一般纳税人视同销售业务的会计处理方法

2021-12-03 13:20:36何涛四川职业技术学院经济管理学院

环球市场 2021年32期

何涛 四川职业技术学院经济管理学院

在一般纳税人的销售业务中,除了一般销售业务外,还有视同销售业务。所谓视同销售,会计制度定义为:会计上没有做销售货物的处理,但是按照增值税法的有关规定,要视同销售货物,从而计算增值税销项税额。视同销售是没有直接现金流入的销售,从这个角度讲,它并不符合会计上关于收入的确认原则,但是根据税法要求,这些销售行为发生后,也要视为增值税纳税义务发生,同样要正常计算销项税额。

一般纳税人发生以下行为,视同销售货物行为,具体主要包括以下几种情况:

1.将货物交付其他单位或者个人代销。

2.销售代销货物。

3.设有两个以上机构,并实行统一核算的纳税人,将货物从一个机构移送其他机构,用于销售,但相关机构设在同一县(市)的除外。

4.将自产、委托加工的货物用于集体福利或者个人消费。

5.将自产、委托加工的货物用于免税项目,简易计税项目。

6.将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户。

7.将自产、委托加工或者购进的货物分配给股东或者投资者。

8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

下面,笔者主要就以上第一、第二、第四至第八种情况的会计处理方法,谈谈自己在教学中的理解。

一、委托代销业务

委托代销是委托方委托代销方(也叫受托方)代为销售商品的一种销售方式,他是为了扩大企业产品销售范围和增加产品销售量的一种经营策略。其涉税的会计处理方法视委托代销方式的不同而有所区别。笔者这里介绍以支付手续费方式的委托代销涉税处理。

委托代销业务在进行会计处理时,有三个要点要注意:

第一,关于核算时需要增加的账户:需要增加“委托代销商品”“受托代销商品”“受托代销商品款。”委托方委托别人销售商品,那么这个商品就该放在“委托代销商品”账户里,而后面两个账户是受托方使用的,受托方接受了委托方的货物以后,就要在自己的“受托代销商品”里核算,“受托代销商品款”是负债类账户,受托方收了委托方的货物,所以就欠相应的款项,只是这个款项要在货物销售出去之后再偿付。

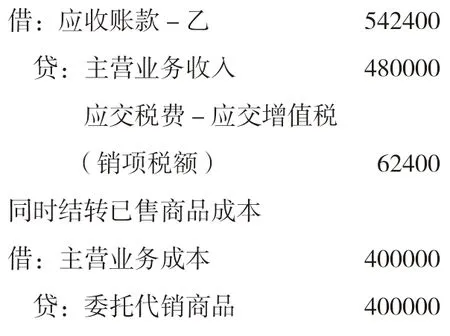

第二,关于委托方确认收入、视同销售的时间:委托方在收到受托方开来的代销清单时,确认收入实现,视同销售,纳税义务同时发生。

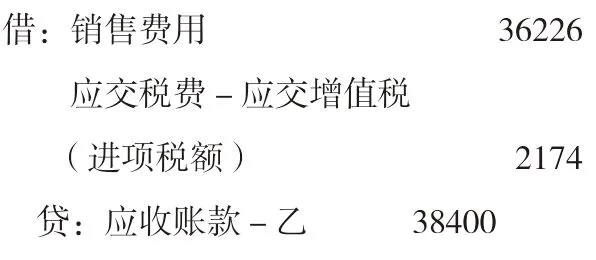

第三,关于手续费的核算。委托方确认收入后,就需要向受托方支付手续费。同时,受托方要开具手续费发票,因为这是一个代理业务服务,提供了服务,就需要开具发票。

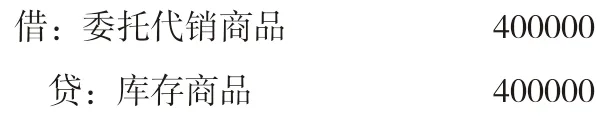

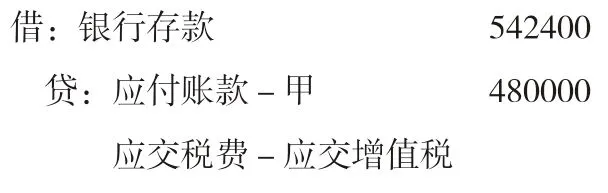

例:甲公司委托乙公司代销商品1000件,协议不含税价为每件480 元,成本为每件400 元。适用增值税税率13%。甲公司按售价的8%支付给乙公司手续费。甲公司采用实际成本对商品进行核算,乙公司采用进价核算代销商品。

委托方的会计处理如下

1)发出委托货物时

2)收到受托方转来的代销清单,并开具增值税专用发票

3)支付代销手续费

4)货款到账

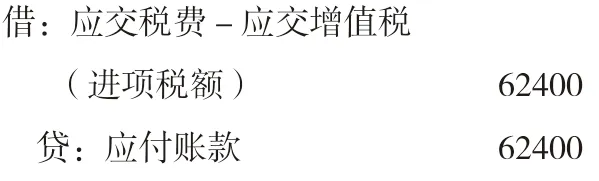

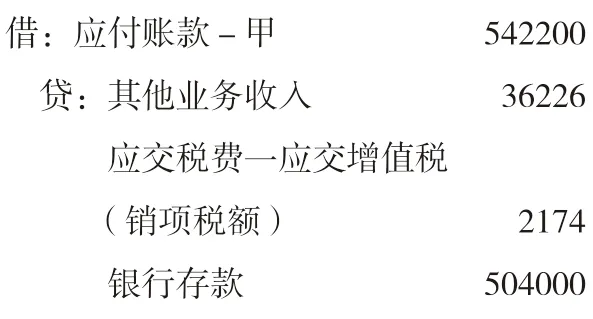

代销方的会计处理如下

1)收到代销货物

2)销售货物

同时,结转代销商品成本

3)收到委托方开具的增值税发票

4)支付货款并收取手续费

二、将自产、委托加工或者外购的货物用于其他方面

对一般纳税人发生将自产委托加工或者外购的货物用于其他方面的视同销售的行为,我们在进行会计处理时,一定要注意以下几个方面的原则:

1.对视同销售业务计算的应交增值税额,注意会计处理时使用的账户,应该使用“应交税费-应交增值税(销项税额)”,而不能使用“进项税额转出专栏”,这两种业务在本质上意义是不同的。

2.视同销售业务的计税价格或计税依据应按税法或税务部门的规定确定或计算。具体来说,税务机关有权按下列顺序确定其计税依据:

(1)纳税人有最近时期同类货物的平均销售价格的,就按同类货物销售价格确定;

(2)纳税人无同类货物的销售价格,就按其他纳税人最近时期同类货物的平均销售价格确定;

(3)纳税人新试制的产品,如果无同类货物平时销售价格,这时候就按组成计税价格确定。

组成计税价格的计算公式为:

组成计税价格=成本×(1 +成本利润率),属于应征消费税的货物,其组成计税价格中,还应加上消费税税额。其中:成本为产品的实际生产成本,成本利润率由国家税务总局确定。

3.视同销售业务是否能使企业取得收益,这原则直接决定该业务是否需要结转产品的销售成本。如果企业由此获得收益,则应按销售收入处理,同时结转销售成本;如果企业并未获得收益,则不用确认收入,而是按其成本直接进行结转。

我们进一步具体解读视同销售业务中,计收入和不计收入的两种会计处理情况。

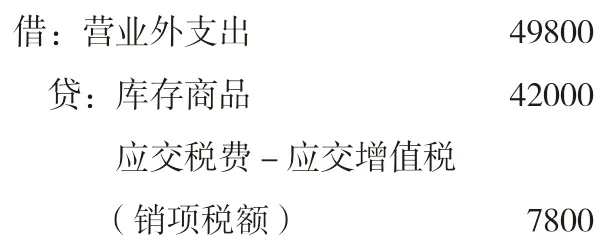

第一,假设一般纳税人将自产货物或委托加工的货物用于非应税项目、业务宣传、业务招待、捐赠、广告、赞助等,这些业务因为不存在两个会计主体之间的利益交换,也就不符合会计准则收入的确认条件。既然没有产生经济利益的流入,同时,其对应的风险和报酬也没有转移到另一会计主体,所以,对以上视同销售业务,不做收入处理,而是在税务会计中直接结转产品成本。税法规定,此种情况应按公允价值确认计量的销售额计算其销项税额。

当发生以上视同销售业务,在进行会计处理时,均应借记相关账户,贷记“库存商品”以及贷记“应交税费-应交增值税(销项税额)”。

例:某公司为一般纳税人,2021 年7月将自己生产的产品600 件捐赠给“希望工程”。产品市场售价为每件100 元,产品成本为每件70 元。则该公司应做如下会计处理:

其中:

计税金额=600×100=60000

增值税销项税额=60000×13%=7800

产品成本=600×700 =42000

上例中,如果该公司以自产产品用于本企业的在建工程,则在会计处理时,只需将以上借方账户改为“在建工程”账户即可。

第二,假设企业将自产货物委托加工货物或外购货物用于对外投资利润分配,或者将资产货物委托加工货物用于集体福利、个人消费等方面,则对于以上视同销售业务,不管是财务会计还是税务会计,均作为销售业务处理。即企业既要确认收入,同时也要计算其销项税额。什么原因呢?因为,以上会计业务发生后,虽然没有直接的现金流入,但它们使得企业的负债减少了,或者促进了产品的销售,或者提高了企业潜在的盈利能力,所以,符合会计准则中收入确认条件。

当发生以上视同销售业务,在进行会计处理时,则至少要做两笔分录,第一笔确认收入和销项税额:应借记相关账户,贷记“主营业务收入”以及贷记“应交税费-应交增值税(销项税额)”,第二笔同时结转成本:借记“主营业务成本”,贷记“库存商品”。

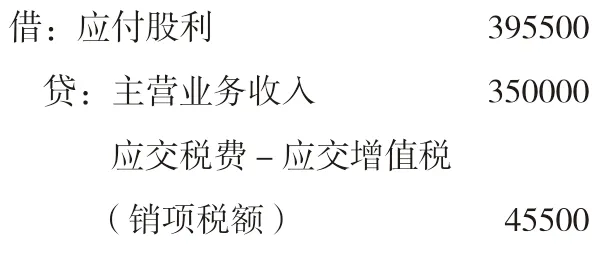

例:2020 年7 月27 日,我们公司将自产的50 套产品分配给公司股东。产品成本为每套6000 元,市场销售价格为每套7000元,增值税税率为13%。这批产品分配给股东后,则该公司应做如下会计处理:

同时,结转成本

其中:

计税金额=50×7000=350000

增值税销项税额=350000×13%=45500

产品成本=50×6000=300000

上例中,如果该公司以该批产品用于对外投资、作为福利发放给职工等,则在会计处理时,只需将第一笔分录中的借方账户改为“长期股权投资”或者“应付职工薪酬”等相应账户即可。

以上就是一般纳税人在发生视同销售业务时的会计处理方法。

猜你喜欢

中国社会保障(2021年2期)2021-04-15 01:01:40

装备制造技术(2020年11期)2021-01-26 00:39:16

税收征纳(2019年2期)2019-02-20 02:47:46

消费导刊(2018年8期)2018-05-25 13:19:44

合作经济与科技(2017年24期)2017-11-30 06:16:23

财会学习(2017年3期)2017-02-17 01:16:07

现代经济信息(2016年2期)2016-10-27 10:09:51

福建质量管理(2016年12期)2016-08-16 04:19:30

商场现代化(2016年13期)2016-06-16 21:02:41

商(2016年14期)2016-05-30 14:52:44