青海省金融风险指标测度浅析

2021-12-02 06:55:44■陈珊

青海金融 2021年5期

■ 陈 珊

(中国人民银行西宁中心支行 青海西宁 810001)

近年来,金融监管部门多次强调要把主动防范化解区域性、系统性金融风险放在更加重要的位置。随着我国金融市场的发展,资金在不同市场间迅速流动,同一区域内部、不同区域之间金融业务往来越来越频繁,债权、债务关系越来越复杂,在加快金融业发展的同时,增加了风险的传播速度和传染范围。

一、文献综述

国内外对于区域性金融风险研究较多,其中国外研究起步较早。Kaminsky(1998)利用信号分析法(KLR法)对货币危机进行实证分析,并提出了区域性金融风险的预警体系,该体系对若干指标进行监测,当某个指标超过临界值时,就会发出警告信号。Khashanah(2016)在信息流网络分析(IFNA)的基础上,研究分析了系统性金融风险的影响因素,并利用Fisher判断模型预测系统性风险。马鸿雁(2019)认为金融机构追求发展的绩效模式、金融机构内部控制机制的不健全、“影子银行”、经济政策等因素均可能引起金融风险。冯林等(2016)运用探索性空间数据分析方法(ESDA)对山东省区域金融风险传染现状进行分析发现山东省县域金融风险呈现较强的风险传染效应。徐怡珠(2019)采用层次法和熵值法对我国华东地区六省一市区域性金融风险进行计量分析,认为造成区域性金融风险差异的原因主要是各区域银行业监管力度、证券业经营绩效、对外贸依赖程度等方面存在差异。在构建区域性金融风险指标体系上,国内学者多采用层次分析法、熵值法等,但对于指标体系的选择始终没有统一结论。本文在以往研究基础上,结合青海省现状,按照宏观经济金融指标、区域经济指标、区域金融指标三大类选取区域性金融风险指标体系,利用CRITIC赋权法衡量各指标的权重,测算青海省2017年-2019年综合风险指数,对研究结果进行分析并提出相关建议供参考。

二、区域金融风险监测指标选取与风险度量方法

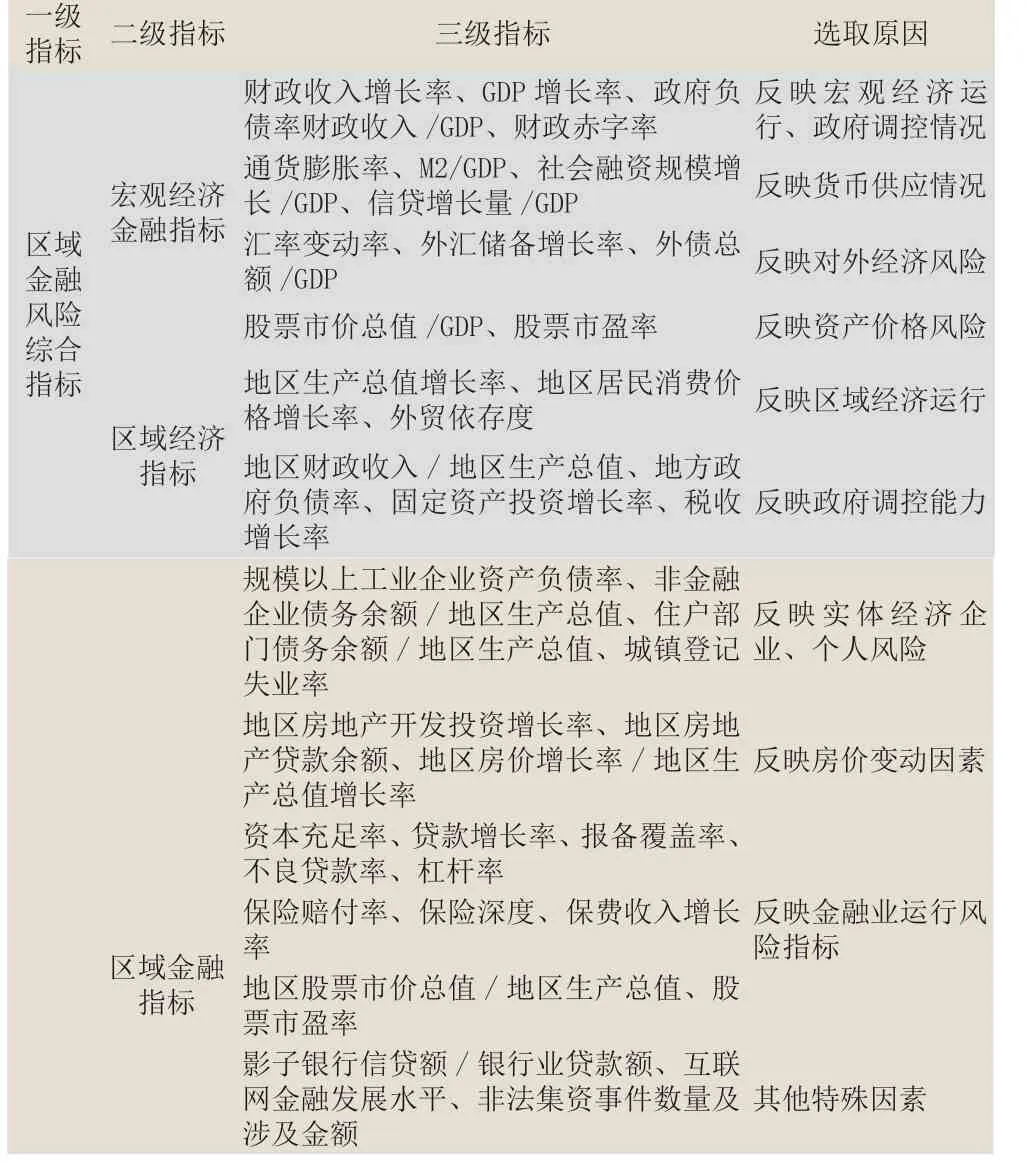

(一)区域金融风险指标框架选取

实践经验表明,宏观经济下滑、股市波动、政府负债率过高、通货膨胀等都可能给金融市场造成冲击。当前,金融市场发展迅速,金融衍生品层出不穷,由于金融业的复杂性和传染性,区域经济和金融的剧烈波动都可能引发系统性风险。因此,在构建区域金融风险度量体系时,理应考虑宏观因素对区域金融带来的影响。综合考虑地方数据情况及已有研究结果,本文按照宏观经济金融指标、区域经济指标、区域金融指标三大类选取区域金融风险指标,框架搭建情况如(表1)。

表1 区域金融风险指标框架

考虑到指标间的共线性会对实证结果产生影响,本文对上述指标进行优化处理:一是剔除具有高度相关性的指标,二是剔除数据暂时不可得的指标。例如影子银行信贷额、非法集资事件数量、互联网金融发展水平等。经筛选后的监测指标及其预警区间如(表2)。预警区间的确定依据主要为:(1)国际公认标准。例如欧盟对政府负债率划分的安全警戒线为60%。(2)监管机构的监管标准。例如中国人民银行、银保监会对金融机构部分指标的监管标准,如资本充足率不低于8%、不良贷款率不超过5%等。(3)金融稳定时期的经验数据。例如GDP增长率在经济稳定运行时期为6.5%-7.5%。(4)经验性研究结论,例如房地产投资增长率安全范围为13%-19%。

表2 区域金融风险度量指标及预警区间表

(二)区域金融风险测度方法

区域金融风险测度包括风险指标临界值的确定、指标数据的标准化处理、指标权重的确定以及综合风险值的计算,其中各指标临界值上文已确定并划分四个预警区间。

1.指标数据的标准化处理。为避免由于指标量纲的差异对综合指数产生决定性影响,需要先将指标数据进行标准化处理。常见的方法有z-score法、区间化法(将所有数据调整成0-1之间)极大值法、极小值法。本文选用区间化法处理正向指标和反向指标量纲问题,选用z-score标准化法处理适度指标的量纲问题。

其中,Xi为标准化后的指标i,Xmax为指标i序列中的最大值,Xmin为指标i序列中的最小值。

2.指标权重的确定方法。目前常用的衡量指标权重的方法有主观赋权法(如AHP、专家评分法等)、客观赋权法和组合赋权法(即主客观相结合赋权),本文采用CIRTIC客观赋值法衡量各项指标的权重。CIRTIC赋权法是基于指标的对比强度和指标间的冲突性来衡量指标的权重,指标所包含的信息量越大权重就越大。计算方法如下:

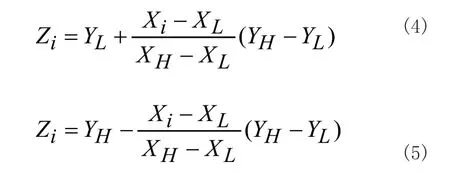

3.综合风险值的计算。由于指标属性的差异以及为更直观的反映系统性风险值的大小,本文采用映射法将各指标映射到统一的分数范围内,分数值的大小反应指标对风险影响的大小。具体做法是:根据指标值在风险预警区间内的位置以相同比例映射到分数区间内。例如,2018年我国GDP增长率为6.7%,处在上、下限之间20%的位置,按照此比例映射到75-100分数区间内,则分数值为80分。注意正向指标与逆向指标映射的不同,具体计算公式如下:

其中,公式(4)适用于正向指标,公式(5)适用于逆向指标,Zi为指标映射后的分数值,Xi为指标值,XH和XL分别为预警区间的上下限,YH和YL分别为映射分数的上下限。

将各指标映射成标准值后,再根据各指标的权重计算出综合风险值,计算公式如下:

其中,F为综合风险值,α、β、γ分别为宏观经济金融指标、区域经济指标、区域金融指标权重,ωi、ωj、ωk分别为相应三级指标的权重。

三、实证分析

(一)数据来源及描述性统计分析

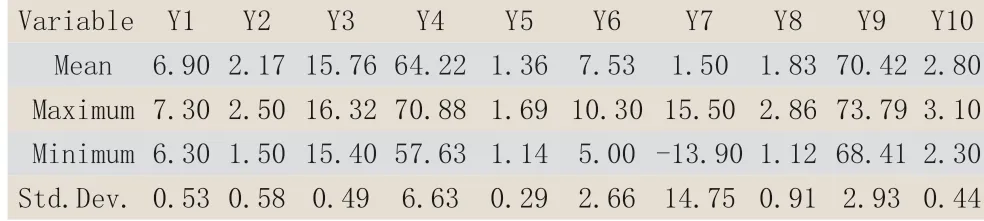

本文所用数据来源于国家统计局官网、中国人民银行官网、国家财政部官网、青海省统计局、中国人民银行西宁中心支行官网、青海省财政厅官网、青海省银保监局、wind数据库。将表2中区域经济指标依次记为Yj,j=1,2,…10;区域金融指标依次记为Zk,k=1,2,…6。区域指标描述性统计结果如下(表3、表4)。表3、4结果显示财政收入/地区生产总值(Y3)均值为15.76,地方政府负债率(Y4)均值为64.22%,规模以上工业企业资产负债率(Y9)均值为70.42%,均处于低风险范围;房地产开发投资增长率(Y7)最大值为15.50%,最小值为-13.90%,波动幅度较大。2017年-2019年资本充足率(Z1)和保险深度(Z4)比较稳定,而不良贷款率(Z3)、股票市价总值/地方生产总值(Z5)和贷款增长率(Z6)波动幅度较大。

表3 区域经济指标描述性统计分析结果

表4 区域金融指标描述性统计分析结果

(二)风险值测度结果

根据上述方法,分别计算2017-2019年宏观经济金融指标得分、地区经济指标得分、地区金融指标得分及综合风险得分,青海省近三年综合金融风险得分分别为65.71分、60.38分、55.85分,得分均在50分以上75分以下,处在“基本安全”范围内,说明风险总体可控;但三年得分均在70分以下,安全性不高;从得分趋势来看,呈下降态势,说明青海省近三年金融风险略有上升。宏观经济金融指标得分,2017-2019年得分分别为63.53分、61.94分、58.76分,风险等级均为“基本安全”,且分数越来越低,说明总体安全性在降低。区域经济指标得分,2017-2019年得分分别为62.23分、54.59分、58.96分,风险等级均为“基本安全”,但分数值偏低。区域金融指标得分,青海省地区金融指标得分虽处在安全线内,但2018年得分同比下降6.29%,2019年得分同比下降19.05%,地区金融安全性在降低(表5)。

表5 青海省金融风险测度结果

四、政策建议

(一)优化青海省金融生态环境

加强社会诚信建设工作,在开展信用创评、搭建信用信息服务平台的基础上,将失信被执行人名单通过广播、广告、新媒体等多渠道进行公布,加大诚信宣传力度,扩大宣传范围,提高从城市到乡村、从企业到个人的守信意识。

(二)加强政府债务管理,提高资金配置效率

地方政府应当适度举债,发挥专项债券带动作用,加大对具有发展潜力和效率高、收益大的产业的资金支持,增加有效投资。加快不良资产处置进度,对债务风险化解工作,给予金融机构政策指导,出清产能过剩和“僵尸企业”,引导实体经济健康发展。

(三)增强金融机构的风险预警能力

应加强金融机构底线意识,强化全面风险管理和全流程风险管理工作,根据市场变化及时更新风险管理措施。做好贷前审查,平衡风险与收益,提升贷款质量,做好贷后管理工作,强化风险防控,持续关注存量到期贷款还款来源,对可能发生的风险提前做好风险化解预案。建立更加完善的金融统计体系,不断增强自身风险预警能力,实现提前预判,提前预防的目标。

猜你喜欢

中国西部(2022年2期)2022-05-23 13:28:20

南大法学(2021年6期)2021-04-19 12:27:30

大社会(2020年3期)2020-07-14 08:44:16

活力(2019年15期)2019-09-25 07:22:12

当代陕西(2019年15期)2019-09-02 01:52:08

测控技术(2018年6期)2018-11-25 09:50:24

辽宁经济(2017年12期)2018-01-19 02:34:01

青海政报(2017年20期)2017-03-16 02:38:19

中国交通信息化(2016年1期)2016-06-06 06:55:32

山西农经(2016年3期)2016-02-28 14:23:54