我国创业板上市公司盈余管理研究

2021-11-28 16:28虞易

商讯·公司金融 2021年19期

作者简介:虞易(1993-),女,汉族,江苏溧阳人。主要研究方向:企业财务会计。

课题来源:城乡一体视域下溧阳市职教集团产学研结合运行机制研究(XHZDZZ2019005)

摘要:面临复杂多变的市场环境,创业企业出于资本、监管、契约等动机,盈余管理水平可能更高。本文通过创业板上市公司进行市场分析和公司治理结构等方面的数据分析盈余管理存在的可能性和动机,并提出内部治理和外部监管两方面的建议,具有一定的理论和实践意义。

关键词:我国创业板;上市公司;盈余管理

很多企业为了尽快获得稀缺的上市资格,经营者为了从公司业绩中获得更多的利益,或者企业为了规避监管处罚等等,管理层都会可能利用可操控应计利润对企业的财务报告进行粉饰,或者直接通过真实异常的经营活动来进行盈余管理。大部分创业板企业都有高成长、高投入和高收益性的内在特点,出于资本、监管、契约等动机,盈余管理水平可能更高。因此,本文研究创业板上市公司的盈余管理具有一定的理论和实践意义。

一、我国的创业板市场

创业板是指交易所在主板市场外开设的二级证券交易市场,由于其主要目的是为新兴的规模较小的创业企业创造更好的融资环境,提供专门的融资渠道,所以称作“创业板”,相较于主板而言对创业企业的扶持作用更加明显。对于国家来说,创业板则是调整产业结构,促进经济改革的重要手段。

(一)我国创业板市场的市场特征

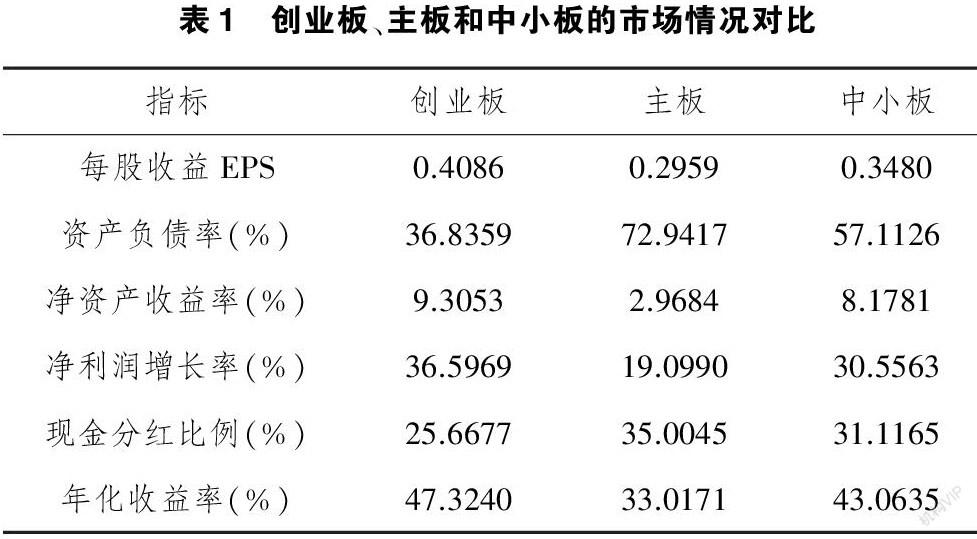

由于制度、行业环境、公司特征等各方面的原因,我国创业板市场整个板块的指标相较于主板和中小板具有独特性。表1.1反映了三个板块截止至2016年12月31日的各种财务指标,表中数值为各版块所有上市公司的均值。从表1.1中可以看出,创业板市场反映盈利能力的每股收益和净资产收益率都要高于主板的中小板市场,反映了创业板高收益的特点。而反映资本结构的资产负债率却大大低于主板和中小板。现金分红比例创业板是三个板块中最低的,反映了创业板的现金股利支付能力并不如另外两个板块。净利润增长率创业板明显高于主板和中小板,反映了创业板公司高成长能力的特点。创业板中年化收益率也远高于另外两个板块,说明创业板市场高风险的特点。

综上所述,我国创业板市场相较于其他两个板块具有高成长能力、高收益性、高风险性、低债务结构、低现金股利支付能力等特征。所以,本文的研究就显得更有实际意义。

(二) 我国创业板市场的公司治理结构

我国创业板市场的公司治理结构的特征主要表现在股权结构和管理层特征两方面。

(1)股权结构特征。

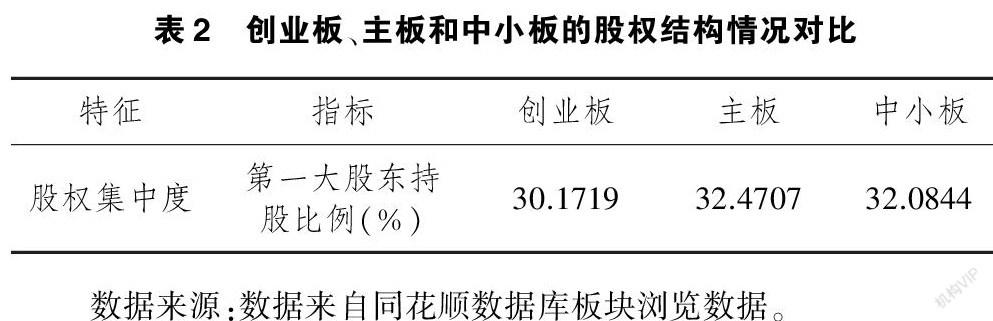

表1.2反映的是截止2016年12月31日,我国创业板、主板和中小板的股权结构情况对比,表中数值为各版块所有上市公司的均值。股权集中度用第一大股东持股数量占总股本数量之比来计量,发现创业板是三个板块中最低的,这说明我国创业板上市公司的股权较分散。

(2)管理层特征

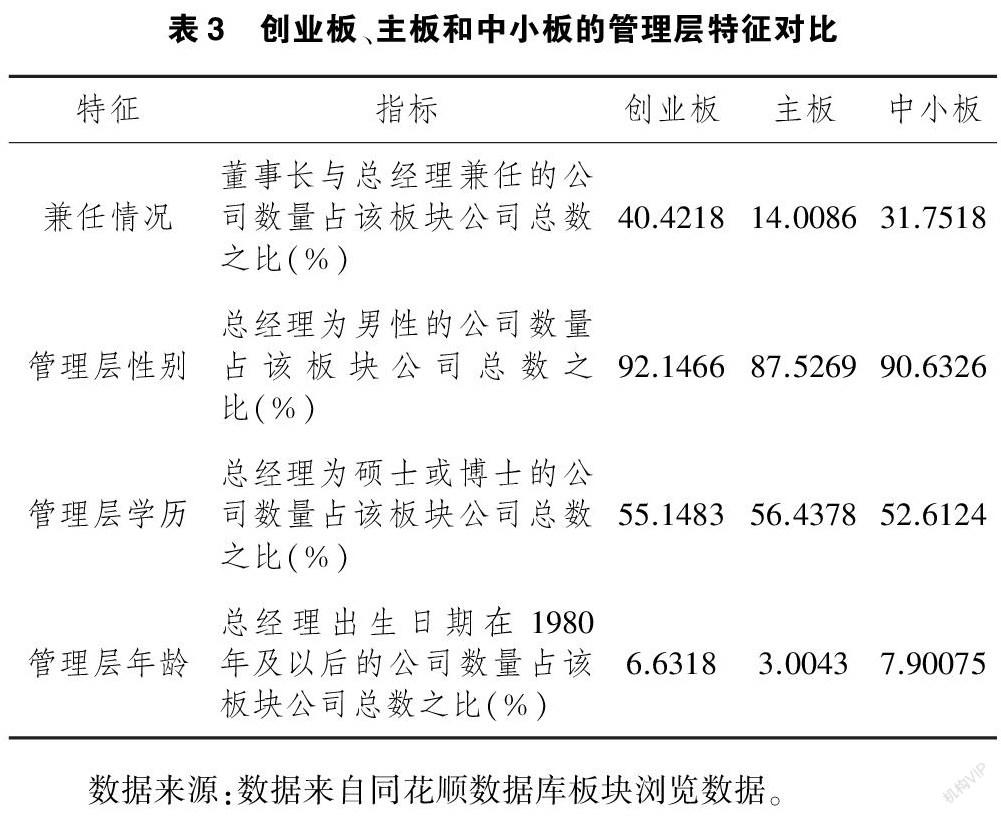

表1.3反映的是我国创业板、主板和中小板的管理层特征。从兼任情况来看,董事长和总经理兼任的情况在创业板市场较多,这和创业板市场的高成长能力有关,快速成长的公司董事长兼任总经理,可以形成权力较为集中的管理层,使公司决策体系更为简单,决策效率更高。从管理层性别来看,总经理为男性的公司占比,创业板相较于其他两个板块最高。从学历来看,三个板块中管理层的学历普遍较高。从管理层年龄来看,总经理为1980年以后出生的公司占比,创业板市场和中小板的管理层相对主板来说更年轻化,年轻管理层更易接受新鲜事物,勇于创新,敢于挑战,符合创业板市场的高创新、高成长的特征。

二、创业板市场中上市公司盈余管理的存在性和动机

(一)盈余管理的存在性

我国创业板市场本就是为中小企业融资开辟的专用渠道,市场环境高风险、高收益,企业高新技术、高成长能力,这些特征都使得契约摩擦和沟通摩擦都可能存在。此外,我国创业板上市制度的“低门槛进入”,会引诱众多企业为了上市而不择手段,对自己的盈余进行虚假操纵。而“严要求运作”的特点使得创业板上市公司面对严格的监管,创业板市场较其他市场而言更有规避监管动机进行盈余管理。再者,为了满足契约中股东需求,自己获得更多报酬,经营者会利用盈余管理来达到美化财务报告的目的。因此,我国创业板上市公司中管理层进行盈余管理的动机更大,水平可能更高。随着时间的推移,真实盈余管理因为较小的处罚风险可能更加受到管理层的青睐。

(二)盈余管理产生的动机

管理层是盈余管理的主要操作者,所以盈余管理的动机与管理层密不可分。我国创业板市场的管理层中,董事长和总经理兼任情况较主板和中小板比例较高,权力相对集中,虽然有利于提高决策效率,但往往不能给其他管理层足够的权力空间,这时候就需要用激励的方式来缓和矛盾,给予其足够的补偿,避免发生以自利为目的的盈余管理行为。我国在20世纪90年代开始进行股份制改革后逐渐形成如今的薪酬制度,当薪酬不能满足管理层期望时,就会用盈余管理手段来进行粉饰报表,提高业绩,从而达到满足自身利益的需求。企业虽然会采用管理层持股的方式缓和委托代理矛盾,管理层持股可以在一定程度上对盈余管理进行约束,但是持股比例过低往往使得管理层無法满足,从而诱使更多盈余管理行为的产生。

债务契约也是是真实盈余管理的重要动机之一,企业可能进行盈余管理来获得短暂的业绩和良好的企业形象来获得更多的债权人资金。我国创业板上市公司的资产负债率是相对主板和中小板较低的,但在这样的情况下,资产负债率的提高也依然会提升真实盈余管理的可能性,而真实盈余管理活动都是偏离正常经营活动的,不利于企业的长期发展。

三、建议

关于内部治理的建议。应当适当提高管理层薪酬水平,制定合理公正的薪酬契约,合理管理层持股比例,强化管理能力。同时,避免过多负债,优化公司资本结构。

关于外部监管的建议。首先,要完善创业板的市场监督机制,完善信息披露制度,提高信息透明度。其次,要使创业板市场的市场监管和政府监管明确职能,建立健全人才市场制度。

【参考文献】

[1]蒋紫文.上市公司股权激励与盈余管理的相关性——基于我国创业板数据的分析[D].江西财经大学,2014.

[2]胡兰.高新区:高新技术企业上市创业板"黄埔军校"——访科技部科技发展战略研究院科技投资研究所副所长郭戎[J].中国高新区,2009(05):17-20.

[3]潘晓婷.创业板上市公司管理层激励与真实盈余管理的关系——基于公司治理视角[J]产业与科技论坛,2016(15):10-14.

[4]谢会丽,程敬业,沈栋昌.上市公司的盈余管理行为——基于公允价值计量视角杭州电子科技大学学报(社会科学版). 2019,15(06):39-45.

猜你喜欢

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28