基于平衡计分卡的高校专项资金绩效评价研究

——以A 大学骨干学科教学实验中心项目为例

2021-11-26 07:24毕方水

山东理工大学学报(社会科学版) 2021年6期

毕方水

百年大计,教育为本。 近年来,高等教育得到了长足发展,投入大幅增加,资金结构上也发生了较大变化,我国对高校的专项资金支出呈现大幅度增长态势。 高校是专项资金的使用主体,也是责任主体,如何建立经费使用绩效评价制度,加强重大项目经费使用考评成为政府管理部门、学校管理层以及财务工作者亟待解决的问题。

一、研究现状

目前,国内对高校专项资金管理的研究基本侧重于实践实施中问题的发现、分析及解决方案的提出,研究的切入点又分为以下几个:管理体制、预算管理体系、项目支出绩效评价体系、拨款机制等。 张泽明、王丽萍[1]等认为高校为公益和非营利性单位,按照受托管理理论,“用钱效益”具有两方面的意义:效率和有效性。 效率是指在执行规定任务时的单位成本,有效性是指计划完成的程度。 王明秀、孙海波[2]指出高校经费来源主要是财政补助拨款,要进一步实现社会资源的优化配置。 徐荣娣、吴介军[3]认为预算是一种实现高效绩效目标的工具。 余振乾、余小方[4]认为,项目管理应该包括目标确定、过程控制、投入产出和结果评价四个阶段,指标体系也应该反映项目的全过程,既有反映全程管理的指标,也有最终考核综合效益的指标。 陆媛[5]提出建立一套全面完整的预算绩效指标体系是高校绩效管理的关键。 综上所述,运用科学、规范的绩效评价方法构建高校专项资金绩效评价指标体系,对专项资金支出的行为过程、支出成本及其产生的最终效果进行衡量评估十分必要。

二、平衡计分卡理论

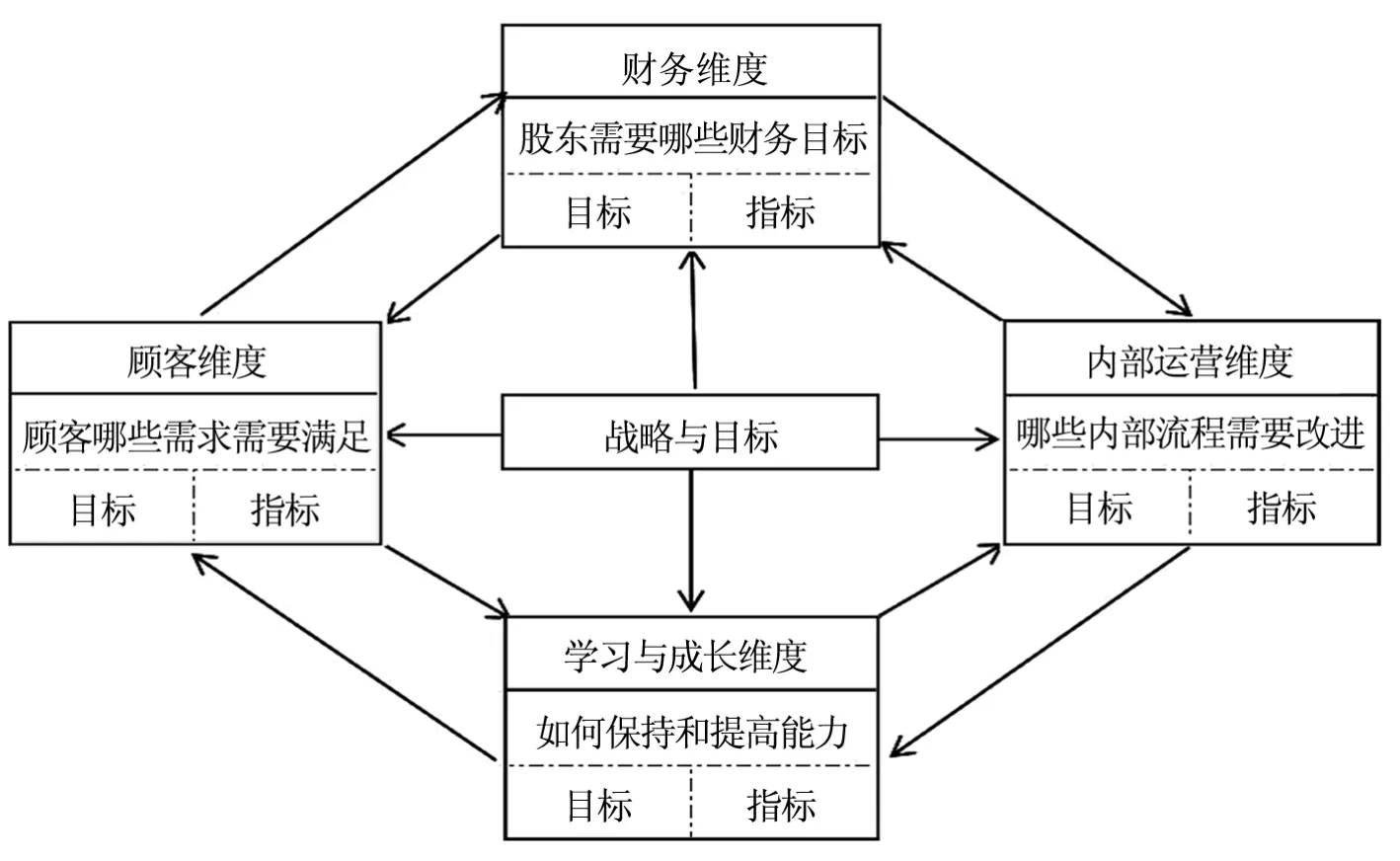

平衡计分卡(the balanced score card,BSC)是1992 年由美国哈佛大学罗伯特·卡普兰教授和企业咨询大师大卫·诺顿提出的用于战略实施和绩效评价的理论体系。 平衡计分卡理论认为,传统的财务会计模式只能衡量过去发生的事情(落后的结果因素),但无法评估组织前瞻性的投资(领先的驱动因素)。 为了解决传统绩效评价模式的不足,平衡计分卡理论从企业战略目标出发,以财务与非财务、结果与驱动、长期与短期、内部与外部之间的平衡为基础,从财务维度、顾客维度、内部运营维度、学习与成长维度对企业目标进行分解,并进一步细化为更详细且具有可操作性的指标,这些目标和指标成为一个体系完整、逻辑严谨的绩效评价系统。 平衡计分卡理论的具体模型如图1 所示。

图1 平衡计分卡模型

第一,财务维度反映企业战略实施和执行行为的贡献度,是一个结果性指标,是企业经营状况好坏的最直接体现,直接决定着股东价值的实现程度。 财务方面的具体评价指标包括销售收入及其增长率、销售净利率、净资产收益率、经济增加值等。

第二,顾客维度反映企业实现战略目标的潜在能力,企业只有以目标市场和客户为导向,更加关注顾客和市场需求,通过实施差别化战略最大程度地满足核心客户的需求,才能够最终实现财务目标。 顾客方面的具体指标包括客户获得率、客户留存率、市场占有率、客户满意度等。

第三,内部运营维度是满足客户需求、实现财务目标的重要保障。 企业需要通过认真梳理内部运营流程,砍掉那些与满足客户需求不相关的流程,将全部资源投放到能够真正满足客户需求的业务流程上,才能够激发销售收入的增长,提升市场占有率,进而实现财务维度的具体目标。 内部运营维度的指标包括业务的改善、长期的产品和服务创新、售后服务等。

第四,学习与成长维度是上述三个维度因素成功的动力,是企业持续提升能力以不断满足战略目标所需的重要手段,企业通过投资于组织学习、员工培训、企业文化建设等不断提升企业能力。 学习和成长方面的具体指标包括员工满意度、员工培训费占比、员工流失率等。

平衡计分卡绩效评价方法能够能很好地平衡好财务指标和非财务指标、长期目标和短期目标、结果性指标和动因性指标、内部指标和外部指标之间的关系,能够有效克服传统上以财务指标为主的绩效评价方法的片面性,强化了战略、成长、内控等方面的评价比重,对于员工行为具有更加长远的指导性。 因此,平衡计分卡绩效评价方法在各行各业都得到了广泛的应用。 如王喆、杨国栋[6]将平衡计分卡引入博士后培养相关课题的研究,王建凯[7]基于平衡计分卡构建了高校战略评价指标,马蔡琛、桂梓椋[8]、李天勇[9]将平衡计分卡理论应用在政府预算绩效指标设计和评估研究中。

三、基于平衡计分卡的高校专项资金绩效评价指标构建

企业的目标是长期股东价值的持续增长,高校专项资金是以内涵建设为使命,所以,必须对企业的平衡计分卡进行修正,才能应用到高校专项资金评价中。

第一,高校作为公益二类事业单位,主要的职能是教育教学、科学研究、社会服务、文化传承,高校的办学历史使其形成了各自的办学特色和文化沉淀,具有异质化特点,所以高校使命、愿景及中期规划目标的实现是组织的最终定义,应放在平衡计分卡的首位。

第二,公办高校财务工作的职能是保障学校事业发展,提高资源配置效益,规避财务风险,规范经济活动秩序。 通过预算的宏观调控职能,确保高校使命的实现,因此,高校财务维度目标是实现财力的基础保障。

第三,高校的利益相关者众多。 高校是以学生为中心,以立德树人作为根本任务,一是要提供高水平的师资、实践实训条件、生活设施等育人环境;二是学生质量要符合社会主义接班人的要求,满足国家、企事业单位的需求。 同时高校的教职工不仅是教学科研服务的提供者,又是知识文化的创造者,他们的全面发展对高校的发展来说非常重要。 而作为高校的出资者——国家和其他捐赠者,对高校也有着期望与诉求。 所以高校的利益相关者不仅众多,且其中关系很复杂,应充分考虑不同利益相关者的要求。

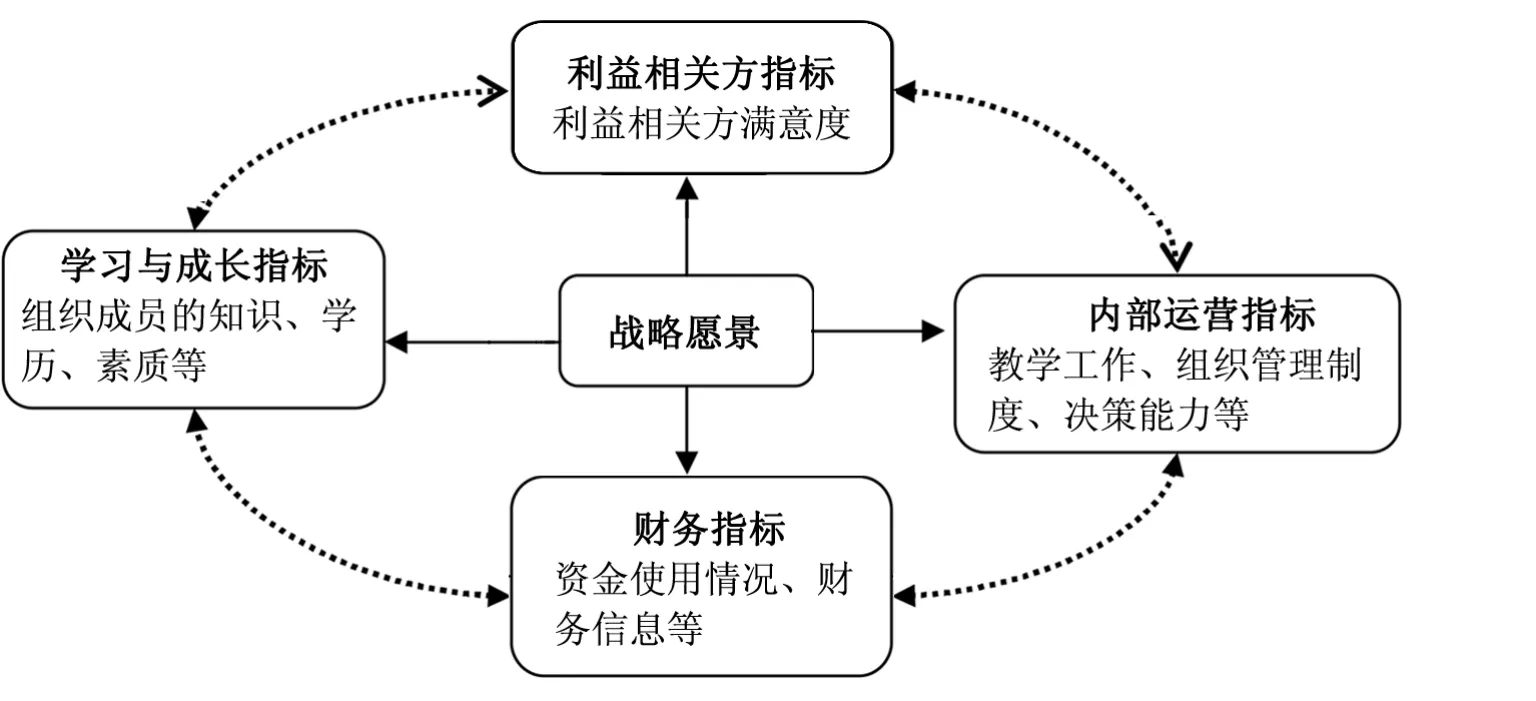

根据高校专项资金的特性,设计高校专项资金平衡计分卡评价模型,如图2 所示。

图2 高校专项资金平衡计分卡评价模型

图2 中,学校战略愿景是学校存在的理由,是长远发展的目标,学校制定的不同发展重点的五年规划是战略愿景实现的细化措施,可以通过利益相关方指标来进行目标分解。 利益相关方指标主要用来衡量专项资金服务于客户的经济和社会效果,例如教师、学生等相关方的满意度。 内部运营指标主要用来衡量相关工作人员的工作条件、工作方式、组织能力、决策过程、项目管理情况等。 学习与成长指标主要用来衡量通过专项资金对教师等相关工作人员的知识水平、学历结构、技术水平及管理服务、信息化水平等的提升程度。 财务指标主要用来衡量专项资金的使用情况、财务信息的处理、预算的执行等。

四、A 大学骨干学科教学实验中心案例

(一)建设项目介绍

高校骨干学科教学实验中心建设工程为山东省财政厅、教育厅实施的内涵提升计划之一,该项目前两期建设支持24 所高校210 个实验中心建设,投入7.5 亿元;第三期建设期3 年,支持33 所高校275 个实验中心建设,计划投入8.1 亿元。

该项目重点面向本科教学,面向对区域经济和社会发展提供重要人力资源支持的骨干学科,改变传统的布局分散、小而全的实验室建设形式,建成功能相对完善、空间布局相对集中,可支持多个相近学科和专业的实验平台,进一步提高本科教学水平,强化学生实践创新能力培养。

(二)专项资金绩效评价指标构建

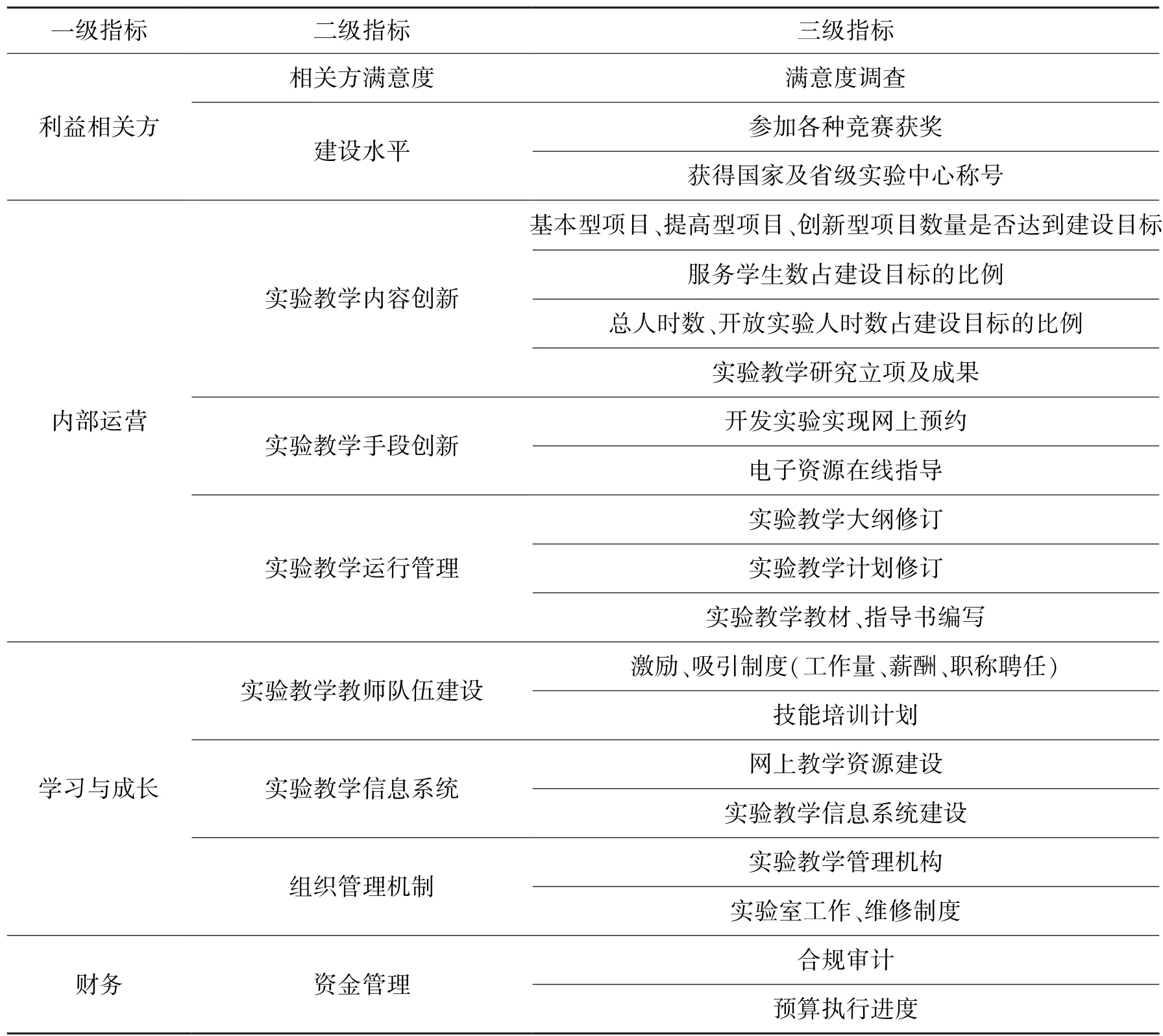

评价指标体系的构建是一个“具体—抽象—具体”的辩证逻辑思维过程,这个过程可以分为四个环节:理论准备、指标体系初选、指标体系测验、指标体系应用。 基于平衡计分卡,构建了A大学骨干学科实验教学中心专项资金绩效评价指标体系,见表1。

表1 A 大学骨干学科实验教学中心专项资金绩效评价指标

1.利益相关方维度。 高校骨干学科实验教学中心的顾客是学生,要满足学生基本实践教学技能、创新创业等方面需求,提升学生动手能力、创新能力。

2.内部运营维度。 为了满足顾客需要,向顾客提供更好的服务,就需要规范其内部运营,制定考核指标。 骨干学科实验教学中心实施内部管理的目的是为了提供高质量服务,满足相关方的需要,因此应当做好实验教学内容、实验教学手段的创新,并对实验教学运行过程进行规范化管理。

3.学习与成长维度。 高校骨干学科实验教学中心是培养学生实践动手能力和创新精神的重要场所,要求提高教师创新意识和业务能力准备度,完善实验教学信息系统,并具备相应的组织管理机制。

4.财务维度。 专项资金来自不同利益相关者,但从内部控制的角度,需要对资金进行合理预算,控制预算执行进度,并进行合规性审计。

(三)A 大学骨干学科实验教学中心专项资金绩效评价结果

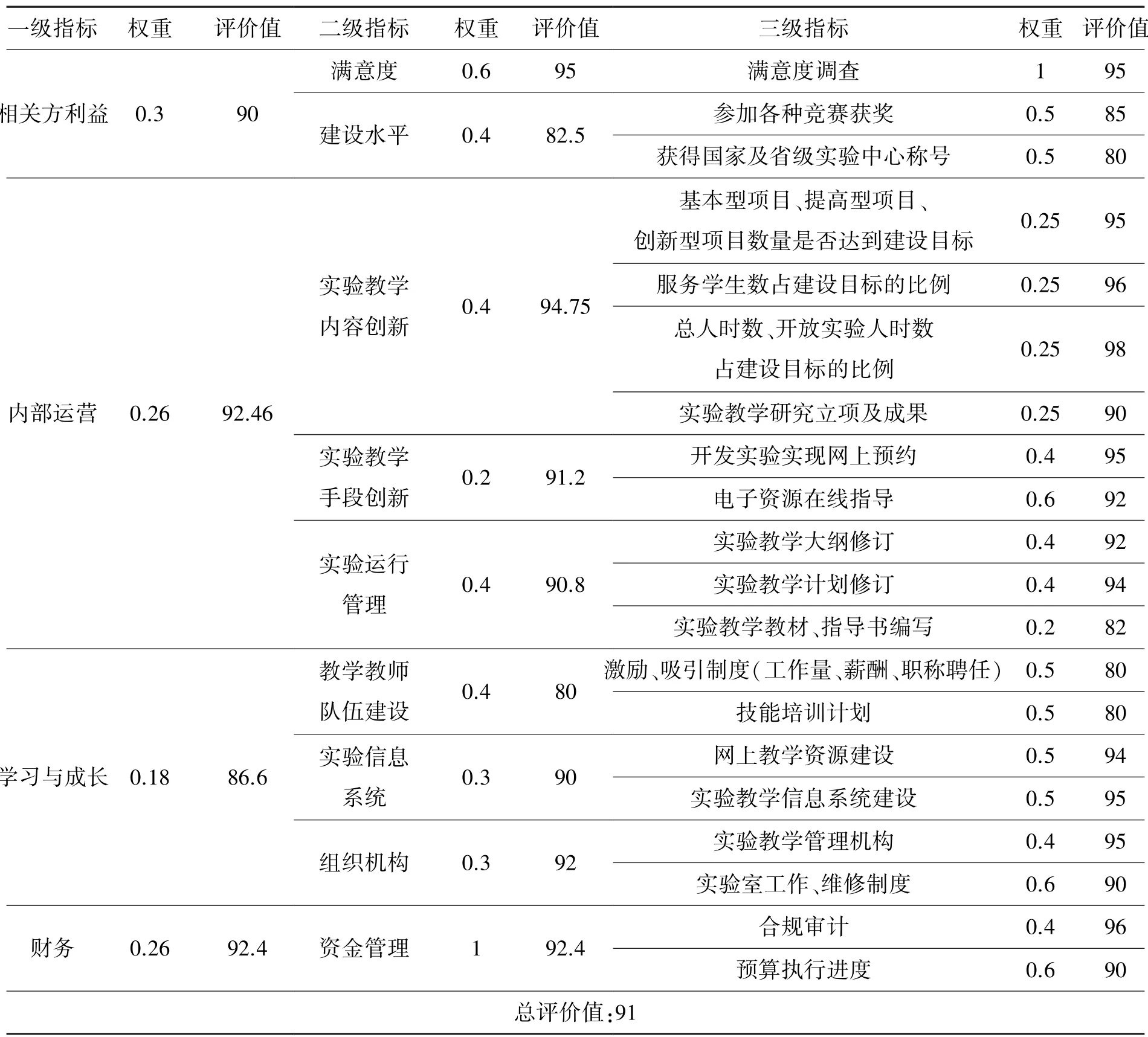

对A 大学学科骨干实验教学中心专项资金绩效评价指标值进行收集,邀请5 位专家建立指标间的判断矩阵,确定权重,对专项资金绩效进行评价,评价结果见表2。

表2 A 大学专项资金绩效评价结果

A 大学骨干实验教学中心专项资金绩效评价结果为91 分,其中相关利益方、内部运营、学习与成长、财务维度的评价值分别为90 分、92.46 分、86.6 分、92.4 分。

第一,从利益相关方的三级指标值可以看出,参加各种竞赛获奖情况、获得国家及省级实验中心称号两项指标直接影响了利益相关方的指标值,A 大学应该积极鼓励相关的教师、学生参加各种竞赛,并为参赛者提供相关的条件支持,分析与“双一流”高校的国家及省级实验中心的差距原因,积极采取措施缩小差距。

第二,内部运营的三个二级维度中,实验教学内容建设比较到位,但实验教学研究立项及成果、实验教学教材及指导书编写两项指标还需要进一步提升,需要积极鼓励教学研究,将教学研究成果应用到实验教学中,并将之应用到实验教学教材、指导书的编写过程中,进一步实现实验教学的规范化、标准化。

第三,学习与成长维度的分数较低,从三级指标可以看出教学团队建设分值较低,说明专项资金在此维度配置的效率较低,忽视了人力资源素质的提升或者工作态度与热情的激励。 参加竞赛获奖情况指标值较低,或许与教学团队建设有重要关系。 此外,从组织结构中的实验室工作、维修制度分值也可以看出,A 骨干学科教学实验中心应该进一步完善相应的实验中心管理制度。

第四,从财务维度来看,A 大学骨干学科专项资金预算执行进度有待提升,这主要是由于许多实验项目的专用仪器设备尤其是进口设备招投标程序复杂,采购周期较长造成的,影响了项目经费使用和预算完成程度。

五、建议

(一)引导绩效评价的正确价值取向

价值观直接影响和决定人的行动方向和效率。 高校管理者要重视对绩效评价的意义、发展方向和工作目标的引领,有组织、有分工,把评价工作落到实处,最大限度地调动教职工的积极性,为未来的资金预算提供建设性的意见。

(二)健全组织体系,成立专门的专项资金管理部门

随着大学专项资金投入力度的加大,管理要求日趋规范化,目前学校的部门职能扩充模式已经不足以保障专项资金使用的合理性和有效性,因此学校要建立健全完整的工作组织体系,从项目管理的全局角度进行整体的监控。 财务部门应考虑设立“绩效管理科”,用以落实对各类专项资金的管理。

(三)加强教学科研人才队伍建设,提高学校教学科研能力

人才是学校最大的无形资产,学校要提高专项资金的使用绩效,首先要提高项目参与人员的素质和能力。 学校可以通过待遇、政策引进优秀人才,通过良好的竞争机制发现和培养人才,形成浓厚的学术氛围,提高团队协作能力,提高整体素质。

(四)提高资源配置效率,全面提升教学科研绩效

学校专项资金的使用绩效很大程度上取决于资源配置效率、精细预算及项目管理体系和机制,要科学配备管理和项目人员,完善岗位目标和责任,争取专项资金投入产出最大化,才会争取到更多的资源,学校才会进入发展的良性循环。

(五)加大高校教学科研设施投入,改善办学条件

高校的教学科研设施建设是进行教学科研活动的基础,只有为学生和老师提供一个良好的学习和实验环境,才能激发老师和学生的积极性。今后要加大对高校骨干学科教学实验建设项目的投入,以集中改善高校教学实验条件为着力点,强化学生实践创新能力培养,促进高校实验室管理体制改革,加强学科专业建设。 除了国家财政投入外,学校也要多方式筹措、多形式建设,提高教学条件对学校战略的基础支撑作用。

猜你喜欢

实用手外科杂志(2022年2期)2022-08-31

科学与财富(2021年2期)2021-03-08

当代陕西(2020年16期)2020-09-11

科学与财富(2020年32期)2020-03-10

长江丛刊(2019年29期)2019-11-14

湛江文学(2019年7期)2019-08-30

人大建设(2018年9期)2018-11-13

人大建设(2017年6期)2017-09-26

新教育时代·教师版(2017年3期)2017-03-25

大社会(2016年6期)2016-05-04