监管路径对商业银行业务结构多元化及经营绩效影响

——基于中国商业银行2009 至2018 年面板数据的实证研究

2021-11-18 12:14周婧婕武汉大学气候变化与能源经济研究中心

品牌研究 2021年5期

文/周婧婕(武汉大学 气候变化与能源经济研究中心)

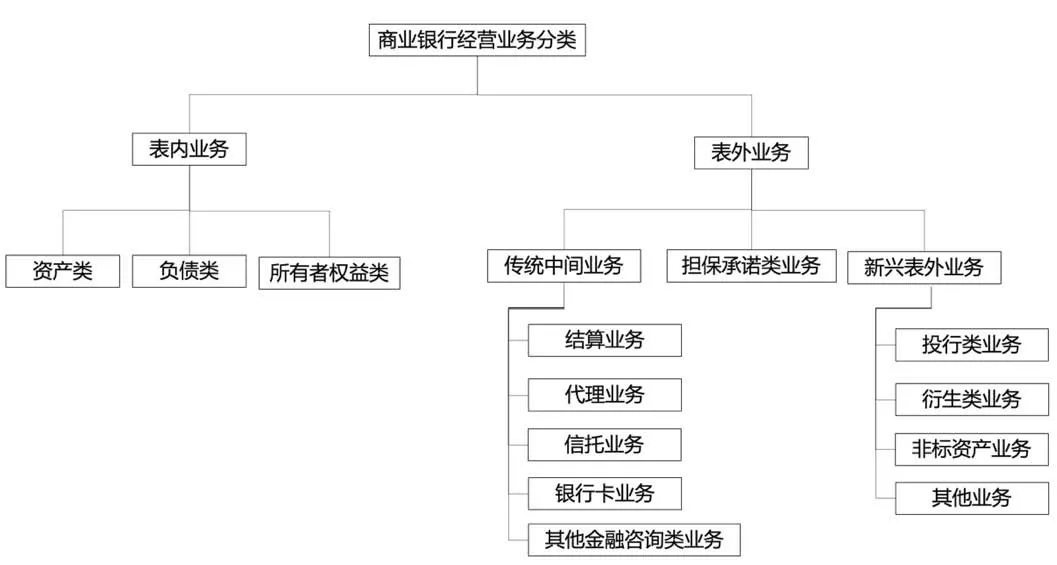

我国银行业虽然起步较晚,但始终实行综合化经营。所谓综合化经营,是指商业银行开展除了存贷款业务和传统中间业务以外的,包括信托、保险、证券等非银行业务,提供综合化全方位的业务服务。随着金融体制改革和金融市场的完善,我国商业银行多元化的程度也得以快速发展,逐渐出现了如金融衍生类业务、投资银行业务、资产处之类业务和银信合作业务等新兴表外业务。我国商业银行业务分类如图1所示。

图1 我国商业银行业务范围分类

然而更加多元化的业务范围在提高银行盈利能力的同时,也为其自身和金融系统带来了潜在风险。与传统的商业银行充当中介的中间业务不同,新兴业务的风险往往更高。党的十九届五中全会通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,文件明确提出,“强化货币政策、宏观审慎政策和金融监管协调,促进金融更好为实体经济服务”,给金融监管提出了更高的要求。为守住不发生系统性风险的底线,针对传统的表内业务和新兴的表外业务的快速发展,银监会在过去十年间不断推出新的管理条例和办法。然而监管是否有效是长期以来存在理论争议的话题。本文聚焦自2003年银监会成立以来,对于银行业表内业务和表外业务监管路径,综合宏观经济环境和货币政策,利用OLS回归模型,研究其对银行多元化和经营绩效的影响。

一、文献综述

(1)银行业监管对商业银行业务结构多元化的影响。对于我国银行业务结构多元化发展现状,谢启标研究认为,自改革开放以来,国有商业银行表外业务的发展取得了长足进步,但是范围仍然比较狭窄,金融服务类业务为主,然而“或有类”业务较少,因此与西方发达国家商业银行多元化相比仍有一定差距[1]。从监管的角度,郭华丹和林灵从理论上分析了银行业监管能够促进我国银行表外业务良好健康可持续发展。然而监管对于商业银行业务结构多元化的影响可能存在非对称性。西方研究者利用美国银行业做了大量实证研究[2]。Freixas et al.的研究表明,大型银行受制于更严格的监管,这可能会阻止它们采用激进的风险策略,因此对于业务结构多元化可能更加谨慎[3]。此外,Hughes和Mester认为,大型银行拥有更好的风险管理技术,以及更多经验丰富的员工[4]。因此,Cerasi和Daltung发现,与小银行相比,它们可以从多元化中获益更多[5]。本文的研究将考虑到控制银行规模和微观特征,有助于拓宽监管对于中国银行业多元化发展研究的视野和成果。

(2)银行业监管对经营效率的影响。理论上,银行监管对于银行经营绩效的影响一直是金融研究领域的争议话题。Barth et al[7-9]对监管的有效性提出了质疑。他们认为,尽管许多国家随着时间的推移加强了资本监管和官方监管机构,但这些改革不太可能改善银行的稳定性和效率。因此需要一个强有力的监管机构直接监督和约束银行,加强银行的公司治理,提高银行效率。宋琴、郑振龙证实了银行监管对我国商业银行经营绩效有显著影响[10]。潘敏和魏海瑞进一步从监管流程的角度出发,研究发现,事前和事后监管对于银行风险抑制效应更加明显[11]。在借鉴上述研究的基础上,本文根据业务不同将我国监管当局发布的公文进行分类,对我国银行业监管对于经营效率的影响进行实证研究。

二、实证研究

(一)变量选取

根据研究内容的需要,将非利息收入占比、资产回报率、加权风险资产率分别作为被解释变量,代表银行的多元化发展水平、盈利性和风险性。选取2003年银监会成立以来,针对银行业颁布的表内业务监管文件总数和表外文件监管总数作为解释变量。控制变量分为三类,一是控制银行微观特征,二是宏观经济环境,三是货币政策代理变量。变量定义及说明详见表1。

表1 变量定义及说明

(二)数据来源

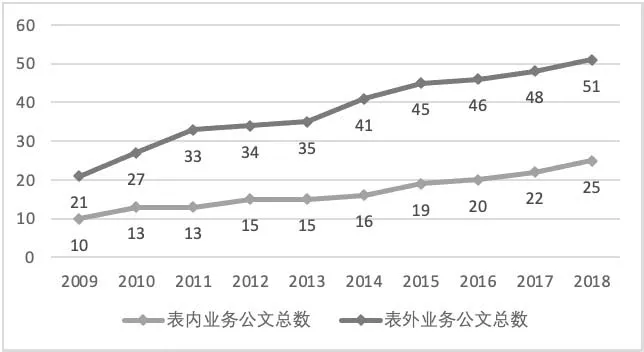

本文选用85家中国商业银行2009年至2018年平衡面板数据,数据来源于武汉大学中国商业银行微观数据库,包括:国有商业银行、全国性股份制银行、城市商业银行和农村商业银行,可以反映我国银行的整体情况。监管路径方面,数据来源于银监会官方网址自2003年起发布的针对表内业务和表外业务的公文。图2体现了2009年以来表内业务和表外业务的监管路径,表2是变量的描述性统计。

图2 2009-2018年表内业务和表外业务监管路径

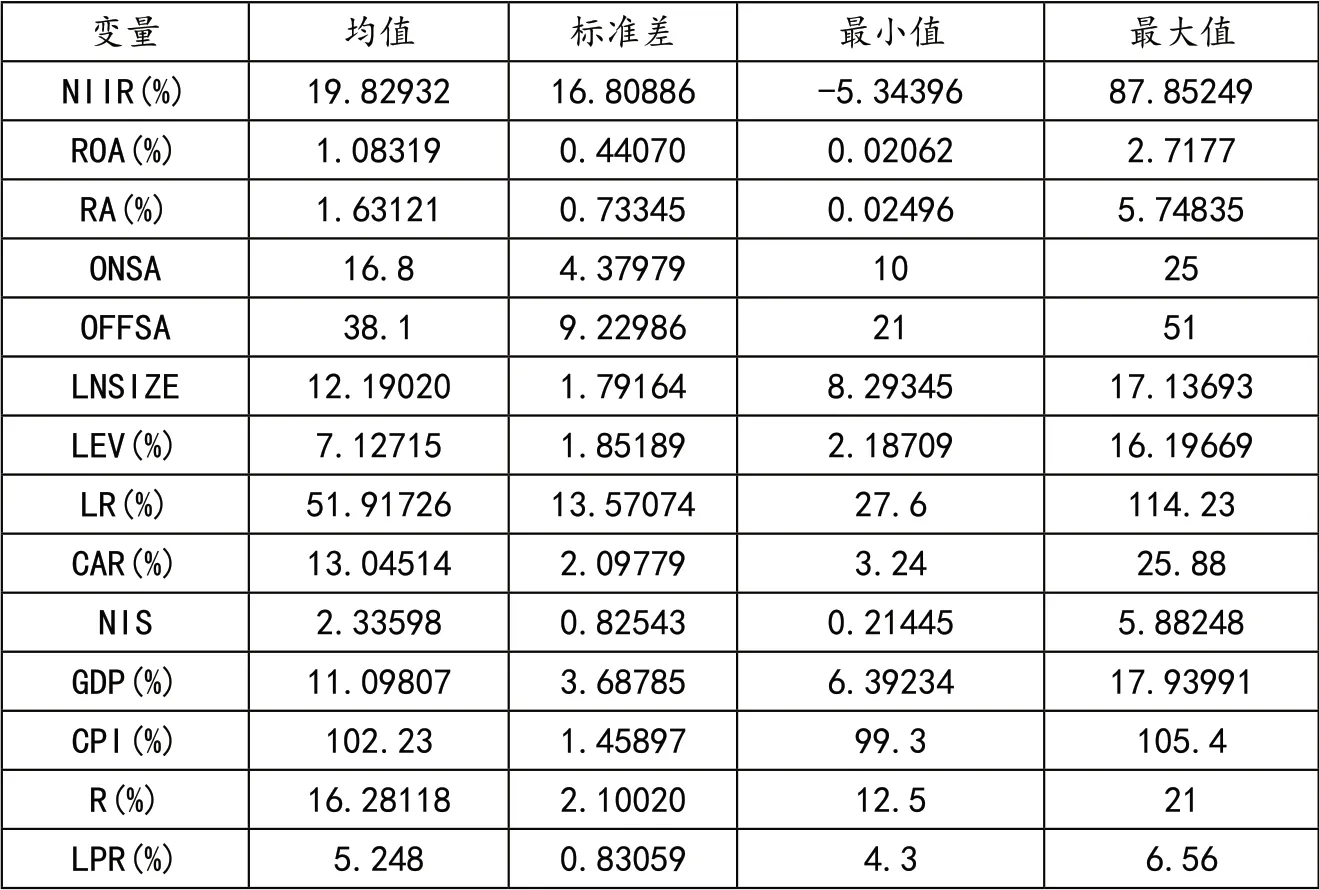

表2 变量描述性统计

(三)模型设定、变量定义和度量

考虑监管路径对于我国商业银行业务结构多元化和经营绩效的影响,分别将非利息收入占比、资产回报率和加权风险资产率作为解释变量,表内业务和表外业务监管路径作为被解释变量,加入代表银行微观特征、宏观经济环境和货币政策的控制变量。模型设定如下:

(四)OLS模型回归结果

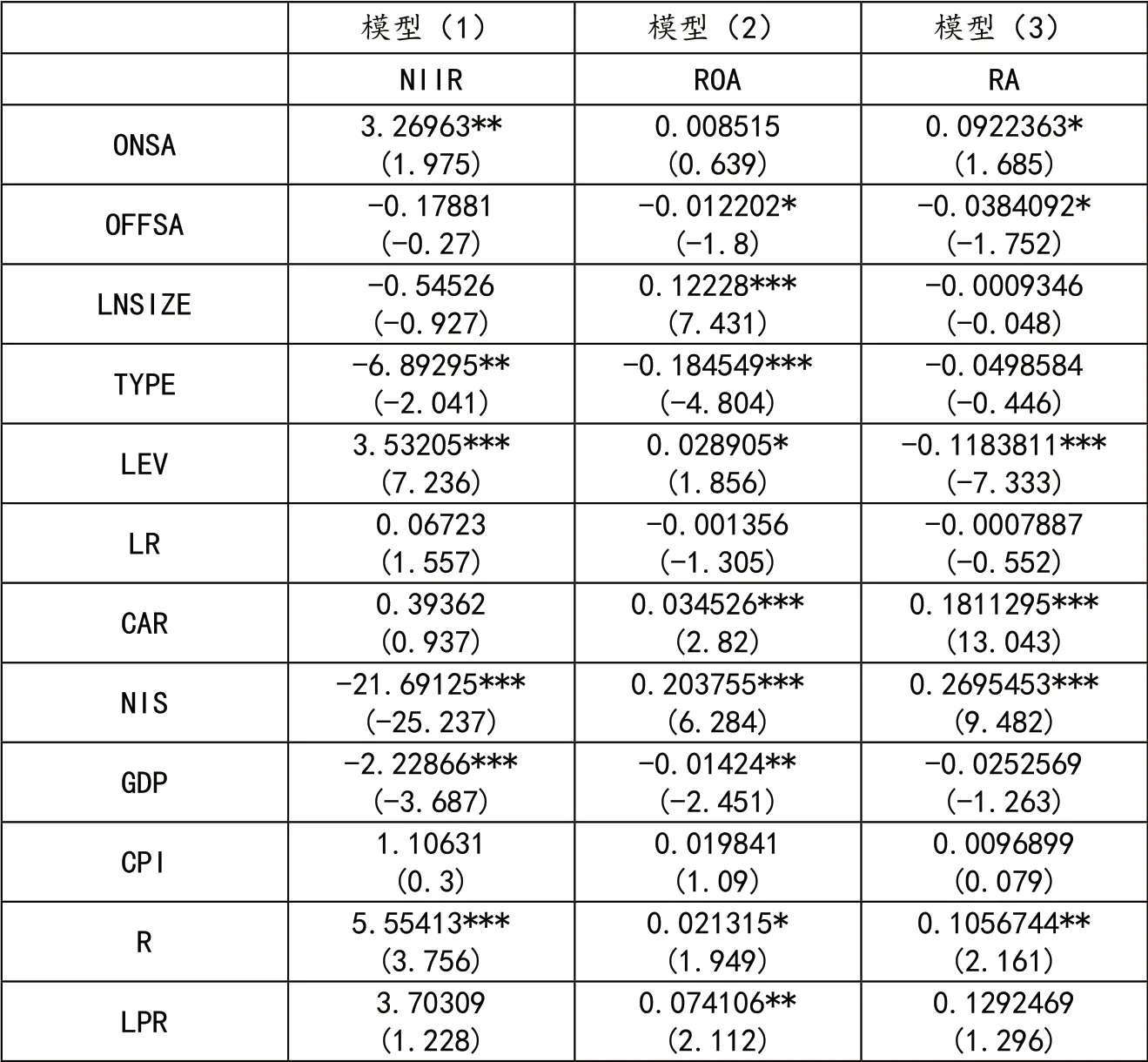

表3数据为监管路径对我国商业银行业务结构多元化及银行盈利性和风险性的全样本回归结果。从中可以看出:表内业务监管的加强对于非利息收入占比有正面影响。由于对于表内业务监管加强,刺激商业银行开展新兴表外业务,拓宽收入来源。对银行业务结构多元化有负面作用。当表外业务监管日益完善,随着监管密度加大,高风险的表外业务范围和规模被有效控制。而因为表外业务的规模报酬可能是递减的,商业银行可能出于分散风险、提供更优质的服务等角度考虑,积极开展表外业务,然而递减的规模报酬也会对非利息收入占比产生负面影响。控制变量方面,银行规模、资本充足率和净息差对业务结构多元化有负面效应,而杠杆率、流动性比率的增加有助于商业银行业务结构多元化发展。

表3 监管路径对商业银行业务结构多元化和经营绩效的影响(OLS)

盈利能力方面,表内业务监管的加强对于银行盈利能力有正面影响,而表外业务监管对银行盈利能力有负面影响。可能的原因是,以信贷为主的表内业务盈利性新兴表外业务,因此表内业务监管的完善会进一步刺激银行开拓盈利能力较强的表外业务,从而提高竞争力。而对于表外业务监管的完善会进一步管控风险,我国表外业务起步较晚,正处于转型阶段,监管的加强,研发和转型成本会使银行的盈利水平降低。控制变量方面,银行规模、流动性比例、资本充足率和净息差对银行盈利性均有正面影响。

风险性方面,表内业务监管完善对商业银行风险抑制作用有负面影响,而表外业务监管的完善有利于商业银行降低风险。可能的原因是表外业务监管的完善管控住了表外业务收入风险,而表外业务拓宽了银行收入来源,从而降低了银行破产的整体风险。而对于表内业务监管的完善虽然控制了表内业务和收入风险,但是商业银行为保持盈利性和竞争力,开展和探索风险性更强的表外业务,从而没有起到很好的风险抑制作用。

(五)稳健性检验

第一,《第三版巴塞尔协议》要求各成员经济体两年内完成相应监管法规的制定和修订工作。我国于2013年1月1日起开始执行新资本管理标准。为考察新资管标准实施对于模型的稳健性的影响,将2013至2018年样本进行回归,表4结果显示模型基本稳健,结论与上述一致。

表4 2013-2018年数据稳健性检验结果

第二,分别用资本回报率的波动率和不良贷款率替换加权风险资产率代表银行的风险水平,用净资产收益率替换资产回报率代表盈利性,结果如表5所示,结果基本稳健,结论与前文一致。

表5 替换变量的稳健性检验结果

三、结论与展望

本文从表内业务和表外业务监管路径出发,运用85家商业银行2009年至2018年的平衡面板数据,考察了银行监管对于我国商业银行业务结构多元化和经营绩效的影响。在此基础上,我们得出结论:样本期间,表内业务监管和表外业务监管路径对我国商业银行业务结构多元化和经营绩效会产生不同影响。银行业表内业务监管的完善会刺激商业银行拓宽业务范围,有利于提高银行的盈利性水平,同时却可能增加银行经营的风险性。而表外业务监管的加强对业务结构多元化有负面影响,不利于银行提高盈利性,但有助于抑制经营风险。本文研究说明了我国对于银行表内业务和表外业务监管的有效性。此外,笔者发现,银行规模等银行微观特征、资本监管、货币政策对于银行业务结构多元化和经营绩效的影响也是显著的。因此,监管当局在针对银行业务制定规则时,应充分考虑银行间的差异性以及资本监管和货币政策的协同性。

猜你喜欢

节能与环保(2022年3期)2022-11-24

今日农业(2022年14期)2022-09-15

社会科学战线(2022年3期)2022-06-15

小学教学研究(2022年5期)2022-04-28

小学生学习指导(高年级)(2021年4期)2021-04-29

大众投资指南(2020年10期)2020-07-24

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

现代企业(2015年6期)2015-02-28

新高考·高二数学(2014年7期)2014-09-18