惠民保对商业医疗保险挤出效应研究

2021-11-17 17:48王其菲张若楠王静

今日财富 2021年33期

王其菲?张若楠 王静

自2020年以来,由政府、保险公司和第三方平台共同推出的城市定制普惠医疗保险(以下简称惠民保)全面上线,惠民保由点状城市试点快速推广,整体呈现爆发式增长趋势。惠民保的上线对于商业医疗保险(百万医疗为例)带来一定冲击,买惠民保还是百万医疗的问题屡屡被提起,成为人们关注的焦点。本文针对惠民保对于商业医疗保险百万医疗的挤出效应进行分析,通过对比产品间的异同,重点针对客户群体定位和产品定位两方面分析惠民保对保险产品的挤出效应程度,最后对于惠民保合百万医疗的发展给予相关的建议。

一、政策背景

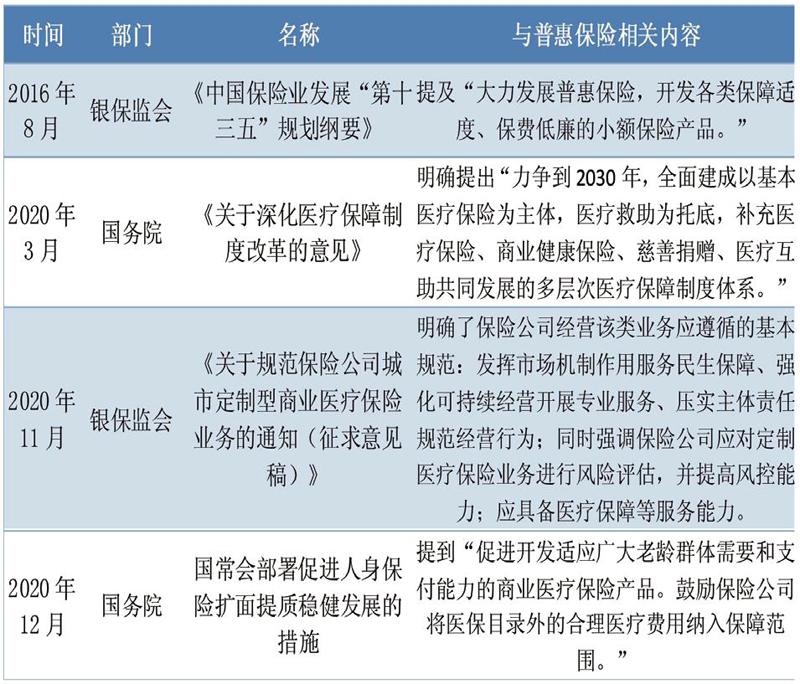

自2016年银保监会公布的《中国保险业发展“十三五”规划纲要》开始,正式打开了普惠保险的篇章,到2020年国务院、银保监会以及国常会均对于促进普惠保险的发展下发若干文件,具体内容如下表:

二、惠民保的发展现状

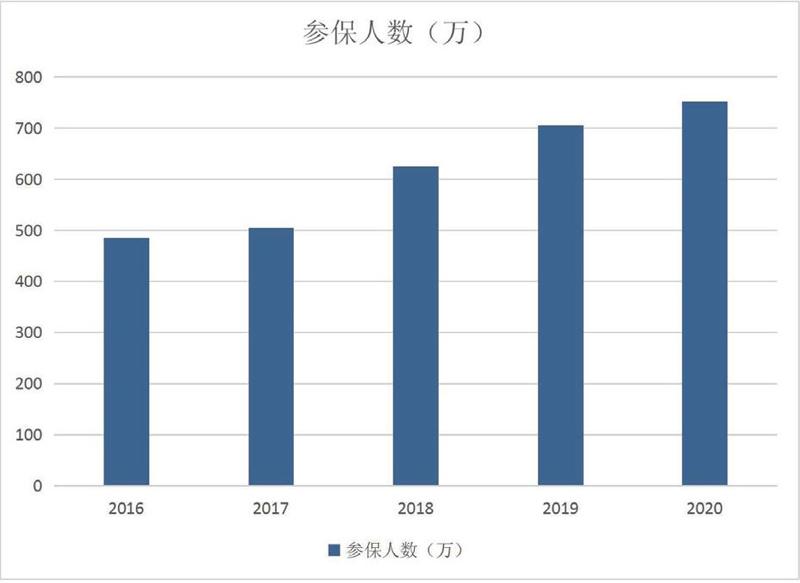

自2015年12月深圳市推出“重特大疾病补充医疗保险”,是在深圳市政府指导下,平安养老保险公司设计推出的首款针对特定城市定制的医疗保险,是惠民保产品的雏形。该险种以低廉的保费撬动高额的保险保障,从2015低推出以来到2020年,项目年参保人数分别为486万、504万、625万、705万、752万,最高覆盖全市基本医疗保险参保人总数的50.4%,到目前为止,全国已有25个省,179个地级城市共推出113款惠民保产品,其中有三款为全国版惠民保险产品,超过4000万人参保,累计保费规模已达到50亿以上。

从产品特点来看,据统计113款惠民保产品,各地惠民保具有价格低、保额高、免赔额高、各地政府参与度高等特点。以30岁男性为例,产品平均保费为70.82 元/年,将保险责任划分为自付住院(指住院期间发生的医保目录内的自付医疗费用)、自费住院(指住院期间发生的医保目录外的自付医疗费用)、特药费用(指特定高额药品费用),自付住院平均保额为 116.8万元、平均免赔额为 1.89 万元、平均赔付比例为 80%、该责任的产品覆盖率达97.3%;自费住院平均保额为 92.7 万元、平均免赔额为1.95 万元、平均赔付比例为 78%、该责任的产品覆盖率为27.3%;特药费用平均保额为 110.7 万元、该责任产品覆盖率为80%。

从运营模式来看,惠民保运营模式的参与主体包括政府、保险公司、以保险中介代理、科技公司、医疗结构为代表的第三方平台,投保人等。政府按参与程度可划分为政府主导、政府指导和商业参与三种;保险公司按承保模式可划分为单独承保和共同承保;第三方平台可以销售产品、提供技术和附加服务的支持、以及提供增值服务等。惠民保的各参与方均有各自的利益诉求。对于投保人而言,惠民保不仅可以为高额的医疗费用支出提供保障,同时也可以减轻保费支出的压力。对于政府而言,惠民保是作为缓解医保收支压力的新尝试,同时也是社商融合健康险的典型模式,助力我国构建多层次医疗保障体系,缓解医保压力。对保险公司而言,惠民保可以提供更多的个人客户触点,有助于公司的宣传,树立品牌形象,提升公司知名度,对于保险公司获客、新业务线开拓、二次开发等方面具有重要价值。对第三方平台而言,惠民保是其进驻市场的重要机遇,惠民保产品上线需要第三方平台的支持,为第三方平台提供了获取客户经营数据的机会。

三、惠民保与商业医疗保险的区别

惠民保作为一款城市定制的普惠性医疗保险,它与商业医疗保险既有着相似之处,有存在很大的差异。对于商业医疗保险,在这里以百万医疗为例。

(一)百万医疗

首款百万医疗产品为众安保险在2016年8月推出的“尊享e生”,推出上线四个月就吸引超过20万个家庭投保。其产品的特点主要有:1、保费较低,杠杆率较高,以几百元左右的保费撬动高达几百万的住院医疗及特殊门诊保障且范围不限于社保目录,分散消费者面临的高额医疗费用支出的风险;2、多为一年期的短期产品,保障期限为一年,每年投保;3、在营销渠道来看,在线下销售方式中,百万医疗大多作为附加产品,“以附促主”促进商业健康险的销售;在线上销售方式主要是通过与第三方互联网平台合作,利用网络熟人社交病毒式营销,迅速占领市场。随着这些年产品的迭代,百万医疗的保障额度已经不仅仅局限于100万元,已逐渐提升至300万、1000万、1500万、更多,同时在免赔额方面也提供更多形式。在产品期限上,部分公司已推出数款6年以上保证续保的百万医疗保险产品,长期百万医疗保险也已陆续上线,为提高其市场竞争力,采取费率可调整制度、适当放宽承保条件、拓展增值服务等。

(二)异同

1.相同

首先,从保险期限来看,惠民保为一年期保险,百万医疗也多为一年期产品,虽然目前已出现长期百万医疗保险,但惠民保的长期性发展方向与之相似,均是要保证产品的持续性以及产品的迭代。其次,产品保障程度,惠民保与百万医疗均是高杠杆产品,以低廉的保费撬动高额保障。

2.区别

从产品形态来看,惠民保的保障范围介于城乡居民大病保险和百万医疗险之间,在百万医疗基础上,保留了百万保额,但赔付比例有所下降,同时免赔额也有所提升。大部分惠民保采用均一费率,并对于不同的城市实际情况进行针对化定制,而百万医疗险分年龄段进行费率调整,定制化程度不高,对比来看惠民保的保费普遍较低,而百万医疗的保费较高。

从运营方式来看,惠民保同时具备商业保险和医保的特征,尤其是当地地政府主导下的惠民保产品。惠民保的运营主体包括政府、保险公司和第三方平台;而百万医疗保险是完全市场化产品,无政府参与运营,消费者自愿选择是否投保,但不支持个人账户扣款。

总体来看,惠民保核保条件较百万医疗宽松,价格较低,但由于并非强制保险,参保率便是控制惠民保风险程度的一个关键要素,也是与百万医疗的关键区别之一。

四、挤出效应分析

惠民保与百万医疗产品间有着一定的相似性,两者都是健康险市场上热门的补充医疗保险,均是为被保險人提供医保基础上的医疗费用报销保障,均是以低额的保费杠杆撬动高额的保额,致力于解决民众看病难、看病贵、因病反贫等问题。消费者群体总量的一定的,相似产品间的竞争是不可避免的,惠民保的上线引起消费者的注意,势必会对百万医疗产品产生一定程度的挤出效应,短时间内对百万医疗险的销售带来冲击。

(一)在客户群体定位方面

在现有市场环境下,惠民保产品能够起到补充医疗的作用,是一种普惠补充医疗保险产品,但其不能完全代替商业医疗保险、百万医疗在市场中的作用,且惠民保多以协同促进作用为基准,与商业医疗险共同成为当下医疗保障的重要组成部分。客观来看,以下三类人群更适合惠民保产品:1.有既往病史或无法通过百万医疗以及重疾保单核保的人群;2.年龄较高超过主流商业保险投保年龄范围(或者费率过高)的人群,主流商业保险一般年龄限制为60岁,尤其是60岁以上人群更适合惠民保产品;3.经济不宽裕的中低收入人群,虽然百万医疗的价格水平也较低,但对于中低收入人群,惠民保更具有普惠性质。惠民保的受众与传统百万医疗与重疾产品存在一定差异,传统百万医疗针对的客户群体主要是中产阶级及以上,作为基本医疗保险范围以外的保险保障。惠民保其定位在于补充社会保险和商业保险之间的缺口,对商业健康险主要起规模协同作用,社会保险、惠民保、商业健康险均为“健康中国”战略做出重要贡献,是国家健康体系闭环的重要组成部分。

(二)在产品定位方面

惠民保产品定位是介于医疗或大病保险与传统百万医疗保险之间。根据Latitude Health观点,如何判断一个地区的惠民保是否可持续将取决于几个核心指标,主要包括:当地职工医保的参保人数、居民医保的缴纳金额、医保的报销比例和大病医保的封顶线,以及大病住院的均次费用等。通过对这些指标的判断可以看出当地可使用医保个账的人数、居民医保缴纳者的实际支付能力和意愿,医保对用户的覆盖能力以及大病的平均费用水平。如果医保报销比例很高并且大病医保封顶线也很高,那么惠民保的实际价值并不大,更高保费的百万医疗险或者其他住院保险更适合当地用户,惠民保的发展主要取决于当地个人对保险的认知和实际支付意愿。另一方面,如果当地职工医保缴纳者占比较低,居民医保实际个人缴纳水平也很低,这些地区的个人实际支付能力较低,惠民保的发展将面临可持续性的挑战。综合以上两方面的分析,惠民保会对商业健康险带来一定的挤出效应,但其带来的挤出效应有限,不会存在惠民保代替或取代商业健康险的问题。

五、对策建议

(一)针对惠民保

1.在客户群体定位方面

惠民保应保证其普惠性质的基础上继续深入发展,即立足于机会平等和商业可持续性原则的基础上,以可负担的成本为有需求的各阶层群体提供适当有效的保险保障,弱势群体为重点服务对象,如前文提到的贫困家庭、有既往病史、年龄过高的人群提供保障,弥补其在医疗保障方面的缺口。对惠民保未来的发展方向,应继续以普惠为主题,以弱势群体为重点对象,以保证持续经营和提升参保率为目标。

2.在产品定位方面

惠民保是对基本医疗保险和百万医疗保险间的缺口进行补充的产品,其参保的要求即为当地基本医疗保险的参保人,是对医保目录范围内的医疗费用的再次报销,其产品是以普惠性质为主,保费价格水平低(在100元左右),非市场化的定价水平势必在保障范围上具有一定局限性才能抑制保险公司飞速上升的风险水平,同时保险公司的盈利能力无法保持,无法带来规模化的保费增长,保险公司并非以盈利为目标来经营产品。惠民保的未来发展方向应在目前的产品定位基础上,对于费率可进行差异化定价,控制风险水平。

(二)针对百万医疗保险

1.在客户群体定位方面

百万医疗保险的客户群体主要针对于中产阶级及以上,对保费有一定的承担能力,其保费水平在千元左右,对于未来百万医疗产品的发展,应保持原有的客戶群体定位水平的基础上,将客户群体进行细分,针对不同人群设计专属产品来提升产品的竞争力,摆脱惠民保带来的冲击。可以根据客户的年龄、性别、健康情况、收入水平等进行进一步细分,例如目前已有针对甲状腺患者、“三高”患者等人群设计的百万医疗产品,也有针对于运动人群提供更优惠或设计运动专属的百万医疗保险。未来应更加注重强化客户的疾病预防和健康管理,并通过提供个性化的增值服务,满足不同的医疗保障的需求。

2.在产品定位方面

百万医疗产品其重点在于突破社保目录、报销靶向药、昂贵进口药等,其限额也更高,是更高一层次的补充。其发展的方向亦是在保证保险公司赢利性的基础上,提供长期化医疗保险,银保监会在2020年4月发布了《关于规范短期健康保险业务有关问题的通知》中明确规定短期健康险是指保险期间为一年以及一年以下,且不含有保证续保条款的健康保险,同时明确不符合相关规范要求的短期健康险产品均需在5月1日前停售。在百万医疗保险长期化的背景下,百万医疗应保证其更高品质的产品定位,提供保障范围更广、保障水平更高的保障,提升其竞争力。

(作者单位:辽宁大学经济学院)

猜你喜欢

北京支部生活(2022年5期)2022-05-24

文萃报·周五版(2022年14期)2022-04-12

现代艺术(2022年1期)2022-02-07

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

今日中国·中文版(2017年10期)2017-10-25

IT经理世界(2016年18期)2016-11-04

为了孩子(孕0~3岁)(2001年3期)2001-06-13

祝您健康(1986年5期)1986-12-30