加速整合: 有线电视网络转型的关键

2021-11-17 07:07郭全中

新闻论坛 2021年5期

【内容提要】互联互通的互联网对相对垄断、封闭的有线电视网络带来了致命冲击,快速衰落的有线电视网络亟需顺应互联网规律进行系统化转型。对当下相对割裂、各自为战的有线电视网络来说,加速整合成互联互通的一张网才能真正发挥网络效应,而要真正实现整合还需要选择正确的技术方向、大幅度提升市场化能力和吸引优秀人才。

【关键词】全国一张网 中国广电 整合 转型

在有线电视市场快速发展期,得益于各地财政出资,我国有线电视网络快速发展,这也导致后续整合需要协调大量的利益,进而导致网络整合难度极大。而当互联网给有线电视网络带来根本挑战时,快速整合、市场化能力和优秀人才就成为有线电视网络能否成功转型的关键。

一、有线电视网络的发展及转型困境

20世纪90年代,得益于我国经济社会的快速发展尤其是精神文化需求的井喷式增长,有线电视网络高速发展,用户数快速壮大、市场规模迅速提高,创造了较好的社会效益和经济效益。

(一)有线电视网络基本由各级财政出资兴建

我国有线电视的发展可以追溯到共用天线电视系统,而真正的有线电视网络的诞生则以1983年的北京燕山石化1万多户的有线电视网络建设以及1985年沙市有线电视网络开通为标志,有线电视开始真正步入网络发展阶段。而真正走上正轨则是在1990年11月2日广播电影电视部颁布“有线电视管理暂行办法”之后,1991年广播电影电视部陆续批准建立有线电视台。在技术上,有线电视从20世纪80年代初开始建设微波干线网,到1996年末就达到7.2万公里,该网络将系统内的无线电视节目和有线电视节目与用户联结起来;而从1991年开始,在微波联网的基础上又逐步进行光纤改造工程。目前,山东、浙江、江苏、广东等地运用先进的SDH数字光纤系统,基本建成了全省(市)范围的有线电视光纤传输网络,且已铺设干线光缆1.4万公里,联通了全国22个省市。

由于有线电视网络耗资巨大,基本上由各级财政出资建设。有线电视网络建设不同于电信网络建设,一开始就与我国广电四级管理体制高度契合,基本采取的是当地财政出资的方式进行建设,而且由于有些县级财政不充裕,采取了当地广电台职工集资等方式建设。此后,各地把有线电视网络的股权划转到当地的广电台,这也导致我国有线电视网络的股权结构呈现极其分散的四级体制,自然也为后面的有线电视网络一网整合带来极大的困难。

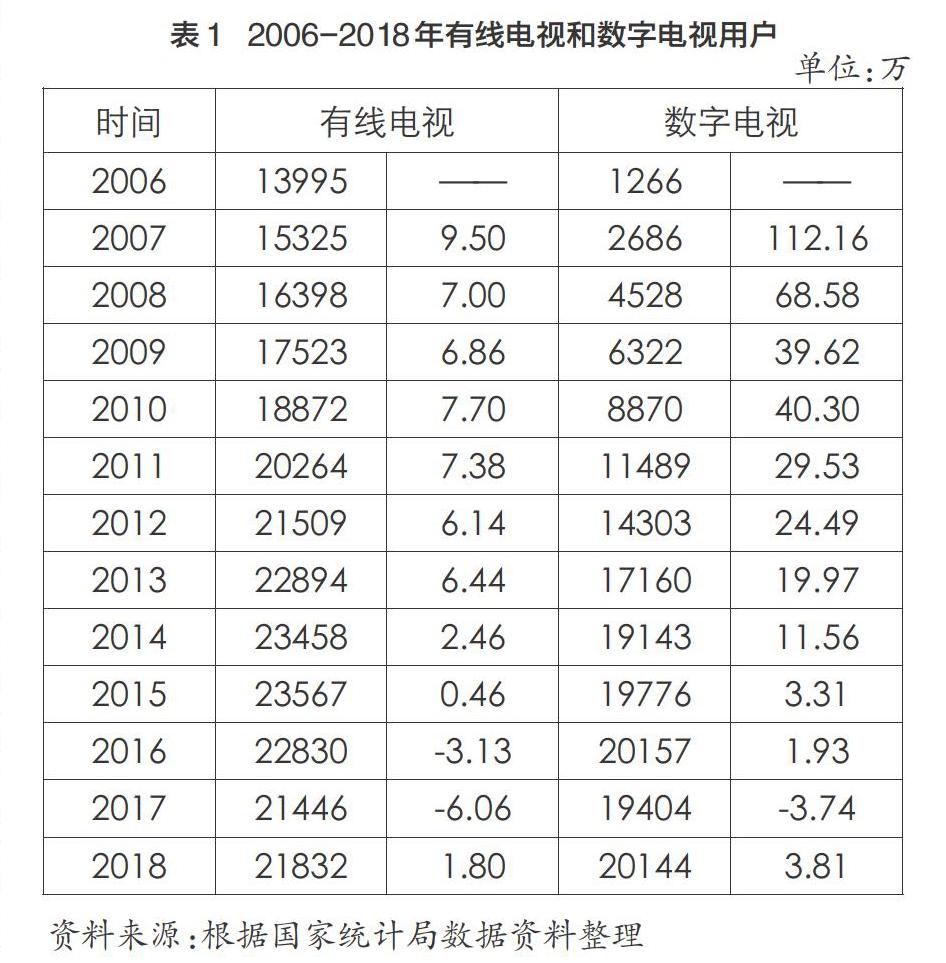

伴随着我国经济社会的全面发展以及广电业的快速发展,我国有线电视网络和数字电视网络一起高速成长:一是有线电视用户数从2006年的13995万户增长到2015年的最高点23567万户,增长了68.40%;数字电视用户数从2006年的1266万户增长到2018年的20144万户,增长了14.91倍。具体见表1。二是有10家有线电视网络公司上市。

(二)有线电视网络发展陷入严重困境

1994年4月20日互联网正式进入我国以来,开始对有线电视网络逐步产生影响,从1990年开始我国有线电视网络经历了20多年的高速发展,但是在互联网尤其是移动互联网的猛烈冲击下,从2016年开始出现下滑。

第一,全国有线电视网络用户数与市场规模出现较大幅度下降。根据国家统计局数据显示,有线电视网络用户数从2015年开始出现下降。从2015年的23567万户下降到2018年的21832万户,数字电视用户从2016年的20157万户下降到2018年的20144万户;有线电视网络收入从2016年开始下滑,从2016年的910.26亿元下降到2018年的779.48亿元,下降了14.37%。具体见表2。

第二,全国有线电视网络市场规模与通信业相比差距悬殊。根据工信部数据显示,我国电信业务收入从2015年的11251.4亿元增长到2018年的13010亿元,大致是全国广电总收入的2倍左右。而与有线电视网络可以对比的是,互联网宽带用户数和固定数据与互联网收入都在大幅度增长,其中互联网宽带用户数从2015年的2.13亿户增长到2018年的4.07亿户,增长了91.08%;固定网络与互联网收入从2015年的1528.6亿元增长到2018年的2072亿元,增长了35.55%。尤其需要指出的是,移动数据与互联网业务收入从2015年的3101.9亿元增长到2018年的6057亿元,增长了95.27%。

第三,有线电视网络上市公司与三大电信运营商差距极大。目前,作为有线电视网络公司的佼佼者, 10家上市公司的业绩也不容乐观,截止到2018年底,10家广电网络上市公司的总市值已经超过1100亿元,营业总收入接近400亿,净利润总额达到32.75亿。整体来说,广电网络上市公司呈现小、散、弱、多,由于有线广电网络的区域化分割,上市公司数量达到了10家,但是平均市值仅仅为110亿元、平均营业收入不到40亿元,平均净利润仅为3亿多。

而三大电信运营商则规模和实力远远超过有线电视运营商。2018年,中国移动营业收入为7368亿元,超过广电总收入,净利润为1178亿元;中国电信营业收入为3771.24亿,净利润为212.10亿元;中国联通营业收入为2637亿元,利润总额达到121亿元。具体见表3。

3.有线电视网络陷入困境的根源

我国有线电视网络陷入困境有多方面原因,既有技术选择方面的,又有区域化分割而导致小、散、弱方面的,更有自身市场化能力差、人才不足方面的原因。

第一,技术路线选择存在重大失误。整体来说,从20世纪80年代到90年代有线电视网络相对于电信运营商还不落后,而且从业务上说,有线电视网络与电信运营商各有各的势力范围,鸡犬之声相闻而老死不相往来。但是随着互联网1994年4月20日进入我国,逐步打通了有线电视网络和电信运营商之间的界限,互联网能够满足所有的业务场景。在这种情况下,三大电信运营商采取了互联网技术路线,虽然由于各种原因现在也沦为通道,但是整体上说依然能够很好地生存和发展,而有线电视网络却没有顺应技术发展趋势采取互联网技术,而采取了更为封闭的有线电视专网技术。有线电视网络采取的技术路线与互联网技术路线存在如下本质区别:一是理念上,封闭、割裂,而不是互联互通;二是没有采取互联网技术这种广覆盖、宽连接、泛在的双向、互动、即时的技术,而采取的还是之前的单向传播的技术;三是在2000年技术升级时,采取了错误思路,即选择单向的整体数字转换,而不是采取双向的互联网思路;四是在具体技术上,采取的是DVB技术標准,而不是全IP技术。目前,除了贵广网络、华数传媒等采取了全IP技术,这也导致有线电视网络的服务能力远远不能满足市场和用户需求,导致在和三大电信运营商竞争时居于绝对下风。

第二,区域化分割导致小、散、弱。我国广电有线网络现在虽然基本完成了“一省一网”的整合,但是仍然存在严重的“小、散、弱”现象。一是实现了完全整合的省网公司规模也相对小、实力弱,且股权分散在各地级市电视台,导致重大决策协调成本高、时间长;二是一些省并未完全实现“一省一网”的整合,本就规模不大的有线电视网络市场又被分割为若干家。例如,沿海某发达省份,省内的有线电视网络就被分为3家公司,而且主要的2家公司并没有被整合。

第三,有线电视网络没有实现真正的互联互通。有线电视网络由于理念、技术路线、股权等方面的原因,基本上相互割裂的,而这难以真正发挥网络的协同效应,使得有线电视网络的商业价值大幅度下降。

第四,虽然我国的有线电视网络从事业单位转制为企业,但是由于长期以来的“事业单位企业化管理”,本质上依然有着大量的事业单位体制痕迹,这导致其市场化能力相对较弱。除了华数传媒、贵广网络等少数的上市公司之外,在市場化水平上,和三大电信运营商这样的国有企业相比仍然有着较大的差距,与阿里巴巴、腾讯、百度、字节跳动、快手等完全市场化的企业更是差距悬殊。尤其需要强调的是,由于有线电视网络相对封闭,除了市场化能力较强的上市公司外,缺乏有效的市场化选聘机制,没有吸引优秀人才尤其是技术人才充实到广电有线网络行业来。

综上所述,有线电视网络错过了黄金转型期。在技术变革相对缓慢的前互联网时期,有着自己自留地的有线电视网络发展不错,小日子也很滋润,但是在互联网技术日新月异并快速成为社会操作系统的时代大背景下,整体上讲,有线电视网络无论在市场能力、技术方向选择等方面都相对滞后于时代发展,基本上错过了上一轮互联网带来的黄金转型期。

二、“全国一张网”整合速度远未达到预期

有线电视“全国一张网”整合历来如破旧老爷车一样,速度奇慢、过程曲折、成效甚微,远远落后于市场预期,在相对垄断的市场环境下,即使市场能力低下但靠着垄断收益也获益甚丰。而在1994年互联网正式进入我国之后,形势就发生了根本性变化,一方面之前有线电视网络和电信运营商各管各家的局面被打破,三网融合速度加快推进,电信运营商不断蚕食有线电视网络的地盘;另一方面,在用户体验更好的互联网产品和应用的加持下,互联网开始对有线电视网络带来根本性变革。结果就是,相对封闭的有线电视网络用户开始出现大幅度下滑,甚至连市场化创新程度比较高的三大运营商都开始沦为管道商,而如果不进行快速迭代创新,有线电视网络甚至连管道商的地位都难以获得。

第一,早在2009年有线电视网络整合就开始起步,国家广电总局在《关于加快广播电视有线网络发展的若干意见》中提出,2010年底基本实现有线电视网络的“一省一网”整合。此后各地采取各种措施和手段积极进行整合,包括资本整合、行政整合、上市整合等等手段,但是由于有线电视网络在建设时由各级地方财政出资,因此各省区市在推进“一省一网”整合时,由于缺乏足够有吸引力的补偿政策,导致整合进展并不顺利,尤其是各省的省会城市抵制最为激烈。不得不说,10年过去了,虽然全国绝大多数省区市的“一省一网”整合都已经完成,且业务与技术系统也逐步统一。但一些省区市的“一省一网”整合尚未彻底完成,一方面有些省还存在若干张网,另一方面不少省网公司只是完成名义上的整合,内部的人事、财务、业务、技术等方面并没有完全整合。

第二,在有线电视网络“一省一网”取得切实进展之后,有线电视网络“全国一张网”整合终于在2009年过去5年后取得了实质性进展。2014年5月28日,中国广播电视网络有限公司(以下简称中国广电)挂牌成立,有线电视网络“全国一张网”终于有了整合实体,而这距离2010年1月13日,国务院决定加快推进电信网、广播电视网和互联网三网融合,明确三网融合的时间表,已经过去了近4年半的时间。尤其需要指出的是,中国广电的注册资本金只有45亿元,而这点钱要真正撬动有线电视“全国一张网”整合无疑是杯水车薪。中国广电成立之后,国家广电总局也把各种资源注入。2016年2月,广电总局党组会议明确将700M频段划给中国广电,与此同时,成立“中广移动”负责700M频段的运营。为了解决“中广移动”的运营资金难题,2016年中国广电引入中信集团这一战略投资者,其中,中广移动将由国网以700M频段入股,中信集团旗下中信国安出资20-30亿,同时中广传播并入中广移动。中广传播原来主要运营CMMB,但由于没有明确的商业模式,已经被广电总局叫停所有业务,进行内部资产清算。很遗憾的是,虽然中国广电成立也引入了中信集团这一实力强劲的战略投资者,但是整体来说,在2019年之前基本上是乏善可陈,“全国一张网”的整合虽然也不断提起但基本上处于停滞状态。

第三,而到了2018年下半年,有线电视“全国一张网”整合终于开始提速了:一是2018年8月24日,全国有线电视网络整合发展领导小组成立;二是从2019年1月开始,制定《全国有线电视网络整合发展实施方案》(以下简称《方案》);三是3月,中国广电与中国中信集团有限公司及阿里巴巴集团分别签署了战略合作框架协议;四是6月,中国广电获5G牌照,根据网络整合和5G建设一体化发展的思路,重新调整《方案》;五是11月,九部委完成《方案》会签;六是12月,中国广电与国家电网就5G确立合作;工信部向中国广电颁发了4.9GHz频段5G试验频率使用许可,同意其在北京等16个城市部署5G网络;相关部门召开会议,通过《方案》,预计很快就会公布;七是2020年1月13日上午,原湖北省通信管理局局长、党组书记宋起柱接替赵景春,担任中国广播电视网络有限公司董事长。宋起柱董事长毕业于北京邮电大学,科班出身,而且很年轻。可以看出,选派具有丰富通信业经验的宋起柱担任中国广电董事长而不是内部提拔就可以看出这次主管部门的决心。

三、在推进“全国一张网”整合的基础上加速转型

目前,中国广电已经拿到了极其稀缺的5G牌照,这也给处境不利的有线电视网络行业带来了巨大机遇,一方面将能够参与通信服务的运营,极大地拓展自身的业务范围和收入来源;另一方面将能够更好地参与当地智慧城市的建设,不断创新服务模式和提升服务能力。当然要想真正抓住该机遇,前提无疑是加快推进“全国一张网”建设。

第一,“全国一张网”整合之后,才能更好地实现5G网络的协同效应。5G作为移动通信基础设施,互联互通才能真正发挥其本质作用,而只有实现了“全国一张网”整合之后,才可能真正在选取互联网技术路线的基础上,实现彻底的互联互通,也可能最大化地发挥5G网络的价值。

第二,“全国一张网”整合之后,才能更好地协调各方利益,彻底打破分割封闭的情况。在“全国一张网”整合之后,无论采取的是母子公司管理体制还是母分公司管理体制,都能够更好地实现优质产品、商业模式和盈利模式的大范围复制,也能够更好地实现优秀人才的共享。

第三,整合后的“全国一张网”应强化技术能力。当下,互联网技术日新月异,技术已经成为企业发展的核心驱动力量,整合后的国网公司应加大技术投入和吸引更多、素质更高的技术人才,以切实提升自身的整体技术能力。

第四,整合后的“全国一张网”应切实提升市场能力。虽然整合后的“全国一张网”具有牌照资源和一定的垄断优势,但要把这种垄断资源和优势真正转变为市场优势,必须以强有力的市场能力为基础。

作者简介:郭全中:中央民族大学新闻与传播学院高级经济师

编辑:徐峰

猜你喜欢

英语文摘(2022年4期)2022-06-05

中国核电(2021年3期)2021-08-13

汽车观察(2018年10期)2018-11-06

人大建设(2018年5期)2018-08-16

童话世界(2018年13期)2018-05-10

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年25期)2016-10-08