格灵深瞳 浅尝辄止难以成就伟大的公司

2021-11-13 09:42毛飞

证券市场红周刊 2021年44期

毛飞

“互联网的下半场是人工智能”,李彦宏用这句话来表达他对人工智能的看重。我们可以想像,在这个领域里,要让机器像人类一样的思考和工作,需要多少细分领域的开拓,其中,计算机视觉是一个重要的方向,并且竞争激烈,“选手”众多。

这些“选手”主要分三类:第一类是安防巨头海康威视和大华股份,之前在安防硬件领域具有绝对优势,现在正向人工智能转型,凭借其丰富的客户资源和良好的硬件技术,志在必得;第二类是BAT等互联网巨头,各自专注自己拥有优势的细分领域,他们更接近下游应用场景,推进很快;第三类是算法能力突出的新势力,如“人工智能四小龙”(商汤、旷视、依图、云从),还有虹软科技、当虹科技、云天励飞,以及本文的主角——格灵深瞳。

从招股说明书看,公司目前经营可谓步履维艰。格灵深瞳的经营领域主要有三个方向:城市管理产品及解决方案、智慧金融产品及解决方案,以及商业零售產品及解决方案。在后两个领域中,都存在一家客户支撑整个领域的情况,且在今年出现了诸多“变数”。

单一大客户先后生变,两大主要经营领域面临较大不确定性

公司在智慧金融领域的单一大客户是农业银行,但至今年9月,公司与农业银行采购协议已经到期,能否续约不能确定;而中国石化作为公司商业零售领域的单一大客户,今年上半年以来,为公司带来的营收大幅萎缩,只剩了一个“零头”——也就是说,公司三个主营方向中的两个,均存在诸多不确定性。

在智慧金融领域,公司实际上只有三个客户:农业银行、中金银利和金帮融和。2018年至今年上半年,来自农业银行相关收入分别为468.68万元、2373.97万元、4697.09万元和1702.00万元,占该领域收入比例分别高达57.95%、95.97%、61.39%、81.05%。另外的金帮融和2020年贡献收入311.07万,今年上半年贡献收入132.81万元,营收占比很小;中金银利去年贡献收入2621.5万元,今年上半年贡献收入只有238.32万元,明显下降。

单一大客户的风险众所周知,这个风险在下半年暴露无遗——2021年9月,格灵深瞳与农业银行的框架采购协议到期,公司称已经完成了续期项目的投标工作。从农业银行官网招标信息公示看,该项目还未公示中标结果。

2018年以来,农业银行的收入占公司总收入比例分别为9.37%、33.47%、19.36%、23.58%(包括今年上半年),影响之大可见一斑。农业银行作为公司的“超级”大客户,能否中标以及中标价格对公司经营和效益影响重大,待尘埃落定再行询价上市,是对投资者更为负责的做法。

其实,不管格灵深瞳能否成功续约,这种单一大客户的情况,都对公司经营非常不利。

首先,格灵深瞳只提供产品,并不包括后期的运维服务,这决定了农业银行对公司的依赖程度很低;其次,农业银行是格灵深瞳大客户,在激烈竞争中公司没有多少话语权,续约成功的代价也可能是降低价格。

按理说,有一个“明星”大客户作为标杆,公司将产品推广到其他同类客户是顺理成章的事情,但现实却不仅如此!从2018年到今天,农业银行一直是公司在智慧金融领域收入增长的主要来源,大家期待的其他大客户从未曾出现,市场开拓能力之弱可见一斑。虽然招股书中提到,今年4月公司为建设银行总行开发AI应用平台方案,并已在试点分行落地成功,但试点终究还没发展到大客户阶段,不确定性依然很高。

如果说,农业银行对公司的影响还在不确定中,那么中国石化对公司在商业零售领域的收入变化则有明显的“趋势恶化”迹象。2018年以来,来自于中国石化的收入分别为29.93万元、694.00万元、3,420.25万元和32.75万元,占该板块收入分别达到13.23%、73.08%、83.08%、9.57%,今年上半年中石化贡献的收入大幅下降,公司商业零售领域的收入也从去年的4116.99万大幅缩水至342.35万,不足10%。

从农业银行和中国石化这两个大客户对公司收入的影响可以看出,单一大客户的风险对公司是个严重问题,而且囿于公司并不出众的市场开拓能力,这种状况一直都未能改变,接下来将继续成为格灵深瞳成长的羁绊。

相对于以上两个经营领域的单一大客户独撑的局面,公司第一大经营方向城市管理产品及解决方案方向客户数量众多,但发展并不顺利。个中原因不仅是技术不够成熟,还有这个行业不同于其他的一个特点:下游个性化需求繁杂,使得经营难以大规模复制和展开。其实,目前整个行业都与格灵深瞳面临类似状况。需求的个性化决定了市场的碎片化,这在一定程度上延缓了市场的拓展速度。

研发是未来成长的动力,也是现在沉重的负担

研发是一个企业未来的成长动力,对高科技企业尤其如此。但如果研发投入多而产出少,或者研发出的产品没有市场需求,研发反而变成鸡肋,“食之无味,弃之可惜”。人工智能是典型的技术密集型行业,激烈的竞争持续逼迫企业加大投入,结果导致研发变成吞噬现金的黑洞,有时会让企业骑虎难下。当前的格灵深瞳显然就处于这种境地。

从研发投入占营收比例看,2018年以来,分别为140.19%、134.75%、47.09%和76.51%,其中2020年这一比例明显下降,主要因为当年营收增长241%,而研发投入仅增长了19.1%。总体来看,这种研发投入力度不可谓不大。

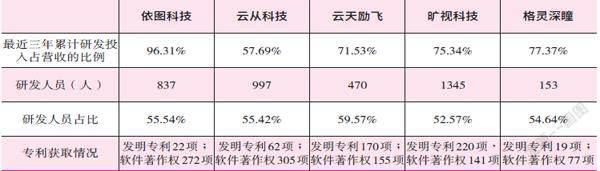

表一 可比公司技术实力对比

资料来源:格灵深瞳招股说明书

猜你喜欢

美文(2022年7期)2022-04-17

计算机世界(2020年50期)2020-01-15

青年生活(2019年23期)2019-09-10

创业邦(2017年12期)2017-12-29

投资者报(2016年16期)2016-05-07

股市动态分析(2015年50期)2015-01-05

魅力中国(2009年3期)2009-09-29