境外人民币外汇期货的发展经验

2021-11-13 03:07王莹丽安文强编辑白琳

中国外汇 2021年16期

文/王莹丽 安文强 编辑/白琳

1972年5月16日诞生于美国芝加哥商品交易所(CME)的外汇期货,是全球第一个金融期货产品。时至今日,外汇期货已成为国际上成熟的金融期货品种。境外已有12家交易所挂牌交易人民币外汇期货产品,涉及的币种包括美元、欧元、日元等国际货币,也有印度卢比、南非兰特等发展中国家货币。人民币外汇期货成交量整体呈逐年增加趋势,至2020年年末,日均成交金额约55亿美元;同时,境外人民币外汇期货市场形成了以新加坡、中国香港地区(下称“香港”)为主,芝加哥商品交易所(CME)、中国台湾期货交易所、洲际交易所(ICE)等为辅的市场格局。其中,新加坡、香港合计交易量占比92%左右,汇集了人民币外汇期货的主要流动性。而新加坡人民币外汇期货占比更是高达80%左右,稳坐人民币外汇期货市场的第一把交椅。境外人民币外汇期货市场的蓬勃发展,在一定程度上满足了国际投资者的风险管理需求。同时,境外人民币外汇期货市场建设的经验,对我国未来外汇期货市场建设也有一定的借鉴和启示作用。

境外人民币外汇期货市场总体情况

目前,境外共有12家交易所推出了人民币外汇期货,包括新加坡交易所(下称“新交所”)、香港交易所(下称“港交所”)、中国台湾期货交易所(下称“台期所”)、芝加哥商品交易所(下称“CME”)、洲际交易所(新加坡)(下称“ICE新加坡”)、莫斯科交易所、巴西交易所、南非约翰内斯堡证券交易所、韩国交易所、迪拜黄金与商品交易所、新加坡亚太交易所、土耳其伊斯坦布尔证券交易所;挂牌交易的人民币外汇期货和期权品种共有30多个。

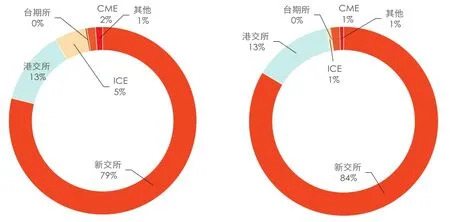

境外人民币外汇期货成交、持仓情况整体呈增长态势(见图1)。2021年7月,境外人民币外汇期货成交1070918手,月末总持仓131204手,交易金额1010亿美元。其中,新交所、港交所、ICE新加坡、CME、台期所5家交易所合计成交量、成交金额均约占全市场的99%(见图2)。

图1 人民币外汇期货日均交易量和持仓量(单位:手)

图2 2021年7月全球人民币外汇期货成交量和成交金额占比

CME首推人民币外汇期货产品并不断优化完善

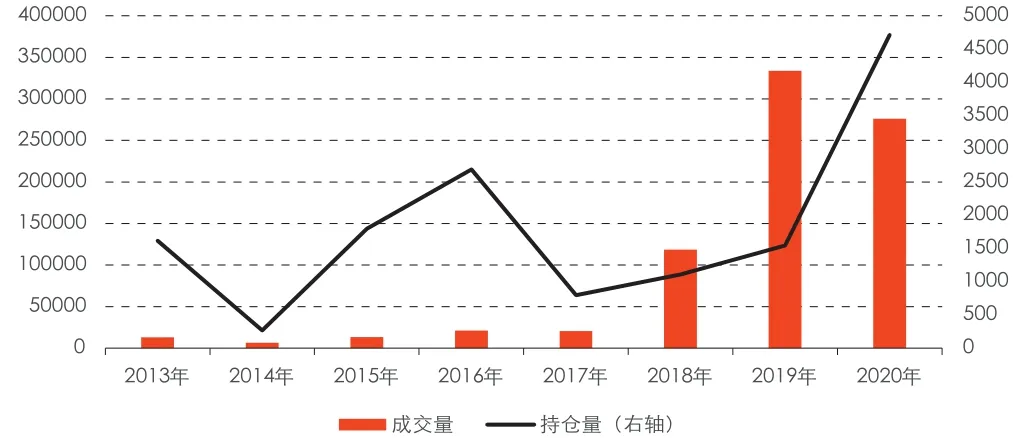

标准的人民币外汇期货最早由芝加哥商品交易所(CME)推出。伴随着我国资本市场的不断发展,尤其是2005年人民币汇率形成机制改革后,全球资本参与我国市场的深度不断得到拓展,市场进而产生了规避人民币汇率风险的现实需求。CME敏锐地捕捉到这一市场需求,率先于2006年8月推出了包括在岸人民币兑美元、欧元、日元等六个人民币外汇期货和期权品种,取得了较大的市场影响力。然而,随着香港、新加坡人民币外汇期货产品的推出,两地作为离岸人民币市场核心的优势凸显;加上美国本土投资者多无需进行人民币汇率风险管理,而需要进行相关汇率风险管理的投资者考虑到人民币结算等贸易相关情况,纷纷转向香港、新加坡进行更为便捷的汇率风险管理操作,导致CME人民币外汇期货的市场份额不断减少,竞争优势不断丧失(见图3)。但CME并没有因此放弃在人民币外汇期货上的努力,仍坚持致力于产品的不断优化和发展,并于2013年推出了美元兑离岸人民币外汇期货产品,采用实物交割;后又根据市场情况,将离岸人民币外汇期货的交割方式由实物改为现金,旨在减少投资者的交割准备,更好地满足市场的风险管理需求。

图3 CME人民币外汇期货成交持仓情况(单位:手)

我国香港地区人民币外汇期货保持稳健发展

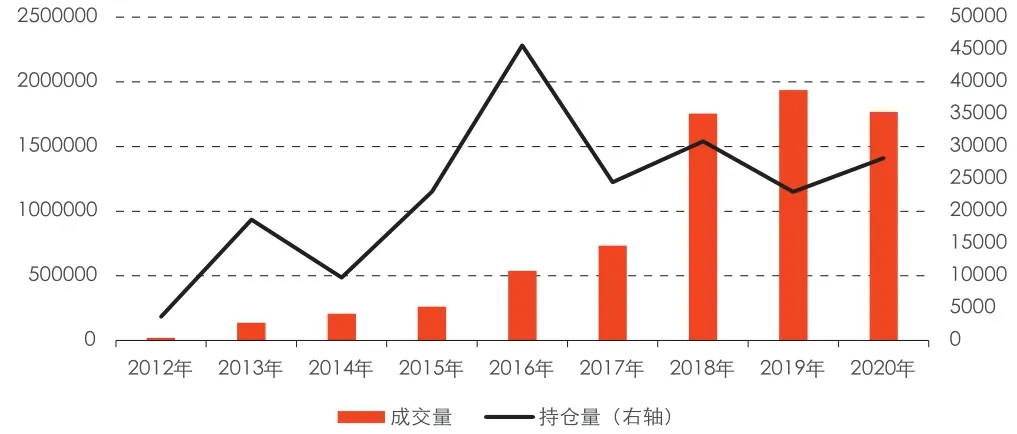

自2011年起,香港跨境人民币贸易结算量和人民币存款总额大幅增加。为帮助投资者更加灵活便捷地对冲人民币汇率风险敞口,港交所于2012年9月推出全球首个实物交割的美元兑离岸人民币外汇期货合约,后又于2016年推出了欧元、日元、澳元兑离岸人民币三种产品;2017年,推出美元兑离岸人民币期权。相关产品上市之后,交易情况整体稳步增加(见图4)。

图4 港交所人民币外汇期货成交持仓情况(单位:手)

尽管港交所推出人民币外汇期货较CME晚了6年,但香港作为最大离岸人民币中心的优势使得该产品推出后成交量很快超过CME,并在2017年之前始终占据全市场最大份额。在持仓情况上,港交所和CME类似,经历了几次起伏:2013—2014年持仓量下降,2014—2016年持仓量增加,2016—2017年大幅下降,之后稳中有增。这一方面和人民币兑美元汇率走势密切相关,另一方面也可能和新交所的迅速崛起有关。目前,尽管港交所人民币外汇期货的市场份额早已被新交所超越,但港交所不断优化交易机制,积极开展市场推广和宣传,努力保持人民币外汇期货的成交量稳步增加,并已成长为高流动性市场。其参与者以机构为主,做市商报价活跃,较好地发挥了套期保值功能,在人民币汇率风险管理中发挥了重要作用。

新加坡人民币外汇期货市场异军突起

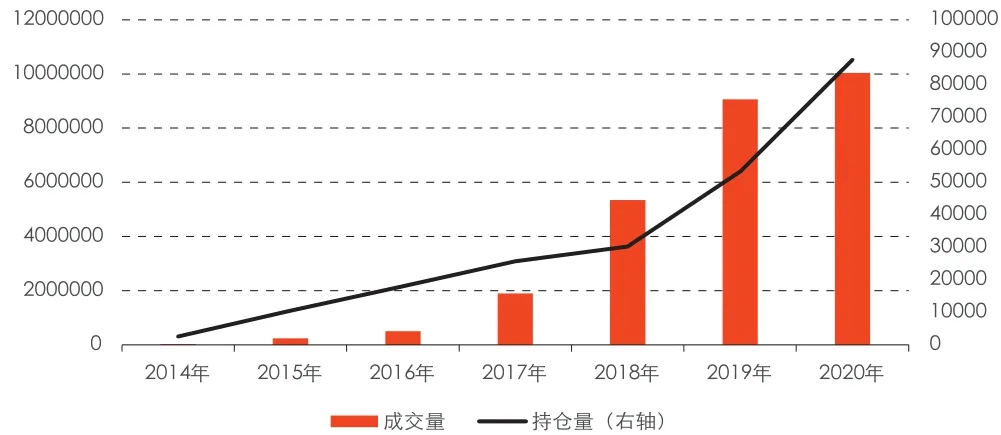

随着“一带一路”建设的深化以及我国与新加坡贸易投资规模的增长,新加坡市场对人民币汇率风险管理工具的需求不断扩大。2014年10月,新交所推出包括美元兑离岸人民币和在岸人民币兑美元两个人民币外汇期货合约;此后,新交所通过不断完善人民币外汇期货产品线,又陆续推出人民币兑新元、新元兑离岸人民币和欧元兑离岸人民币等外汇期货产品。2019年,新交所还推出了包括美元兑离岸人民币在内的弹性外汇期货合约,以满足投资者多元化的风险管理需求。

由于新加坡是重要的贸易转口港,国际贸易发达,并依托此形成了巨大的外汇市场,从2013年起成为全球第三大外汇交易中心,以及香港之外的又一离岸人民币清算中心;与此同时,新加坡金融市场为满足实体经济的风险管理需要,还配套形成了产品丰富的大宗商品、外汇期货等市场,构建一站式的避险管理服务。因此,新交所人民币外汇期货产品上市以来,吸引了大量投资者参与。此外,由于其人民币外汇期货合约的交易机制设计更为灵活,相关费用也较低,并积极开展市场推广宣传,新交所人民币外汇期货市场交易活跃度也得以稳步上升,于2017年超越港交所位列第一,并不断拉开与后者的差距。

2019年,在中美贸易摩擦升级和国内经济下行压力加大的双重因素影响下,人民币汇率波动加剧,市场参与者对有效风险管理工具的需求持续上升。新交所美元兑离岸人民币外汇期货成交屡创新高(见图5)。2019年8月5日,单日成交额首次突破100亿美元;2019年全年成交额突破9070亿美元,较上一年度增长超过70%;单日成交额突破40亿美元的天数达到64天;年末未平仓合约金额为53亿美元,同比增长76%。另据新交所介绍,其人民币外汇期货夜盘交易量占总量的约40%,表明许多欧美投资者选择通过新交所管理其人民币汇率风险。投资者中,中资背景的占比约30%,多数以商品贸易套期保值为目的。

图5 新交所人民币外汇期货成交持仓情况(单位:手)

我国台湾地区人民币外汇期货市场谋得一席之地

得益于和大陆之间紧密的贸易关系,我国台湾地区作为离岸人民币市场的组成部分,也在人民币外汇期货市场上占有一席之地。2015年7月,台期所推出了标准合约和小型合约两款人民币汇率期货合约。两个合约的主要区别一是标准合约为10万美元,小型合约则为2万美元;二是标准合约采用香港财资公会于最后交易日上午11:30发布的美元兑人民币(香港)即期汇率作为交割结算价,而小型合约则采用财团法人台北外汇市场发展基金会公布的美元兑台湾离岸人民币定盘汇率作为交割结算价。推出至今,台期所人民币外汇期货产品的投资者以台湾地区为主,成交量总体较小(见图6)。

图6 台期所人民币外汇期货年度成交、持仓情况(单位:手)

境外人民币外汇期货发展的经验

场外与场内衍生品市场协调发展,以更好地满足投资者汇率避险需求

人民币外汇期货产品作为场内衍生品,能够发挥其标准化、成本低、透明度高、流动性好的特性,扩大外汇风险管理服务的覆盖面。2018年,新加坡的亚太交易所(APEX)推出了人民币外汇期货,但并没有分流新交所和港交所的流动性,而是不断满足了新的市场交易需求。这显示出国际市场对人民币外汇衍生品交易的巨大需求。尽管全球人民币外汇期货市场规模不断扩大,但占整个人民币外汇衍生品市场的比例仍相对较小。境外人民币外汇期货市场的发展经验表明,通过场外市场与场内市场的协调发展,引导投资者有序参与场内衍生品市场,可以更好地满足各类实体企业和投资者的汇率避险需求。

合理设计人民币外汇期货合约及其配套制度,贴近市场汇率风险管理需求

境外人民币外汇期货市场的发展实践表明,合约设计要充分考虑市场情况,满足投资者的风险管理和交易需求。比如,虽然新交所和港交所人民币外汇期货合约的标的、最小价格变动幅度、结算价等基本要素完全相同,但正是由于交易时间、交割方式、交易保证金等方面的微小差别,投资者在条件相同的情况下更倾向于在新交所交易。新交所与之相配套的手续费、大额交易等制度上的合理设计,也为投资者节约了成本,方便投资者进行风险管理和实现投资收益。此外,新交所在市场培育方面的大力投入和相关手续费返还制度,都为其争取客户资源、获得经纪商的认可提供了重要支持。从以上经验来看,在人民币外汇期货合约设计过程中,应综合考虑市场需求,科学设计合约标的、交割模式等具体制度,引入做市商机制,保障人民币外汇期货市场功能的发挥。

构建完善的风险管理制度体系,保障外汇期货市场的平稳运行

外汇期货是公众市场,必须建立与之相配套的严格的风险管理制度体系。境外人民币外汇期货的蓬勃发展也表明,外汇期货产品风险管理功能是否能够有效发挥,关键在于是否配套建立了完善而有效的风险管理制度。新交所、港交所等均建立了一套完整、科学的交易、结算管理体系,并构建起了以动态保证金、价格波动带、违约处理机制等为核心的风险管理制度,在有效帮助实体企业和金融机构等进行风险管理的同时,也有效防范了系统性风险的发生。因此,人民币外汇期货市场要更加注重风险管理制度的建设和在极端情况下的应急处置措施安排,切实提升外汇期货市场服务实体经济和资本市场发展的能力。

猜你喜欢

造纸信息(2022年2期)2022-04-03

红领巾·探索(2019年8期)2019-08-21

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

财会学习(2016年19期)2016-11-10

青年文摘·上半月(1992年8期)1992-01-01