增值税税率下调对企业全要素生产率的效应分析

——基于山西省上市公司的实证分析

2021-11-10 14:18肖春明郑少华

生产力研究 2021年10期

肖春明,高 跃,郑少华

(山西财经大学 财政与公共经济学院,山西 太原 030006)

一、引言

党的十九大报告指出,实现经济高速发展向高质量发展的转变,必须“坚持质量第一、效益优先的原则,全面提高全要素生产率”。十四五开局之际,面临新冠疫情对经济造成的下行压力、逆全球化风险的出现等困难,如何构建“双循环相互促进的新发展格局”,成为推动我国经济走出逆境实现提质增效的关键。因此,迫切需要探索引领中国经济增长与质量变革的新动力,而其核心就是全要素生产率的改善(孙正等,2020)[1]。

为激发实体经济活力、促进经济高质量发展,我国推行了大规模的减税降费。增值税在各国税制结构中占有重要地位(刘行和叶康涛,2018)[2],因此,全面“营改增”之后,我国增值税进行了较大规模的普惠性减税,包括税率下调、进项加计抵减、留抵退税等。其中2018—2019 年税率下调成为增值税减税降费的主要措施,更是现代增值税体系进一步完善的重要标志。

刘行和叶康涛(2018)[2]研究发现增值税税率下调通过“价格效应”和“税负效应”促进了企业价值的提升。刘磊和张永强(2019)[3]利用CGE 模拟发现2019 年增值税减税政策有利于经济增长。万莹和陈恒(2020)[4]研究指出,2019 年增值税税率下调不仅可以有效刺激消费、就业、投资及经济增长,而且在配合加计抵减的情况下,其税收收入效应、经济效应等均得到改善。龚辉文(2020)[5]研究发现增值税税率下调通过降低整个链条的增值税税负,降低了消费端的总价格,有利于刺激消费。

山西省2018—2020 年11 月共实现减税降费1 100 多亿元①,为全省经济转型发展注入了活力。在推进经济高质量发展、促进经济实现转型升级、优化国有资本布局中,上市公司均发挥了重要作用。基于此,本文以山西省2017—2019 年沪深A 股上市公司为样本,以2018 年、2019 年两次税率下调②为准自然实验,实证检验了增值税税率下调对企业全要素生产率的效应及机制,并根据实证结果给出增值税税制优化及山西省经济转型的参考建议。

二、研究方法

(一)数据来源与样本处理

考虑到全面“营改增”对企业全要素生产率的影响,将样本时间限定为2017—2019 年,样本数据为山西省A 股上市公司季度财务数据,数据来源于CSMAR 及RESSET 数据库。同时,剔除了IPO、ST、*ST 及金融业等企业数据,对主要变量做1%缩尾处理,最终获得企业数31 家,有效观测值270 个。

(二)变量选取

1.被解释变量:全要素生产率(Tfp)。在测度企业全要素生产率时,学术界大多采用OP 法(Olley 和Pakes,1996)[6]、LP 法(Levinsohn 和Petrin,2003)[7]等半参数估计方法。本文参照鲁晓东和连玉君(2012)[8]的研究方法,运用LP 法对企业全要素生产率进行测算。

2.解释变量:政策虚拟变量(Treatt*Policyit)。引入行业虚拟变量Treatt,即税率下调企业,该虚拟变量为1,否则为0。引入“增值税税率下调”虚拟变量Policyit③,即税率下调后,该虚拟变量为1,否则为0。本文所关心的是Treatt与Policyit的交乘项,即Treatt*Policyit(以下简写为Tt*Pit)。

3.中介变量。本文选取物质资本投入(Inv 为购建固定资产、无形资产和其他长期资产支付的现金的自然对数)与人力资本投入(Hc 为平均支付职工以及为职工支付的现金的自然对数)作为中介变量,以分析税率下调对全要素生产率的影响机制。

另外,在回归中加入一系列企业特征作为控制变量,包括:企业规模(Size)为企业期末总资产的自然对数,企业年龄(Age)为企业成立年限的自然对数,资产负债率(Lev)为负债合计与总资产之比,股权集中度(Equity)为第一大股东集中度,总资产净利润率(Roa)为企业净利润与总资产之比,净资产收益率(Roe)为净利润与平均股东权益之比。此外,控制了企业个体固定效应(Firm)及时间固定效应(Time)。

(三)模型设计

1.双重差分倾向得分匹配(PSM-DID)模型。本文通过PSM-DID 实证分析税率下调对企业全要素生产率的影响,基本计量模型设定为:

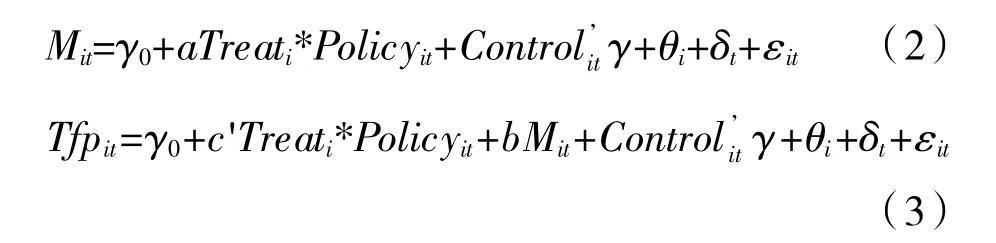

2.中介效应模型。为挖掘税率下调对企业全要素生产率的影响机制,本文从物质资本投入(Inv)与人力资本投入(Hc)的角度进行分析。借鉴温忠麟和叶宝娟(2014)[9]的研究,建立如下模型:

方程(1)、方程(2)、方程(3)组成中介效应递归模型,Mit为中介变量物质资本投入(Inv)与人力资本投入(Hc)。根据中介效应定义,c 表示税率下调对全要素生产率的总效应;a 表示税率下调对中介变量的效应;c' 表示控制了中介变量,税率下调对全要素生产率的直接效应;b 表示控制了税率下调政策,中介变量对全要素生产率的效应;a×b 表示税率下调对全要素生产率的间接效应。

三、实证结果分析

(一)基准回归结果

表1 汇报了税率下调对企业全要素生产率影响的PSM-DID 基准回归结果。增值税税率于2018年5 月1 日下调,但第二季度的结果显示系数c 并不显著,一方面原因是财税政策存在一定滞后性,另一方面原因可能是由于样本企业为上市公司,其进行经营决策同样会存在时滞,故税收政策的实施并没有对样本公司立即产生影响。但第三季度的实证结果显示系数c 在1%的水平下显著为正,说明税率下调确实可以促进样本企业全要素生产率的提升,但存在一期滞后。2018 年第四季度实证结果显示,虽然税率下调政策效应持续对企业全要素生产率产生影响,但影响效果却出现了下降的趋势,且影响在2019 年第一季度消失。

增值税税率于2019 年4 月1 日第二次下调,由实证结果可知,此次税率下调不存在滞后现象,且效果要强于2018 年。主要原因可能是此次税率下调幅度要大于2018 年,且政府进一步扩大减税降费力度的政策导向为企业带来了更多利好。并且2019年第三季度实证结果显示,税率下调的政策效应非但不像2018 年存在下降的趋势,而且出现了提高,进一步证实了国家减税降费政策的乘数效应得到进一步叠加。由表1 可知,增值税税率下调可以有效促进企业全要素生产率的提升。

表1 增值税税率下调与企业全要素生产率基准回归

(二)机制检验

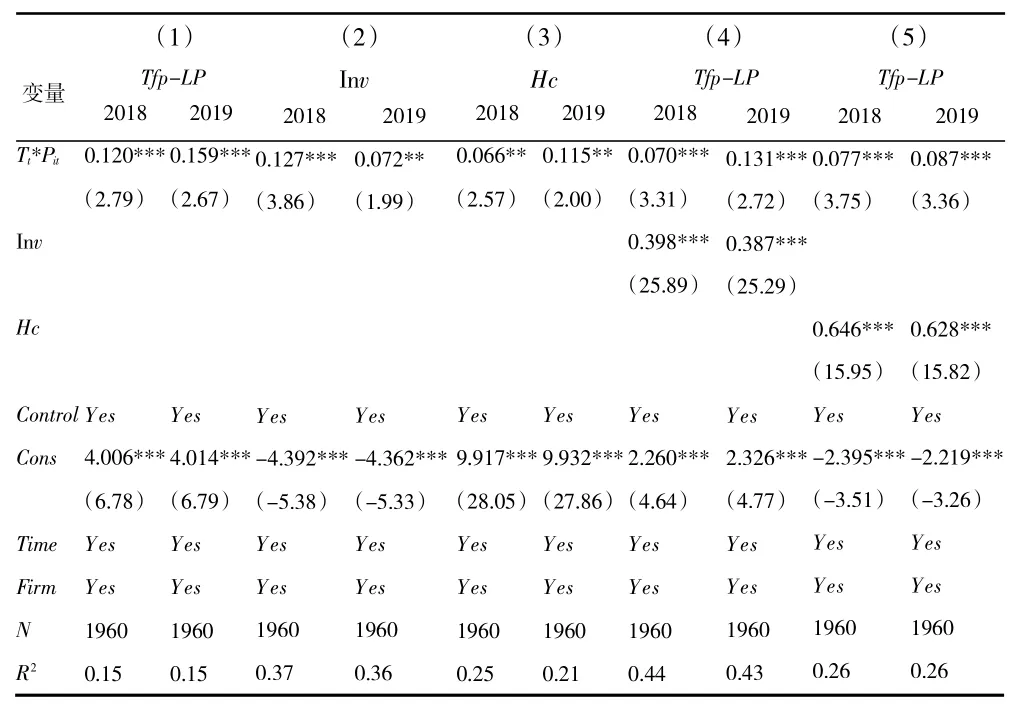

表2 汇报了递归方程组(1)到方程组(3)中增值税税率下调是如何通过中介效应对企业全要素生产率产生影响的①。列(1)是方程(1)的回归结果,与基准回归结果相同,可以按照中介效应立论,进而可以对方程(2)、方程(3)进行后续检验。列(2)及列(3)汇报了中介变量分别为Inv 及Hc 时方程(2)的回归结果,交乘项Treati*Policyit的系数均显著为正,可以说明税率下调不仅可以促进企业增加物质资本投入,还可以增加人力资本投入。列(4)及列(5)汇报了中介变量分别是Inv 及Hc 时方程(3)的回归结果,实证结果显示Inv 及Hc 的系数均显著为正,说明间接效应显著,可进一步验证方程(3)中Treati*Policyit的系数。方程(3)中Treati*Policyit的系数均显著为正,说明税率下调对企业全要素生产率存在直接效应,且影响效应为正。由于方程(2)中Treati*Policyit系数与方程(3)中Inv 及Hc 系数的乘积符号与方程(3)中Treati*Policyit符号相同,则说明企业物质资本投入(Inv)及人力资本投入(Hc)的增加在税率下调与企业全要素生产率之间产生了部分中介效应。

表2 增值税税率下调与企业全要素生产率的中介效应回归

四、结论与建议

本文利用2017—2019 年山西省上市公司财务数据,以增值税税率下调为准自然实验,实证检验了税率下调对山西省上市公司全要素生产率的效应及影响机制。研究发现:(1)两次税率下调均能有效促进企业全要素生产率的提升。(2)税率下调通过激励企业扩大物质资本投入和人力资本投入,对企业全要素生产率的提升产生了中介效应。

基于实证结果,提出如下建议:

第一,优化增值税税收体系,进一步降低对企业经营决策的扭曲。增值税应更多发挥其组织财政收入的作用,尽量降低其对企业经营决策的扭曲,可通过测算适当缩小不同税率档次之间的差距,防止由于税率差异引起资本不合理流动而造成的效率损失。

第二,地方政府在严格落实中央政策的基础上,要推行适合地方情况的配套措施。地方政府要以国家减税降费政策为基调,推行适合地方特色行之有效的配套措施,以保持减税政策的持续性和稳定性。

第三,强化对物质资本投入及人力资本投入的扶持力度。地方政府应该在促进及优化企业物质资本投入与人力资本投入方面出台行之有效的政策措施,切实改善营商环境,为吸引外部资金及引进优秀人才提供保障。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

决策(2022年7期)2022-08-04

湖南税务高等专科学校学报(2021年3期)2021-07-21

中国化肥信息(2019年4期)2019-05-31

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

人民周刊(2017年9期)2017-06-14

中国市场(2016年45期)2016-05-17

环球市场信息导报(2015年39期)2015-12-26