农业上市公司融资结构区域差异分析

2021-11-09 07:58:02魏杰赵连静

中国农业会计 2021年9期

魏杰 赵连静

2018年中共中央、国务院印发了《乡村振兴战略规划(2018-2022年)》,提出要加大金融支农力度。国务院《关于促进乡村产业振兴的指导意见》(国发〔2019〕12号)指出:“引导县域金融机构将吸收的存款主要用于当地,支持小微企业融资优惠政策适用于乡村产业和农村创新创业,支持符合条件的农业企业上市融资等。”近年来,随着乡村振兴计划和金融支农力度不断加大,农业上市公司融资结构等也发生了较大变化,本文从区域差异视角分析不同地区农业上市公司融资结构的特征,进而为农业上市公司调整资本结构,进行融资决策提供参考。

一、公司发展动力与融资分类

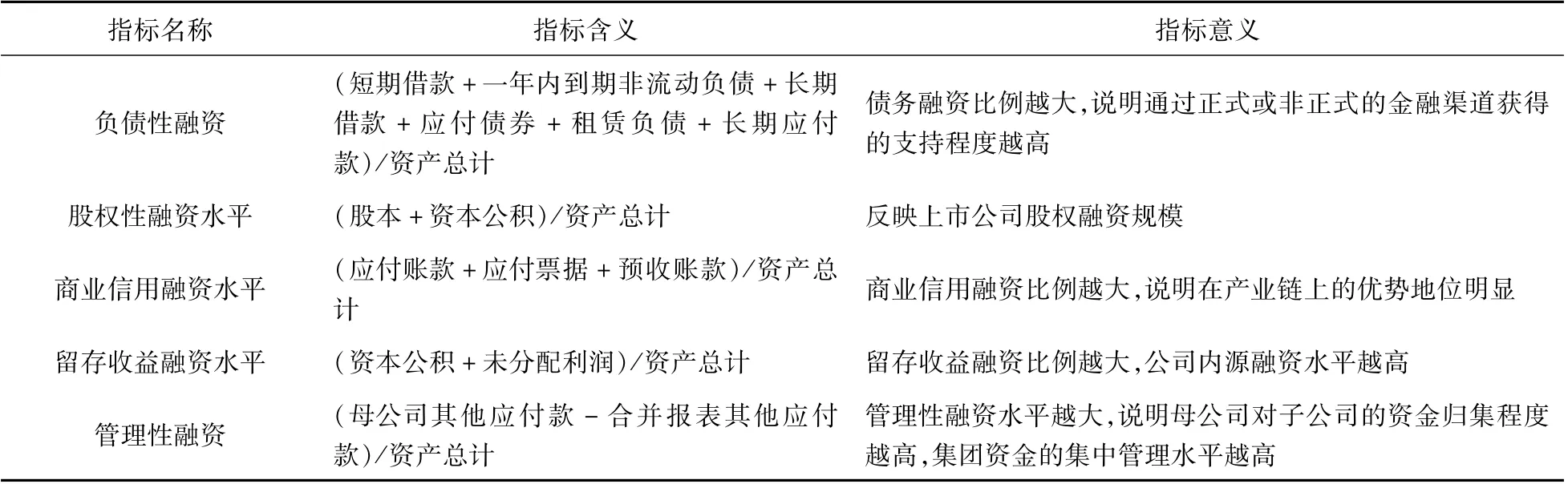

与传统的将融资方式划分为内源融资和外源融资、长期融资和短期融资等分类方法不同,按公司发展动力将融资方式划分为五类,更能从融资战略高度呈现公司的融资管理水平,分析公司利用股东投入、自身积累、金融支持、商业信用、资金管理等筹集和有效利用资金水平,分析公司融资偏好和战略特点。基于公司发展动力的融资分类及指标说明如表1“基于公司发展动力的融资方式分类”所示。

表1 基于公司发展动力的融资方式分类

二、农业上市公司总体融资结构分析

选取Choice金融数据库申万行业分类中86家农业上市公司,剔除数据缺失和异常的ST、*ST等7家公司,获得79家农业上市公司2019年的年报数据,使用excel2016统计分析软件进行数据处理。

基于发展动力五种融资方式中,总体上4个地区的农业上市公司都对股权融资具有严重依赖,股权融资平均水平在39%左右,留存收益融资水平在19.06%左右,说明企业对股东投入资金依赖度高,内部留存收益不足;不同公司的盈利水平参差不齐,差异较大。金融负债融资水平普遍较低,集中在20%以下,部分公司负债水平高,可能是因为区域性差异的原因。商业信用融资较集中且水平偏低,产业链地位及竞争力堪忧,难以有效地从产业链上进行融资;只有少部分公司进行内部资金集中管理,管理型筹资水平较低。总体而言,农业上市公司对股东资金依赖度高,金融负债性资金来源日益成为重要支撑。基于发展动力的农业上市公司总体融资结构如图1所示。

三、农业上市公司融资的区域性差异分析

按照国家统计局统计口径,以公司所在地将样本依东部-中部-西部-东北地区划分,并分析其融资特征。结果如下:我国农业上市公司自东向西呈现出股权融资比例和金融负债融资比例逐渐提高,留存收益融资逐渐下降的趋势;商业信用融资稳定维持在较低水平。说明我国农业上市公司自东向西盈利水平逐渐降低,内源发展动力不足,对金融支持依赖性逐渐增加。表2所示即为农业上市公司融资区域性差异分析。

表2 农业上市公司融资区域性差异分析

(一)股权性融资区域性差异分析

东部地区农业上市公司股权性融资水平较高,主要集中在18%-30%和48%-52%两个区间,平均占比为31%。中部地区的情况与之类似。西部地区农业上市公司股权融资水平较高,平均占比在37%左右,两个占比极高的上市公司都出现在西部地区,但是与东部和中部地区比较股权融资比例相对分散。东北地区农业上市公司总体来看,股权融资水平显著高于全国平均水平(35%),且融资水平差异很大。

(二)留存收益融资区域性差异分析

东部地区农业上市公司的留存收益融资水平是4个区域中最高的,最高占比达57%,平均占比为22%,主要集中在15%-32%区间内。说明这些公司的盈利能力强,内源融资能力强,内部资金利用充分。西部地区农业上市公司的留存收益融资比例比较分散,主要原因在于盈利能力差异明显。整体来看,西部地区农业上市公司的留存收益融资水平与东部地区(22%)、中部地区(18%)相比差距非常大。东北地区农业上市公司盈利能力较强,留存收益融资占比都在28%以上,有效地缓解了其外部融资需求。

(三)负债融资区域性差异分析

东部地区农业上市公司的负债融资比例整体较低,主要集中在26%以下,平均占比为17.59%。主要原因在于这些公司可以充分利用内部资金和股权融资。中部地区农业上市公司的负债融资占比分布分散,说明这些公司负债融资能力差异较大,存在不同程度的外源融资需求,但从总体来看负债融资占比较低,平均占比为20%。西部地区农业上市公司的负债融资比例集中在31%-42%区间内,财务杠杆和融资风险明显高于其他地区。这和其盈利能力差导致的外源融资依赖性强有关。

(四)商业信用融资区域性差异分析

东部地区农业上市公司的商业信用融资占比明显低于中部地区和西部地区,集中在15%以下,平均占比为9%。主要原因在于股权融资充足和留存收益利用效率高。但是也说明产业链融资能力有待进一步挖掘,上下游企业之间的合作关系仍需加强。

(五)管理性融资区域性差异分析

整体来看,我国农业上市公司资金归集管理水平比较低,特别是东部地区和东北地区,主要集中在13%以下,平均占比分别为9%和11%。说明母公司缺乏对集团下属成员单位资金流动的管控,无法发挥企业集团资金优势。西部地区管理性融资平均占比15%,最高占比达51%,处于全国领先水平,但是仍与中国财协行业评级中全口径指标(满分60%)有一定差距。农业上市公司内部资金调配和运用效率低,与农业上市公司大量依赖外源融资有关。另外,银行对农业企业信贷条件比较严苛,限制了子公司在集团财务公司的存款。

四、优化农业上市公司融资结构的建议

农业上市公司融资偏好的特征是多因素综合作用的结果。优化融资结构,提高融资效率,不但需要国家政策大力支持,也需要企业根据自身特点做出调整。

(一)改善外部融资环境,降低企业融资成本

政府要进一步完善证券市场,简化审批流程和手续,降低农业上市公司发行债券成本。另外,要规范融资步骤,减少借贷双方信息不对称带来的融资成本。银行应积极推出适合农业上市公司的金融产品,并建立相应的信用担保和风险监控机制,为农业企业贷款提供便捷服务。

(二)提高企业盈利能力,强化内源融资功能

我国农业上市公司整体呈现外源融资比例过大的问题,盈利能力差是其过度依靠外源融资的重要原因,依靠税收优惠和政策性补助难以从根本上解决问题。东部地区农业上市公司资源丰富,要进一步提高自身盈利能力。西部地区农业上市公司留存收益较少,股权融资和负债融资偏高。可以针对这类盈利能力差的企业放低信贷门槛,并和金融机构一起监督信贷款项,为企业贷款信用提供背书,帮助企业快速获得贷款,同时降低金融机构借款风险。

(三)明确财务管理制度,合理利用留存收益

东部农业上市公司留存收益较高,可以通过归集管理,实现资金集中调配使用。西部地区农业上市公司留存收益少,可根据融资需求统一公司负债融资,使企业以最小融资成本和风险建立最优融资结构。

(四)充分利用商业信用,提高产业链融资水平

商业信用融资是在日常生产经营中自发形成的融资方式,风险小,成本低。在长期稳定的合作关系下,企业更容易获得商业信用融资。农业上市公司应选择稳定的农产品供应商,建立长期稳定的合作关系,以赊购方式获得上游企业的资金支持,缓解金融负债融资压力,提高自身营运资金周转能力。同时企业选择合适的下游客户建立合作关系网络,以客户需求为起点拉动产业链运营,以需定产,持续发力,减少因采购过度和生产过剩造成的资金低效利用。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

海峡姐妹(2018年3期)2018-05-09 08:21:06

成都信息工程大学学报(2017年4期)2018-01-22 02:08:24

中国商界(2017年4期)2017-05-17 04:35:57

中国卫生(2016年4期)2016-11-12 13:24:16

新闻传播(2016年23期)2016-10-18 00:54:07

中国当代医药(2015年16期)2015-03-01 02:03:15