建筑业施工现场管理市场化体系研究

2021-11-09 07:59苑追霞

经营者 2021年18期

苑追霞

(中铁十六局集团第五工程有限公司,河北 唐山 064000)

建筑施工企业工期长、线路长等,在自上而下的管理体系中,管理者时常会对施工现场基础工作的夯实、成本质量的控制产生鞭长莫及的无力感。在施工现场,责任缺失时有发生,“跑冒滴漏”屡禁不止。管理者希望最基础的部分循规蹈矩、滴水不漏,可又无法凡事都做到亲力亲为。如何加强平行制衡,在岗位设置上将“主动负责”变为“不得不负责”?如何整合利益链条,把不负责任的行为从“伤害企业利益”转变为“伤害自己或身边人的利益”?基于此,笔者提出“施工现场管理市场化”理念。

一、逻辑基础

表1

将项目施工现场视为一个运行市场经济的国家,发行企业电子货币(价值等同于人民币,以下简称“电子货币”),成员之间实时结算。将每一项实物流转、生产加工环节均设置为一个独立的、自负盈亏的经济实体,将原来责任主体之间的交付关系,转变为经济实体之间现场支付的买卖关系。

搭建交易链条,建立环环相扣、层层制约的经济体系,将现场施工“跑冒滴漏”的问题消化,让各类矛盾提前展现,让各个经济体维护自身利益,从而维护企业利益。项目部依据各经济体的电子货币状况,根据自身资金情况酌情给予兑现。

另外,电子货币可让企业集中获得施工现场所有交易链条及数据,企业可以通过大数据分析,根据发生额实时掌握工程已消耗的成本,及时筛选出异常的经济体及交易链,便于及早发现、处理施工过程中的矛盾和问题。

二、基本架构

施工现场经济活动主要包括消耗性材料流转使用、机械租赁、劳务队管理等。本文主要从前述三个方面搭建市场化体系,以FD 项目部相关业务为例进行说明。(见表1)

(一)消耗性材料流转使用

例1:FD 项目部某车钢材的流转使用,各环节市场化体系设计如下。

表2

(1)供应商运输钢材至钢筋加工厂,由库管员进行过磅,一车钢材34吨,单价4 394元(包含运费),合计价格149 396元。库管员将电子货币149 396元支付给钢材供应商。此时库管员电子货币余额为-149 396元。

(2)钢材入库后,将34吨钢材送至钢筋加工厂,加工厂支付给库管员149 396元,此时库管员电子货币余额归零。

(3)钢筋加工厂将34吨钢材加工成成品,每吨加工费400元,加工费共计13 600元。库管员支付钢筋加工厂电子货币钢筋成本149 396元+加工费13 600元=162 996元。此时库管员电子货币余额为-162 996元,钢筋加工厂电子货币余额为13 600元。

(4)隧道队需用34吨成品钢材,运输人员根据需求信息承运,将34吨成品钢材总价162 996元支付给库管员。此时库管员电子货币余额归零,运输人员电子货币余额为-162 996元。

(5)成品钢材运输至隧道队,经隧道队现场技术人员审批后支付给运输人员34吨成品钢材款162 996元+运输费730元=163 726元。此时运输人员电子货币余额为730元,隧道队电子货币余额为-163 726元。

截至目前,供应商电子货币余额为149 396元,库管员电子货币余额为0元,运输人员电子货币余额为730元,钢筋加工厂电子货币余额为13 600元,隧道队电子货币余额为-163 726元,所涉5个经济体合计电子货币仍为0元。

在此市场化体系中,通过建立材料供应买卖链条,环环相扣,以供应商为起点,以隧道队使用为终点,用资金交易链条将原来需要依靠公心、责任心做好的材料流转、保管、使用过程“承包”给了各个经济体,将个人利益与企业利益高度统一。只要管好起、终两端,便可以通过交易行为将消耗型材料的“跑冒滴漏”问题解决,将价格合理性矛盾提前展现。企业可以通过电子货币大数据系统实时掌握材料费用开支情况,筛查异常经济体及交易链。

(二)机械租赁

油品耗用、机械维修监管困难,为减少纠纷和管理人员,体现市场经济按劳分配原则,机械租赁业务以实行湿租自带操作手、按实际完成工作量结算的业务为基础进行说明。(见表2 )

例2:FD 项目部租赁260辆挖掘机,各环节市场化体系设计如下。

(1)因隧道队洞口边坡休整,项目部租赁260辆挖掘机进行施工作业,由隧道队、工程部现场监督施工,并进行台班记录。设计量以内的台班由项目部承担,设计量以外的由劳务队承担。

(2)洞口边坡休整使用挖掘机台班共计19个台班,每个台班单价230元,隧道队经工程现场管理人员、保障人员、计划人员审批后支付机械租赁供应商电子货币4 370元。此时隧道队电子货币为-4 370元,机械租赁供应商电子货币为4 370元。

在此市场化体系中,通过建立“租赁商-劳务队”买卖链条,将机械台班作业与劳务队自身利益挂钩,同时机械台班对劳务队的结算数量限额以图纸为基准,有变化的,按照技术、计划部门作业交底书设计数量。如此一来,现场管理人员、劳务队便会真正落实监管责任。

(三)劳务队管理

第一,工程量管理。现场技术员按照施工工序逐层承包,由负责第二工序现场技术员支付给第一工序现场技术员工程款,第三工序现场技术员支付给第二工序现场技术员工程款,以此类推,逐层结算。此支付链条构成了项目部内部管理人员之间的循环体系,独立于本文其他电子货币支付体系,旨在层层制约,压实上报工程量。

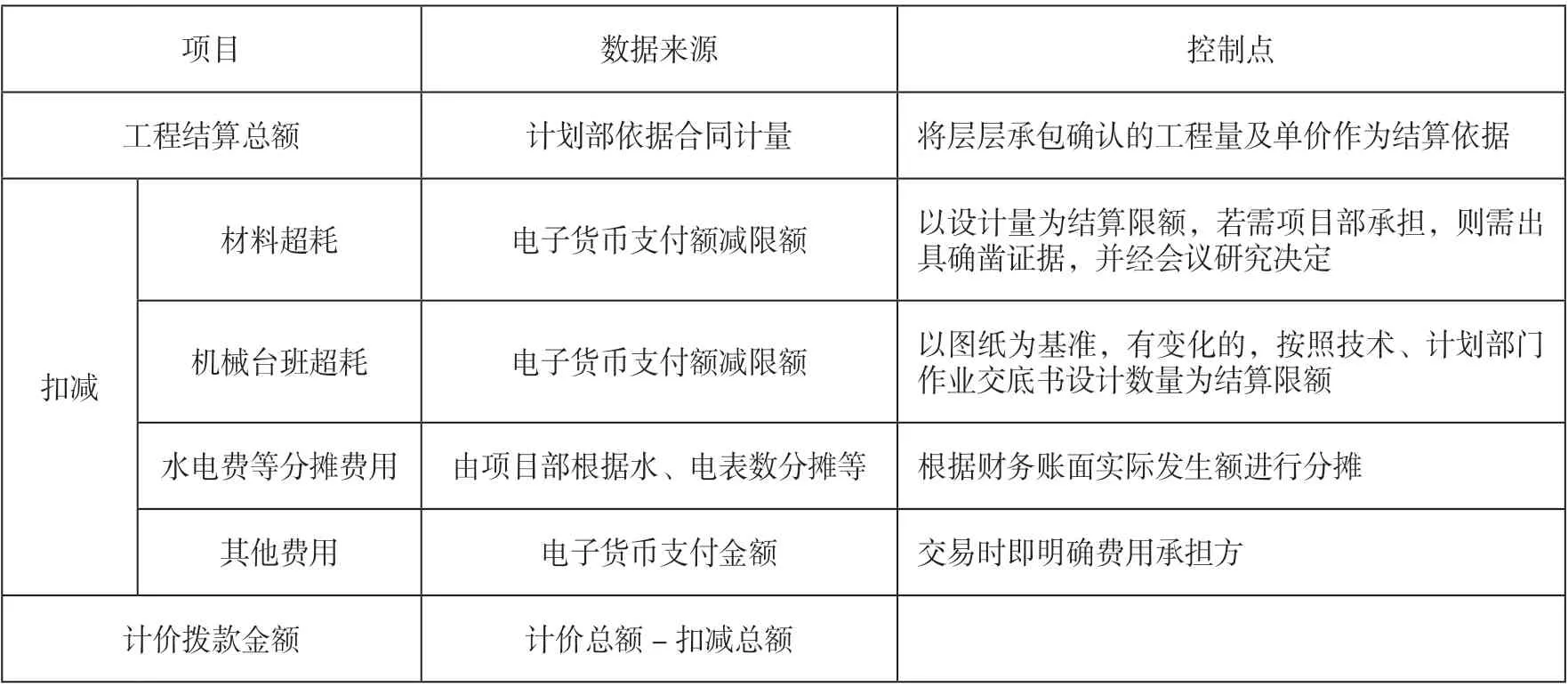

第二,工程结算管理。除项目部可以直接分摊的费用外,其他凡是直接发给劳务队、拌和站作为消耗性物品使用的,必须全部支付电子货币。(见表3)

例3:结合例1、例2,以FD 项目部隧道队计价为例,结算前隧道队电子货币余额为材料款-163 726元+机械台班费-4 370元=-168 096元,项目部代付隧道队其他杂费21 000元(未使用电子货币),其余各环节市场化体系如下。

表3

(1)本周隧道队前进10.63米,由工程部对隧道队施工完成工程量进行核实并报送计划部。每米单价为58 060.3元(项目承担钢材、混凝土设计量,洞口边坡休整设计量台班),计划部计价617 180.99元。

(2)隧道设计量每前进1米需成品钢材3.1吨,隧道队本周完成工程量所消耗成品钢材按设计量应为31.89吨,实际领用34吨,超耗2.11吨。成品钢材使用每吨单价4 815.47元,计划部进行计价确认:隧道队前进10.63米可使用的成品钢材限额为153 565.34元,因材料超耗需扣款10 160.66元。另经核查,混凝土消耗在限额范围内,无须扣款。

(3)洞口边坡休整按图纸设计需20个挖掘机台班,实际使用19个,未超设计量,故不用扣款。计划部按照实际使用的19个台班进行计价确认,计价额为实际发生额4 370元。

(4)项目财务部依据各经济体电子货币余额,拨款给供应商149 396元,运输人员730元,钢筋加工厂13 600元,机械租赁供应商4 370元。这四家单位将电子货币支付给项目财务部,全部余额归零,财务部电子货币余额为168 096元。

(5)计划部将载明隧道队代付成品钢材消耗限额、成品钢材超耗扣款额、代付机械台班费的计价单提交项目财务部,财务部依据成品钢材消耗限额支付隧道队款电子货币153 565.34元;依据成品钢材超耗扣款额,记账扣款后,支付隧道队电子货币10 160.66元;依据机械台班费,支付隧道队电子货币4 370元。支付总额合计168 096元。至此,隧道队电子货币余额归零,财务部电子货币余额归零。电子货币链条完成一个循环,且完全闭合。

(6)电子资金链条完全闭合校验无误,财务部依据“计价额617 180.99元-材料超耗10 160.66元-代付其他杂费21 000元=586 020.33元”对隧道队进行实质性拨款。

在劳务队管理环节,工程部通过对工程量的层层承包、结算,让虚报工程量行为无处遁形;计划部依据电子货币挂账金额,对比材料、机械台班实际消耗与设计量的差异,将差异明晰化;劳务队对扣款金额存在异议的,需提供客观证据证明超耗原因,并报经企业相应决策程序;财务部根据合规的单据对其扣款、支付电子货币,成为资金链条有效运行的纽带。

(四)其他方面

现场使用的周转材料、固定资产等,因其资产形态一直存在,便于盘点、分摊,且流程链简单,可采用收取劳务队押金的方式进行管理,不用纳入电子货币流转体系。

三、结语

现阶段,学术界关于企业设立内部经济责任中心相关的研究较多,但将各责任中心与货币交易、大数据结合起来的研究相对较少。本文设想依托电子科技,通过发行电子货币,将施工现场各责任中心之间的往来真正变更为买卖关系,其具有即时结算、即时获益的特征,能够极大地调动现场施工人员的积极性,并让交易结果一目了然。本体系在项目多的大型企业集团中应用会更具信息、成本优势。集团公司可通过大数据信息随时抓取异常交易链、异常经济体,及早发现施工现场存在的矛盾和问题,可以让“法人管项目”以极低的成本真正落地。

猜你喜欢

活力(2022年3期)2022-11-14

军事文摘·科学少年(2021年6期)2021-06-24

金融理论探索(2018年3期)2018-07-31

世界热带农业信息(2017年5期)2017-10-23

世界热带农业信息(2017年4期)2017-07-28

世界热带农业信息(2017年3期)2017-07-13

世界热带农业信息(2017年3期)2017-07-13

科学家(2015年12期)2016-01-20

中国科技财富(2009年14期)2009-09-02

北方经济(2009年3期)2009-03-19