中国粮食进口贸易的“大国效应”检验

——基于2002—2019年分类数据

2021-11-08 06:17□黄鸿,陈军

山西农经 2021年19期

□黄 鸿,陈 军

(新疆师范大学商学院 新疆 乌鲁木齐 830017)

1 研究背景

1973年,联合国粮农组织首次提出了粮食安全的概念。无论是在政治、军事还是经济上,确保粮食安全都具有重大意义。美国前国务卿基辛格曾经说过:“谁控制了粮食,就控制了人类。”因此,粮食安全是稳定时局、治国安邦和维护国家经济健康发展的基石。

在研究粮食安全的过程中,有一种现象引起了学者的注意:当一个国家的某种商品出口量或者进口量占全世界出口量或者进口量的比重较大时,会对该商品的国际价格产生影响,即所谓的“大国效应”。但是,不同的学者对“大国效应”的定义不尽相同。在阅读了相关文献和书籍后,对“大国效应”作出如下定义:当一个国家大量进口某种商品时会引起该商品国际价格上升,当该国减少对该商品的进口时,会导致该商品国际价格下降。如果具有“大国效应”的大国进口粮食数量在某一段时间激增,会导致国际粮价上涨,这会大大增加粮食进口的成本。众多学者对中国粮食进口贸易是否存在“大国效应”这一问题进行了验证。

李晓钟和张小蒂(2004)[1]以小麦和稻米为例,运用斯皮尔曼等级相关系数、因果检验和回归分析等方法分析了1995—2003年的相关数据,结果显示,中国粮食进口贸易中的“大国效应”在一定的条件下才会显现。

杨燕和刘渝琳(2006)[2]以小麦为例,利用1983—2003年的国际贸易统计数据,运用格兰杰因果检验进行了实证分析,认为中国的粮食进口贸易中存在着扭曲的“大国效应”。

孙致陆和李先德(2015)[3]以小麦、大麦、玉米、稻米和大豆为例,运用VAR 模型、脉冲响应分析和方差分解等方法分析了1995—2014年的贸易数据,认为中国小麦和稻米进口都不存在“大国效应”,稻米、玉米和大豆进口在短期内存在一定的“大国效应”。

吕辛(2015)[4]以大豆为例,构建VAR 模型和SMR模型,对2001—2014年的统计数据进行分析,认为大豆进口贸易中具备一定的“大国效应”。

钟钰等(2015)[5]以稻米、小麦和玉米为例,采用GMM估计分析法分析了2010—2014年的数据,得出中国粮食进口和国际粮食价格之间存在较为显著的正向弹性关系。

王新华等(2017)[6]选取了1990—2012年中国粮食进口量、出口量和国际粮食价格的年度数据进行研究,得出中国粮食进口存在“大国效应”,粮食出口不存在“大国效应”,玉米和大豆进口存在“大国效应”,稻米出口存在一定的“大国效应”。

龚谨等(2018)[7]以大麦为例,选取2012—2016年相关数据,采用OLS 估计法分析澳大利亚、加拿大和法国大麦在中国大麦进口市场的势力,得出中国大麦进口贸易具有“大国效应”。

从已有的研究来看,因为采取的时间、数据样本和选用的研究方法有所不同,所以得出的结论存在差异性。同时这些研究也存在一定的局限性:研究对象的单一对于整体粮食进口分析而言稍显片面,并且价格是随时间波动的指标,以年为计数单位的时间样本并不能很好地反映进口量与价格之间的关系,同时选择样本时期不可忽略粮食净进口的时期。本研究选用小麦、稻米、玉米和大豆四大主粮为研究对象,考虑数据的可得性并结合中国四大主粮贸易状况,运用单位根检验、协整检验、VAR 模型和脉冲响应分析等计量方法对中国粮食进口是否存在“大国效应”进行分析。

2 实证分析

2.1 数据选取

选取小麦、玉米、稻米和大豆的进口量月度数据和国际价格月度数据作为实证分析的数据。考虑到四大主粮各自持续转为净进口的时间,选取2009年1月至2019年12 月为小麦进口的时间样本,选取2010年1 月至2019年12 月为玉米进口的时间样本,选取2012年1 月至2018年12 月为稻米进口的时间样本,选取2002年1 月至2019年12 月为大豆进口的时间样本,数据来源于中国海关。小麦的国际价格为美国一号硬红冬小麦墨西哥湾离岸价格,玉米的国际价格为美国二号黄玉米墨西哥湾离岸价格,稻米的国际价格为泰国5%破碎率的白稻米曼谷离岸价格,大豆的国际价格为美国大豆鹿特丹到岸价格。以上数据来源于世界银行数据库,所有数据在研究中均采取自然对数的形式。

2.2 单位根检验

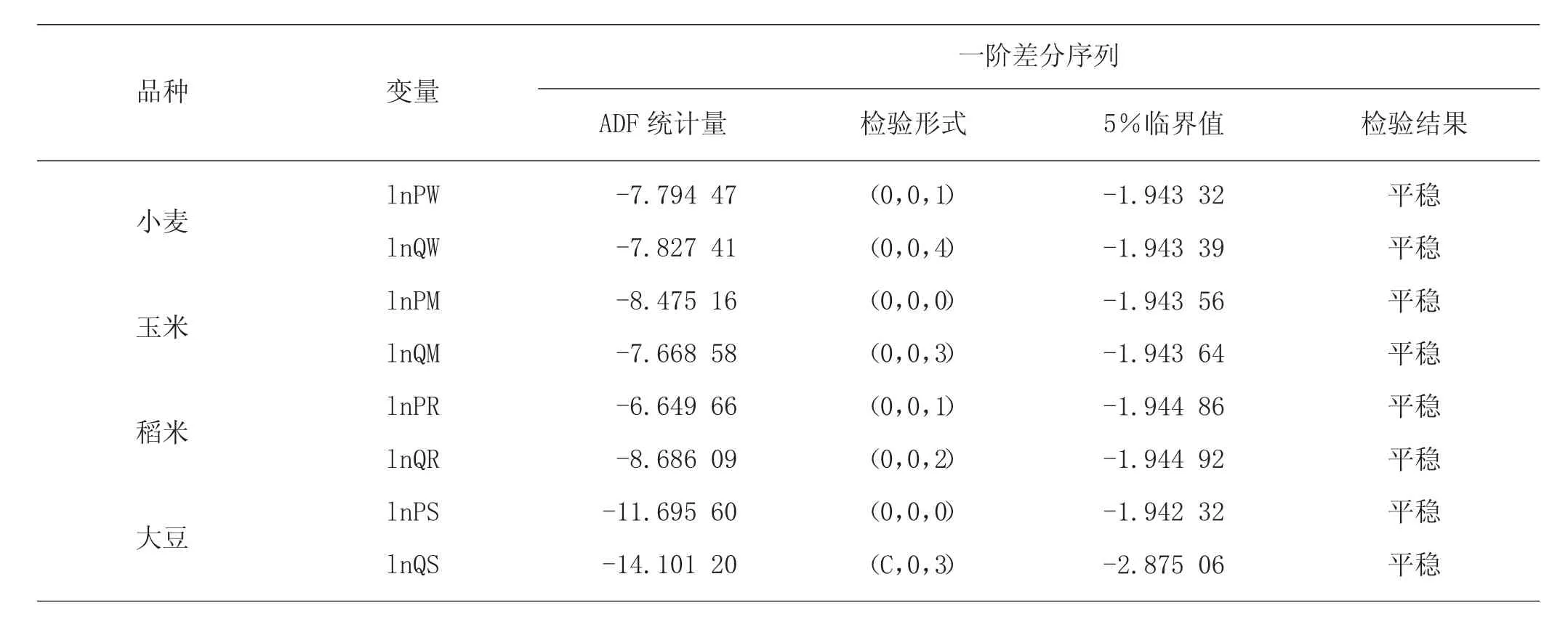

时间序列大多不具备平稳性。如果变量非平稳,可能会出现伪回归。因此,先对小麦、玉米、稻米和大豆的进口量以及国际价格进行ADF 单位根检验,见表1。其中,lnPW、lnPM、lnPR、lnPS 分别代表小麦、玉米、稻米和大豆的月度国际价格,lnQW、lnQM、lnQR、lnQS 分别代表中国小麦、玉米、稻米和大豆的月度进口量。检验形式为反复试验,通过判定时间趋势项、常数项、ADF 统计量前的系数是否显著来确定。滞后阶数选择DW 值最小时的阶数。从表1 中得知,在一阶差分后所有变量均为平稳序列,因此上述8 个变量均为一阶单整。

表1 ADF 单位根检验结果

2.3 Johansen 协整检验

选用Johansen 协整检验来检验中国四大主粮进口量和国际价格是否存在着长期的协整关系。Johansen 协整检验是一种基于VAR 模型的检验方法。传统的VAR 理论要求在该模型中的每一个变量必须是平稳的,非平稳时间序列需要经过差分得到平稳序列后再建立VAR 模型,这样的做法很可能导致水平序列中原有的信息受到损失,但是随着协整理论不断完善和发展,即使是非平稳时间序列,只要各变量之间存在协整关系也可以直接建立VAR 模型[8]。因所有变量均为一阶单整,所以可以继续进行协整检验。从表2 中可以得出,四大主粮的进口量和国际价格之间均存在协整关系,即存在着长期均衡。

表2 Johansen 协整检验结果

2.4 脉冲响应分析

脉冲响应函数通常用来检验系统的稳定性。用脉冲响应来进一步分析粮食价格和粮食进口量受到冲击时各自的变化。然而,只有在建立的VAR 模型是平稳的条件下才可以进行脉冲响应分析。在对构建的VAR 模型进行了平稳性检验后(文中不再展示VAR模型),结果显示其特征根的倒数值全部落在单位圆之内,这表明VAR 模型平稳,因此可以继续进行脉冲响应分析。

如图1 所示,当给小麦进口量一个正向冲击后,小麦的国际价格在短期内出现了程度非常小的正向调整,响应程度仅0.001;从第三期开始呈现出持续的负向调整,但程度也非常小,最高响应程度为-0.007。当给小麦国际价格一个正向冲击后,小麦进口量也在短期表现为正向调整,在第二期到达了0.061;从第四期开始出现长期且持续的负向调整,最高响应程度为-0.065。结合中国进口小麦情况来看,中国进口小麦数量占世界小麦总进口量很小,结合小麦脉冲响应分析所显示出来的结果可见,小麦国际价格受到中国小麦进口数量变化的影响并不明显,从长期来看,中国小麦的进口量会因为小麦国际价格的上涨受到抑制。所以,中国小麦进口不存在所谓的“大国效应”。

如图2 所示,当给玉米进口量一个正向冲击后,玉米价格呈现持续的正向调整,第三期为最高响应程度0.011,后续持续减弱至0.002;当给玉米国际价格一个正向冲击后,从第二期开始,玉米进口量表现为持续的负向调整,响应值最高为-0.05。由此可见,当中国玉米进口量增加时,短期内会导致玉米的国际价格上涨,这也同近年来中国玉米进口量高的事实相符合。结合脉冲响应分析结果,从长期来看,玉米国际价格的上涨会导致中国进口玉米决策发生改变,即减少玉米进口量。总体来看,这种影响并不明显,也并不持久。因此,中国玉米进口不存在“大国效应”。

如图3 所示,当给稻米进口量一个正向冲击后,稻米国际价格呈现持续的正向调整,第三期为最高响应值0.012,后续逐渐下降至0.001。由此可见,在短期内,中国稻米进口量激增会使稻米国际价格上涨,但从长期来看这种作用并不明显。当给稻米国际价格一个正向冲击后,稻米进口量从第二期开始表现为持续的负向调整,最高响应值为-0.07。从长期来看,中国稻米进口量会因为稻米国际价格的上涨而减少。所以,中国稻米进口不存在“大国效应”。

如图4 所示,当给大豆进口量一个正向冲击后,大豆国际价格在短期出现正向调整,接下来短期呈现负向调整,在第六期后出现持续的正向调整,最高响应值为0.006;当给大豆国际价格一个正向冲击后,大豆进口量在第三期至第五期呈现负向调整,第六期开始出现持续的正向调整,但是调整程度均不高。虽然大豆进口量在中国粮食进口量中的比重高达80%,但是大豆国际价格变动和中国大豆进口量对彼此的影响程度均不显著。因此,中国大豆进口不存在“大国效应”。

3 结论及建议

选取了四大主粮净进口时期(月度)以及相应的国际价格(月度)数据,并对四大主粮与各自国际价格进行ADF 单位根检验和Johansen 协整检验的基础上构建VAR 模型,然后在VAR 模型的基础上进行脉冲响应分析,检验结果显示,中国小麦、玉米、稻米和大豆的进口贸易均不存在“大国效应”。因此,中国粮食进口的变化不会引起国际粮价的变动。

但是,中国粮食进口来源的集中度非常高,进口来源国也高度集中。扩大进口来源国数量可以减少中国粮食进口过度依赖极少数国家的局面,保障中国粮食进口粮源和维持价格稳定。同时,为了保持粮源稳定,开展多边粮食贸易,与农业资源丰富的国家或地区建立长期稳定的合约也是一种有效的手段。当前,全球新冠肺炎疫情仍未得到有效控制,粮食安全受到疫情蔓延的影响而具有高度的不确定性,因此国家粮食安全面临新的挑战。中国应加强疫情对国际粮食生产、贸易影响的分析研判,准确把握国际粮食贸易动态和走势[9]。除此之外,监测国内外粮食价格、生产情况和消费情况等动态信息也十分重要,可以遏制粮食市场出现不必要的恐慌性购买和囤积行为。

同时,大豆是中国高度依赖的进口产品,新冠肺炎疫情冲击必定会带来一些负面影响。中国应提前谋划,强化监测预警,与主要出口国加强协调,力争把疫情对大豆供应链的影响降到最低[10]。在非常时期应采取超常举措,有效应对各种风险挑战,确保国家粮食安全。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

矿山安全信息(2022年13期)2022-11-25

美食(2022年5期)2022-05-07

早期教育(家庭教育)(2021年11期)2021-12-17

少儿科学周刊·儿童版(2021年21期)2021-12-11

矿山安全信息(2021年11期)2021-12-01

矿山安全信息(2021年7期)2021-11-30

歌海(2020年2期)2020-05-12

青年歌声(2020年2期)2020-02-27

领导决策信息(2018年46期)2018-04-20