从高校角度分析财政直接支付中存在的不足

2021-11-06 02:21肖潇广州大学财务处

财会学习 2021年31期

肖潇 广州大学财务处

引言

随着高校教育事业的不断发展,国家对高校的财政资金投入也在急剧上升,如何管理运用好财政资金,规范好资金支出,成为高校财务管理工作的重中之重。我国自20世纪末就在积极探索推进财政预算制度改革,为加强财政监督,提高财政资金的使用效率和透明度,于2001年启动了国库集中收付制度改革,建立了以国库单一账户体系为基础、资金缴拨以国库集中收付为主要形式的财政国库管理制度,截至2012年底,国库集中支付基本实现全覆盖,成为财政资金运行管理的基本制度[1]。

目前,高校财政资金按照财政国库管理制度采用国库集中支付,国库集中支付,是指部门预算财政拨款支出通过财政国库单一账户体系,采取财政直接支付或者财政授权支付的方式,将资金支付到收款单位账户[2]。而财政直接支付,根据财政部门批复的部门预算和用款计划,预算单位提出用款申请,由财政部门向人民银行国库和代理银行开具支付令,代理银行根据支付令通过国库单一账户体系将资金直接支付到收款人(即商品和劳务供应者)账户。适用财政直接支付方式的支出主要包括财政统发的工资和离退休费用支出、政府集中采购支出及转移支出等[3]。与财政授权支付方式相比,由于增加了财政部门审核等环节,财政直接支付方式可以让财政部门更好地对财政资金进行监管,对预算单位超预算、超用款计划、违反政策法规、违反合同规定、违反采购政策等情况的资金支付进行相应核减或拒付,可以在一定程度上降低预算单位的违规风险。本文基于某高校的实际情况对高校财政直接支付业务存在的不足进行探讨。

一、G校财政直接支付业务介绍

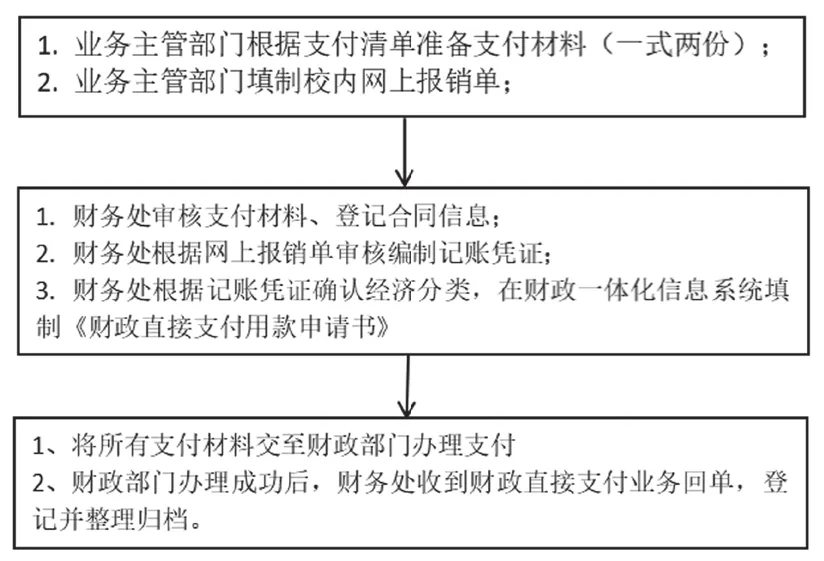

G校属于广东省和广州市联合重点建设的一所综合型大学,于2000年由五所学校合并组建而成,经过20多年的发展已成为一所年度部门预算总资金高达40亿元的市属高水平重点高校。学校从2003年开始逐步完善并实行国库集中支付财政直接支付业务,并在市财政部门的指导下,已在校内形成规范有效的财政直接支付管理业务。2021年以前G校校内财政直接支付业务办理流程如图1所示:

图1 G校校内财政直接支付业务办理流程

二、G校财政直接支付体量统计

根据财政部门的审核记录,统计了G校近五年的直接支付情况,从2016—2020年一共办理直接支付1155单,金额总计达到12.28亿元。详见表1所示:

表1 G校近五年直接支付简况

按照支付业务性质主要分为五大类:工程基建类、货物采购类、信息化类、日常运行类以及其他类。详见表2所示:

表2 G校近五年各类别直接支付简况

通过统计可见,随着近年来学校高速发展,财政资金投入量逐年加大,特别是自2017年G校全面实施高水平大学建设开始,到2020年,财政直接支付整体资金量较2016年翻了三倍多,其中大型工程建设支出显著增加,每笔工程业务支付金额都超过10万元。财政直接支付已成为G校支付业务管理工作中非常重要的一环。

三、G校财政直接支付业务存在的不足

(一)支付过程信息传递效率低

财政直接支付的支付材料均由校内业务主管部门提供,虽然财政部门发布的“直接支付用款申请办事指南”已明确了办理支付的材料清单,但是在实际工作中,支付的业务类别各式各样,不同的合同有不同的采购方式,每笔业务准备的材料不尽相同,经常会出现某些业务因客观原因无法提供某些清单中的材料,或者需要补充提供很多清单之外的材料,这些问题只有在办理业务过程中才会发现。而财务人员在处理支付的过程中作为“中间人”要将财政部门的信息不断反馈给校内业务主管部门,帮忙传递相关材料,造成沟通效率低下,信息传递不直接。

(二)相比授权支付,直接支付财政处理时间较长

财政直接支付延长了转账业务的支付时间,通过授权支付转账,在财务处就可以完成支付手续,程序简单,到账迅速,一般1~2天左右就可以到账。而直接支付由于程序烦琐,需要学校和财政两个部门共同合作才能完成支付手续,付款效率却远低于授权支付,学校在财政一体化信息系统直接支付模块提交用款申请之后,经审核人审核,再提交到财政部门审核,审核通过后由财政国库支付分局集中收付代理银行进行付款,最后到对方单位收到付款,平均需要 5~9个工作日[4]。

(三)退款现象频发,影响资金到位率

一旦存在某些单据支付不成功被退票,有些代理银行又发现不及时,就容易造成资金到位滞后,造成收款单位不满[5]。而且银行退款以后,在一体化信息系统上不同步显示退款原因,导致财务人员无法及时跟踪处理这些退款,每次都需自行联系财政部门查询原因办理后续工作,这也是影响资金及时到位的主要问题。

(四)审核把关存在风险因素

财政直接支付不同于财政授权支付,往往每笔涉及的支付金额较大,在直接影响学校的支付进度的同时,增加了审核风险。目前学校还存在业务经办人员专业素质参差不齐、财务审核人员把关标准不一、审核不严的情况。由于财政直接支付金额直达收款单位账户,如在支付后发现审核漏洞,只能要求收款单位将款项回退财政,这其中难免会增加许多沟通的麻烦和矛盾,不利于学校财政资金支付工作的有效顺利开展。

四、对G校财政直接支付业务优化建议

(一)进一步完善业务对接工作,建立有效的沟通平台

财政部门国库直接支付专管员可与学校涉及财政直接支付业务的主要经办人员、领导建立沟通平台(比如微信群等),有业务上的任何问题可在平台上直接反馈,信息直达具体经办人员,节省财务人员作为“中间人”上传下达的时间,相应的提高办事效率。

(二)进一步优化业务流程,提高财政资金支付效率

学校应进一步简化用款计划审批程序,特别是简化财政部门内部对用款计划的审批环节。进一步规范财政部门的审批时限,给每个环节的审批工作设置一个明确的时间范围,每一个环节的审批程序尽量在规定的时间内完成审批,同时,改进和简化资金清算程序,节省清算时间,提高工作效率。

(三)积极向财政部门反映,进一步优化财政系统直接支付模块

完善财政一体化系统直接支付银行退款信息,增加退款原因,使财务人员一目了然地看到错误出在什么地方,方便及时处理这些退款,有利于提高财务工作效率;增加移动终端提醒功能,用款申请被回退时应第一时间通过特定的方式或渠道反馈至财务人员的移动终端,方便及时有效地进行后续处理。

(四)建立每月计划上报制度,提高直接支付项目的支付进度

直接支付往往集中在年中和年底扎堆办理支付,一方面导致项目资金支付率不高,达不到财政部门的序时支付进度要求,一方面年底突击办理支付,存在一定的资金违规使用风险。建议在预算单位建立每月计划上报制度,每月进行直接支付项目支出进度督办,对无法按计划完成支付的项目进行处理,为保障学校资金支付进度和支付质量提供辅助支持。

(五)加强业务培训,提高防范风险意识

学校应当根据财政部门的相关制度文件要求,及时对业务主管部门及相关财务人员进行专业培训,同时增加与财政部门相关处室的面对面沟通频率,做到有问题及时反馈,有困难及时解决,将人为因素造成的审核风险降至最低。

结语

国库集中支付制度下的财政直接支付与财政授权支付在操作方式上有很大不同,高校在实际工作中存在很多方面的不足,需要各个部门进行不断的优化和完善,以适应新时代高校的发展,同时满足高校财政资金安全、合理支付的现实需要。建议可从高校业务流程入手,健全支付制度,增加沟通渠道,强化内部培训,借助财政部门信息化系统提升高校财政直接支付工作效率,为国家财政资金保驾护航。

猜你喜欢

经营者(2020年20期)2020-11-23

科学与财富(2020年16期)2020-07-29

科学导报(2019年15期)2019-09-23

今日财富(2018年24期)2018-05-14

中国经贸(2017年21期)2017-11-14

故事会(2017年13期)2017-07-05

中国市场(2016年29期)2016-07-19

中国总会计师(2016年5期)2016-07-04

现代经济信息(2016年13期)2016-06-17

财经界(2016年1期)2016-01-19