CAMELS视角下基于DEA的浦发银行财务绩效分析

2021-11-05 07:32李季承广西大学工商管理学院

品牌研究 2021年1期

文/李季承(广西大学 工商管理学院)

一、引言

金融业是以市场经济为主导的现代经济的核心产业,我国经过多年的探索和努力,逐渐形成了包括以银行、基金、证券、保险及监管机构为一体的金融体系。而商业银行又是整个金融体系的中心,所以,商业银行既是金融业发展的关键部分,也是我国市场经济发展的重要组成部分,我国商业银行按照资产规模和经营特点可分为国有商业银行、股份制商业银行、城商行及农商行。随着我国上市商业银行数量的不断增加,对于广大投资者来说,投资一家真正具有投资价值的银行就越难。因此,构建或应用成熟的银行财务绩效评价体系或方法并对银行财务绩效进行评价,为所有投资者提供可靠的投资建议就显得十分重要。此外,对于我国商业银行来说,外部环境和形势带来的挑战和威胁是不可忽视的。众所周知,商业银行的盈利模式是通过吸存放贷的方式赚取利息差来获利的,然而时至今日,无论是在吸收存款方面,抑或者是借出贷款方面,商业银行都表现出了发展颓势。在吸收存款方面,支付宝内的余额宝,微信金融理财栏目下的理财通等凭借高昂的利率和便捷的线上操作方式,一定程度上“抢”走了流向银行的存款,使得商业银行难以维持低成本融资的局面,不得不升高利率,即为了融资付出了更多的成本;在放出贷款方面,P2P凭借便捷的线上操作方式,小贷公司凭借贷款的低利率和高速度也在一定程度上“抢”走了商业银行的“蛋糕”,使得商业银行不得不降低贷款利率,即为了贷款所收入的贷款利息更少了。面对上述问题,如果不能得到很好的解决,会导致商业银行面临融资困难、经营困难甚至倒闭的结局,这是对我国投资者的打击,也是对我国金融业发展的打击。

二、CAMELS视角下基于DEA的上市商业银行财务绩效分析模型

(一)研究方法

1.“CAMELS”骆驼评级法

骆驼评价体系的对象可以是商业银行和其他金融机构,是来源于美国金融管理局的综合评定制度,评价内容包括业务经营和信用状况等,是一套规范化、标准化和制度化的等级评定方法。 包括资本充足性、管理水平、盈利状况、资产质量、流动性和市场风险敏感度等六项考核指标,这六个维度包括非财务层面和财务层面,可以综合评价一家银行的财务绩效情况,故本文在财务绩效指标选取上参考骆驼评价体系进行选择。

2.数据包络分析法(DEA)

数据包络分析法简称为DEA,该方法可以处理多指标投入和产出等方面的数据,通过自身的模型表示产出和投入之间的关系。数据包络分析法可以应用于评价银行效率,所以本文在选取各项财务绩效指标的基础上,遵循“低投入高产出”的原则,将这些财务绩效指标分为投入指标与产出指标,进行效率测算。数据包络分析法包括多种不同的模型,较为常见的是CCR模型与BCC模型,这两种模型属于静态模型,缺陷在于不能分析决策单元(DMU)在多个时期经营效率的变动,所以本文在这两种模型的基础上再引用Malmquist指数模型进行分析,这一模型能够反映跨期效率变化情况。

(二)数据包络分析(DEA)模型

1.CCR模型

CCR模型和BCC模型最大的区别是规模效率是否为可变值。CCR模型以规模效率不变为前提,可以计算出决策单元的相对技术效率值,但缺点是这种模型只能处理规模效率不变的决策单元,而BCC模型下规模效率是可变的,这种模型可以同时计算出决策单元的规模效率、纯技术效率和综合效率,能为决策单元提供更全面的分析信息。CCR模型如下:

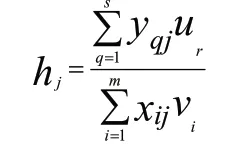

假设有n个决策单元(DMU),每一个决策单元有m种投入记为和s种产出记为在n个 决 策 单元中,第j个的投入可以表示为第j个的产出可以表示为其中j=1,2…n;第j个决策单元的第i种类型的投入总量可以表示为xij,权重为Vi,第j个决策单元的第p种类型的产出总量可以表示为yqj,权重是uq,其中各总量和权重均大于等于零,则各决策单元的相对效率评价指标可以表示为:

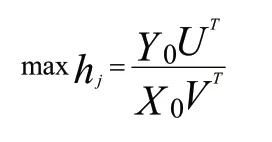

若j能满足hj≤1,待评价决策单元的效率指数作为约束条件,以第j0个决策单元效率指数为目标,对DEA模型优化后如下:

其 中j=1,2…n,V≥0,U≥0

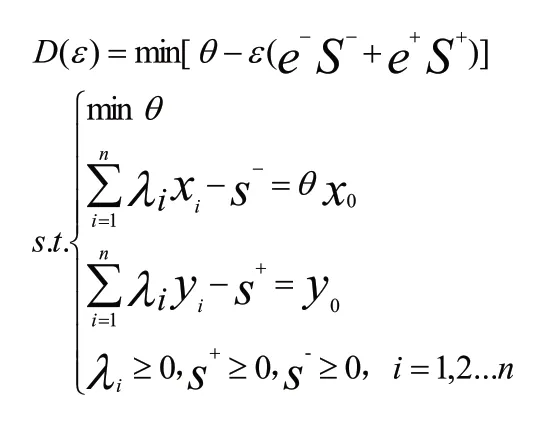

将上式转换成线性规划模型,求解其对偶问题并引入阿基米德无穷小量ε和松弛变量S+后解得:

基于上述的BCC模型,其计算出的效率值θ为综合效率值,设线性规划问题的最优解为若只满足θ∗=1,则称该决策单元为弱DEA有 效;若则称决策单元为强DEA有效。

2.BCC模型

BCC模型测算原理与CCR模型相似,其不同的地方在于BCC模型在于需要增加凸约条件,即如下:

3.Malmquist指数模型

Malmquist指数始于1953年,于1978年由Chames等学者共同努力将其与数据包络分析法结合起来,并应用于效率评价、技术创新、资源配置等领域。Malmquist指数度量了在时期t的技术条件下,从时期t到时期t+1被评价单位综合效率变化,并构造了距离函数,即实际生产点(x,y)向理想最小投入点压缩的比例。Malmquist指数是指两个以上不同时期不同距离函数的比率。

时期t基于投入的距离函数为:

时期t+1基于投入的距离函数为:

那么在时期t的技术条件下的Malmquist指数为:

时期t+1的技术条件下的Malmquist指数为:

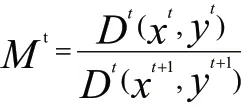

1990年,在假定技术条件不变条件下,Fare通过变换,将Malmquist指数演化为全要素生产率指数,可以表示为:

以此测算出的M值可以评价效率,当M>1时,表示效率上升;当M<1时,表示效率下降;当M=1时,表示效率保持不变。

(三)样本、投入产出指标选择与数据来源

1.样本选择与数据来源

截至2020年,我国共有10家上市股份制商业银行,但部分银行上市未满5年,相关数据不具有可比性,所以剔除这部分银行后本文共选取8家股份制商业银行并将上述银行2016年-2020年相关的财务指标进行收集和整理,通过DEA法进行分析。数据来源均为上述银行2016年-2020年财务报告。

2.投入产出指标选择

“CAMELS”评价体系从六个方面综合评价财务绩效,本文在此基础上在每个方面选取一个较具代表性的财务绩效指标,且因后续需要进行DEA法进行分析,故在选取指标的同时遵循“低投入高产出”的最优目标,将这些指标归类为投入指标和产出指标,如表1所示。

表1 CAMELS视角下DEA模型投入产出指标

三、CAMELS视角下基于DEA的银行业财务绩效分析

本部分以浦发银行为主要研究对象,其余7家上市股份制商业银行为辅助研究对象,收集整理这8家银行2016年-2020年财务绩效指标并进行三种DEA模型测算效率情况,判断浦发银行在上市股份制商业银行中的投资潜力。

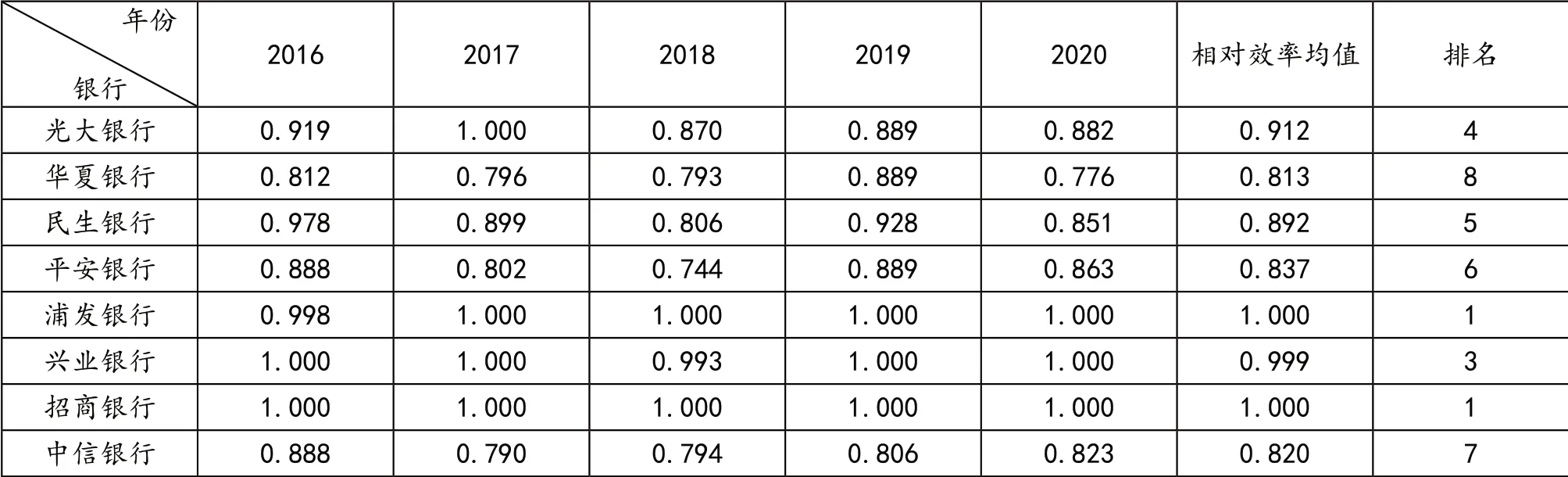

1.CCR模型

通过表2可知,在2016年-2020年规模效益不变的前提下,共有4家银行14年次的DEA值为1,即DEA有效,分别为光大银行1年次,浦发银行4年次、兴业银行4年次、招商银行5年次,其中招商银行更是连续五年都实现了DEA有效,这反映出招商银行、浦发银行和兴业银行的经营效率和内部管理较为优秀,投入产出利用效率比较理想。

表2 各上市股份制商业银行2016年-2020年CCR模型下测算结果

而在相对效率均值方面,CCR模型下浦发银行相对效率均值为1.000,在样本8家上市股份制商业银行内与招商银行并列第一,处于较为领先的地位,进一步证明浦发银行在近五年经营管理方面的实力,在银行业是属于值得投资的一家银行。不过,除了对“优等生”给予称赞,我们也需要将目光放在“差生”身上,除了光大银行在2017年度实现DEA有效外,其余四家银行在2016年-2020年度均未达到DEA有效,说明这些银行在经营管理方面存在一些问题,导致投入产出不匹配,难以达到最佳经营效果,这就需要内部管理层与部门员工及时沟通以发现和解决问题,尽快提升经营效率。

2.BCC模型

BCC模型与CCR模型相比优势在于考虑了规模效益可变,通过表3可知,综合效率未达到DEA有效并不完全是因为其纯技术效率和规模效率都未达到DEA有效,也有可能是因为纯技术效率为DEA有效但规模效率未达到DEA有效而导致整体综合效率未达到DEA有效。其中本文的主要研究对象浦发银行在2016年未能达到DEA有效也是如此,且所有银行规模效率不为1的情况下其规模效益都呈现递增状况,这说明我国上市股份制商业银行在某些年份的技术水平基础上投入资源的使用是有效率的,但也许是受外部环境和政策的影响导致银行内部总体策略过于保守而投入过少,无法达到最优产出从而无法实现最优规模效益,最终并没有达到综合效率最优的情况。所以对我国上市商业银行来说,需要重视金融业在我国的优势地位,在保持技术水平的基础上大胆投入,提升规模效率,达到最佳产出水平。

表3 各上市股份制商业银行2016年-2020年BCC模型下测算结果

3.Malmquist指数模型

依据表4对浦发银行进行分析可以发现,该银行全要素生产率变动完全取决于其技术变动,根据测算结果,浦发银行在2016年-2020年之间其技术效率、纯技术效率和规模效率与上一年相比均不变,其Malmquist指数恒为1,只有技术变动数值存在变化,也就是说浦发银行的经营管理发展比较看重于技术的进步,且2017年度-2020年度连续4年技术变动均大于1,呈现正向影响,说明招商银行在保持其他要素相对稳定的情况下,紧跟时代步伐,积极利用高新创新技术帮助自身提高了经营管理能力。

表4 各股份制商业银行2017年-2020年Malmquist模型下测算结果

四、结论

本文以浦发银行为研究对象,首先参考“CAMELS”评价体系选取一套财务绩效评价指标,然后将这些指标分类为投入指标和产出指标,并利用DEA的三种模型:CCR模型、BCC模型、Malmquist指数模型对这些指标进行测算,得出结果进行分析。从测算的结果来看,效率得分前三名的银行分别为招商银行、浦发银行、兴业银行,这三家银行在2016年度-2020年度DEA均有效,年份分别为5年次、4年次、4年次,说明这三家银行投入产出效率整体较优,且在BCC模型下对综合效率进行分解可知,这三家银行近5年的纯技术效率一直保持为1,综合效率未达DEA有效的原因是其规模效率未达DEA有效,说明即使有些时候这些银行整体上虽然未达到DEA有效,但在技术水平基础上投入资源的使用是有效率的,只是受外部环境和政策的影响导致银行内部总体策略过于保守而投入过少,无法达到最优产出从而无法实现最优规模效益,最终并没有达到综合效率最优的情况。此外,通过Malmquist指数模型动态测算结果可知,浦发银行2017年度-2020年度全要素生产率均大于1,说明浦发银行在近5年一直保持良好发展态势,没有出现起伏;且对其全要素生产率进行分解可知,招商银行全要素生产率变动完全取决于技术变动,说明招商银行经营管理发展比较看重于技术的进步,从浦发银行财务报告中高级管理人员非常看重科技创新、金融创新可见一斑。综上所述,本文归纳出以下两点结论:浦发银行在8家上市股份制商业银行效率测算中处于领先水平。此外,招商银行比较重视金融创新,不墨守成规,发展前景较好。所以在2021年浦发银行不失为投资者可供选择的良好的投资对象。

猜你喜欢

中国外汇(2020年5期)2020-08-25

大众投资指南(2020年10期)2020-07-24

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

证券市场周刊(2019年16期)2019-04-28

决策(2018年8期)2018-12-10

决策(2018年11期)2018-11-28

决策(2018年10期)2018-11-07

小天使·四年级语数英综合(2018年1期)2018-07-04

中国经济周刊(2018年6期)2018-02-08