基于GVIX-EVT模型的资本市场尾部风险测度研究

2021-11-02 00:42:04陈守东李云浩

湖南农业大学学报(社会科学版) 2021年5期

陈守东,李云浩

(吉林大学a.数量经济研究中心;b.商学院,吉林 长春 130012)

一、问题的提出

极端风险事件存在突发性和偶然性,对资本市场的破坏是巨大的、超预期的。特别是近年来,中美贸易摩擦和新冠肺炎疫情等极端风险事件频发,造成全球资本市场各类资产价格剧烈波动,频繁发生尾部风险事件,给全球金融市场和实体经济带来巨大冲击和损失。因此,有效的尾部风险测度不仅可以降低资本投资的风险,而且可以提高金融市场风险管理的有效性,有助于监管机构更加有效地监控和防范风险暴发,对于维护资本市场稳定、确保经济稳定发展具有一定理论意义和现实意义。

尾部风险测度研究的核心是预测未来资产收益率的风险边界,目前主流的衡量指标是在险价值(value at risk),其计算方法主要有历史仿真法和参数法两种。历史仿真法不依赖于参数假设,适用于任何收益率分布结构,没有维度诅咒等问题,其缺点是非常依赖于历史数据和样本采集期窗口的时间长短,且受到鬼影效应(ghost effect)影响。参数法假设收益率服从某种分布,通过分布的累计概率函数得到相应的分位点,从而获取衡量市场尾部风险的指标。在对资产尾部收益率的分布做分析时,极值理论(extreme value theory,EVT)是常用且有效的参数分析法,极值理论在无需了解收益率分布的情况下,可以对尾部进行概率估计[1]。近年来有学者基于条件极值理论和高频波动率构建RV-EVT尾部风险模型对我国沪深300指数期货做了实证分析并证明该方法在国内市场的有效性[2],还有研究基于R-vine copula模型结合EVT极值理论也取得了较好的风险测度效果[3]。随着我国衍生品市场的发展,部分学者开始注意到期权市场的价格信息对于提升计算市场尾部风险测度是有效的,将期权价格数据与高频数据相结合进行研究,并证明了其在我国市场风险管理中的价值[4]。

文献梳理表明,以往研究在使用极值理论对我国资产价格进行尾部风险测度时,都是基于历史数据建模估计资产波动率,很少有通过期权价格数据得到的GVIX指标作为资产收益率的波动估计;虽然近期也有学者使用期权价格数据计算市场风险测度指标[4],但与极值理论相结合的研究较少。基于市场有效理论,笔者认为在弱有效市场,历史价格无法预测未来风险,特别是随着信息技术和互联网的发展,信息传递的速度极快,采用传统的历史非高频数据无法对未来做出准确预测。经过近七年的发展,我国期权市场在价格和信息传导效率上有了显著提升,而且期权价格不仅参考了市场历史数据,还包含了对于未来风险的预期,包含的信息更为全面。为此,笔者拟基于期权价格数据,根据我国期权市场特征对期权GVIX方法进行调整后,与极值理论相结合进行资本市场的尾部风险测度,同时与传统方法进行对比分析,以验证该方法在国内市场的有效性和适用性,为更好地预测和控制金融风险提供启示和借鉴。

二、计量模型与方法

(一)广义无模型隐含波动率法(GVIX)

波动率是参数法计算尾部风险的核心变量,从现有文献来看,学者们对波动率的预测主要从两方面展开。一是根据历史数据进行预测。Bollerslev和Nelson等研究的GARCH族模型在金融风险问题研究中应用非常广泛[5,6]。该模型在我国市场也有较多应用,例如使用GARCH模型对黄金期货价格做实证分析,发现其波动率有集聚现象[7]。Andersen等提出基于高频数据来进行已实现波动率测度(RV),发现其对当前波动率信息估计的精确性明显优于日度收益率数据[8]。二是根据期权市场价格用期权定价公式反推出隐含波动率去预测市场的波动率。隐含波动率是一种前瞻性指标和情绪指标,表现了投资者对未来一段时间波动率的预期。很多学者对期权市场数据用隐含波动率和基于历史数据的GARCH模型计算波动率的预测能力进行了对比分析,认为隐含波动率相对预测能力更强[9,10]。

德米特菲等在研究方差互换的定价方法时指出,单个期权合约无法完全对冲标的的方差风险,需要建立一个期权组合并根据不同期权合约对方差的敏感程度复权,这个组合在标的资产价格发生变化时对于标的资产方差的敏感程度不变,可以完全对冲标的资产未来的方差风险,以此反映波动率水平[11,12]。此后,该方法被命名为无模型隐含波动率法(model-free implied volitility)[13]。2003年后,芝加哥交易所调整了对于波动率的测度,采用无模型隐含波动率方法计算VIX指数。郑振龙和黄薏舟使用无模型隐含波动率方法对恒生指数期权进行了分析和研究,发现其比BS隐含波动率和历史波动率更有效,且完全包含了BS隐含波动率的信息以及历史波动率的信息[14]。屈满学等对我国期权市场进行了分析,发现VIX对未来一个月的市场风险的预测能力要强于GARCH族波动率[15]。郑振龙等在无模型隐含波动率方法中加入随机波动率的半鞅过程,并证明无模型隐含波动率方法(AVIX)相对于原方法能更好地表现市场波动和反映投资者情绪指标[16]。

1.原广无模型隐含波动率法

Chow V等研究认为,传统的无模型隐含波动率VIX方法其实计算的是不同期望收益率的差,该方法需要标的收益率服从正态分布的前提假设[17]。因VIX方法计算得到的是不同阶距的权重组合(Moment-Combination),在市场极度恐慌时,受到三阶距的影响较大,得到的计算结果会偏低。他们根据波动率的定义,构造了广义无模型隐含波动率GVIX方法,该方法不需要对收益率分布做前提假设,只要求收益率存在一阶矩和二阶矩的相对弱假设,而VIX方法是GVIX在收益率为正态分布前提下的特殊情况。随后他们证明了GVIX相对于VIX方法更有效,认为GVIX模型可以更好地反映市场波动率水平。

广义无模型隐含波动率GVIX的计算方法如下:

其中,μT表示收益率的未来T时刻资产的期望收益率E(rT),VT表示资产收益率的二阶距E(rT2)

及

在 Chow V等的计算中,(2)与(3)式以离散的形式通过市场中期权价格进行计算得到[17]。

2.对广义无模型隐含波动率的调整

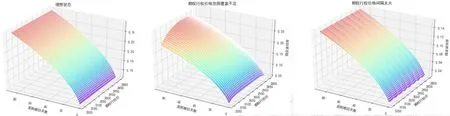

无论是VIX还是GVIX,对于波动率计算的理想结果是一个随时间平滑变化的波动率曲面,如图1中第一个图片。但在实际应用中,如果在特殊的市场情况下,可交易期权的行权价格不能覆盖标的资产未来的预期价格时,会导致(2)式和(3)式的积分部分不能完全得到,会使计算得到的期望方差偏低,得到的计算结果偏低。

图1 波动率计算结果受可交易期权行权价格覆盖范围和价格密度的影响情况

GVIX方法应用于我国期权市场时就存在上述问题,主要原因有以下两点:一是我国期权市场期权合约的数量较少,覆盖面不广,当市场预期变化剧烈时,经常会出现市场较高或较低的预期价格不在期权合约行权价格覆盖的范围内,或者出现在覆盖边缘的情况。如图1中的第二个图片,市场中可交易的期权价格范围仅包含当前标的资产价格附近的价格范围,没有包含极高或极低反映市场极端情况的价格,这样就会导致公式中看涨(高行权价)或看跌(低行权价)端用来计算预期方差的可用期权极少甚至没有,最终导致模型积分部分计算得到的结果偏低。二是期权市场期权合约之间的行权价格间隔较大,期权覆盖密度不够。如图1中的第三个图片,当标的价格等于某个期权合约的行权价格时计算得到的方差与标的价格介于两个相连期权的行权价格中间时计算得到的方差不同,导致计算得到的方差曲面是不平整的,呈现时高时低的波浪形态,会影响市场波动率预期的最终结果。

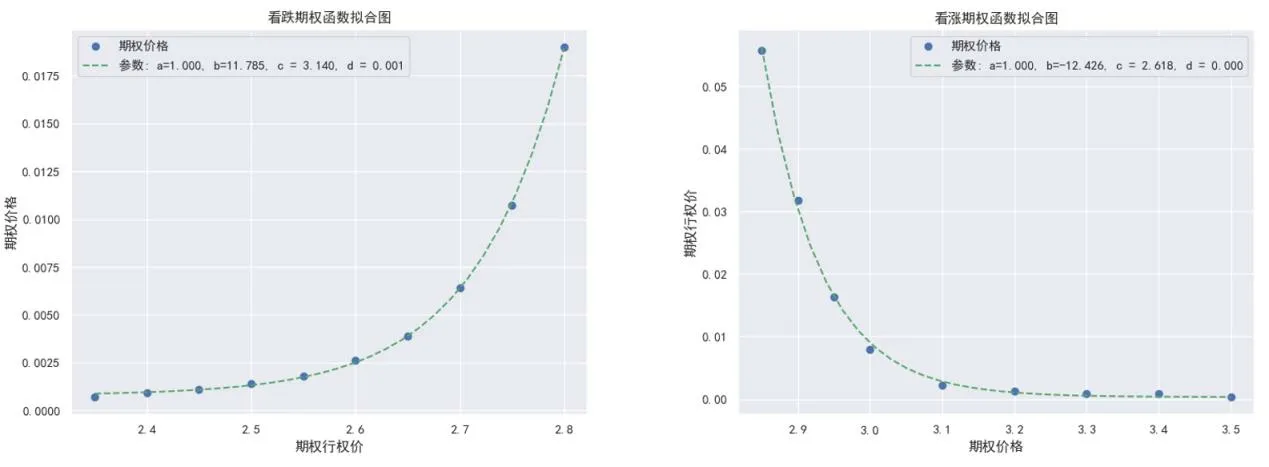

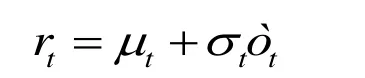

以上两种情况中计算结果存在偏差的根本原因在于采用离散的方式对积分求和时,可交易的期权数量不足,导致离散求和的值低于理论积分求和的值,所以若有办法找到期权价格对应期权行权价的函数,直接对函数求积分的方式则可以避免上述问题。在期权价格和行权价格选取拟合函数时,考虑到在方差计算的过程中需要用的期权都是虚值期权,虚值期权的价格与行权价和当前标的资产价格差以及未来的行权概率等都有一定关系,其中行权概率和行权价格与当前标的资产的差额是负相关的关系。在虚值期权中,深度虚值期权的价值是趋于0的,越接近远期价格的期权价格越高,且价格增速是加速增长的。基于以上几点,并综合考虑函数的解释性和易用性,本研究选择采用指数函数拟合期权价格与期权行权价之间的关系。因此,对虚值期权的期权价格与行权价格的指数模型调整如下:

(4)式中参数b的绝对值表示期权价格随行权价格的变化速率,绝对值越大变化速率越快,一般当交易日邻近期权的到期日时,变化速率会越大,类似期权的Gamma值;参数a可以理解为关于t的函数,一个时间贴现乘数;c和d表示期权价格和行权价格的相对平移距离。通过最小二乘法计算得到相应参数后,再对(4)式采用数值计算的QUADPACK算法。以2020年6月3日的期权结算价为例,用指数函数对虚值期权的价格和行权价格进行拟合得到如下结果:

从图2中可以发现,本研究所采用的指数函数对于期权价格与行权价格的拟合结果较好,无论是看跌期权还是看涨期权,实际的期权价格与行权价格的对应点都落在拟合曲线附近的位置,初步从图中可以说明该拟合方法比较有效。

图2 虚值期权价格与期权行权价格关系图

(二)GVIX-EVT尾部风险测度

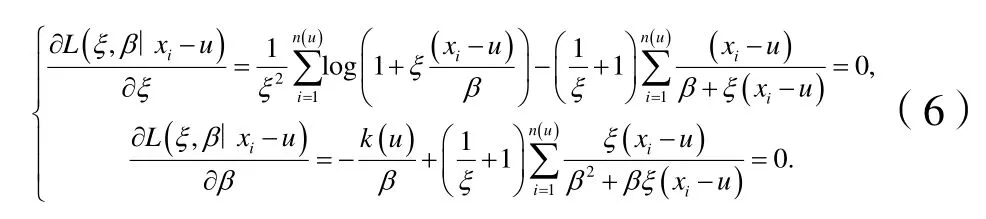

定义tr为资产对数收益率,则tr可以表示为如下均值方差过程:

其中μt和σt分别是条件均值和方差,在本研究中σt是通过调整后的广义无模型隐含波动率GVIX估计得到。残差òt~F是一个均值为0方差为1的独立同分布过程,大量实证研究表明在资本市场中,资产收益率分布呈现尖峰厚尾的特征。

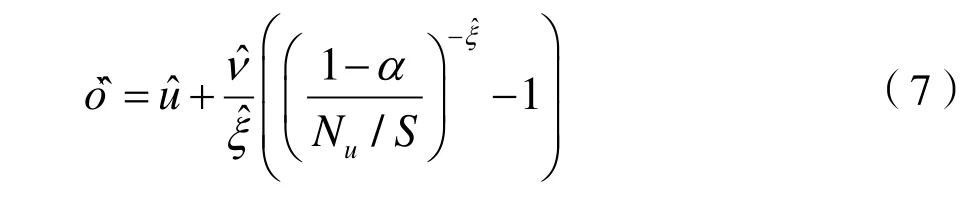

假设分布F有上确界vF:= supF(t)<1,在给定一个比较大的阈值u,u<vF,Pickands证明当u→vF时,超过阈值部分(òt−u)+收敛于形状参数为ξ,尺度参数为ν>0的广义帕累托分布(Generalized Pareto)[18]。令F(y)为广义帕累托分布G(ò−u;ξ,ν),(1 −F(u))可以通过样本数量n,和样本中超过阈值u的数量N得到N/n去估计,所以可以得到F=1−F的估计:

解上述方程可以得到广义帕累托分布参数估计。令α>1-N/n,有F(òt)=α,进行变换得到:

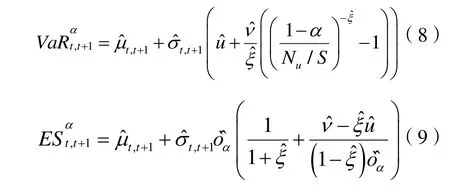

根据以上结果可以得到对于未来1天在α置信度下的预期VaR和ES,分别为:

三、实证研究及其结果分析

(一)样本数据的选取

我国期权市场起步较晚,2015年才开始有可以在二级市场正式交易的期权——华夏上证50ETF期权。2019年12月,我国资本市场上市了新的可以交易的以权益类资产为标的的期权,即上海证券交易所的华泰柏瑞沪深300ETF期权、深圳交易所的嘉实300ETF期权和中金所的沪深300指数期权。

为尽可能使用更多的数据减少模型参数预测的方差,提高模型的预测效果,本研究选取上证50ETF期权上市首日2015年2月9日至2021年6月23日的上证50ETF指数数据和相应各行权价的期权价格数据,共计1 550个交易日的数据。该数据发布期间发生了中美贸易摩擦和新冠肺炎疫情对资本市场冲击等市场极端风险事件,可以更充分地检验尾部风险模型预测效果的准确性。期权价格选用当日期权合约的结算价计算。无风险利率选用上海银行间同业拆放利率(Shibor)的隔夜利率,以上数据均来自于Wind终端和Tushare数据平台。

本研究取各市场指数的收盘价对数一阶差分来计算每日的指数收益,计算公式如下:

上式中tp为市场中对应指数每日收盘价格。表1给出了上证50指数收益率的描述性统计结果。从表1中的JB统计量结果可知上证50收益率不服从正态分布,且峰度值等于6.46,说明收益率呈现尖峰肥尾的形态。这个结果表明,在用参数计算收益率的尾部风险时,如果用正态分布去计算风险指标会存在较大误差,这种情况更适合采用极值理论的广义帕累托分布去对收益率的尾部风险进行估计,其中包括本研究构建的GVIX-EVT模型。

表1 上证50日收益描述统计

(二)广义无模型隐含波动率有效性分析

1.期权价格拟合模型评估

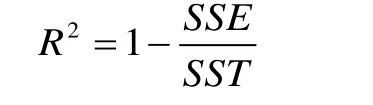

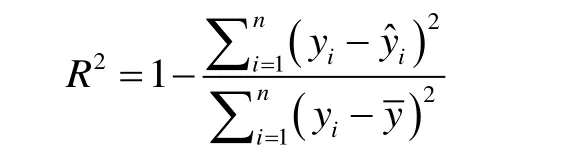

为评估使用指数函数对期权价格和期权行权价的拟合效果,本研究使用2R指标去测试函数拟合的有效程度,2R的计算方法如下:

即:

其中:SSE、SST分别表示残差平方和与离差平方和。

当R2接近1时,说明拟合误差较少,拟合效果较好。将上证50ETF期权的近月期权合约和次近月期权合约的历史数据分为看涨期权和看跌期权两组,分别得到3 158个拟合样本,对拟合得到的R2进行统计得到如下结果:

在表2中可以发现,指数模型对于期权价格和行权价格的拟合优度R2都达到了0.9以上,25%的分位点后则达到了0.998以上,说明模型对于刻画期权价格与期权行权价的关系是有效的。

表2 拟合优度描述统计

2.上证50ETF期权单变量回归

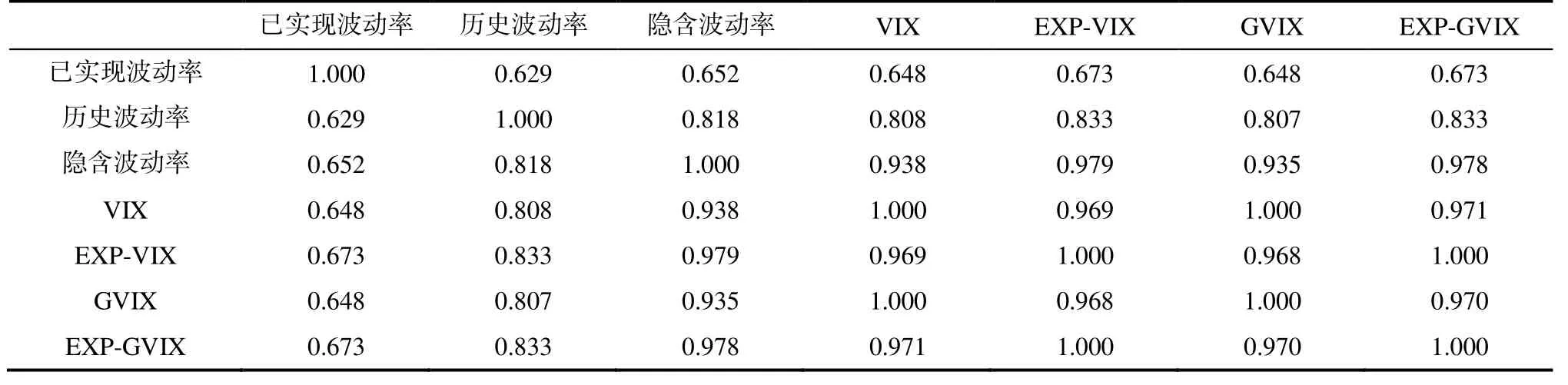

根据上证50指数计算的历史波动率和未来已实现波动率(即未来的历史波动率),并基于上证50ETF期权的平值期权,通过BS公式反推得到的隐含波动率以及无模型隐含波动率VIX和调整后的无模型隐含波动率EXP-VIX,还有广义无模型隐含波动率GVIX和调整后的广义无模型隐含波动率EXP-GVIX进行计算。计算以上几种波动率的相关系数,得到如下结果:

从表3可以发现各预测波动率指标与已实现波动率相关系数从小到大依次为历史波动率、无模型隐含波动率、广义无模型隐含波动率、平值期权隐含波动率、调整后的无模型隐含波动率以及调整后的广义无模型隐含波动率。几种基于期权价格计算得到的隐含波动率指标与未来已实现波动率的相关性都比历史波动率与已实现波动率的相关性要高,这符合市场有效性理论和方差互换法采用全市场期权价格信息反映波动率的理论。从结果中可以发现,直接使用无模型隐含波动率的相关系数不如平值期权隐含波动率相关系数高,这是我国期权市场数据间隔和数据量不足所导致的,在对方法进行调整后得到的EXP-VIX和EXP-GVIX都有显著提高,相关系数高于平值期权隐含波动率,且EXP-GVIX比EXP-VIX效果好,符合广义无模型隐含波动率的理论预期。

表3 上证50ETF期权隐含波动率相关系数

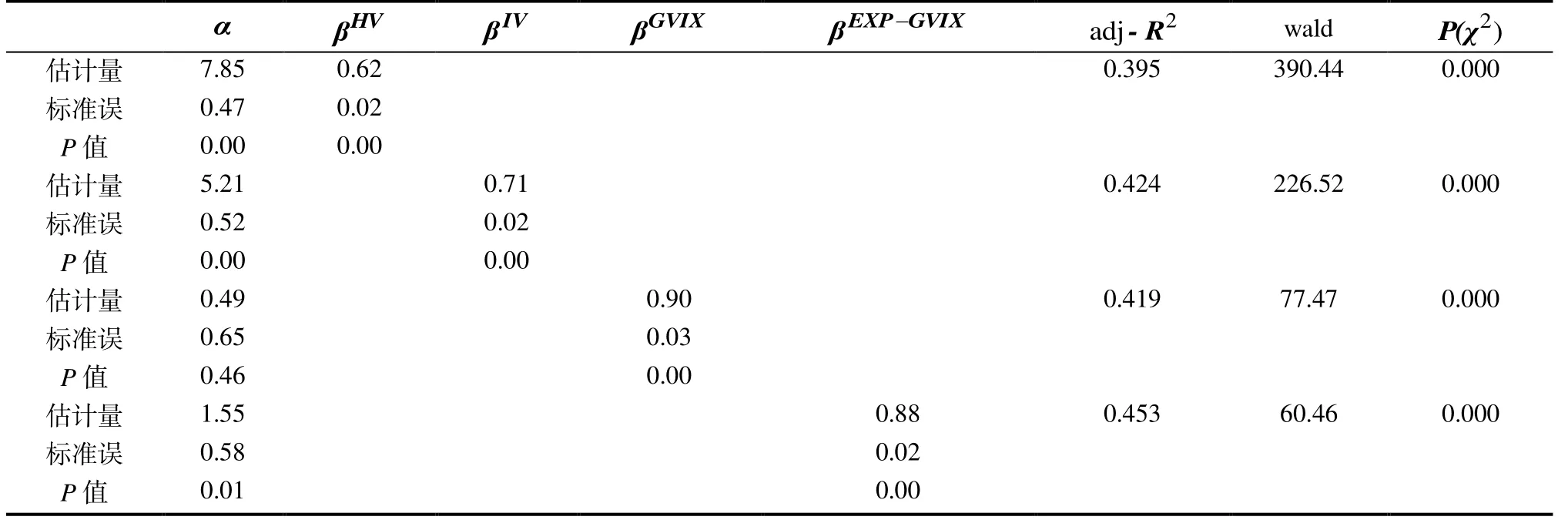

经过调整的EXP-VIX和EXP-GVIX都比调整前的VIX和GVIX与已实现波动率的相关性有所提高,这与之前设想的结果是一致的。为进一步分析各波动率指标对于已实现波动率的解释程度,本研究对已实现波动率做了单变量线性回归分析,以历史波动率(HV)对已实现波动率(RV)的解释为例,可建立如下回归模型(其他以此类推):

从表4的单变量线性回归得到的调整2R数据来看,历史波动率(HV)对于已实现波动率的解释程度是39.5%,平值期权隐含波动率(IV)的解释程度是42.4%,广义无模型隐含波动率(GVIX)的解释程度是41.9%,调整后的广义无模型波动率(EXP-GVIX)的解释程度是45.3%。从这个结果可以看出:首先,历史波动率对于未来已实现波动率是有一定的解释程度的,说明在我国期权市场中波动率存在聚类效应;其次,平值期权的隐含波动率的解释效果比历史波动率的解释效果高,说明我国期权市场中的期权价格除了包含一定的历史波动率信息外,也包含了一些对未来波动率的预期,且这种预期是相对准确的,说明期权市场价格存在一定的有效性;此外,修正前的广义无模型隐含波动率的解释力度要高于历史波动率,且调整后的广义无模型隐含波动率的解释力度要高于基于平值期权计算的隐含波动率,这说明在我国的期权市场使用更多的期权交易数据,可以对未来已实现波动率起到更好的预测效果,广义无模型隐含波动率的方法同样适用于我国的期权市场,这与Jiang、Tian等[21,22,14]对于其他发达资本市场研究得到的结果是一致的;最后,调整后的广义无模型隐含波动率相对于未调整的广义无模型隐含波动率的解释效果更强,说明修正后的广义无模型隐含波动率更适用于我国的期权市场,对于未来已实现波动率的预测效果更高。

在检验各波动率预测指标的无偏性时,在表4的wald检验结果中,P值都拒绝了H0: β=1的原假设,这与黄薏舟、郑振龙等的研究结果[14]有所不同,部分原因可能是本研究选取的历史数据为日频数据,有1 550个样本,而黄薏舟、郑振龙等选的历史数据频率为月频,样本量较少,只有102个样本,样本数量过少,可能存在第II类错误的风险,相对更不容易拒绝原假设。虽然从P值看检验结果都拒绝原假设,但是可以从wald检验统计量中发现广义无模型隐含波动率的检验统计量相对较小,都小于80,这从一定程度也反映出广义无模型隐含波动率的系数相对更不容易拒绝H0:β=1的原假设,表示广义无模型隐含波动率相比于历史波动率和平值期权隐含波动率对于未来已实现波动率解释程度的无偏性更高,且从各波动率预测指标的系数中可以发现,广义无模型隐含波动率的系数都在0.9附近,体现出其对于已实现波动率预测的无偏性相对历史波动率和基于平值期权计算的隐含波动率更好。

表4 上证50ETF单变量回归结果

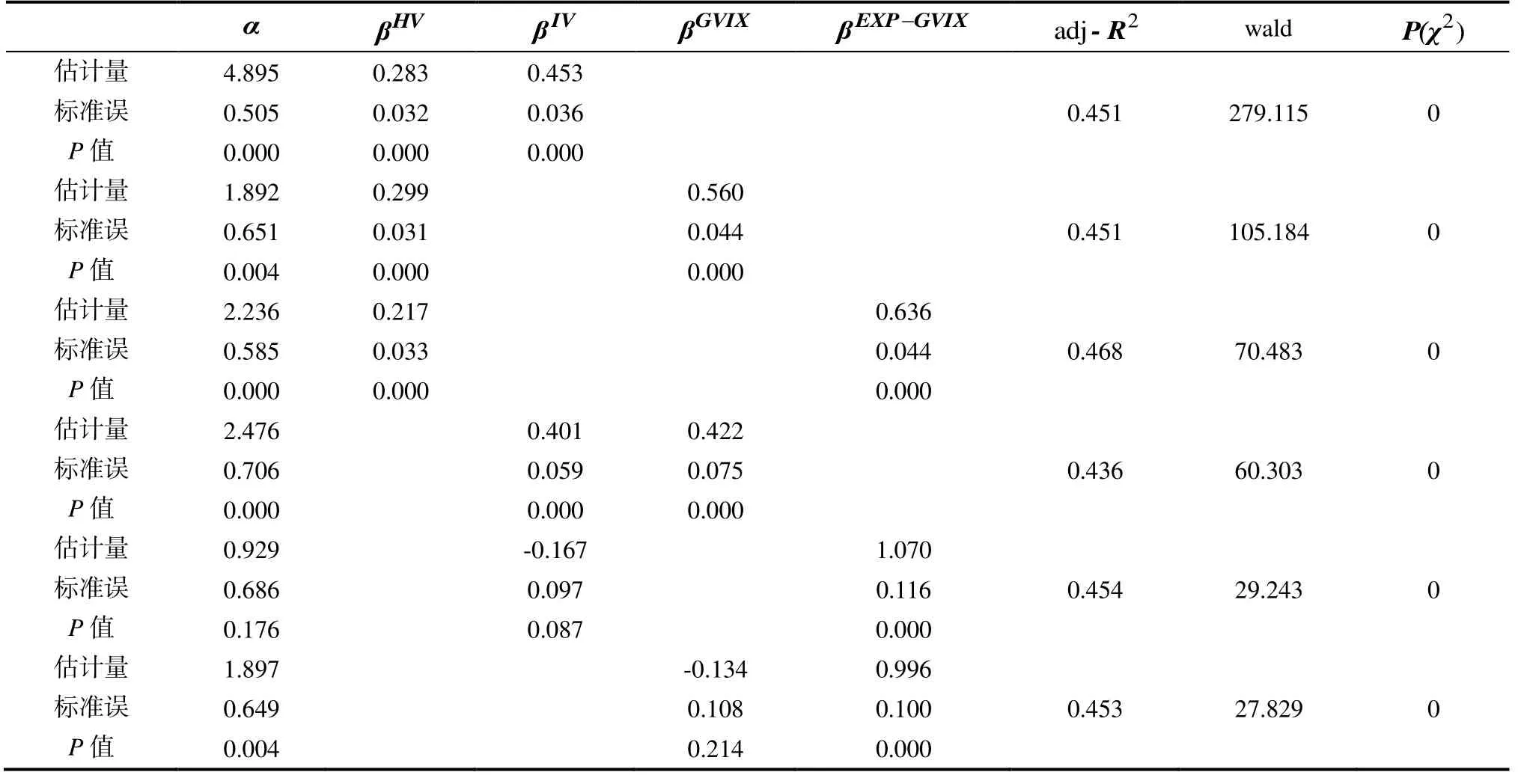

3.上证50ETF期权信息包含回归

为更直观地体现几种不同波动率预测指标之间是否存在信息包含情况,接下来使用双变量信息包含回归分析法,观察一个模型在添加另外一个模型后是否会达到更好的解释效果,并通过包含性检验法,分析波动率预测模型之间是否存在原假设H0: β1= 0, β2=1的信息的包含情况。以隐含波动率(IV)对于历史波动率(HV)的解释为例,得到如下信息包含回归模型(其他依次类推):

从表5的结果中可以发现历史波动率在分别加入几种基于隐含波动率的波动率指标后,对于未来已实现波动率的解释效果都有提高,其中提高幅度最大的是调整后的广义无模型隐含波动率(EXPGVIX),说明广义无模型隐含波动率包含历史波动率信息之外的信息量相对更多。调整后的广义无模型隐含波动率在加入其他波动率预测指标后解释效果提升不明显,说明其他波动率预测指标对于广义无模型隐含波动率并没有明显的信息补充,这从检验结果也可以发现,wald统计量中对于广义无模型隐含波动率的统计量相对较低,且两个隐含波动率之间相互包含的检验统计结果都小于30。综合看表5中的wald统计量,在一定程度上调整后的广义无模型隐含波动率(EXP-GVIX)包含了平值期权的隐含波动率(IV)和原广义无模型隐含波动率(GVIX),这与各波动率在计算过程中所用的信息数量是相一致的,即模型计算的结果与理论预期相符。

表5 上证50ETF双变量回归结果

(三)GVIX-EVT模型的实证分析

1.模型的参数估计

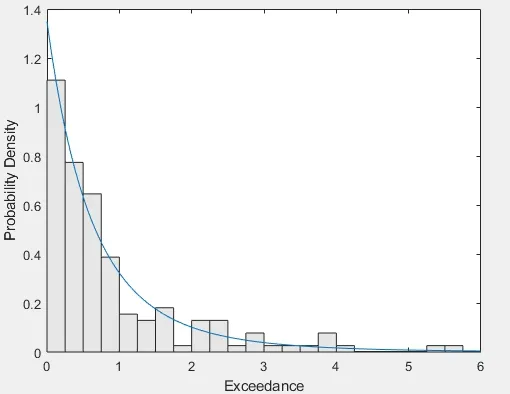

在使用极值理论建立模型时,确定尾部阈值u的大小是关键点。如果阈值选取过高,则用于分析的样本数据过少,虽然分析的数据比较接近广义帕累托分布的尾部,参数估计偏差相对较低,但由于超过阈值的数据个数过少,就会导致应用这些数据进行模型分析时模型参数的方差过大,出现预测结果不稳定的情况。如果阈值选取太低,虽然用于分析的数据增多可以使模型估计的方差降低,但是极值理论定理的成立条件就会受到质疑,可能会使得到的参数估计是一个有偏的参数估计,所以阈值选取是一个平衡偏差和方差的问题。对于选取阈值的方法,学界给出了不同的方法,但哪一种是最好的,目前没有统一的定论。大量研究表明,对于资产收益率序列的尾部极值风险进行研究时,对收益序列取占比为5%或10%得到的阈值u进行广义帕累托分布估计所得到的拟合效果更好[3,23]。在股票市场中,市场参与者和科研工作者更加关注分位数为95%的极端风险指标,故本研究在尾部风险部分的实证分析时,用95%分位数的在险价值VaR作为尾部分析指标,所以在建立广义帕累托模型时选用10%分位数对应的阈值进行分析。最终得到广义帕累托分布的形状参数ξ的估计值为0.197,尺度参数ν的估计值为0.742。

图3 广义帕累托分布拟合情况

2.回测分析

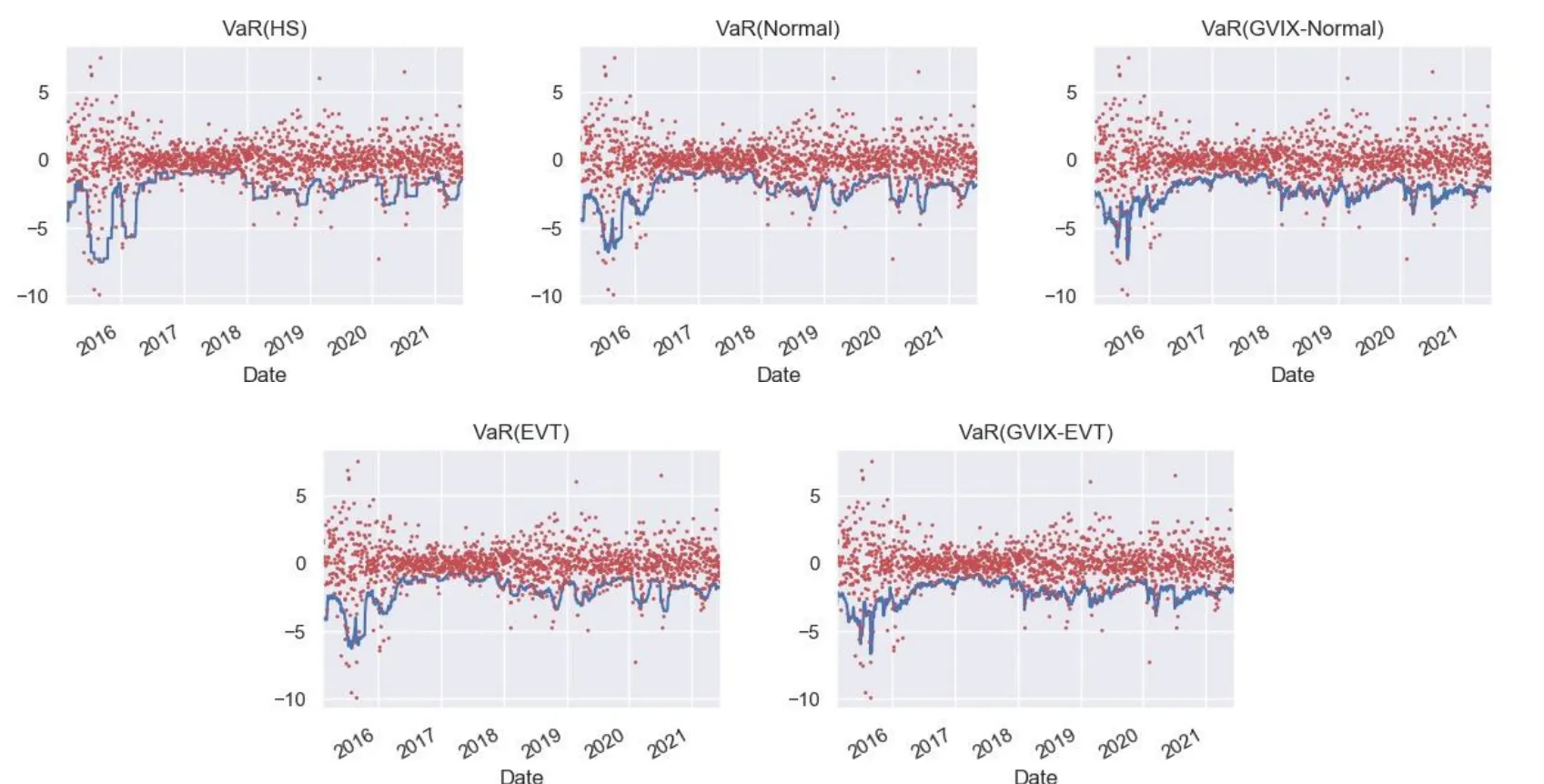

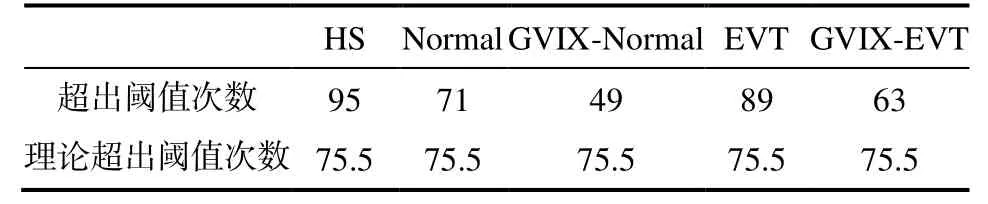

在对GVIX-EVT模型进行回测分析时,本研究分别用历史仿真法(HS)、基于历史波动率正态分布参数法(Normal)、基于期权价格数据计算GVIX正态分布法(GVIX-Normal)、基于历史波动率的极值理论法(EVT)和GVIX-EVT这5种方法得到VaR值并进行对比分析,计算结果如下:

根据计算结果,从图4可以发现采用历史仿真法得到的VaR值存在严重滞后拖尾性,说明计算结果存在鬼影效应(ghost effect),VaR的估计结果存在偏差,而对于使用历史波动率计算得到VaR指标(Normal和EVT)中,指标的敏感程度也相对较弱。从表6可以发现历史仿真法超出数偏高,正态分布参数法超出数偏低,采用历史波动率正态分布和极值理论得到的超出数相对更接近于理论值。所以,综合图表和超出数据来看,使用极值理论的方法得到的尾部风险预测指标较好。

图4 VaR计算结果

表6 超出次数结果

为进一步验证模型对于样本外数据的适用性,本研究对于模型的样本外结果分别进行了Kupiec似然比检验和动态分位数(DQ)检验。Kupiec检验的主要衡量指标是LR统计量,一般情况下,如果该统计量大于3.84则拒绝模型预测结果有效的假设,说明样本外数据与预期结果存在一定误差。动态分位数(DQ)检验不仅可以检验样本外数据超出阈值次数,而且还可以检验这些超出事件是否存在时间上的自相关性,对于动态分位数(DQ)检验方法,主要观察DQ统计量的P值,如果P值较小,则说明结果显著,说明“击中事件”发生次数与预期不符或“击中事件”存在一定程度的自相关性,模型对样本外数据的解释性存在不足,反之则认为模型的预测效果较好,具体检验结果如表7所示:

表7 模型检验结果

从表7可以发现,在Kupiec检验结果中,采用极值理论的EVT和GVIX-EVT都通过了检验,而用正态分布做参数拟合法的Normal和GVIXNormal中,GVIX-Normal没有通过检验且指标偏高,历史仿真法的HS同样没有通过检验。综合几组Kupiec检验结果,说明使用极值理论得到的尾部风险测度的检验结果相对于正态分布作为参数得到结果更好。这也符合金融资产收益率呈现尖峰厚尾的特征。导致这种结果的原因是,随着金融系统的发展,市场有效性变强,金融资产的收益趋于稳定,导致了尖峰的现象;但是一旦遇到极端风险事件,市场恐慌和羊群效应就会导致市场过度反应,又因为平时波动率不够,投资者风险意识不足,进一步加剧了市场在极端环境下的波动,产生了金融资产收益率的厚尾现象。

在动态分位数(DQ)检验的结果中,五组VaR值都显著,说明“击中事件”发生次数与预期不符或“击中事件”存在一定程度的自相关性,导致这种结果的原因是,尾部风险事件的发生本身存在聚集效应进而导致风险事件存在自相关性。另外,我国期权市场起步较晚,可以用来测试的数据相对有限,导致模型的参数估计一致性较低,参数结果可能存在误差。虽然DQ检验的结果都显著,但从P值看,使用参数法的几组VaR的P值比用历史法的P值大,某种程度上说明使用参数法相对于历史仿真法更容易符合尾部风险事件的预期,在极值理论中,GVIX-EVT方法得到的VaR值比EVT的结果更符合预期。综合Kupiec检验和动态分位数(DQ)检验结果可以看出,在历史仿真理论、正态分布理论和极值理论中,用极值理论进行尾部极值风险测度较好;而在极值理论中,GVIX-EVT方法相对更有效。

四、研究结论与启示

本研究以我国期权市场2015年上市以来的交易数据和上证50指数历史数据作为样本,根据我国期权市场的情况对于广义无模型隐含波动率进行调整,并将其与尾部风险极值理论结合,基于GVIX-EVT模型进行尾部风险测度研究,并与传统尾部风险测度结果进行对比,可以得到以下结论:

第一,针对我国期权市场,在单变量回归分析和信息包含回归的实证分析中发现,用指数模型对广义无模型隐含波动率方法进行调整后得到的波动率指标对未来已实现波动率的预测是有效的,预测效果强于历史波动率以及以BS公式用平值期权推导的隐含波动率,且从单变量回归分析模型中的wald统计量和β系数发现广义无模型隐含波动率预测指标的无偏性相对更好,其中调整后的广义无模型隐含波动率相对于原广义无模型隐含波动率的解释效果更强,更适用于我国的期权市场;通过使用信息包含回归方法对不同波动率预测指标进行分析,显示广义无模型隐含波动率指标对于历史波动率和平值期权隐含波动率都有一定的信息包含度。第二,根据历史仿真法对上证50指数计算得到VaR指标发现,对于我国资本市场,采用历史仿真法计算得到的结果存在滞后拖尾现象,符合历史仿真法会受到鬼影现象影响的理论预期;在参数法中,如果所用的波动率预测指标是基于历史波动率,同样会存在计算得到VaR指标不敏感,相对于使用GVIX方法得到VaR存在滞后的现象。第三,通过对不同风险测度方法计算得到的尾部风险指标进行检验发现,在几种方法中,参数法优于历史仿真法;在参数法中,极值理论的结果优于正态分布假设的结果,其中加入期权市场价格包含市场隐含波动率预期的GVIX-EVT模型比传统的EVT模型相对更有效。

通过以上研究结论,可得到如下启示:第一,我国期权市场虽然在近几年得到比较快的发展,但由于市场投资者参与程度较低、期权交易量受限等因素,导致期权合约数量较少,期权合约价格之间跨度较大,直接使用国外发达市场的VIX模型计算得到的结果存在偏差,在使用时需要对VIX模型算法进行调整,建议进一步加快我国期权市场的发展,吸引更多的投资者参与,提升市场交易量,丰富期权标的合约,使期权市场价格可以更好地反映当前市场情况以及投资者对未来的市场预期,快速反映市场风险和投资者情绪,对资本市场和实体经济发挥更好的作用。第二,在预测和防范极端风险事件造成的资本市场尾部风险时,不能单纯依赖历史数据,无论是使用历史仿真法还是参数法,在用历史数据得到的结果中都能发现存在一定的信息滞后情况,特别是历史仿真法,因其存在严重的滞后性,对未来风险的预测存在偏差,风险管理者和投资机构在使用该方法时需要特别谨慎,避免因低估市场潜在的极端风险而造成损失。第三,无论是对于未来市场的波动率预测还是对于尾部风险的预测,基于隐含波动率的几组预测指标相对都要强于基于历史数据计算得到的波动率指标,包含的信息更全面,这一定程度上也验证了市场有效性理论,今后应进一步丰富和发展金融衍生品市场,提升资本市场信息传递效率,充分发挥资本市场价值发现这一重要功能。

猜你喜欢

舰船科学技术(2022年20期)2022-11-28 08:20:28

新世纪智能(数学备考)(2021年10期)2021-12-21 06:20:38

中国临床医学影像杂志(2021年6期)2021-08-14 02:22:00

河北理科教学研究(2020年3期)2021-01-04 01:49:40

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

中学数学杂志(2019年1期)2019-04-03 00:35:46

能源(2016年2期)2016-12-01 05:10:43

中国塑料(2015年4期)2015-10-14 01:09:32

天津师范大学学报(自然科学版)(2015年2期)2015-03-11 18:46:52