高管薪酬粘性、投资效率与会计信息质量

2021-10-31 02:45倪晓楚周菁

中国市场 2021年23期

倪晓楚 周菁

[摘 要] 文章基于深证A股2016—2019年上市公司数据,研究高管薪酬粘性与投资效率两者的关系,并引入会计信息质量作为调节变量。研究发现:我国公司具有高管薪酬粘性特征,并且该特征会加剧企业过度投资问题,降低企业投资效率;而高质量的会计信息可以改善高管薪酬粘性对企业投资效率的负向作用。

[关键词] 高管薪酬粘性;投资效率;会计信息质量

[DOI] 10.13939/j.cnki.zgsc.2021.23.008

1 引言

高管薪酬专题一直是学术界的热点。公司制度的改革导致所有权与经营权相分离,但由于信息不对称,管理层与股东的目标利益可能出现背离。为了约束管理层行为,企业设计一套以业绩为基础的薪酬考评体系。但这一体系并非完美,近年来有学者研究指出高管薪酬存在粘性特征,即高管薪酬与公司业绩变动之间存在不对称性,高管薪酬粘性的存在说明企业存在重奖轻罚的现象。因此本文着重研究高管薪酬粘性带来的经济后果问题,以及如何更好地改善这种不良影响。

2 理论分析与研究假设

2.1 高管薪酬粘性与企业投资效率

投资是企业生存、发展以及进一步获取利润的基本前提,而管理层作为投资决策的关键人物,为了使投资收益达到最大化,需要花费时间和精力学习投资项目各方面的知识和运营状况,并且承担投资失败的风险,这增加了管理层的私人成本。当管理层的私人收益高于私人成本时,会造成企业投资过度。而高管薪酬粘性特征的存在导致企业重奖轻罚甚至不罚,使得管理层无须承担项目投资失败的风险,加大了企业过度投资的可能性。基于此,提出假设H1如下。

假设H1:在其他条件一定时,高管薪酬粘性特征的存在会加剧企业过度投资问题。

2.2 高管薪酬粘性、投资效率与会计信息质量

会计信息对于企业制定与管理层的契约非常重要。管理层与股东之间的信息不对称问题可以通过高质量的会计信息得以降低。股东通过高质量的会计信息可以了解企业真实的经营状况,加强对管理层权力的监督约束,降低管理层过度投资的动机,从而增加企业投资效率。基于此,提出假设H2如下。

假设H2:在其他条件一定时,会计信息质量的提高可以抑制高管薪酬粘性对企业过度投资问题的负作用。

会计信息质量是指会计信息确认、计量和报告的质量,本文对会计信息质量做出界定。可比性是会计信息最为重要的特征之一,如果不能获取可比的会计信息,涉及价值评估的投资和信贷决策就无法有效做出。因此本文将会计信息确认和计量的质量归纳为会计信息可比性,并将报告的质量归纳为信息披露透明度。基于此,提出以下假设:

假设H2a:在其他条件一定时,会计信息可比性的提高可以抑制高管薪酬粘性对企业过度投资问题的负作用。

假设H2b:在其他条件一定时,信息披露透明度的提高可以抑制高管薪酬粘性对企业过度投资问题的负作用。

3 研究设计与回归分析

3.1 样本选取与数据来源

本文选取深证A股2016—2019年上市公司数据为研究样本,其中高管薪酬和公司业绩的衡量指标选取深证A股2011—2019年上市公司数据来计算高管薪酬粘性,并在样本选取过程中遵循下列原则:①删除金融业公司样本;②删除ST、SST类公司样本;③删除数据缺失或者不连续的样本。

3.2 变量定义

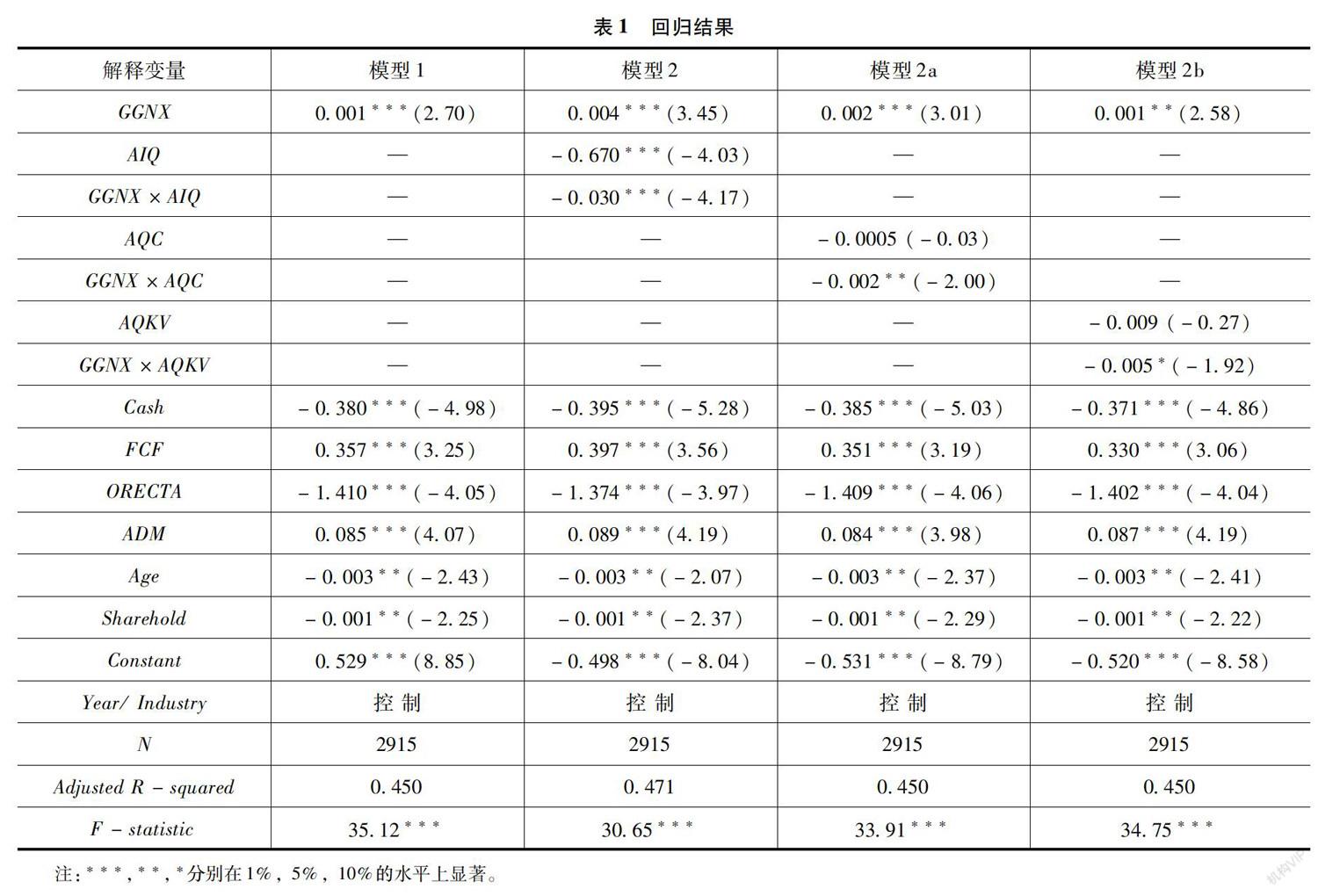

①被解释变量:过度投资 (OINV): 投资效率模型大于0的回归残差;②解释变量:高管薪酬粘性 (GGNX): 业绩上升敏感性均值与业绩下降敏感性均值之差;③调节变量:会计信息质量 (AIQ); 会计信息可比性 (AQC); 信息披露透明度 (AQKV); ④控制变量:公司成长能力 (Growth); 现金持有量 (Cash); 大股东占款比 (ORECTA); 管理費用率 (ADM); 自由现金流量 (FCF); 上市年龄 (Age); 股权集中度 (Sharehold); 年度虚拟变量和行业虚拟变量

3.3 模型构建

为了研究高管薪酬粘性与企业投资效率之间的关系,本文构建模型1:

OINV i,t =α 0 + α 1 GGNX i,t +α 2 Controls+ε i,t

为了研究会计信息质量对高管薪酬粘性与企业投资效率的调节作用,本文构建模型2:

OINV i,t =α 0 + α 1 GGNX i,t +α 2 AIQ i,t +α 3 NX i,t ×AIQ i,t +α 4 Controls+ε i,t

为了研究会计信息可比性对高管薪酬粘性与企业投资效率的调节作用,本文构建模型2a:

OINV i,t =α 0 +α 1 GGNX i,t +α 2 AQC i,t +α 3 GGNX i,t ×AQC i,t +α 4 Controls+ε i,t

为了研究信息披露透明度对高管薪酬粘性与企业投资效率的调节作用,本文构建模型2b:

OINV i,t =α 0 +α 1 GGNX i,t +α 2 AQKV i,t +α 3 GGNX i,t ×AQKV i,t +α 4 Controls+ε i,t

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

人间(2016年28期)2016-11-10

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

商(2016年9期)2016-04-15