信用证项下出口押汇对中小企业融资的适用性分析

2021-10-31 02:45杨玲

中国市场 2021年23期

关键词:中小企业

杨玲

[摘 要] 我国中小企业发展一直面临资金缺乏和融资困难的瓶颈,当前我国经济增速下滑,市场整体流动性趋紧,中小企业融资约束进一步加剧。文章从中小企业融资现状及融资过程中存在的问题出发,结合信用证项下出口押汇融资的特点,分析出口押汇对处于不同发展阶段中小企业融资的适用性,进而对中小企业如何根据自身所处的发展阶段选择出口押汇融资提出建议。

[关键词] 中小企业;出口押汇;贸易融资

[DOI] 10.13939/j.cnki.zgsc.2021.23.004

1 研究背景及研究意义

在我国企业总数中,中小企业约有4000万家,占企业总数的比例超过90%,对我国GDP贡献超过60%,对税收贡献超过50%,提供了80%以上的城镇就业岗位和70%以上的技术创新,是促进我国经济和社会发展的重要力量 [1] 。然而中小企业规模较小,资金薄弱,抵御经营风险的能力差,加上我国金融资源错配和供需失衡的影响,中小企业普遍面临融资困境。2018年世界银行发布的研究报告显示,我国中小微企业潜在的融资需求达4.4万亿美元,而我国融资供给仅为2.5万亿美元,中小企业融资缺口比重高达43.18% [2] 。当前全球经济低迷,我国宏观经济增速下滑,市场整体流动性趋紧,中小企业融资约束进一步加剧。加上中小企业自身存在的财务信息不透明、抗风险能力差、经营管理不规范等弱质性,使得银行在信息不对称时往往增加贷款审核的严苛程度,阻碍中小企业顺利获得融资资金。

与传统银行贷款业务不同,国际贸易融资以真实的贸易背景为基础,银行重点审核企业基础贸易的真实性和货款的可收回性,放宽对企业自身经营实力的审核。信用证项下出口押汇作为國际贸易融资的一种重要方式,能够使中小企业在收到货款之前,凭信用证要求的单据向银行融资。研究出口信用证项下出口押汇对处于不同发展阶段中小企业的适用性,对指导我国中小企业根据自身发展所处的阶段选择恰当的融资方式、提高资金使用效率具有重要的现实意义。

2 国内外研究现状

Berger和 Udell(1998)指出中小企业融资可获得性与政府政策支持和宏观经济环境有显著相关性 [3] 。我国中小企业融资受社会总融资成本、经济发展速度和金融资源“二元化”等宏观经济因素的影响(吕劲松,2015) [4] ,从空间分布上看,我国中小企业融资的区域差异性十分明显,地区经济越发达、信用体系建设程度越高、地方政府融资平台建设越好的区域,中小企业越容易融资 [5] 。

在中小企业融资策略上,Beckj T(2008)认为政府应建立三个层次的贸易融资体系 [6] 。张亚春(2008)认为中小企业要根据自身的特点制定相应的融资策略 [7] 。秦焕梅(2012)提出通过完善中小企业供应链金融、结构性贸易融资等办法解决中小企业贸易融资困难 [8] 。

文章从中小企业融资现状及融资过程中存在的问题出发,结合信用证项下出口押汇的特点,研究出口押汇对处于不同发展阶段中小企业的适用性,进而对中小企业如何根据自身所处的发展阶段选择出口押汇融资提出建议。

3 中小企业融资现状及存在的问题

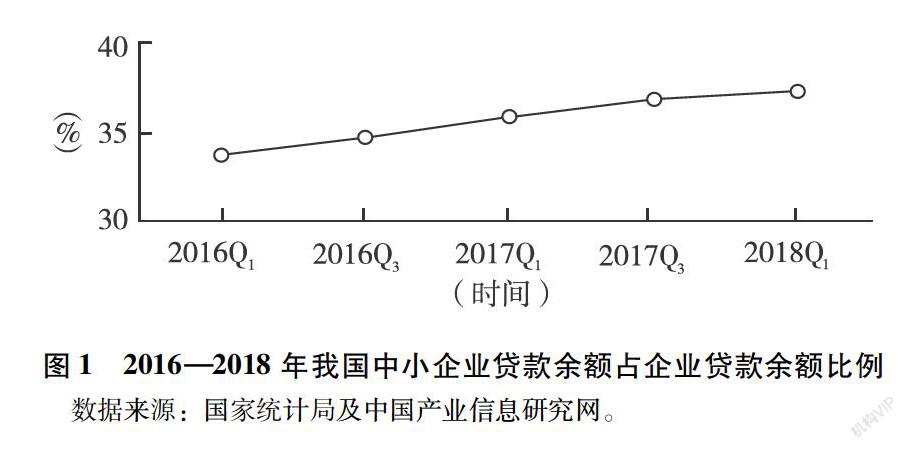

中小企业经营规模较小,自有资金有限,仅靠来自经营成果的内源性融资远远不能满足自身融资需求,因而对通过外源渠道获得资金的需求十分迫切。在资本市场上,由于我国大多数中小企业存在经营风险大、信用水平低等固有缺陷,很难达到上市门槛,通过发行股票等直接融资方式获得资金也极其困难,于是通过银行取得间接融资就成了中小企业获取外源性融资的主要途径。然而,我国银行对中小企业的金融支持却相对滞后,近年来银行对我国中小企业贷款余额占其对所有企业贷款余额的比例虽然呈增长趋势,但仍处于不足38%的低位水平(见图1),这与中小企业对国民经济的贡献是不相称的。另外,中小企业从商业银行融资的费用非常高,商业银行对中小企业的贷款收费约占贷款总额的3%,远高于对大型企业0.5%的贷款收费 [9] 。

在此背景下,中小企业应审时度势,根据业务发展情况,选择多样化融资途径。信用证项下的出口押汇业务具有融资门槛低、银行对出口押汇的资金用途不设限制等特点,能够有效解决中小企业难以取得传统银行信贷融资的问题。

4 信用证下出口押汇对中小企业融资的适用性

受资金规模的限制,中小企业的资金链始终处于较为紧张的状态,对融资的时效性要求较高。传统的流动资金贷款中,银行会对贷款企业的基本情况、发展前景、财务指标、信用记录、可抵押物或可担保单位等方面作出严格的审查,且审批流程繁杂冗长。信用证项下出口押汇的融资门槛较低,对企业的资质要求相对宽松,比传统银行贷款更容易获得资金融通,有利于中小企业提前收回货款和规避汇率风险。但由于这种融资方式是建立在真实的贸易基础之上的,所以要求中小企业必须从事进出口业务活动。对处于不同发展阶段的外贸中小企业而言,在采用出口押汇融资时应有不同的考虑。

4.1 对成熟期中小企业的适用性分析

处于成熟期的中小企业,产品已经得到市场的普遍认可,销售稳定,企业规模壮大,信息透明度较高,管理较规范,净现金流量为正,外源性融资的难度大大降低,通常已具备向银行申请信用证项下出口押汇的各项条件,甚至可以通过银行贷款、公开发行债券、股票等途径获取充足的资金。这一时期的中小企业在进行贸易融资时需要考虑的是如何在出口押汇、打包贷款、国际保理等各类贸易融资种类中做出恰当的选择,合理安排资金使用计划,提高资金使用效率。

4.2 对成长期中小企业的适用性分析

处于成长期的中小企业,规模逐步壮大,信息透明度有所提升,资金实力逐步增强,企业存活率提升,经营风险有所下降,但成长期的中小企业为开拓市场,通常会放宽支付条件,采用分期付款或者赊销的方式销售产品,导致企业营销费用不断增加,净现金流量不足甚至为负,融资需求扩大。成长期的中小企业随着资产规模的扩大,抗风险能力不断增强,企业融资方式的选择较多,外源性融资难度有所降低。如果通过出口押汇进行融资,由于有信用证项下全套单据作质押,银行的融资风险较打包贷款等其他贸易融资方式的风险小,且出口押汇没有融资授信额度的要求,因而处于成长期的中小企业较容易获得信用证项下出口押汇融资。不过押汇银行在办理出口押汇业务时,会对其财务数据、核心管理人员的资料以及公司的经营状况、资信状况等进行全面的审核,也会对中小企业提供的信用证及全套单据进行严格的审核。因此,成长期中小企业的经营管理状况、财务状况、业务人员审单制单水平成为其能否顺利获得出口押汇融资的重要因素。

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28