金融市场化、融资持续性与战略性新兴企业创新投资

2021-10-29 08:12旷彩芬潘世毅

科技创业月刊 2021年8期

旷彩芬 潘世毅

(绍兴文理学院 商学院,浙江 绍兴 312000)

0 引言

根据国家统计局统计,2017年中国企业研发投入为13733亿元,与上年相比增长13.1%,而2010年企业研发投入只有5063.14亿元,增长了171.23%。企业研发投入的快速增长表明更多的金融资金支持企业创新活动。战略性新兴企业研发投入金额比非战略性新兴企业多20%,研发投入占比高出一倍。

关于融资支持企业创新投资的问题,学术界还存在争议。在融资约束情况下,战略性新兴企业创新投资的资金主要依靠内部资金,外部股权融资也支持新兴企业创新投资的快速增长[1],但有学者发现外部股权融资与企业创新投资不相关[2]。越来越多研究表明金融市场化环境是影响企业创新投资的重要因素[3-5],而中国的银行导向金融体系与美国的市场导向金融体系存在显著的差异,因此,外部股权融资与企业创新投资的关系依赖于金融市场化环境这个条件。此外,外部债务融资支持企业创新投资的研究结论也不一致。有学者认为银行借款促进中央国有控股公司的创新投资,对其他类型企业影响不太[2],也有学者认为负债对创新投资有抑制作用[6]。现有文献研究忽略了债务融资的持续性问题,由此产生了不一致的结论。发达的股权市场促进更多依靠外部融资和高新技术更集中的企业创新,而信贷市场阻碍这些特征的企业创新[5]。外部融资的持续性对研发投资的影响也依赖于企业的金融市场化环境。现有文献主要关注融资约束对企业创新投资的影响,忽略了金融过度支持和融资持续性的影响,因此,本文综合融资约束理论和债务治理效应理论来研究融资的持续性影响企业创新投资的机理。

本文使用战略性新兴企业上市公司2010-2015年度的财务数据,利用拓展的欧拉方程来检验金融市场化与融资的交互作用对战略性新兴企业的创新投资的影响,从融资的持续性视角来研究外源性融资对战略性新兴企业创新投资的影响。本文尝试从融资持续性的视角回答融资与战略性新兴企业创新投资的关系是否存在持续性以及在不同金融市场化环境下两者关系是否改变的问题。研究丰富了企业创新投资的文献,扩展了融资约束与企业创新投资的理论框架,为融资战略性新兴企业创新投资提供理论依据。

1 理论分析与研究假设

1.1 股权融资与战略性新兴企业创新投资

为应对战略性新兴企业融资约束问题,政府出台了融资政策。在融资约束下股权融资对企业创新投资的影响,现有文献研究有两种观点。一是股权融资与企业创新投资无关的论点。学者鞠晓生[2]发现股权融资不是企业创新投资的主要融资来源,企业近年来创新投资的持续增长可能来自于企业的内部资金积累。二是股权融资与企业创新投资正相关的观点。Brown,Fazzari和Petersen[1]认为外部股权融资促进美国企业创新投资。张杰等[8]发现股权融资对研发投资有正向影响。上述研究考虑了研发投入的持续性,但是忽略了股权融资的持续性。对于创新型企业,企业创新的风险高和周期长,创新企业的新产品和新技术更能吸引投资者,企业创新更易通过股权融资获得资金[9]。战略性新兴企业吸引战略性新兴产业创业投资引导基金、私募股权基金与风险投资基金介入处于早中期的非上市公司创新融资,公司上市后逐步退出。但对于上市的战略性新兴企业,由于私募股权基金与风险投资基金逐步退出,加上研发周期长,不确定风险大。因此推测战略性新兴产业上市公司发行股票募集资金主要用于主营业务的项目,较少用于研发投资,也就是说前期创新融资额占前期股权融资总额的比例越大,越不利于战略性新兴企业发展。如果战略性新兴产业上市公司要开发新产品和新技术,那么当期的股权融资是创新融资的主要来源。综上所述,提出假设1:

在其他条件不变情况下,战略性新兴企业前期的股权融资与创新投资负相关,当期的股权融资与创新投资正相关。

1.2 债务融资与战略性新兴企业创新投资

培育和发展战略性新兴产业是我国各级政府推进经济转型升级的重大举措和战略任务,政府鼓励金融机构加大信贷支持。政府对战略性新兴企业的融资政策通过国有银行更容易实现,本文把战略性新兴企业的这种信贷融资称为“政策性债务融资。”由于各地政府把战略性新兴产业发展成为各地区的支柱产业,国有银行也会加大对战略性新兴企业的融资力度。由于各级政府更多地通过国有银行来实施对战略性新兴企业的融资支持,战略性新兴企业获得更多政策性债务融资,对股权融资的需求可能会减少。

在融资约束下股权融资对企业创新投资的影响,现有文献研究有3种观点。一是债务融资促进企业创新投资的观点。现有文献研究发现银行借款对企业创新投资有正向影响[10-12],而鞠晓生[2]发现银行借款促进中央国有控股公司的创新投资,对其他类型企业影响不大。二是债务融资抑制企业创新投资的观点。如张杰等[8]发现银行贷款抑制企业研发投资。负债融资对探索性创新投资和常规性创新投资都有抑制作用[6]。三是债务融资对企业创新投资有抑制或促进双向治理效应[13]。上述研究结论的不一致,主要是忽略了债务融资的持续性问题。从融资持续性的角度来看,前期的政策性债务融资或到期的信用贷款面临到期偿还的状况,政策性债务融资新兴企业创新投资是不可持续的;而当期的政策性债务融资可以促进新兴企业创新投资。因此提出:

假设2:在其他条件不变情况下,前期的政策性债务融资与战略性新兴企业创新投资负相关;当期的政策性债务融资与战略性新兴企业创新投资正相关。

1.3 金融市场化、融资与战略性新兴企业创新投资

金融市场化环境直接正向影响企业创新投资[3,5]。外部融资与战略性新兴企业创新投资的关系可能依赖于金融市场化环境。从外部股权融资来看:如果控制金融市场化因素,外源性股权融资可能缓解融资约束,促进战略性新兴企业创新投资。在考虑金融市场化与股权融资交互作用的情况下,由于我国是银行导向的金融体系,加上国有金融机构对信贷市场的控制,我国融资政策必然要通过国有金融机构来实施,而通过资本市场来实施融资政策的效果不是很明显。有学者发现资本市场发展对融资约束的缓解没有明显的效果的原因是由于目前我国的资本市场尚未完善。在中国银行主导的金融体系下,股权市场发展落后于债务市场的发展,在金融市场化水平的地区,战略性新兴企业更容易获得债务融资而不是股权融资,因而金融市场化可能减弱股权融资对战略性新兴企业创新投资的影响。而对于外部债务融资:在金融市场化水平高的地区,战略性新兴企业更容易通过政策性债务融资来促进创新投资,降低创新投资对内部资金的依赖。因此推测金融市场化可能会强化政策性债务融资对战略性新兴企业创新投资的影响。 基于以上分析提出:

假设3:在金融市场化水平越高的地区,外源性股权融资对创新投资的作用越小。

假设4:在金融市场化水平越高的地区,政策性债务融资对战略性新兴企业创新投资的作用越大。

2 研究设计

2.1 模型设定与变量定义

本文采用动态的欧拉方程模型,在欧拉方程模型中加入了股权融资和政策性债务融资的当期项和滞后项,研究融资对战略性新兴企业创新投资的影响,因此,构建以下改进的固定效应面板模型:

(1)

本文考虑到企业外部的金融市场化环境这一外生变量,构建以下改进的欧拉方程固定效应模型:

(2)

模型中各变量的含义如下

(1)因变量:INV表示企业的创新投资,采用创新投资与期初企业年初总资产的比值,创新投资是在“财务报表附注支出”科目披露的研发支出,包括了资本化和费用化总的支出[2]。

(2)自变量:FM表示金融市场化,采用各省金融机构贷款余额除以GDP的方式度量。融资的持续性用股权融资和债务融资的滞后项和当期项表示,Equityfi,t表示股权融资的当期项,Equityfi,t-1表示股权融资的滞后项,股权融资为现金流量表中股权融资额除以年初总资产;战略性新兴企业上市公司受到国家融资政策的扶持,在样本期间获得的银行贷款表示为政策性债务融资,Bankfi,t表示政策性债务融资的当期项,Bankfi,t-1表示政策性债务融资的滞后项,反映企业从银行或其他正规金融机构获得的贷款,为现金流量表中债务融资额除以年初总资产。

(3)控制变量: Sales表示销售增长率,用于控制公司的投资机会,Cf表示现金流量,即内源性融资,为经营活动现金净流量与企业年初总资产的比值,Size表示公司规模,为公司总资产的自然对数。

考虑到战略性新兴企业的异质性而产生的遗漏变量问题,本文采用控制时间效应的固定效应面板模型,Ui为企业个体效应,由于模型控制了战略性新兴企业个体,因此,无需再控制行业和企业的产权性质。

2.2 样本选取与数据来源

考虑到我国各级政府于2010年开始实施培育和发展战略性新兴产业计划,因此,本文选取我国沪深股票市场A股战略性新兴企业上市公司2010-2015年的财务数据为初始研究样本。参考Brown等[1]的研究,剔除公司成立年限大于15年的战略性新兴企业上市公司,不包括同时发行B股和海外上市的上市公司。剔除基本财务数据缺失的公司,还剔除了ST公司。所使用的数据包括公司研发投资和无形资产的数据、金融市场化水平数据、公司财务和治理数据,相关数据均来自RESSET锐思数据库、 CSMAR 国泰安数据库以及WIND数据库,最后获得 2010-2015 年 658 家公司3633个非平衡面板数据。还对主要变量的样本数值进行了1%下分位和99%上分位的Winsor截尾处理,以减少异常值的影响。

3 实证结果与分析

3.1 变量的描述性统计

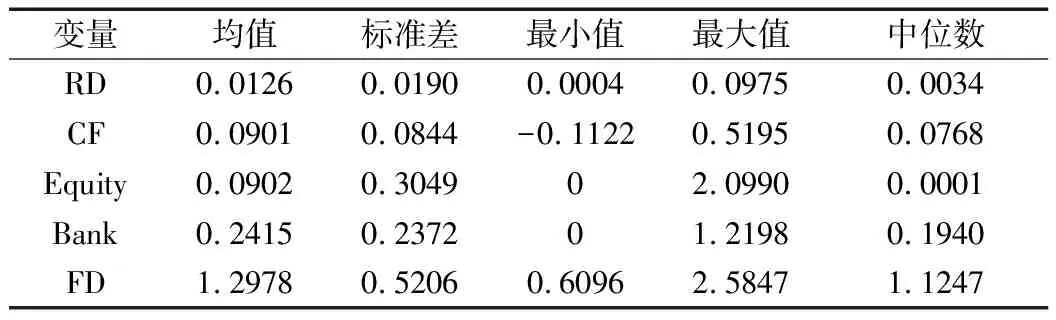

主要变量的描述性统计如表1所示:研发投资(RD)的均值为0.0126,标准差为0.019,最小值为0.0004,最大值为0.0975,说明不同企业研发投资的差距还是比较大的。现金流(CF)的均值为0.091,标准差为0.0844,最小值为-0.112,最大值为0.5195,说明战略性新兴产业企业中还存在现金流为负的企业,同时不同企业之间现金流状况差距较大,股权融资(Equity)的均值为0.9029,标准差为0.3049,最小值为0,而最大值为2.009,说明企业之间股权融资也存在较大差异。债务融资(Bank)的均值为0.2416,标准差为0.2372,最小值为0,最大值为1.2198,说明不同企业间债务融资的差距也较大,从均值,企业通过债务融资募集的资金远高于股权融资,这符合融资的优先序原理。金融发展(FD),均值为1.2978,标准差为0.5206,最小值为0.6096,最大值为2.5847。

表1 描述性统计

3.2 融资与战略性新兴企业创新投资的回归结果与分析

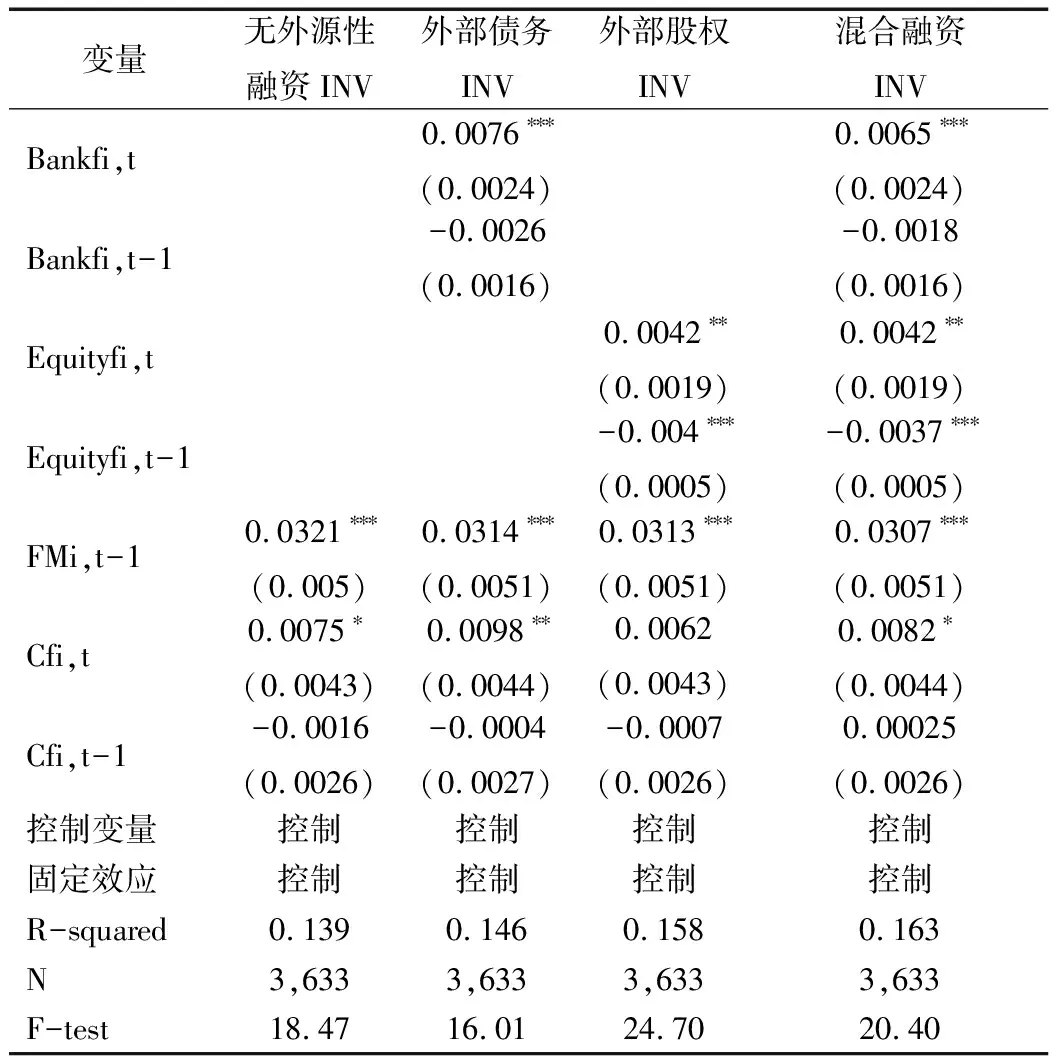

模型(1)的回归结果如表2所示:在无外源性融资的情况下,金融市场化在1%的水平上显著大于0,金融市场化都能促进战略性新兴企业创新投资。这也支持了学者孙晓华等[3]的研究结论。现金流(CFi,t)作为内源融资,当期项回归系数在10%的水平上显著为正,回归系数为0.0075,说明战略性新兴企业存在融资约束。在外部债务支持的情况下,政策性债务融资(Bankfi,t)的当期项与创新投资在1%的水平上显著大于0,而政策性债务融资滞后项与创新投资无关,债务融资与创新投资存在正相关关系,不存在因果关系,在混合融资状况中,债务融资的当期项与创新投资在1%的水平上显著大于0,这说明在控制金融市场化变量下外部债务融资政策对战略性新兴企业创新投资有影响,假设2部分得到验证。但这符合融资约束理论的解释,不能用创新风险理论来解释。这与鞠晓生[2]发现债务融资正向影响企业创新投资的结论一致,而与张杰等[8]发现债务融资抑制企业创新投资的结论不同,也没有支持肖海莲、唐清泉和周美华[6]的研究结论。最后,融资方式为外部股权融资时,股权融资的当期值与创新投资都在5%水平上显著正相关,而股权融资的滞后项与创新投资都在1%水平上显著负相关;这说明战略性新兴企业股权融资同样受到政府的管制,融资支持战略性新兴企业创新投资的作用不是有限。但在混合融资状况中,二者回归系数都是当期项显著为正,但滞后项显著为负,股权融资的当期项回归系数的绝对值大于滞后项,股权融资对创新投资有正向影响,这验证了假设1,也支持了Brown等[1]的研究结论。从表2看出,由于内部融资、政策性债务融资和外部股权融资的度量单位一致,内部融资对战略性新兴企业创新投资影响最大,这说明战略性新兴企业存在融资约束;与外部股权融资相比,政策性债务融资对战略性新兴企业创新投资的影响更高更显著。

表2 融资支持战略性新兴企业创新投资的回归结果

3.3 金融市场化、融资与战略性新兴企业创新投资的回归结果与分析

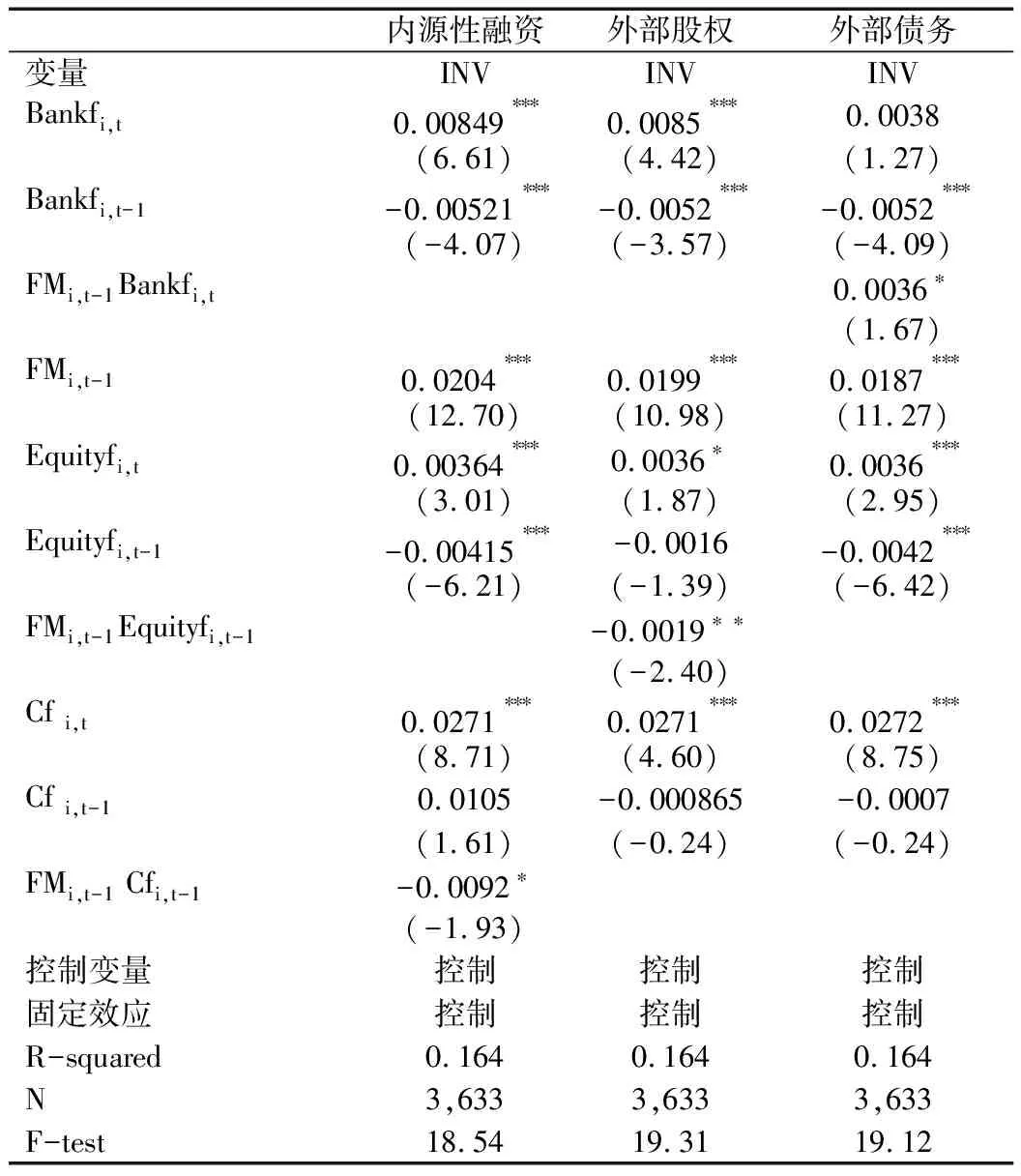

表3报告了模型(2)的回归结果。首先,表3中的第一列显示了金融市场化与内源性融资交互项对战略性新兴企业创新投资的影响,金融市场化与战略性新兴企业创新投资在1%水平上显著为正,金融市场化与内源性融资交互项在10%水平上显著为负,这说明金融市场化减弱了内部现金流对战略性新兴企业创新投资的影响,金融市场化缓解了融资约束促进战略性新兴企业创新投资,支持了学者孙晓华等[3]的研究结论。

表3 金融市场化、融资与战略性新兴企业创新投资的回归结果

其次,表3中的第二列显示了金融市场化与外源性股权融资交互项对战略性新兴企业创新投资的影响,股权融资与战略性新兴企业创新投资在10%水平上显著正相关,回归系数为0.0036;金融市场化与股权融资的滞后项交互项的回归系数在5%的水平上显著负相关,回归系数为-0.0019,说明金融市场化减弱了股权融资对创新投资的作用,这也就验证了假设3。最后,表3中的第三列反映了金融市场化与外源性债务融资交互相对战略性新兴企业创新投资的影响,政策性债务融资的当期项回归系数不显著,政策性债务融资的滞后项在1%水平上显著负相关;回归系数为-0.0052,对比模型(1),考虑金融市场化这一外生变量的冲击,政策性债务融资当期项与创新投资不相关,与模型(1)的回归结果相反,在金融市场化这一外生变量冲击下,战略性新兴企业政策性债务融资抑制创新投资的治理效应就体现出了,而缓解战略性新兴企业创新投资的融资约束的作用不明显,这一方面解释了鞠晓生[2]研究的结论——银行贷款与除中央控股企业外的其他企业创新投资无关。这支持了张杰等[8]和肖海莲等[6]的研究结论,但是,金融市场化与政策性债务融资当期项的交互项的回归系数在10%的水平上显著为正,金融市场化与政策性债务融资当期项的交互项的联合显著性并没有通过统计检验,这说明假设4并不成立。但是,金融市场化与政策性债务融资当期项的交互项在10%水平上显著为正,这说明政策性债务融资可以促进金融市场化程度高的地区战略性新兴企业创新投资。在债务杠杆率比较高的战略性新兴企业中,金融市场化对战略性新兴企业创新投资的正向影响更大。

3.4 稳健性检验

为了检验上述结论的可靠性,我们运用了以下稳健性检验从而证明研究结论是稳健可靠的。

第一,以前的研究认为国有企业贷款比民营企业更为容易,在不同产权性质和不同行业中金融市场化、融资持续性与战略性新兴企业创新的关系是否发生变化。本文在模型(1)的基础上构建混合数据的分行业分年度回归模型进一步检验金融市场化、融资持续性与战略性新兴企业创新的关系。回归结果基本上不变。第二,加入了托宾Q,用Q值来做控制变量,得出的结果是托宾Q值与创新投资显著正相关,但是托宾Q和其他自变量的回归系数并未出现较大的变化,对于自变量的显著性也没有出现变化。第三,金融市场化采用樊纲、王小鲁测量的金融业市场化指数代替地区金融机构贷款余额与GDP的比值来进行稳健性检验,通过回归检验,回归的结果没有改变。第四,将金融市场化与内源融资、股权融资的交互项由两者的滞后项变为当期项,通过回归结果分析,并没有出现较大的变化,显著性水平下降,但回归系数都在10%的显著性水平上显著为正。因此,通过以上稳健性检验,可以认为研究结果是稳健可靠的。

4 结论与启示

本文结合融资约束理论和债务治理效应理论来实证检验外源性融资持续性与战略性新兴企业创新投资的关系。研究发现:第一,政策性债务融资不能持续支持战略性新兴企业创新投资。在控制金融市场化外生变量后,前期的政策性债务融资与战略性新兴企业创新投资不相关,当期的政策性债务融资与战略性新兴企业创新投资正相关,政策性债务融资战略性新兴企业创新投资不存在持续性。但是,在考虑金融市场化与政策性债务融资的交互作用时,在杠杆率高的战略性新兴企业中,政策性债务融资抑制战略性新兴企业创新投资,金融市场化更能促进战略性新兴企业创新投资;而在金融市场化水平高的地区,政策性债务融资对战略性新兴企业创新投资的促进作用不明显。第二,股权融资战略性新兴企业创新投资也不存在持续性。在控制金融市场化外生变量后,股权融资与战略性新兴企业创新投资正相关,股权融资滞后项与战略性新兴企业创新投资负相关,股权融资对战略性新兴企业创新投资有双向效应,但是,促进效应大于抑制效应,股权融资对战略性新兴企业创新投资有支持作用。在考虑金融市场化与外源性股权融资的交互作用时,在金融市场化水平高的地区,股权融资对战略性新兴企业创新投资的影响减小,而股权债务融资能减缓金融市场化对战略性新兴企业创新投资的促进作用。第三,从外部的融资看,政策性债务融资对创新投资的影响程度高于股权融资。金融市场化是推动创新投资的机制,对于内部融资而言,金融市场化使得创新投资减弱了对内源融资的依赖;对于融资而言,金融市场化并没有加强政策性债务融资对创新投资的影响,但是却减弱了股权融资对创新投资的影响。本文的研究结论具有重要的理论价值,拓展了新兴市场加转轨经济中的投融资理论,有助于理解融资与创新投资的关系,有助于揭示了融资如何影响公司创新投资的微观机理。本文的研究结论也具有很强的现实意义,融资政策应该结合当地的金融市场化水平来实施,避免出现金融过度支持的现象。在创新驱动发展战略政策因素的冲击下,融资对战略性新兴企业创新投资的作用更为明显,这说明我国政府提出的创新驱动发展战略政策有重大的战略意义。

猜你喜欢

今日农业(2022年16期)2022-11-09

商业文化(2022年10期)2022-06-04

银行家(2022年5期)2022-05-24

海洋与渔业(2022年2期)2022-05-18

军民两用技术与产品(2021年5期)2021-07-28

建材发展导向(2021年6期)2021-06-09

汕头大学学报(自然科学版)(2020年4期)2020-12-14

中国外汇(2019年19期)2019-11-26

歌剧(2017年11期)2018-01-23

现代商贸工业(2016年24期)2017-01-13