货币政策调控作用的实证研究

——以DGSE模型为分析方法

2021-10-27 08:49蔡伟杰

黑龙江工业学院学报(综合版) 2021年8期

蔡伟杰

(中南民族大学 经济学院,湖北 武汉 430074)

自从1998年我国开始大量建造商品房并实行商品房货币化政策以来,我国商品房价格逐年增长。根据中国国家统计局网站数据,如图1所示,除2008年全球金融危机对我国房地产市场的影响外,2000—2019年间我国商品房价格逐年上涨,在此期间商品房已渐渐成为中国居民家庭资产的重要组成部分,且商品房资产价值占居民家庭资产的比重也在逐年增长。

图1 2000—2019年商品房价格及销售面积

近年来,在我国经济飞速增长的同时,房价持续上涨,宏观经济中所蕴含的风险越来越多。而货币政策手段在抑制房价上涨方面依旧起到了一定的作用,正因为使用了货币政策这样的调控手段,才没有使我国宏观经济因为房价的大幅度波动而出现衰退,甚至是经济危机。因此,学者们开始重视货币政策对房价调控的作用,认为应该将房价波动加入到货币政策的制定中去。同时,我国对房价的波动也很重视,由于房地产市场是一个与其他各部门相联系并共同影响整个宏观经济的部门,故研究货币政策对宏观经济、房价的调控作用,对国家制定相应的政策有着重要的意义。

本文将通过建立一个以微观经济体具有“理性预期”为假设前提的、引入房价和多种传导机制的动态随机一般均衡(DSGE)模型来研究货币政策及其传导机制对宏观经济的调控作用,以期为政府调控部门提供理论参考。

一、文献综述

国内外已有文献主要是运用计量分析法和DSGE模型分析法来进行研究。

在对货币政策的研究方面:Bernanke、Gertler(1998)认为货币当局在制定货币政策时,关注资产价格将会对宏观经济造成更大的损失,相较而言货币当局应当更加关注通货膨胀率,只有当资产价值出现高额的通货膨胀时,使用货币政策才能起到稳定宏观经济的作用[1]。而Iacoviello(2005)则提出了不同的观点,认为货币政策制定时必须将房价包括在内,这样才能有效抑制房地产市场所产生的泡沫[2]。Chung、Shen等(2016)在研究时,得出央行应该在制定货币政策时将房价因素考虑在内[3]。He Q、Liu F等(2017)通过建立DSGE模型研究房价波动,发现房价的大幅度波动能够对宏观经济产生巨大的冲击效应,而房价的波动与货币政策的传导机制之间的关系则增加了这种冲击效应[4]。

根据国内研究文献显示,国内学者在研究中则肯定了货币政策的作用,如沈悦、刘洪玉(2004)通过研究,得出宏观经济基本面的当期信息及其过去的历史信息对住房价格指数的波动具有一定的解释能力,但时间越长,其解释能力越弱[5]。而安辉、王瑞东(2013)通过使用VAR模型对相关变量的季度数据进行实证研究得出了相似的结论,认为我国宏观经济的相关变量已不能影响房价的变动,房价调控政策(如货币政策)才是引起房价波动的重要驱动因素[6]。阚瑀婷(2017)则在考虑国际外汇的情况下,通过使用城市面板GMM模型研究得出,人民币汇率能对一、二线城市房价产生明显的作用,货币政策能显著影响房价,其中货币供给量对一线和部分发达二线城市的房价呈负向影响[7]。

在构建动态随机一般均衡(DSGE)模型方面,我国经济学者在货币政策是否应当对房价做出反应时存在争议,谭政勋、陈怡君(2015)通过研究后认为,当前我国房地产市场还不是完全竞争市场,中央银行在使用货币政策时不应该去控制房价[8]。但有些学者如瞿强(2007)认为,像房价这类资产价格受产出和通货膨胀的影响,若不将房价考虑在货币政策中,则会对宏观经济造成巨大的冲击,因此在制定货币政策时必须将房价考虑其中[9]。Funke、Kirkby(2018)在建立DSGE模型时充分考虑了货币政策的利率规则和信贷传导机制,分析得出信贷传导能够调节房价且不会产生较大的通货膨胀[10]。

通过对上述国内外研究文献的整理可知,总的来看,大多数经济学家们在其研究中均认为类似于房价的资产价格应该被纳入到货币政策的制定中去,加入房价后将使货币政策变的更有效率。在研究房价波动、货币政策及宏观经济方面,运用DSGE模型进行研究时,将房价作为货币政策制定目标的文献比较少,而且多数相关文献在运用DSGE模型时并未考虑商业银行部门。因此,本文不同于以往文献之处在于笔者在运用DSGE模型研究时不仅包含商业银行部门,还将房价纳入到央行制定政策中,并同时考虑货币政策的利率传导、资产价格传导机制。

二、包含房地产行业的DSGE理论模型构建

本文通过参考Aoki K(2004)和Iacoviello(2005)的研究方法,以我国目前房地产市场、金融市场的基本发展情况为依据,在嵌入商业银行及房价因素的基础之上,建立了在封闭情形下包含多部门的DSGE模型。

1.家庭部门

本文借鉴Aoki K(2004)和Iacoviello(2005)的研究方法,将家庭部门分为无商业银行借贷约束的家庭(储蓄型家庭)和有商业银行借贷约束的家庭(借贷型家庭),且假设家庭部门靠提供劳动获取收入,且无商业银行借贷约束的家庭的贴现因子要大于有商业银行借贷约束的家庭的贴现因子。

(1)储蓄型家庭

根据Aoki K(2004)和Iacoviello(2005)的理论,构建此类家庭的拉格朗日函数,其表达式如式(1)所示。

(1)

(2)

(3)

(4)

(5)

(2)借贷型家庭

根据Aoki K(2004)、Iacoviello(2005)和Kato、Kiyotaki(1997)的理论,构建此类家庭的拉格朗日函数,其表达式如式(6)所示。

(6)

(7)

(8)

(9)

(10)

2.中间生产部门

假定中间生产部门的各厂商所生产出来的商品是无任何差别的,并在建立DSGE模型时,假设该部门的生产函数为柯布-道格拉斯函数,且在生产过程中规模报酬是不变的。其表达式为:

假设中间生产部门为完全竞争市场,并参考Kato、Kiyotaki(1997)的研究方法,构建该部门的拉格朗日函数,表达式如式(11)所示。

(11)

(12)

(13)

(14)

(15)

(16)

3.最终零售部门

本文参考Bernanke(1998)的研究方法,假设最终零售部门生产的商品具有价格粘性的特征,假定该部门处在垄断竞争市场中,厂商具有一定的自主定价权;还假设最终零售部门里存在着z∈(0,1),且在该范围内连续的零售商,与大多数文献的研究方法类似,本文将借鉴Dixit-Stiglitz函数来设定该部门的生产函数,如式(17)所示。

(17)

假设该部门生产的每种差别性零售产品的价格为Pt(z),由此可得出该部门价格总指数的函数表达式,如式(18)所示。

(18)

本文在房价粘性的特征方面,根据Calvo(1983)的交错定价法,假设每期内改变商品价格的最终零售商都是随机的,则该部门零售商品的价格将变式(19)。

(19)

根据稳态时ω=0及相关理论,可得对数线性化后的菲利普斯曲线,如式(20)所示。

(20)

4.商业银行部门

(21)

(22)

其中Bt/Pt为商业银行部门的实际借贷资金总额,ψb表示商业银行在每一期中想要改变其信贷额时所需承担的成本调整参数。

5.中央银行部门

同多数研究文献一样,本文假设中央银行是根据泰勒规则来制定货币政策进而调控宏观经济的,根据Chung、Shen等(2016)的研究成果,在制定货币政策时考虑房价因素,故泰勒规则的具体表达式,如式(23)所示。

(23)

6.市场均衡

当整个市场处于均衡状态时,经济系统中的各部门均呈现出清状态,其具体表现如式(24)-式(25)所示。

(24)

(25)

假设整个经济体中的商品房总供给量是不变的,将其设为单位“1”,如式(26)所示。

(26)

在构建完DSGE模型体系后,对经济系统内各部门的最优化条件进行对数线性化处理,然后再使用参数校准和极大似然法估计模型。

三、模型求解

我们将使用计量软件stata15.1,通过参数校准法和极大似然法对构建的DSGE模型进行估计。

1.数据来源

构建的DSGE模型中含有的冲击变量为利率冲击uR,t、技术冲击At、家庭部门的商品房需求冲击it,我们选择2000年第一季度至2020年第一季度期间的实际国内生产总值Y、实际商品房销售价格q、实际房地产固定资产投资额I这几个变量作为模型估计的可观测变量。各实际变量的得出均以1999年第一季度为基期,均通过对经过定基处理后的CPI指数进行相应的折算后得出。各变量数据均来自中国国家统计局网站。

2.参数校准

本文根据刘斌(2008)、郑忠华(2012)、谭政勋和王聪(2011)、Iacoviello(2005)、Bernanke(1998)、Hulsewig和Wollmershauser(2006)及Iacoviello和Neri(2009)等人的研究成果及相关理论,对模型中的部分参数进行校准,部分参数校准结果如表1所示。

表1 DSGE模型参数校准表

3.模型估计结果

根据参数校准值及极大似然估计法,得出部分主要参数的模型估计值,如表2所示。

表2 DSGE模型部分参数的极大似然估计

四、脉冲响应分析

在估计出DSGE模型的主要参数值之后,本文将利用脉冲响应分析来研究在利率、技术、商品房需求这三个主要外生变量的冲击下,各宏观经济变量对其所产生的反应情况。

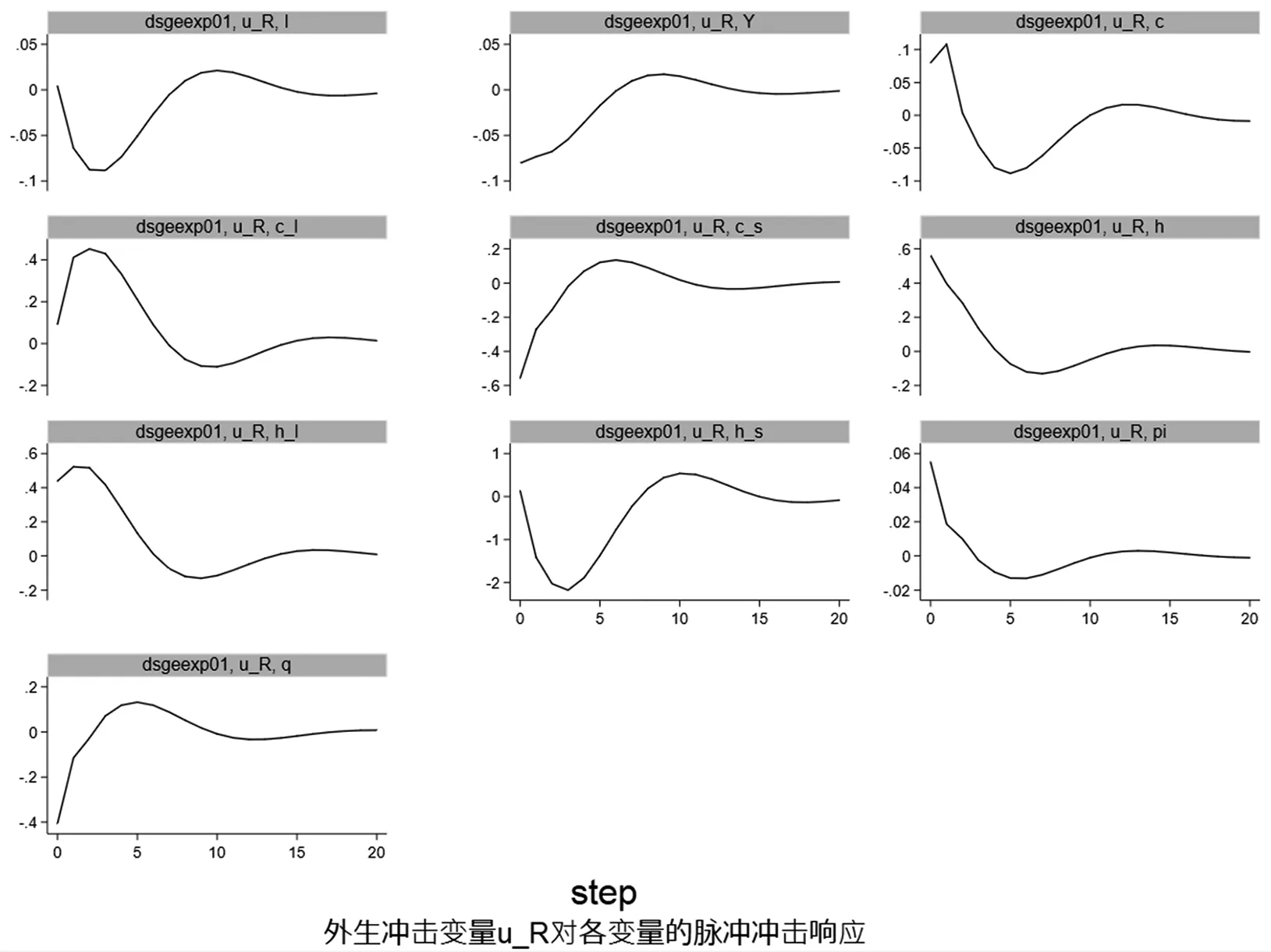

1.利率冲击

估计出模型结果后,根据脉冲分析得出利率对各变量的冲击结果,如图2所示。

图2 利率冲击下各变量所呈现出的响应特点

利率作为货币政策的主要调控手段,对宏观经济有着重要的影响。图2中的利率冲击为1单位的正向冲击,即表示1单位的货币紧缩政策冲击。在该冲击下房价、投资、GDP等宏观经济变量均呈负向反应,这说明利率上升的紧缩性货币政策通过利率传导机制使得资金的价格上升,从而引起中间生产部门中各生产企业的投资和消费迅速下降;而且利率的上升也提高了家庭部门对资金的使用成本,从而导致其购房成本增加,使家庭部门对商品房的需求下降。因此,在总体趋势下房价将会下降,导致房价对利率冲击呈负向反应。在利率上升和房价下降的作用下,经过货币政策利率传导和资产价格传导机制的共同作用,储蓄型家庭将偏向于将资金存入银行以获取较高的利息收入,而不是将资金用于购买价格下降的商品房,因此储蓄型家庭的消费将减少,其拥有的商品房数量也会降低。总体而言,在多种传导机制的作用下,利率上升的紧缩型货币政策将使投资、消费减少,从而导致整个社会总产出降低,使GDP在利率冲击下呈负向反应。在紧缩型货币政策的冲击下,通货膨胀率迅速减小,最终呈负向反应。根据结果可知,货币政策能有效调控房价和抑制通货膨胀,且各宏观经济变量均符合社会现实,与大多数学者的研究结果相似。

2.技术冲击

估计出模型结果后,根据脉冲分析得出技术对各变量的冲击结果,如图3所示。

图3 技术冲击下各变量所呈现出的响应特点

图3显示了在1单位的正向技术冲击下,各宏观经济变量对其的反应。由于技术进步将会提高中间生产部门的要素利用率,促进该部门企业的生产效率,增加其产出值和利润值,因此,该部门企业会增加其各项生产要素的投入,扩大其生产规模,因而该部门企业的资金将大量用于生产投资和规模扩张,在生产过程中的其他消费将会减少,故该部门企业的消费成负向反应。企业在技术进步的作用下,实现了自身的规模扩张和增产增值,从而带动了社会总产出的增长,因此,图3中房地产投资额和GDP在技术冲击下呈正向反应。在企业规模扩张带动社会总产出增长的同时,家庭部门中两类家庭的消费在社会总产出的刺激下也将随之增长,因此,两类家庭的消费在技术冲击下也呈正向反应。在社会总产出的拉动下,房价也将上涨,在高房价、高消费、高总产出的作用下,将导致通货膨胀率的上升,房价和通货膨胀率在技术冲击下也呈正向反应。

3.商品房需求冲击

估计出模型结果后,根据脉冲分析得出商品房需求对各变量的冲击结果,如图4所示。

图4 商品房需求冲击下各变量所呈现出的响应特点

图4显示了在1单位的正向商品房需求冲击下,各宏观经济变量对其的反应。很显然,在正的商品房需求冲击下,房价上涨将是一个必然的趋势,因此房价迅速上涨,呈正向反应。持续增加的商品房需求在引起房价上涨时也刺激了企业对房地产的投资,进而促进了社会总产出的增加,导致了通货膨胀的上升,因此在正的商品房需求的冲击下,房地产投资、GDP和通货膨胀率均呈正向反应。在我们建立的经济系统中,商品房需求冲击所引起的房地产投资、GDP、通货膨胀率和房价这几个主要的宏观经济变量与大多数学者的研究结果相似,且符合经济社会的现实情况,因此该脉冲冲击响应结果是可靠的。

五、结论与启示

通过研究,本文得出以下结论。

第一,在利率冲击下,通过货币政策利率和资产价格传导渠道的作用,房价得到了显著控制,且各变量最终均呈负向反应。利率会通过影响家庭、企业等各部门对资金的使用成本引起其投资、消费发生改变,导致房价下降;而在利率作用基础上,资产价格传导机制将会通过房价的变动影响与房地产相关产业部门的投资,两种传导机制的共同作用将导致宏观经济产生变化。显示出了以利率、资产价格为主要传导渠道的货币政策能够在一定程度上达到有效调控房价、抑制通货膨胀等影响宏观经济的目的。

第二,在技术冲击下,房地产投资、房价、社会总产出、通货膨胀等主要宏观变量均呈正向反应。

第三,在商品房需求冲击下,房地产投资、房价、社会总产出、通货膨胀等主要宏观变量也均呈正向反应。

目前我国宏观经济已呈中高速增长趋势,下行压力巨大,而房价却一直居高不下,本文在此背景下结合实证研究结果,针对怎样使货币政策更有效的达到调控房价、促进宏观经济健康发展的目的得出一些启示。

第一,增强利率的调控效果。从本文的研究结果看,利率对房价、通货膨胀、GDP等宏观经济变量具有一定的调节作用,而且利率也是货币政策主要的政策工具之一,应该被我们所重视,故政府应该完善利率机制,使利率能够发挥更加有效的调控作用。

第二,政府要在保证宏观经济正常运行的情况下,结合房地产市场发展的现状,确保利率、资产价格传导机制的正常使用。

猜你喜欢

英语文摘(2022年3期)2022-04-19

心电与循环(2021年6期)2021-12-14

债券(2020年4期)2020-08-04

中国外汇(2019年12期)2019-10-10

债券(2018年11期)2018-02-21

发明与创新·大科技(2016年10期)2016-10-22

食品工业科技(2014年23期)2014-03-11

中国社区医师(2009年3期)2009-02-26