从资源价值流视角评价企业水财务风险

2021-10-25 09:53伍海泉王萱祝诗羽周志方

财会月刊·上半月 2021年10期

伍海泉 王萱 祝诗羽 周志方

【摘要】新环保形势对经济高质量发展与环境保护的协调问题提出新的、更高的要求, 水资源作为企业发展的关键因素, 对其进行科学有效的评价和控制成为亟待解决的问题。 基于循环经济理论、资源价值流转理论和风险管理理论, 引入层次分析法和物元可拓模型评价法, 从输入、循环、输出、管理四个维度, 构建基于资源价值流视角的水财务风险评价体系, 然后将该评价体系应用到H纺织企业中, 以衡量与判断其水财务风险。

【关键词】水财务风险;资源价值流分析;层次分析法;物元可拓模型;评价体系

【中图分类号】 F426 【文献标识码】A 【文章编号】1004-0994(2021)19-0025-6

一、引言

目前, 水污染、水资源浪费及水生态环境恶化等问题导致水资源短缺日益严重, 致使世界上绝大多数国家的经济、社会和科技发展面临严峻考验。 为积极应对水资源和生态环境的挑战, 企业作为经济社会发展的主体, 应承担水资源利用的相关责任。 近年来, 我国也高度重视水资源问题, 先后出台了多项检验标准和法律法规及政策, 以促进水资源的绿色、高效利用和管理。 2012年《国务院关于实行最严格水资源管理制度的意见》中明确提出要“加强水资源开发利用控制、水功能区限制纳污以及用水效率控制红线管理”。 2015年《国务院关于印发水污染防治行动计划的通知》通过“水十条”对水污染防治的总体要求、工作指标、主要指标和重点工作进行指导, 切实加大了水污染防治力度, 保障了国家水安全。 可见, 在环保新形势下, 水资源作为影响企业发展的关键因素, 相关政策的持续收紧正给企业带来极大压力。 针对企业建立水财务风险评价体系, 以合理衡量和判断企业水资源管理对其财务状况的风险影响已刻不容缓。

根据肖序和熊菲[1] 、Zhifang Zhou等[2] 、Patrizia等[3] 的研究, 由于资源价值流转理论扩展了传统企业价值链范围, 可以将资源作为价值依托, 从资源进入生产边界出发, 对其在目标企业生产过程中的流转进行分析。 鉴于此, 本文提出构建一套基于资源价值流视角的水财务风险评价指标体系, 并引入层次分析法(AHP)和物元可拓模型评价法对指标进行评价, 以丰富水会计领域的相关研究。

二、文献回顾

1. 水风险定义。 风险研究最早出现在经济领域, 起初只是对损失、盈利的定性分析。 目前, 由于对风险研究的角度不同, 学术界对风险的内涵并没有统一的定义。 Shook[4] 从灾害学角度论证了风险是危险度和易损度的乘积, 这一结论得到了广大学者的认同和应用。 对企业层面风险的研究大多聚焦于对财务指标有直接影响的资金运营风险, 缺乏对宏观经济态势和行业发展特点的考虑[5] , 导致单一财务指标分析结果影响到企业整体风险控制, 不利于企业进行全面风险管理。

水资源风险是一个涉及“人—自然—社会”的系统, 三个要素相互影响、相互作用。 世界自然基金会(WWF)将水风险定义为与水有关的风险, 强调自然因素和人类活动引起的水资源问题。 孙才志等[6] 、杨宇等[7] 在这一定义的基础上, 通过考虑水系统、生态系统与经济系统之间的关系, 提出水风险主要表现为水短缺、水污染、水灾害、水生态系统健康等几个方面。 本文研究的水财务风险主要是指水系统与经济系统之间的关系, 即企业水资源管理不善可能引发的水财务风险。

2. 水风险评价。 Nazar等[8] 提出了表征风险的量化指标, 为从定性评价风险转变为定量评价风险提供了基础。 水风险评价也从简单的监测与统计各地区水资源数据, 转变为通过风险概率的建模, 利用数理统计方法预测水风险发生的概率。 现阶段主要通过建立评价指标体系评价水风险, 且指标体系从单层次、单系统到多层次、多系统不断完善。 有学者研究了企业层面水风险评价, 如: Daniel等[9] 研究了食品和饮料行业公司是如何受到水风险影响的, 并从风险到共享价值的角度提出了全球水会计和信息披露制度; Nikolaou等[10] 利用生态集群方法研究了中小企业对潜在水风险的反应。 此外, 多家机构开展了企业用水实践评价, 并支持可持续水资源管理战略的制定和实施。 2019年3月上海—世界自然基金会对“全球水风险评估工具”进行重大升级, 帮助企业和金融机构减轻与运营和资产相关的水风险。 公众环境研究中心开发了企业水风险评价工具(CWRAT), 协助公司、投资者以及监管部门识别相关水风险。

通过文献梳理可以发现, 关于企业水风险及其评价的研究虽取得了一定的成果, 但仍存在不足: 针对企业微观层面的研究分析相对较少, 大多数研究忽视了生产环节内可能出现的风险问题, 难以具体落实到实际生产环节中切实解决企业水财务风险的相关问题。 在环境保护与经济高质量协同发展的背景下, 本文关注企业在整个价值链中水资源的流转情况, 并建立相关评价指标体系, 以改善企业风险管理与水资源利用, 使企业在绿色生产导向下实现转型升级。

三、水财务风险评价体系的设计

1. 设计思路。 企业的水财务风险具有一定的不确定性、隐蔽性和难计量性, 难以直接体现在企业的财务指标之中。 因此, 本文根据循环经济3R理论, 从资源价值流转视角和思路出发, 将资源价值流核算引入水财务风险评价中, 追踪资源的源头输入、过程循环以及末端输出。 在确定评价对象的基础上, 分析企业生产流程, 从而构建多维度的水財务风险评价指标体系, 并将该指标体系应用于所选取的目标企业进行案例分析, 以正确评价企业水财务风险, 指导管理者科学、全面地进行企业风险管理决策, 突破相关产业在实际中的发展瓶颈。

2. 指标选取。 指标选取应遵循科学性、重要性、独立性、成本效益的原则。 本文在合理借鉴和吸收国内外优秀评价指标体系的基础上, 结合纺织企业的行业情况和实际问题, 经过理论分析和专家问询的进一步筛选后, 最终建立由三层指标构成的企业水财务风险评价指标体系, 如表1所示。 第一层为水财务风险评价综合指标, 即目标层; 第二层根据纺织企业生产流程, 建立水资源输入、循环、输出、管理四方面指标, 即准则层; 第三层在第二层的基础上建立具体指标, 即指标层。 一般来说, 第三层指标以生态效率与财务指标相结合的形式设立, 反映水资源在生产工艺流程中的正向和负向流动情况以及造成的环境损害。

3. 评价方法。 水财务风险评价指标体系建立后, 需要选择合理的评价方法对企业的水财务风险水平进行评价。 常用的风险评价方法包括风险价值法、模糊综合评价法、层次分析法、物元可拓模型评价法等, 本文主要采用的是层次分析法和物元可拓模型评价法。 层次分析法可用于确定合理的指标权重: 首先, 将决策问题按照总目标、各层次目标、方案层的顺序划分为不同的层次结构; 其次, 通过求解判断矩阵特征向量, 计算每一层次各个元素对上一层次元素的影响程度; 最后, 通过加权方法求得方案层对总目标的最终权重[11] 。 根据上文对水财务风险评价指标的设置层级, 层次分析法较为适合作为本文确定指标权重的方法。 此外, 由于水财务风险评价指标可能存在模糊性和多样性等难以评价的情况, 需要借助物元可拓模型评价法以定量数值反映评价结果, 通过划分结果等级评价对象所属的级别, 进而反映企业水财务风险的综合水平[12] 。

四、水财务风险评价体系的构建

1. 采用层次分析法确定指标权重。 针对上文构建的水财务风险评价指标体系, 为确认各指标权重, 首先通过咨询行业专家和企业清洁生产部门, 对各层次评价指标的重要性对比值进行评分, 以对准则层和指标层的指标分别构建判断矩阵; 然后, 根据判断矩阵计算权重系数, 并进行一致性检验; 最后, 综合以上结果求得水财务风险评价体系中各指标相对于上一层指标的权重, 详见表1中括号内数值。

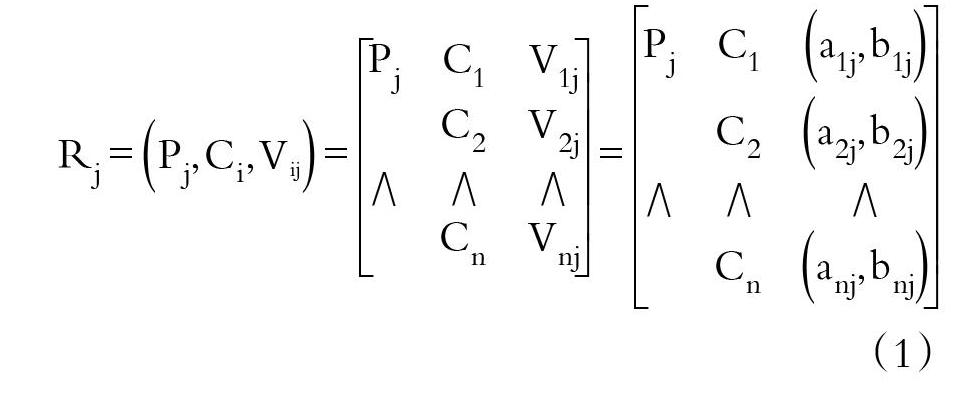

2. 采用物元可拓模型确定评价结果。 物元由事物的名称P、事物的特征C和特征的特征值V三者组成, 具有多项特征和特征值, 构成具体的物元集合。 水财务风险评价体系拥有多项评价指标和相应指标值, 可以利用物元可拓模型评价法对该物元集合进行评价。 除此以外, 物元可拓模型可弥补传统算法的近似性, 减少人为因素对评定结果的干扰, 令评价结果更真实可靠, 较好地反映企业水财务风险的综合水平, 且便于企业实际操作。

物元可拓模型评价法的基本步骤如下: 首先, 将评价对象(水财务风险评价指标)分为j个等级; 其次, 运用层次分析法确定各指标的权重, 并将指标值代入集合中进行指标的评定; 最后, 计算评价指标体系的综合关联度, 综合关联度和等级集合的符合程度呈正相关关系, 即综合关联度越大, 与该等级集合越匹配, 匹配度最高的等级就是该物元所在等级。

五、案例分析

纺织业作为水资源消耗和水污染排放的主要行业之一, 急需以绿色循环经济为基础突破产业发展瓶颈。 本案例H纺织企业创建于2001年, 是一家生产各类高仿真化纤面料、高档织物面料、服装、家纺用品及印染后整理加工公司。 企业环保部门及政府环境部门对H纺织企业的用水及环境污染检测数据均有监测和记录。 笔者通过多次调研, 切实了解企业的生产流程和运营情况, 按企业资源流转流程的不同环节获取截面数据。 经济类数据主要由企业财务部门提供, 资源耗用数据主要由企业生产管理部门统计得出, 环境类数据则来源于企业环保部门及政府环境部门的监测数据, 其他数据由实施与核算阶段的数据计算得到。

1. 指标经典域、节域和待评价物元的确立及规格化处理。 在行业标准、专家经验和现有学术研究的基础上, 确定H纺织企业水财务风险评价指标的经典域和节域。 企业水财务风险水平共分为P1、P2、P3、P4四个等级, 分别代表企业水财务风险较小、一般、较大、重大。 各评价指标的经典域物元Rj和节域物元Rp如下所示:

根据表1中各指标的计算公式计算指标值, 建立指标的待评价物元R0。

对Rj和R0进行规格化处理:

2. 计算待评价物元与规格化经典域的距离。 Dj(Vi')的计算结果如表2所示。

3. 计算待评价物元与各等级的改进综合关联度。 计算过程如下:

4. 水财务风险等级的评定。 基于待评价物元与各等级的改进综合关联度值, 计算待评价物元的等级变量特征值, 便可以判断H纺织企业水财务风险所属等级。 计算过程如下:

由上述结果可以判断, H纺织企业的水财务风险属于“较大”等级。

六、结论、不足与展望

1. 結论。 本文结合纺织企业的生产特点, 尝试通过“资源价值流”分析, 构建出一套适用于相关企业的水财务风险评价体系, 以合理衡量和判断企业水资源管理对其财务状况的影响。 主要结论如下:

一是, 已有风险评价体系侧重于关注财务风险评价, 对环境风险方面体现较少, 不足以全面反映企业的整体风险。 环境风险作为纺织企业等重污染企业风险的重要评价方面, 引入水财务风险评价可以为企业资源利用效率和废弃物排放提供有效管控措施, 推动企业绿色转型升级。 本文为水财务风险控制在企业中的实践提供了理论支撑, 同时为进一步完善水财务风险评价体系提供了参考。

二是, 水财务风险评价体系的构建需要专业的人才和技术, 然而目前大多数企业内部没有专业人员负责环境方面的风险评价, 管理者和员工对环境管理基本知识的了解有限, 内部缺乏有效环境沟通机制, 导致企业水管理政策执行相对困难, 阻碍了水财务风险评价体系的构建进程。

三是, 水财务风险评价在理论上存在不同观点、体系, 我国尚未建立水财务风险评价相关法律法规, 导致企业间的评价结果不具有可比性, 评价结果的参考价值大打折扣。 虽然H纺织企业开展了一定程度的节能减排活动, 但并未开展真正意义上的水财务风险评价, 未从制度上控制其资源浪费和环境污染。 为此, 国家应加快对企业水财务风险评价相关规范的构建, 指导企业实施水财务风险评价。

2. 不足与展望。 现阶段国内外对水财务风险评价的研究处于起步阶段, 相关文献较少, 观点和意见亦存在较大分歧。 本文虽然尝试将资源价值流和水财务风险评价相结合构建水财务风险评价体系, 但还未形成规范的水财务风险评价标准和要求。 后续研究可以进一步细化水财务风险评价对象, 优化相关评价体系, 加快行业和国家层面评价制度的出台。

此外, 本文在案例分析中未能就生产流程中的各个生产环节的水财务风险进行具体分析和评价, 未能充分发挥资源价值流分析的优势, 而且只选取了一年的数据进行分析, 未就选取指标的敏感性进行分析以确定各指标对水财务风险的影响程度。 后续研究可以针对企业各生产环节的水财务风险情况进行具体分析, 并提出改进建议。

【 主 要 参 考 文 献 】

[1] 肖序,熊菲.循环经济价值流分析的理论和方法体系[ J].系统工程,2010(12):64 ~ 68.

[2] Zhifang Zhou, Wenting Zhao, Xiaohong Chen, et al.. MFCA extension from a circular economy perspective: Model modifications and case study[ J].Journal of Cleaner Production,2017(149): 110 ~ 125.

[3] Patrizia Ghisellini, Catia Cialani, Sergio Ulgiati. A review on circular economy:The expected transition to a balanced interplay of environmental and economic systems[ J].Journal of Cleaner Production,2016(7):11 ~ 32.

[4] Shook G.. An assessment of disaster risk and its management in Thailand[ J].Disasters,1997(1):77 ~ 88.

[5] 王冬梅,王旭.企业财务风险评价:误区与框架重构[ J].财会月刊,2016(31):22 ~ 27.

[6] 孙才志,杨宇,陈相涛等.中国省际水风险评价及空间关联格局研究[ J].水资源保护,2015(6):18 ~ 26.

[7] 杨宇,孙才志.中国省际水风险评价[ J].安全与环境学报, 2017(4):1563 ~ 1570.

[8] Nazar A. M., Hall W. A., Albertson M. L.. Risk avoidance objective in water resources[ J].Journal of Water Resources Planning and Management,1981(107):201 ~ 209.

[9] Daniel M. A., Sojamo S.. From risks to shared value? Corporate strategies in building a global water accounting and disclosure regime[ J].Water Alternatives,2012(3):636 ~ 657.

[10] I. E. Nikolaou, M. K. Nikolaidou, K. P. Tsagarakis. The response of small and medium sized enterprises to potential water risks:An eco-cluster approach[ J].Journal of Cleaner Production, 2016(5):4550 ~ 4557.

[11] 董玉成,陳义华.层次分析法(AHP)中的检验[ J].系统工程理论与实践,2004(7):105 ~ 110.

[12] 康志强,冯夏庭,周辉.基于层次分析法的可拓学理论在地下洞室岩体质量评价中的应用[ J].岩石力学与工程学报,2006(S2):3687 ~ 3693.

猜你喜欢

大学教育(2016年11期)2016-11-16

价值工程(2016年29期)2016-11-14

科技视界(2016年18期)2016-11-03

职业(2016年10期)2016-10-20

课程教育研究·学法教法研究(2016年21期)2016-10-20

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29