2021年上半年国际油价走势回顾与下半年展望

2021-10-22 04:47侯晖

当代石油石化 2021年8期

侯 晖

(中国石化集团经济技术研究院有限公司,北京 100029)

1 2021年上半年国际油价走势回顾

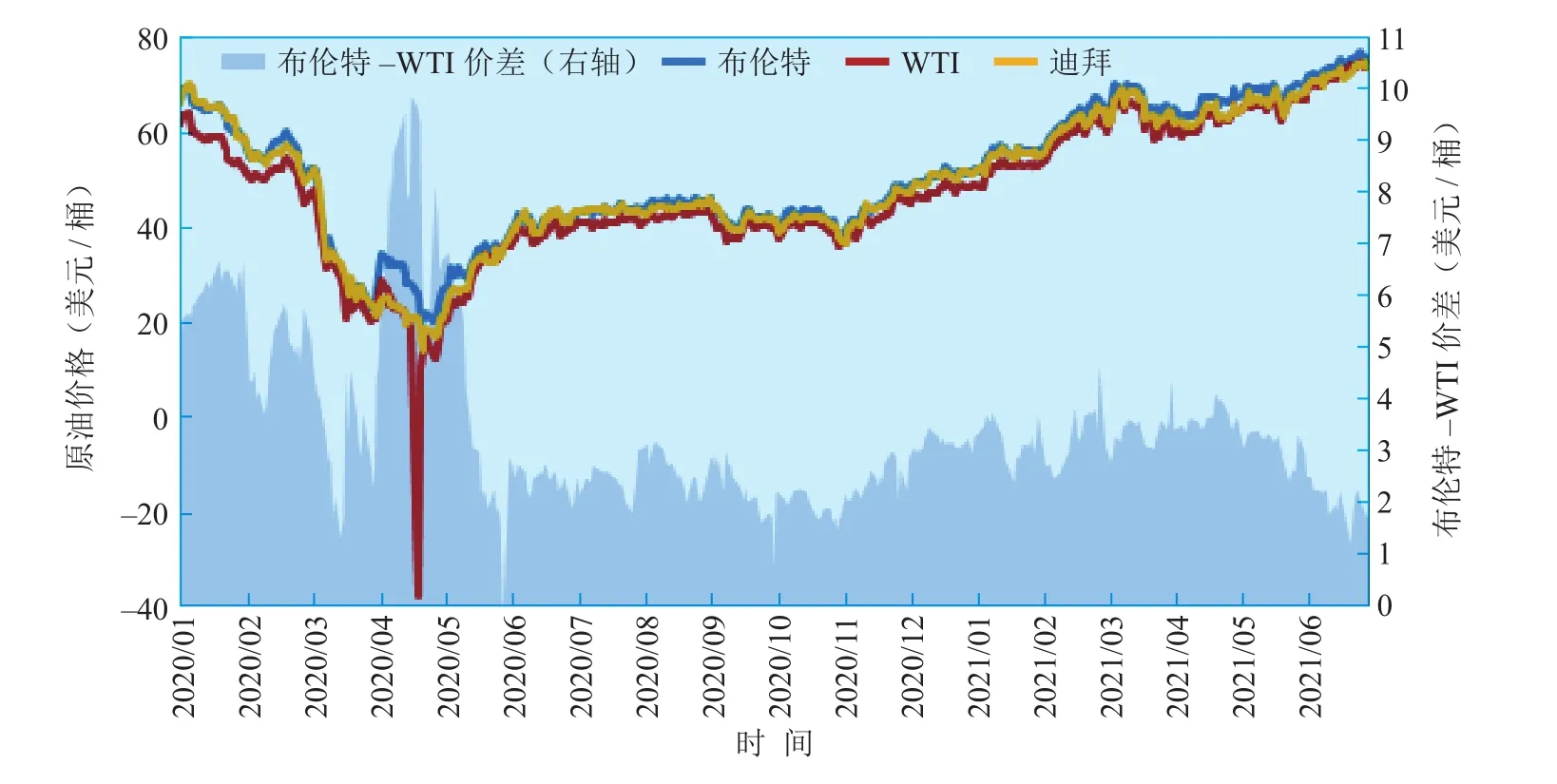

2021年上半年,全球石油供应收紧和货币宽松助推国际油价一路震荡上涨,布伦特和WTI原油均价分别为65.2美元/桶和62.2美元/桶,同比分别上涨23.1美元/桶(54.9%)和25.1美元/桶(67.6%),环比2020年下半年分别上涨20.9美元/桶(47.3%)和20.3美元/桶(48.6%)。布伦特油价波动区间为51~77美元/桶,WTI油价波动区间为53~76美元/桶。受美国原油产量同比大幅下降的影响,WTI与布伦特原油的价差倒挂平均为3.0美元/桶,同比缩窄2.0美元/桶,环比缩窄0.5美元/桶(见图1)。

图1 国际原油价格走势及布伦特-WTI价差变化情况

2 2021年上半年国际油价走势特点分析

2.1 OPEC+主导供给收紧是油价上涨的内在原因

第一,2021年上半年由于新冠疫情反复,全球石油需求恢复情况并不乐观。受变种病毒的影响,2020年冬季,美国开启第三波疫情,新增确诊人数创2020年以来的历史高位;2021年3月开始,欧洲又成为大流行疫情的中心,多国延长封锁;4月中旬之后,印度第二波疫情愈演愈烈,严重程度超过2021年年初的美国,对全球各国都带来了疫情再度加剧的风险。受此影响,一季度全球石油需求9 360万桶/日,环比四季度下降110万桶/日,比2019年一季度低520万桶/日左右;二季度全球石油需求9 470万桶/日,环比一季度仅增加120万桶/日。

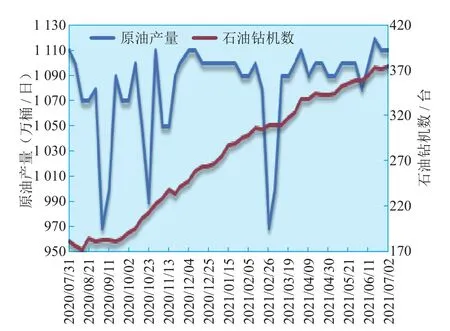

第二,尽管油价快速上涨,但美国页岩油活动复苏缓慢。美国石油钻机数量从2020年8月的低点174台增至2021年6月的376台,但原油产量基本稳定在1 100万桶/日左右,停滞不前(见图2)。

图2 美国原油产量与石油钻机数变化(7日平均)

第三,OPEC+完全主导市场,月度产量政策调整实现了降库和推涨油价的目标。2021年1月,在OPEC+减产规模基本保持不变的情况下,沙特自愿实施额外减产100万桶/日;俄罗斯和哈萨克斯坦小幅增产,其他减产规模不变,因此,尽管石油需求增长偏弱,但投资者预期原油市场将保持供不应求的状态;3月,欧洲疫情严峻使油价回调,沙特再次将自愿减产延长,扭转了油价的下跌势头;4月,油价涨势受限并一度回落,此时OPEC+达成逐步增产协议,在5月、6月分别增产石油35万桶/日,7月增产45万桶/日;同时沙特将在5–7月分阶段撤回100万桶/日的额外减产,表达了对全球石油需求前景的乐观,获得了市场的认可和信任,国际油价继续保持涨势。另外,从2020年5月减产开始,OPEC+内部表现较为团结,2–6月,OPEC+减产国减产履约率一直在112%左右,尤其是沙特的减产履约率高企,有力的支撑了市场。

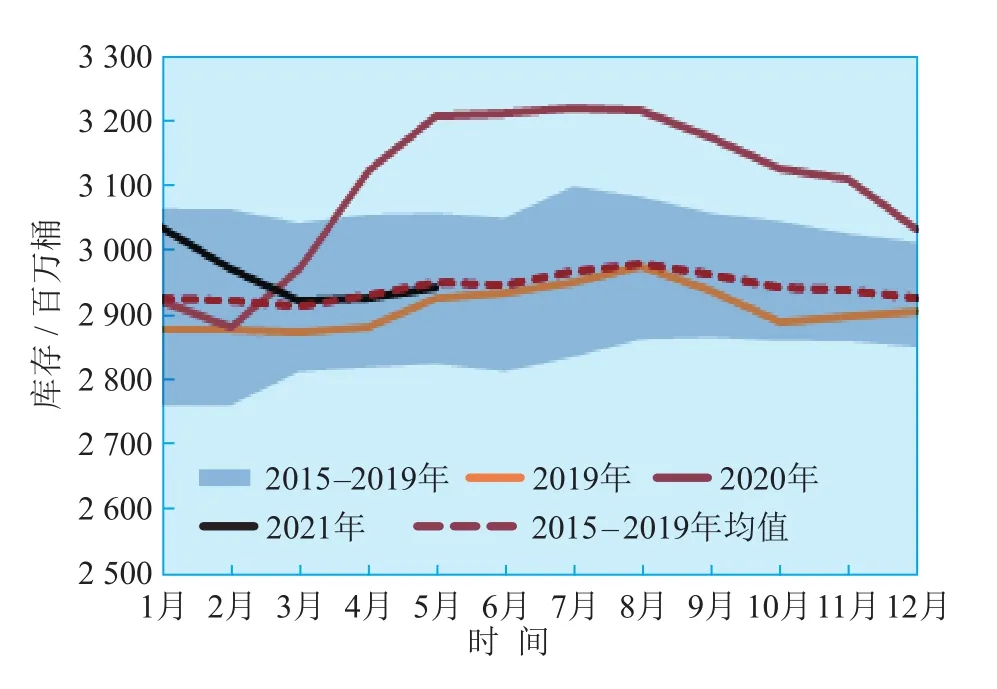

第四,全球石油库存快速下降,4月OECD商业石油市场已降至5年均值水平。2020年5–8月,OECD商业石油库存达到创记录的高点32.2亿桶,之后随着石油需求的恢复和OPEC+减产效果的显现,库存持续下降,2021年4–5月,库存已降至约29.3亿桶,与2015–2019年同期均值基本相当(见图3)。

图3 OECD商业石油库存变化

2.2 美联储释放大量货币为油价上涨提供外部支持

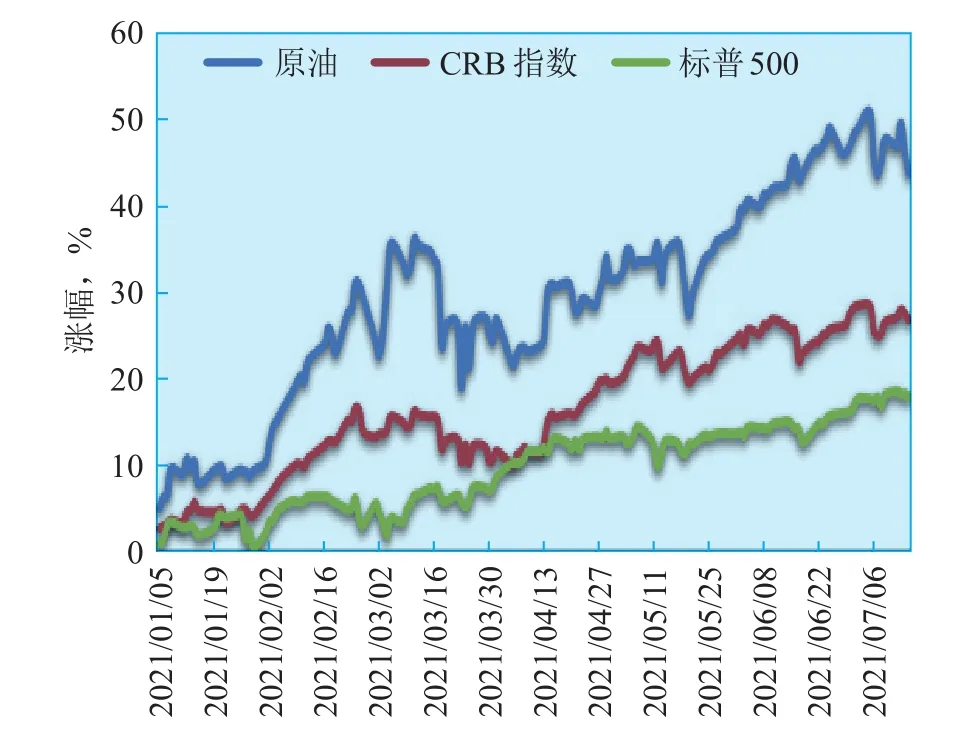

2020年新冠疫情暴发以来,全球主要国家实行大规模的货币宽松政策,截至2020年12月底,美欧日三大央行广义货币供给量(M2)为46.8万亿美元,同比增加21.2%。2021年5月,美联储M2规模达到20.3万亿美元,比2020年2月增加32%,美国经济和金融市场中的货币增长速度超过美联储成立以来的任何时期。现实的流动性异常充足,而投资者为应对“再通胀”而进入资本市场和大宗商品市场,2021年2月开始,高盛、花旗、美银美林等华尔街金融大鳄先后发表了对大宗商品看多的观点,摩根大通更是表示,过去100年里,大宗商品的第五个“超级周期”已经开始。在众多金融机构的推波助澜下,大宗商品包括国际油价涨幅进一步扩大。原油作为大宗商品之王,全面收复上年失地,而其他大宗商品也不甘示弱。截至7月中旬,COMEX铜价2021年累计上涨22%,创2011年8月以来新高;玉米累计上涨40%,创2013年7月以来新高;CRB指数2021年累计上涨27%,创2018年10月以来新高。经测算,资金炒作这个因素对国际油价涨幅的贡献是5~10美元/桶。只要全球央行加码QE持续,那么股市和大宗商品等仍处于资产泡沫形成的阶段(见图4)。

图4 美国股市和大宗商品走势

3 2021年下半年国际油价走势展望

3.1 虽然变异毒株Delta快速传播,但下半年石油需求仍将大幅增加

2021年下半年,世界经济将继续走向整体性复苏,但增速会放缓。随着疫苗接种加速推进,疫情对全球经济的冲击逐渐减弱,主要经济体延续恢复态势,各大机构均上调了2021年的全球增速预期,7月IMF最新预计,2021年全球经济增速仍为6.0%左右,与4月预期基本相同。但从经济领先指标看,OECD综合领先指标5月达到100.6%,为2018年5月以来的最高水平,但改善幅度正在变慢。摩根大通全球制造业PMI在5月达到56%,为近10年来最高水平,6月回落至55.5%。美、英、日等国制造业PMI也已显示见顶迹象,原因主要包括4个方面:一是发达国家正接近群体免疫水平。截至2021年7月10日,美国疫苗接种人数占比达到47.6%,英国为51.2%,未来几个月,发达国家将有望达到70%的群体免疫水平,这意味着经济边际改善的空间变小。二是大规模刺激政策即将结束。美国三轮财政刺激政策中持续时间最长的失业救济将于2021年9月到期,美联储在6月17日的议息会议表态中性略偏鹰派。三是发达国家生产端的修复接近完成。从产能利用率来看,5月美国制造业产能利用率为75.6%,与2019年12月持平;德国二季度制造业产能利用率为85.7%,与2019年一季度持平。四是需求端的修复速度可能偏慢,疫情冲击下收入和消费动力的下降以及通胀上升导致的物价上涨都将对消费产生不利影响。

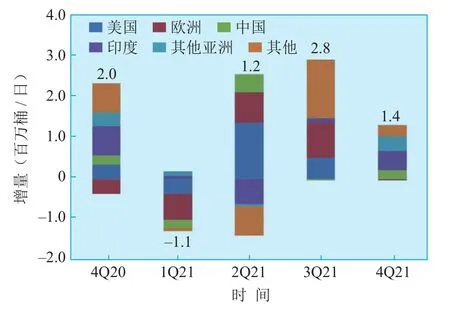

各国限制措施的解除是提振下半年石油需求的重要因素。英国政府已宣布从2021年7月19日起全面解除封锁,不再限制公共场所人数;7月欧洲地区出行航班数量环比6月增长41%左右,为疫情以来最高水平;加拿大将于8月9日向完全接种疫苗的美国游客开放边境,并于9月7日将范围扩大至所有国际游客。虽然近期Delta变异毒株的快速传播使得感染人数再度增加,但目前来看疫苗接种对疫情总体控制仍然有效,下半年全球石油需求环比大幅增加的预期不变,三、四季度全球石油需求有望环比分别增加280万桶/日和140万桶/日(见图5)。

图5 全球主要国家石油需求环比增量

3.2 下半年OPEC+供应依然受控有序增加,需重点关注OPEC+12月产量决议

2021年7月18日,OPEC+会议谨慎增产的策略不变,但从市场预期看略利空。OPEC+会议决定主要有3个方面:一是从8月起每月增产40万桶/日,直至现有576万桶/日的减产总量全部恢复,并将减产协议延长至2022年12月;二是主要产油国基础产量上调,自2022年5月起,沙特和俄罗斯的基础产量均将上调50万桶/日至1 150万桶/日;阿联酋上调33万桶/日至350万桶/日;伊拉克和科威特均上调15万桶/日,分别至480.3万和295.9万桶/日(5个国家共163万桶/日);三是延续每月部长级会议,紧跟市场情况调整产量政策。

此次协议在阿联酋提出增加减产基数的关键问题后经过反复磋商,从7月1日延后至7月18日才达成,可以说是为了推进年内减产而采取的妥协和折中办法,总体依然采取了以时间换空间的策略,8–12月累计增产200万桶/日,总体增幅可控,支撑短期市场,但对于明年的产量政策过于乐观,预计年底会议还将视情况对产量政策有所调整。全球石油供应环比增量见图6。

图6 全球石油供应环比增量

3.3 受资本支出限制,年底美国页岩油产量才将小幅增加

美国页岩油新井现金流盈亏平衡油价为50~55美元/桶(WTI),2021年初至今WTI价格最高达到75美元/桶以上,在当前油价水平下,美国原油产量具备了进一步增长的条件,但与2016年油价大幅下跌后不同,此次美国上游资本支出并没有随油价上涨而增加,因此产量也未对价格上涨做出反应,主要原因:一是石油市场仍处于不稳定的状态,供需都存在不确定性;二是经过多年糟糕的回报,页岩油产业进入休养生息的一年,投资者和生产商的目标转变为拥有充足的现金流、降低债务和重建股东信任。2020年美国上游资本支出比2018年和2019水平减少了近50%,2021年资本支出仍略低于2020年的水平,因此页岩油钻探活动的复苏较为温和,复产缓慢,预计到2021年年底,美国原油产量有望增至1 170万~1 200万桶/日,明显低于去年1 310万桶/日的最高水平。

3.4 下半年降库趋势不变,支撑油价总体水平

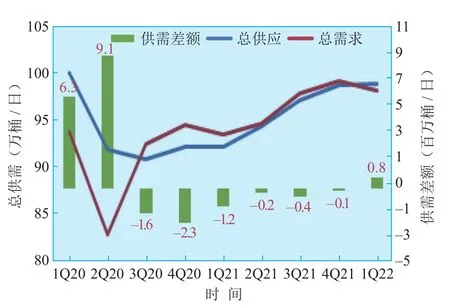

从供需平衡分析看出,在OPEC+产量每月增加40万桶/日,伊朗原油未解禁的情景下,2021年下半年OECD库存有望进一步下降,支撑国际油价总体水平。全球石油供需差变化见图7。

图7 全球石油供需差变化

3.5 伊朗核协议和及美联储政策调整是国际油价主要下行风险因素

第一,美伊达成协议的时间推迟,2021年四季度伊朗核协议仍有可能达成,是主要抑制因素之一。7月12日伊方表示伊核谈判接近“有结果”,但由于美方提出的让伊朗放弃现有的核能技术、换囚等条件,伊方表示第七轮谈判将在8月5日新政府就职之后。从美国的战略看,美国希望较快解决伊朗核问题,以将更充足的精力聚焦亚太,而解除美国对伊朗的制裁也是新总统莱西提振经济的核心问题,因此年内伊朗核协议仍有可能达成。

伊朗近几个月来增加了油轮上的原油储存量,为重启出口做准备。其中一些油轮已经位于亚洲,目前伊朗陆上和海上原油库存达到2亿桶左右,一旦解除制裁,仍将为市场带来压力。2018年10月初布伦特油价涨至86美元/桶后,OPEC核心三国大幅增产,而美国主动豁免了8个国家和地区伊朗原油进口,导致油价暴跌,此次OPEC+谨慎增产应对,预计国际油价暴跌的可能性较小。

第二,需重点关注美联储政策调整,预防股市和大宗商品价格高位回调风险。从历史经验看,美联储收紧政策将倾向于“顺序化”,即先缩减购债后加息的方法。美联储已开始讨论如何缩减刺激计划,并上调了今明两年的通胀预期,从政策路径上看,预计美联储可能会在8月央行会议上公布缩减购债(Taper)信息,并在年底正式公布Taper时间表。目前美股已形成较大的泡沫,美联储采取行动将更为谨慎,短期看大宗商品价格仍将高位震荡,但随着经济和供给的恢复,加上美联储政策变化,需注意高位回调的风险。

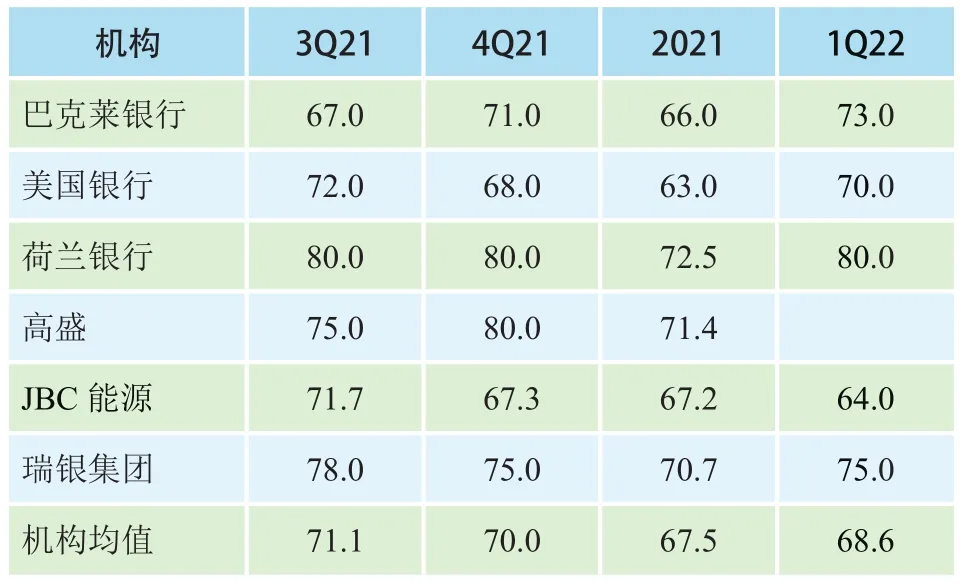

4 国际主要机构对2021年下半年油价预测

路透社2021年6月30日的最新调查显示,路透调查队对三、四度布伦特油价的平均预测结果分别为71.1美元/桶和70.0美元/桶,对全年布伦特油价的平均预测结果为67.5美元/桶。主要国际机构对布伦特油价的预测见表1。

表1 主要国际机构最新油价预测调查结果 美元/桶

5 结语

2021年上半年,OPEC+主导市场,库存下降和资金炒作使得全球石油市场表现强劲;下半年,全球石油需求将大幅增加,OPEC+继续保持小幅的增产节奏,在伊朗原油年底前未进入市场的情况下,全球石油市场仍在降库存趋势中,利好油价。四季度,随着全球进入秋季炼油检修季,OPEC+产量全面增加,以及伊朗核协议和美联储的政策调整等风险因素,油价下行压力较大。预计下半年布伦特油价将呈现先扬后抑的态势,均价为65~70美元/桶。

猜你喜欢

农业知识(2022年9期)2022-10-13

加油站服务指南(2021年7期)2021-10-14

英语文摘(2020年10期)2020-11-26

中国化肥信息(2020年7期)2020-03-19

河北果树(2020年2期)2020-01-09

少儿美术(2019年8期)2019-12-14

中国化肥信息(2019年3期)2019-04-25

中国化肥信息(2019年2期)2019-04-04

今日农业(2019年13期)2019-01-03

公民与法治(2016年6期)2016-05-17