基于业财融合的铁路货车状态修成本测算模型研究

2021-10-20 06:13崔永梅张子璐李雪梅

铁道经济研究 2021年5期

谢 瑶,崔永梅,张子璐,李雪梅

(1、3北京交通大学经济管理学院 硕士研究生,北京100044;2、4北京交通大学经济管理学院 教授,北京100044)

0 引言

当今世界各国铁路货车采用的检修制度,可以分为计划预防检修制度和按技术状态检修制度两大类型。随着新型铁路货车不断投入使用及既有铁路货车大规模改造全面完成,特别是铁路货车技术管理信息系统(HMIS)的功能不断拓展,铁路货车检修周期大幅延长[1]。现行计划修检修模式弊端渐显:铁路货车修程时间间隔的布置与车辆技术状态整体提升不匹配,车辆检修周期过短,在修时间偏长,增加检修费用,浪费检修资源[2]。同时,随着铁路市场化程度不断提高,高新技术在铁路行业的不断应用使得铁路货车制造质量提升、检修技术进步[3],现有计划修检修模式已不能满足企业降本增效的需求。为此铁路货车公司开始进行状态修检修模式应用的探索,以技术创新赋能企业检修模式改革。但是纵观国内外现有铁路货车状态修研究,基本集中在状态修技术可行性探讨[4]和修程修制变化分析[5],关于状态修成本测算分析的财务研究相对较少。

随着修程修制改革推进,状态修检修模式下成本应如何测算分析?业财融合的理念和手段为我们提供了解决思路。本文主要探讨如何运用业财融合思想建立计划修到状态修的业财逻辑关系以及构建状态修全寿命周期成本测算模型,实现状态修成本测算与分析。

1 文献综述

在状态修、业财融合和全寿命周期成本的以往研究基础上,与计划修对比分析状态修成本测算模型构建。

我国铁路货车检修制度正处于由计划性整车检修向计划性换件修的过渡阶段。现行铁路货车计划修成本分析仅停留在传统财务概念层面,与业务内容关联度较低,无法根据业务流程变化计算修程修制改革后状态修的维修成本[6]。所以为解决修程修制改革后状态修成本测算分析问题,融入业财融合理念。业财融合是财务人员的工作由幕后转向台前,财务部门与业务部门之间的联系更加紧密,创建主动式的财务监管模式。业财融合的意义在于一方面可以通过财务向业务前端进行延伸,打通会计与业务、会计与外部利益相关者的界限,实现信息的集成与实时控制;另一方面,财务与业务融合要关注业务链条中的不增值环节和节点,并利用信息化与智能化消除会计核算流程的不增值部分。当前业财融合大多应用于企业财务管理[7]、财务转型和价值创造方面,而较少用于成本测算分析模型构建。因此,本文创新性地将业财融合理念应用于铁路货车状态修全寿命周期成本测算分析,在业务模式变化的基础上构建相应的成本变化模型,在修程修制业务改革的基础上建立两种检修模式的成本可比口径,以使状态修成本测算分析更贴合业务实际,对业务流程完善和财务分析管理具有更高的指导意义和价值。

成本口径确定是成本计算的基础,统一成本口径是成本对比分析的前提。为统一计划修和状态修成本口径,需以全寿命周期成本为基础。全寿命周期成本在20世纪60年代首先应用于美国的军事领域。到20世纪80年代,全寿命周期成本分析方法和相关规定己基本成熟,应用领域日趋广泛[8]。国内学者针对资产全寿命周期成本的研究起步相对较晚,且在铁路货车维修成本计算中的应用[9]近年来可参考研究相对较少。

根据以往研究综述,本文基于业财融合理念,从铁路货车全寿命周期成本出发,对检修模式从计划修转换为状态修的业财逻辑关系构建和成本测算展开研究。

2 状态修成本测算模型

当前铁路运输行业中ZB公司已具备开展铁路货车状态修专项研究及应用的条件,所以以ZB公司为研究案例,结合现有的车辆技术状态、检修能力、管理模式和监控手段,构建状态修成本测算模型。在计划修和状态修业务对比的基础上,基于业财融合理念建立计划修和状态修业财逻辑关系和全寿命周期成本可比口径,进而实现状态修全寿命周期成本测算与分析。

2.1 基于作业成本法的模型构建

模型基于修程修制改革,应用业财融合思想对计划修与状态修各作业进行分解和成本归集,即运用作业成本法进行成本归集。

通过建立业财融合逻辑关系和成本可比口径实现状态修成本测算分析,以期为改革后铁路货车维修成本计算分析提供行之有效的可比口径和方法模型,为业财融合思想在铁路货车检修成本测算中的应用提供思路、方法和经验,预测修程修制改革对财务成本的影响。

基于业财融合的状态修成本测算模型的构建有助于企业挖掘各业务节支潜能,服务企业整体战略的实施,为经营决策提供合理依据,实现从传统会计核算到管理会计的过渡,提升管理水平和企业价值创造能力。

2.2 成本的业财逻辑关系

为构建业财逻辑关系,首先对成本构成进行分析。根据状态修修程修制分析,状态修全寿命周期成本可归为材料成本、人工成本、设备成本、管理费用和其他成本,如图1所示。

图1 状态修成本构成

状态修材料成本的计算口径由现行的计划修的主要配件、必换件、一般配件与通用物资,改为使用寿命零部件、易损零部件和全寿命零部件三类;人工成本根据状态修的技术设计和修理制度,按工时定额和维修频次计算状态修全寿命周期人工成本;设备成本既包括初期研发投入成本,也包括列检设备等成本,状态修下的设备成本可分为状态修新增设备成本、技术更新设备成本和设备维修成本三类;管理费用主要包括企业的行政车辆费、招待费、差旅费、办公费、会议费和宣传费等由企业管理活动产生的除人工成本外的费用支出;状态修其他成本包括制造费用和状态修的研发成本等,制造费用即与维修活动相关的,无法直接归入车辆维修成本的水电费、燃气费、租赁费、取暖费等间接生产费用,研发成本包括与状态修材料、工艺等相关的技术创新、设备改造或课题研究费用应计入状态修的其他成本。

对比计划修与状态修业务流程变化所引起的材料消耗量、人工用量、设备增减变动、部门机构设置和管理流程的变化,建立状态修相较于计划修,材料成本、人工成本、设备成本、管理费用和其他成本的可比要素框架。

计划修现行的业务流程为按照时间跨度进行作业维修。以某型号货车为例,2年一次段修(不明显区分一次二次段修和三次段修),8年一次厂修,全寿命周期内共进行9次段修,2次或3次厂修。根据ZB公司开展的状态修改革研究成果,状态修按照走行里程进行作业维修。同样以该型号货车为例,40万km一次状态二修(Z2修)和状态三修(Z3修)(明显区分一次二次段修和三次段修,状态二修代替计划修中的一次段修和二次段修,状态三修代替计划修中的三次段修),160万km一次状态四修(Z4修),全寿命周期内共进行6次状态二修、3次状态三修以及2次状态四修。

状态修以运行里程为标准,计划修以检修年限为标准,为与状态修建立可比口径,需要将计划修全寿命周期成本转化为基于运行里程的可比成本后进行测算。通过可比口径的建立,探究计划修与状态修业务的变化,进而实现计划修到状态修的成本转换。如图2所示,首先从计划修的修程修制出发,根据业务内容将计划修财务成本按照全生命周期成本可比要素进行细分;其次根据计划修到状态修维修业务动因的变动情况,运用业务变化量乘成本定额的计算公式,计算出计划修与状态修由于业务变动引起的各项成本消耗量的变化情况;最后根据状态修修程修制业务内容进行成本划归,实现铁路货车状态修全寿命周期维修成本的计算。总体构建框架如图2。

图2 成本可比图

2.3 全寿命周期成本测算模型

全寿命周期计划修与状态修成本均包括材料成本、人工成本、设备成本、管理费用和其他成本。在状态修相比计划修业务流程变动的基础上,按可比口径根据业务工作量构建单位成本测算模型。然后结合状态修修程修制构建状态修全寿命周期成本测算模型,具体公式如下。

2.3.1 材料成本测算

以全寿命周期内计划修材料成本为基础,通过工作量的变化,推算状态修全寿命周期内的材料成本,测算公式如下:

式中:CMC为全寿命周期内状态修的材料成本;CPC为全寿命周期内计划修的材料成本;ci为全寿命周期内计划修材料作业量的单位作业成本;△qi为状态修相较于计划修的材料作业量的变动情况。

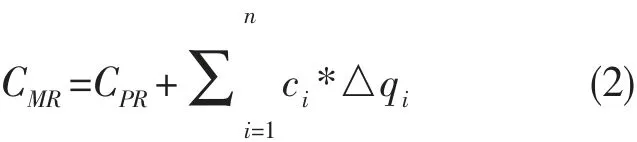

2.3.2 人工成本测算

以全寿命周期内计划修人工成本为基础,通过工作量的变化,推算状态修全寿命周期内的人工成本,测算公式如下:

式中:CMR为全寿命周期内状态修的人工成本;CPR为全寿命周期内计划修的人工成本;ci为全寿命周期内计划修人工作业量的单位作业成本;△qi为状态修相较于计划修的人工作业量的变动情况。

2.3.3 其他成本的测算

以全寿命周期内计划修设备成本、管理成本和其他成本为基础,通过工作量的变化,推算状态修全寿命周期内的设备成本、管理费用和其他成本,测算公式如下:

式中:CMS为全寿命周期内状态修的设备成本、管理费用和其他成本;CPS为全寿命周期内计划修的设备成本、管理费用和其他成本;ci为全寿命周期内计划修设备成本、管理费用和其他成本作业量的单位作业成本;△qi为状态修相较于计划修的设备成本、管理费用和其他成本作业量的变动情况。

根据以上计划修和状态修成本可比口径建立,可以计算出修程修制改革下状态修相比计划修全寿命周期成本的变动值。故可在计划修全寿命周期成本的基础上测算出状态修全寿命周期各项成本,再根据状态修业务流程分配即可测算出状态修各修程修制检修成本。

3 模型应用与分析

根据上述可比口径建立及状态修全生命周期成本测算模型,以ZB公司C80型号货车检修成本测算为例展开应用(为保护企业信息安全,以下计算数据均为模糊处理后的非真实数据)。

3.1 单位成本计算

根据现有修程修制,将铁路货车各车型修程修制进行梳理,得到铁路货车各车型的全寿命周期内各种修理方式的维修次数。而后将单车作业成本按全寿命周期维修次数进行折算,可得单位维修频次成本。

首先计算可比成本口径下的单车作业成本。以C80维修成本为例,假设公司每个会计年度维修车辆视为全寿命周期内平均发生情况,以ZB公司某年度货车维修相关数据为例,初步计算现行全寿命周期内车型为C80的铁路货车单车作业成本。如表1。

表1 C80现行厂修、段修全寿命周期单车成本明细

本文全寿命周期单车计划修成本定义为基于全口径、全寿命周期下的厂修成本(含材料、委外、折旧、人工、制造及其他费用)、段修成本(含材料、委外、折旧、人工、制造及其他费用)、运用修成本(含临修、列检费用)和再制造业务(轮对和周转材料)及设备维修的成本总和。全寿命周期(24~25年)内,C80车型进行2次或3次厂修,9次段修。厂修、段修及其他成本计算如表2。

综上,根据表2计算C80全寿命周期单位维修频次厂修单车成本为130 000.00元/辆(24年)或者195 000.00元/辆(25年);C80全寿命周期单位维修频次段修成本为180 000.00元/辆。现行全寿命周期内C80单位维修频次成本为550 600.00~626 700.00元/辆。

表2 C80全寿命周期单位维修频次成本明细 元

3.2 状态修全寿命周期成本测算

根据状态修工艺规程的经济性分析,得出修程修制改革后各项修理方式业务工作内容减少量,以此建立可比成本。由可比口径计算的变动值,在计划修全寿命周期成本的基础上测算出状态修全寿命周期各项成本,再根据状态修业务流程测算出状态修各修程修制检修成本。

以C80型号货车为例,人工列检作业内容减少约40%,Z2修与段修相比检修内容减少约70%,Z3修与段修相比检修内容减少约30%,Z4修与厂修相比检修内容减少约20%。见表3。因设备成本、管理费用和其他成本尚无具体数据支撑,本文仅测算状态修全寿命周期材料成本和人工成本。

表3 状态修与计划修成本变动情况

根据可比成本变动值的计算和可比口径下计划修全寿命周期成本,测算状态修全寿命周期各项成本。以C80型货车为例,状态修单车全寿命周期成本测算如表4所示:

表4 C80型货车状态修单车全寿命周期成本测算

由表4测算结果可知,全寿命周期内状态修的单车材料成本为57 000.00元,单车人工成本为112 000.00元,单车其他成本为69 000.00元,合计238 000.00元。后续根据状态修业务流程分配可计算出状态修各修程检修成本。C80型货车全寿命周期内,相比计划修,状态修的材料成本减少约39 000.00元,人工成本减少约72 000.00元,其他成本减少约16 000.00元。材料成本和人工成本状态修相比计划修成本降低约40%,其他成本降低约19%。

假设ZB公司共有C80型号货车2万辆,状态修相比计划修单车成本降低约13万元,则C80型号货车全寿命周期状态修成本共计约减少26亿元。

综上,状态修成本相比计划修有明显降低,材料成本比人工成本降幅更大,Z2修修程中体现最为明显;其他成本降幅最小。铁路货车修程修制改革可实现材料成本和人工成本降低以及资源节约,为企业带来较大的成本效益。

4 结论与建议

本文在铁路货车企业为降本增效迫切推进修程修制改革的背景下,从检修模式由计划修改为状态修的业务变化出发,利用业财融合理念构建出计划修和状态修全寿命周期成本可比口径框架以及状态修全寿命周期成本测算模型。并以ZB公司C80型号货车维修成本为算例,验证了基于业财融合的铁路货车状态修成本测算模型的可行性,为后续实务应用提供支持。本文结论如下:

1)业财融合理念可为铁路货车业财逻辑关系建立和状态修成本测算分析提供科学有效的思路。本文从计划修和状态修业务模式变化出发,基于业财融合思想,根据修程修制改革进行财务成本要素分析,并以业务变动量和成本定额建立全寿命周期成本可比口径,由此计算出状态修相比计划修全寿命周期成本的变动值。在计划修全寿命周期成本的基础上测算出状态修全寿命周期各项成本,最后将状态修成本按照状态修业务流程分配得出状态修各修程检修成本。

2)模型构建和案例研究验证了业财融合思想应用于铁路货车成本分析的可行性。状态修以运行里程为标准,计划修以检修年限为标准,实现计划修与状态修的成本转换,根据业财融合思想,需从业务模式出发,依据成本可比要素建立可比口径。通过ZB公司实际测算分析结果与实际实验结果大致相符,可验证构建模型的有效性。

3)本文构建的基于计划修成本的铁路货车状态修全寿命周期成本测算模型可实现计划修到状态修成本转换与测算分析,且直观反映修程修制改革为企业带来的成本降低效益,为未来状态修实行后企业进行成本测算分析提供依托。

通过本次研究发现,现行铁路货车企业成本计算过程中,业务和财务内容的脱节导致在计划修与状态修全寿命周期成本可比口径构建过程中,设备成本、管理费用、制造费用和研发成本等难以准确确定相应业务口径,也缺少基于业务流程的财务统计数据,给财务口径转换和成本测算造成极大障碍。故而本文建议铁路货车企业未来在会计实务中强化业财融合理念,实现核算口径业财一体化,建立基于业财融合的基础数据系统和财务共享平台,以为状态修实际运用提供财务体系支撑。

猜你喜欢

今日财富(2022年11期)2022-05-05

现代企业(2021年2期)2021-07-20

山东交通科技(2020年1期)2020-07-24

大众投资指南(2020年10期)2020-07-24

现代经济信息(2020年34期)2020-06-08

铁道通信信号(2020年11期)2020-02-07

数学大王·低年级(2019年12期)2019-08-14

北京汽车(2018年5期)2018-11-07

意林(绘英语)(2018年2期)2018-06-26

专用汽车(2016年9期)2016-03-01