中日韩制造业参与全球价值链分工的测度研究*

2021-10-20 05:25刘星彤李美君

区域与全球发展 2021年5期

连 增 刘星彤 苏 畅 李美君

内容提要: 面对新冠肺炎疫情的强烈冲击和日益复杂的国际形势,中、日、韩在东亚区域的合作显得尤为重要。本文运用对外经济贸易大学全球价值链数据库(UIBE GVC),通过计算中、日、韩三国制造业全球价值链位置指数、全球价值链参与度指数以及新显性比较优势指数分析了三国在制造业方面合作的现状及趋势。从整体层面看,中国在中、日、韩三国全球价值链地位中排名第三,但三国之间的差距正在缩小;从细分行业看,中、日、韩三国的制造业有错位发展空间。因此,中、日、韩三国应该建立产业互联网,增强区域合作,提升综合竞争力。同时,中国应提供良好市场环境,落实人才政策,促进高技术制造业发展,并运用数字经济对价值链的影响机制促进中、低技术制造业发展。

一、引言

随着全球价值链的建立与完善,全球市场一体化程度不断深入,国家间生产网络的联系愈发紧密,全球经济迅速增长。然而,2008年金融危机后全球贸易和投资增速放缓,跨国投资增长乏力,传统经济发展方式受到挑战。尤其是进入2020年以来,面对突发的新冠肺炎疫情与日趋激烈的贸易摩擦,信息化向传统产业全面渗透,以云计算、工业物联网和人工智能等技术为代表的数字经济与传统产业的跨界创新成为全球价值链转型升级的新动能。

在此背景下,全球产业链向综合区域化、链群化和备份化的趋势演变,以主要大国为核心、临近经济体为协同的产业链大区节点逐渐形成。作为东亚区域合作的重要成员,2019年,中、日、韩三国(以下简称“中日韩”)GDP总量超过了21万亿美元,约占东亚经济总量的 87.3%,三国间贸易与投资领域的互动也日益频繁。中日韩自1999年11月开始在“10+3”框架下合作。迄今为止,三国领导人会议已经举行了八次。2019年12月24日,三国领导人共同确立了全新的未来合作框架。如何在进一步的合作中利用好各自的竞争优势,成为当前中日韩经贸往来的主题。

制造业是实体经济的支撑,产生的产业关联效应较强。因此,制造业及其配套技术可以作为一个国家国际竞争力的重要指标,体现了该国在国际分工中的地位。中日韩都是制造业大国:从2000年到2019年,日本制造业增加值在GDP中占比保持在19%到23%之间;韩国制造业增加值在GDP中的比重在24%到28%之间;中国这一比重更大,处于27%到32%的区间之内。此外,三国制造业在全球总体制造业中地位不断提高。根据世界银行的统计数据①世界银行对于中国的统计从2004年开始,所以,这里选取了2004年的现价美元数据进行相关说明。,2004年中日韩制造业增加值为1.859万亿美元,占全球的25.56%;此后该比重稳步上涨,2019年,中日韩制造业增加值为5.35万亿美元,占世界总增加值的41.77%。②数据来源于世界银行官方网站,https://data.worldbank.org.cn/indicator/NV.IND.MANF.CD,访问日期:2020年12月15日。

2018年,习近平总书记指出,促进数字经济和实体经济融合发展,加快新旧发展动能接续转换,打造新产业新业态,是各国面临的共同任务。近年来,我国对数字经济发展的重视程度不断加深。2012年,“云计算”被写入《“十二五”国家战略性新兴产业发展规划》;2015年,“中国制造2025”战略发布;2016年,《智能制造“十三五”发展规划》出台;2017年,“数字经济”被写入政府工作报告,我国数字经济发展卓有成效。中国信通院发布的《中国数字经济发展与就业白皮书(2020年)》显示,2019年,中国的产业数字化增加值约为28.8万亿元,占GDP总值的29.0%,其中工业数字经济渗透率为19.5%。2019年,其增加值规模已达35.8 万亿元,占当年GDP的36.2%。①《中国数字经济发展白皮书(2020 年)》,http://www.aii -alliance.org/index.php?m=content&c=index&a=document_download&&ftype=3&fid=1668&fno=0,访问日期:2020年12月20日。2020年至今,国家发改委和工信部陆续发布了《关于推进“上云用数赋智”行动培育新经济发展实施方案》《关于推动工业互联网加快发展的通知》和《中小企业数字化赋能专项行动方案》等文件。因此,将中日韩制造业在全球价值链中错位互补的合作路径分析置于数字经济的发展趋势下显得十分必要。

本文主要从全球价值链以及贸易增加值的角度出发,根据王直等增加值贸易分解方法(WWZ)基础上构建的全球价值链地位的测度指标,对中日韩制造业在全球价值链中的地位进行比较分析,得出三者之间真实的经贸依存关系,再结合数字经济对全球价值链的传导机制,为中国制造业在未来全球价值链中位置的升级路径以及中日韩制造业未来的合作空间提出建议。

二、文献综述

(一)关于全球价值链计算方法的研究综述

对增加值贸易角度下全球价值链(Global Value Chain,简称GVC)的关注开始于胡梅尔斯(Hummels,2001)的研究,他们通过构建出口贸易核算框架(HIY),评估国家间垂直专业化分工水平,假设基础为:多国之间的中间品往来不存在增加值返回,进口的中间品在国内交易和出口时的生产投入结构相同。②Hummels D., Ishii J.and Yi K, “The Nature and Growth of Vertical Specialization in World trade,”Journal of International Economics, Vol.54, 2001, pp.75-96.为弥补此模型脱离现实的缺陷,库普曼等(Koopman et al.,2008)首先将投入产出系数分为加工贸易、一般贸易与国内交易三种类别,并基于计算出的国际投入产出表构建了多国核算框架。③Koopman R.,Wang Z.and Wei S.J.“How much of Chinese Exports is Really Made in China? Accessing Domestic Value-added When Processing Trade is Pervasive,” NBER Working Paper,No.14109, 2008.在此基础上,库普曼等(Koopman et al.,2010)利用全球贸易分析模型数据库(GTAP)数据库和联合国商品贸易统计数据库(UN Comtrade)构建了出口贸易增加值核算方法(KPWW),将一国或地区的贸易总出口分解为5个增加值部分,综合测算一国在全球价值链中的位置和参与程度。④Koopman R.et al, “Give Credit Where Credit is Due: Tracing Value Added in Global Production Chains,”NBER Working Paper, No.16426, 2010.随后,库普曼等(Koopman et al.,2014)继续改进该方法,将一国或地区的总出口拓展为9 项不同的增加值和重复核算项,并吸收了约翰逊和诺圭拉(Johnson and Noguera,2012)提出的“增加值出口”等相关指标,有效地反映了一国或地区贸易失衡的程度以及真实出口规模。①Johnson R.C., Noguera G., “Accounting for Intermediates: Production Sharing and Trade in Value Added,” Journal of International Economics, Vol.86, No.2, 2012, pp.224-236.王直等(2013,2015)延伸了KPWW分解方法的视角,建立了WWZ方法,将一国总出口分解为国内增加值(Domestic Value Added,简称DVA)、国外增加值(Foreign Value Added,简称FVA)、先出口再返回国内的增加值(Returned Value Added,简称RVA)和纯重复计算的部分(Pure Double Counting, 简称PDC),②Wang Z., Wei S.J.and Zhu K.F., “Quantifying International Production Sharing at the Bilateral and Sector Levels,” NBER Working Paper,No.19677, 2013.在国家—部门层面、双边层面和双边—部门层面再将其分解为16个更细的部分。③王直等:《总贸易核算法:官方贸易统计与全球价值链的度量》,载《中国社会科学》,2015年第9期,第108—127页。王直等(2017)还提出了新显性比较优势指数(New Revealed Comparative Advantage Index,简称NRCA),与垂直专业化率、相对出口贡献指数、全球价值链的位置指数和参与度指数一起更加全面地测度一国或地区出口中的增加值贡献以及在全球价值链中的地位和趋势。④Wang Z., Wei S.and Xu Y., “Characterizing Global Value Chains: Production Length and Upstreamness,”NBER Working Paper, 2017.为了对中日韩制造业整体竞争力和三者之间相对竞争力进行更加客观的阐述,本文运用王直等建立的较为完善的全球价值链地位指标,分析中日韩制造业在全球价值链中的地位和参与程度。

(二)数字经济与全球价值链的研究综述

“数字经济”的概念最早在唐·塔普斯科特(Don Tapscott,1995)所著的《数字经济》一书中被提及。此后,“数字经济”这个词主要反映从工业社会向信息社会过渡的经济过程。⑤Tapscott D., “The Digital Economy:Promise and Peril in the Age of Networked Intelligence,” New York,The Mc Graw-Hill companies, 1995, pp.156-168.目前,业界对“数字经济”的界定不甚严格,但大体都可以归结为“以数字技术为基础进行的经济活动”。数字经济既覆盖信息产业也包括数字技术在传统产业中的应用。在技术层面,数字经济包括大数据、云计算、5G通讯、物联网等技术;在应用层面,数字经济包括新零售、新制造等,即利用互联网采集大数据并通过人工智能算法处理数据实现智能化制造,以推动传统制造业的产业升级。“数字经济”与“互联网经济”“信息经济”的概念多有交叉重合,但三者之间并不等同。互联网经济催生出了电商、外卖、团购、出行等。信息经济推动了芯片、集成电路、卫星通信等新兴产业部门的发展。而数字经济是在一个更深远的范围内,利用数字技术在各行各业创造数字符号的元素,再寻求发展的突破口。互联网经济和信息经济省略了传统行业中不必要的流程和环节,提升了经营效率,而数字经济更是在此基础上实现了行业的深度改造。

学者们多将数字技术投入当作一种全新的生产要素来评估其对经济增长的效用。例如,李馥伊(2018)分析了数字经济时代中国制造业在全球价值链中的升级路径;①李馥伊:《中国制造业及其在数字经济时代的治理与升级》,对外经济贸易大学博士学位论文,2018年,第78—81页。裘莹等(2019)剖析了我国中小企业利用数字化趋势推进价值链攀升的机制;②裘莹、郭周明:《数字经济推进我国中小企业价值链攀升的机制与政策研究》,载《国际贸易》,2019年第11期,第12—20页。何文彬(2020)则通过实证模型验证了数字经济对中国制造业高端化的价值链重构效应。③何文彬:《全球价值链视域下数字经济对我国制造业升级重构效应分析》,载《亚太经济》,2020年第3期,第115—130页。在格里芬和费尔南德斯·斯塔克(Gereffi and Fernandez-Stark,2019)的全球价值链治理理论中,影响全球价值链发展的因素可以归结为投入产出结构、地理范围、领导企业与供应商之间的治理结构、参与全球价值链(GVC)企业的升级路径、本地制度质量与利益相关者等。④Gereffi G., Fernandez-Stark K.,“Global Value Chain Analysis: A Primer,” Handbook on Global Value Chains.Stefano Ponte, Gary Gereffi, and Gale Raj -Reichert,ed.New York: Elgarblog, 2019, Chapter 2.在当前全球制造业信息化转型日益发展的趋势下,相关研究认为数字经济也是影响一国或地区参与全球价值链的重要因素。

数字经济的发展对于一国制造业在全球价值链中的地位有着直接或间接的影响,其影响机制可归纳为以下三个方面:

1.数字经济直接影响制造业GVC地位的升级

数字经济的发展可以直接通过新技术新产品来影响价值链结构。例如,智能手机和AI感应设备等新产品会因为数字化技术的投入直接促进价值链结构中产品的升级。另一方面,数字化技术的投入会促进产业链的结构性转型,传统企业可能通过新技术完善生产流程,从而实现在GVC位置上从低到高的攀升。

2.数字经济通过改变要素禀赋影响制造业GVC地位的升级

数字经济的发展通过利用物联网、工业互联网、人工智能、云计算等新科技提升了劳动生产率,降低了单位人力资源成本,改变了劳动和资本等要素结构的变化从而改变全球价值链的布局结构。此外,数字平台的广泛应用拓宽了劳动力的自主学习渠道,通过提升劳动生产率促进一国在全球价值链中位置的提升。

3.数字经济通过降低贸易成本影响制造业GVC地位升级

中间品贸易在全球价值链中比重非常大,由于其交易过程中需要多次跨境运输,所以贸易成本成为全球价值链形成与深化过程中的关键影响因素。数字经济可以通过智能物流降低运输和仓储成本,从客观上削弱了地理位置在交易中的影响,缩短了价值链长度,并且促进了“再外包”需求的产生。

综上所述,通过梳理全球价值链和数字经济的研究可以发现,关于全球价值链的研究重点在于模型的搭建与应用,在研究制造业在全球价值链中的位置与升级路径时大多数将某一国或地区置于世界范围的大环境中,涉及多国之间对比研究的文献比较少。有关数字经济的文献侧重于从专业角度论述新一代数字化和信息化技术如何促进经济增长,将数字经济作为提升全球价值链地位的背景和影响因素来论述的研究不多。本文的创新之处在于:将全球价值链的分析置于数字经济时代的背景下,利用目前最符合现实条件的WWZ模型分别测算出中日韩整体的制造业相关数据和三国各自制造业的相关数据,结合数字经济影响一国全球价值链地位和参与度的趋势,为中日韩以后经贸合作的升级和提升中国制造业全球价值链地位提供政策建议。

三、模型构建和数据来源

本文选取基于国家间投入产出数据库(WIOD)和亚洲开发银行多区域投入产出表(ADB-MRIO)数据库初步处理出的对外经济贸易大学全球价值链研究院数据库(UIBE GVC),利用王直等人(2017)在WWZ分解模型基础上提出的国家部门层面的全球价值链位置和参与度核算方法,①Wang Z.et al, “Measures of Participation in Global Value Chain and Global Business Cycles,” National Bureau of Economic Research, March 2017, JEL No.F10.从贸易附加值的角度对中日韩的三个指标的整体层面和细分行业层面进行测算。

(一)全球价值链位置指数

该指数是利用UIBE GVC数据库中初步测算出的上游度指标和下游度指标,计算出的全球价值链中的细分行业位置指数和整体位置指数。一国或一个行业的全球价值链位置指数(GVC_Position)越大,则该国或该行业在全球价值链中所处的位置就越偏向上游。

(二)全球价值链参与度指数

该指数是运用UIBE GVC数据库测算出的细分行业参与度指数。一国或地区某行业在全球价值链中的参与程度,是该国该产业前向参与度和后向参与度的比值。参与度指数(GVC-Partionpation)越大,表明该国该行业在全球价值链中的参与程度越高,在全球生产中的地位则更高。

(三)新显性比较优势指数(NRCA)

王直等(2013)从增加值角度提出了一个用来评估贸易竞争力的新指数——NRCA指数,也被称作“新显性比较优势指数”。①Koopman R., Wang Z.and Wei S.J., “Tracing Value-Added and Double Counting in Gross Exports”,National Bureau of Economic Research, November 2012, Revised February 2013,JEL No.F10.NRCA指数在传统的显性比较优势指数(RCA)的基础上,引入了增加值的视角,能够较好地衡量该国家某种行业的贸易竞争力。因此,本文引入NRCA指数,从数据上客观评估中日韩的行业比较优势。公式为:

(四)数据来源与说明

本文按照《全部经济活动国际标准行业分类(2016)》(2016 version WIOD sector description),选取C5—C23的数据作为制造业计算的样本数据。①蔡礼辉、任洁、朱磊:《中美制造业参与全球价值链分工程度与地位分析——兼论中美贸易摩擦对中国价值链分工的影响》,载《商业研究》,2020年第3期,第39—48页。由于中日韩在行业C23中数据全部为0,所以选择删去行业C23,即统计C5—C22共18个行业数据,具体见表1。

根据WIOD数据库中国际标准行业分类(ISIC REV.4)的产业分类方法,进一步将制造业细分为四大类:高技术制造业(C12、C17)、中高技术制造业(C11、C18、C19、C20、C21)、中低技术制造业(C10、C13、C14、C15、C16、C21)和低技术制造业(C5、C6、C7、C8、C9、C22)。由于C21(其他运输设备制造)既在中高技术行业,又在中低技术行业,为了便于分析,本文将中低技术制造业和中高技术制造业合并为中技术制造业,具体见表2。

表2 制造业按技术含量分类对照表

四、计算结果与分析

在UIBE GVC数据库的基础上,本文在测算了中日韩2000—2014年的细分行业全球价值链位置指数和参与度指数之后,根据每个国家的细分行业产值占本国总产值的比例,计算出该行业在总产值中所占比重,并以此为权重计算出中日韩整体位置指数和参与度指数。①倪红福:《全球价值链位置测度理论的回顾和展望》,载《中南财经政法大学学报》,2019年第3期,第105—117页。

(一)中日韩全球价值链位置指数

1.中日韩整体位置指数

数据来源:基于UIBE GVC数据库计算所得。

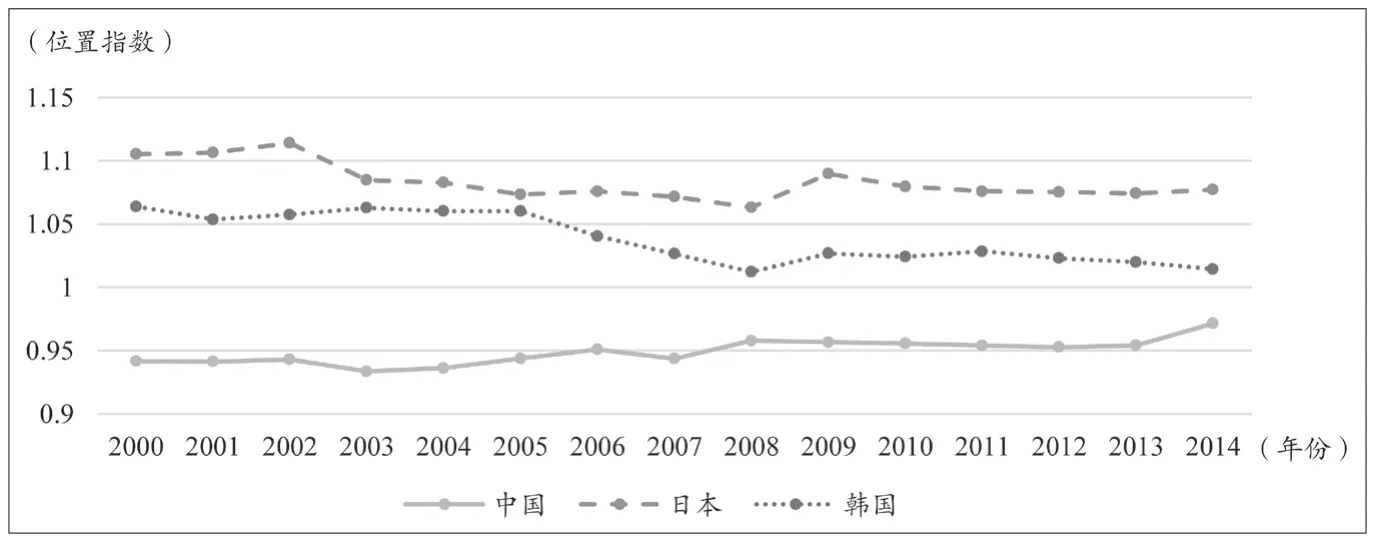

图1为2000—2014年中日韩整体层面的全球价值链位置指数变化趋势。从静态角度来看,日本整体GVC位置较高,其次是韩国,中国最低。从动态的角度来看,三个国家的GVC位置指数均在一定范围内小幅度波动。日本和韩国的GVC位置指数整体呈现下降趋势,韩国的下降幅度最大。而中国的GVC位置指数整体呈现出稳步上升的趋势。总体而言,日本的GVC位置稍微高于韩国,两个国家在全球价值链中均处于中上游位置,而中国处于下游位置。

图1 中日韩整体位置指数

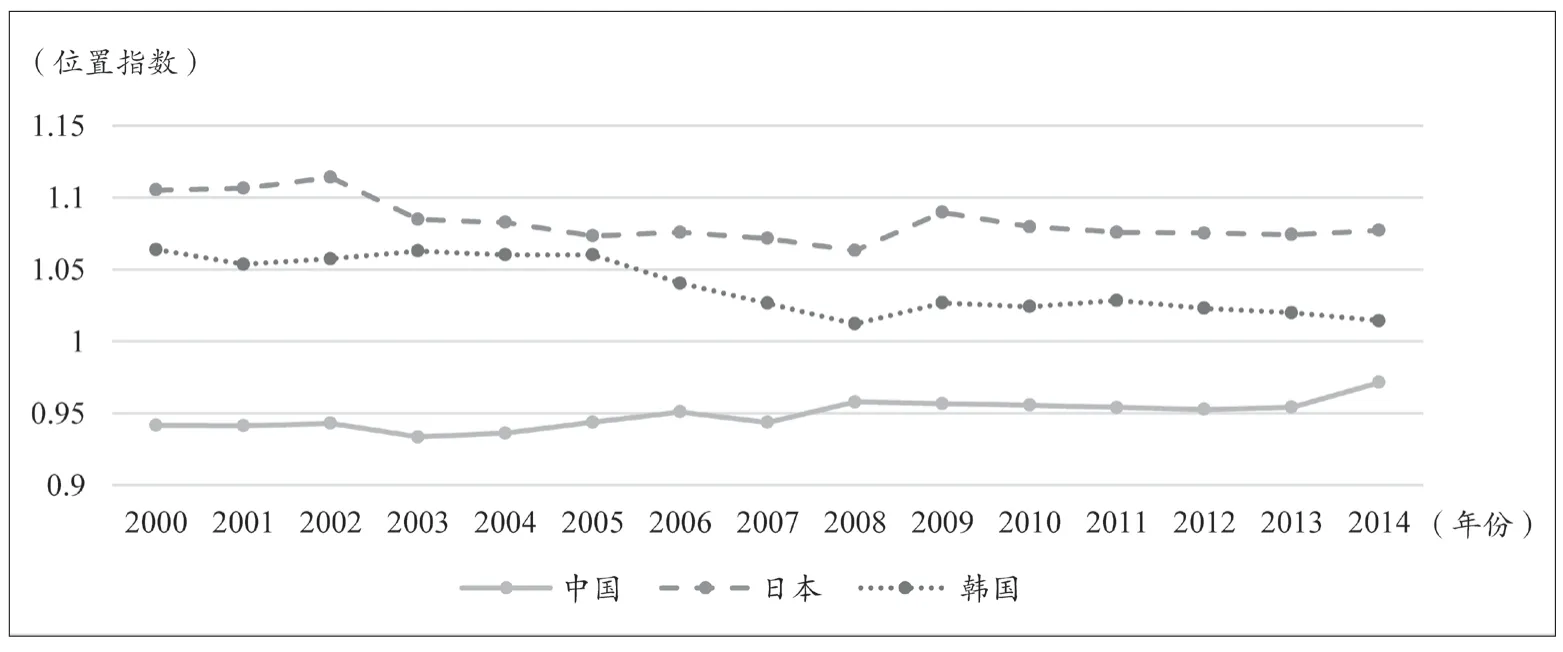

图2为2000—2014年中日韩制造业位置指数的变化趋势。从静态角度来看,日本的制造业全球价值链位置指数高于韩国,并且二者指数均大于中国。从动态角度来看,中国在2000—2005年呈现出下降的趋势,2006年之后的几年处于回升状态,2010年又出现小幅度下降。原因在于:中国自2001年加入世界贸易组织(WTO)后,加快了加工贸易的进程,对外贸易发展的主要力量演变成加工贸易。①赵玉焕等:《中国参与全球价值链分工的测度及对就业的影响研究》,载《经济与管理研究》,2019年第2期,第13—26页。中国对外国进口中间品的依赖加深,因此在全球价值链上的位置下降。2006年以后,我国劳动力成本逐渐上升且资源环境压力增大,为保持高利润,需将加工企业向更具成本优势的东南亚地区转移,并且中国贸易经济转型,向中高技术行业升级,使得GVC制造业地位上升;日本在2000—2005年出现了下滑趋势,因为日本政府多次采取扩张性的财政政策来刺激经济,财政赤字进一步扩大,原本停滞的实体经济面临较大的困境,始终没有走出泡沫经济的阴影,国际地位有所下降,但2006年之后又略有提升,归因于日本采取的“经济复苏”计划初见成效;2009年之后,日本的GVC位置指数又略有下降。韩国的GVC位置指数在2000年和2007年分别出现了下滑的趋势,前者是因为韩国在1991年进入经济转型调整期,因增强产品的国际竞争力,不断提高产品的技术和科技含量,从而导致外贸依存度过高,后者是因为受到2008年金融危机的影响,GVC位置指数下滑。

农村土地经营权人对农地投入了大量资金、技术和劳动,对农地改良、价值提升起到了重要作用,当农地被国家征收时,让其取得一定的征收补偿符合法理。具体的补偿数额应主要根据农地上的农用设施及附着物的价值,结合土地经营权人对农地改良经营的状况而定。为防止农地被非农化、非粮化利用,应当对农村土地经营权施以合理的限制。可以通过立法明确规定:农村土地经营权人必须从事农业生产经营,违犯法律、改变土地用途者要受到相应的行政处罚,其土地经营权被集体经济组织收回。对于那些对耕地破坏严重或多次改变农地用途,情节较为恶劣的企业与个人,可以建立黑名单制度,禁止其再次取得农村土地经营权。

图2 中日韩制造业位置指数

从图1和图2均可看出,中国与日、韩两国在国家整体GVC和制造业GVC位置上的差距都在逐渐缩小。目前,数字经济规模及其对GVC位置指数的贡献并没有一套统一的测算方法,且中国的数字经济数据过新,不足以说明2000—2014年中国GVC位置上升的现实情况。但国内外机构早期做出的一些研究性测算,可以为数字经济在GVC地位上的传导机制提供有力支持。“数字经济”一词并没有明确的概念和统计口径,以计算机、互联网、通讯、大数据为代表的现代信息技术革命催生了数字经济,这个概念与较早出现的“互联网经济”“信息经济”“电商经济”均有重合。更确切地说,数字经济是对三者的继承和创新。根据美国麦肯锡咨询公司在2014年发布的《中国数字化的转型:互联网对劳动生产率及增长的影响》可知,2010年,中国的互联网经济占GDP的比重是3.3%,在2013年这一比重上升到了4.4%,已经处于领先位置,比一些发达国家还要高,这说明中国互联网的发展对GDP的贡献不断增加;根据中国信息化百人会出版的《信息经济崛起:区域发展模式、路径》可知,1996—2014年中国信息经济年均增速高达23.79%,2014年总体规模已经达到2.73万亿美元,高于日本的1.55万亿美元和韩国的0.90万亿美元。①张新红:《数字经济与中国发展》,载《电子政务》,2016年第11期,第2—11页。同时,自2010年的互联网团购及电商大战以来,中国经济开始了新一轮的数字化转型,不断发展的数字经济为中国传统制造业的数字化升级和全球价值链的提升提供了动力。根据上文所提到的传导机制,数字经济优势国更容易利用数字技术降低贸易成本,从而使得该行业在竞争中获得优势,一定程度上使中国与日、韩两国在全球价值链上的差距缩小。

2.中日韩制造业细分行业位置指数

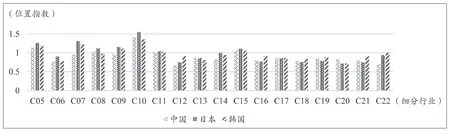

以2014年为例,我们进行中日韩制造业细分行业的横向对比分析。由图3可以看出,日本和韩国的制造业细分行业的位置指数基本高于中国,这说明两国的制造业在全球价值链上均处于比中国高的位置。从中国制造业细分行业的角度来看,中国的C05(食品、饮料和烟草产品制造)、C08(纸和纸制品制造业)、C10(焦炭和精炼石油产品制造)和C15(基本金属制造)高于中国制造业整体的位置指数,但C16—C22的行业明显处于全球价值链的较低位置。可能是因为C16—C22属于中高技术的制造业部门,中国与其他国家在这些行业上产出的贸易附加值还有一定差距。

图3 2014年中日韩制造业细分行业位置指数

近年来,中国跨境电子商务发展迅速,为中国低技术制造业带来新的生机,中国低技术制造业与电子商务结合,可以以更低成本、更高效率进入到较高附加值领域。以C05(食品、饮料和烟草产品制造)为例,与中国老牌食品制造业企业相比,新兴的食品企业利用大数据和互联网优化品宣、生产、销售等流程,在可控成本的前提下更贴近客户需求实现定制化的生产,也带来了GVC地位的提升。

(二)全球价值链参与度指数

1.中日韩整体参与指数

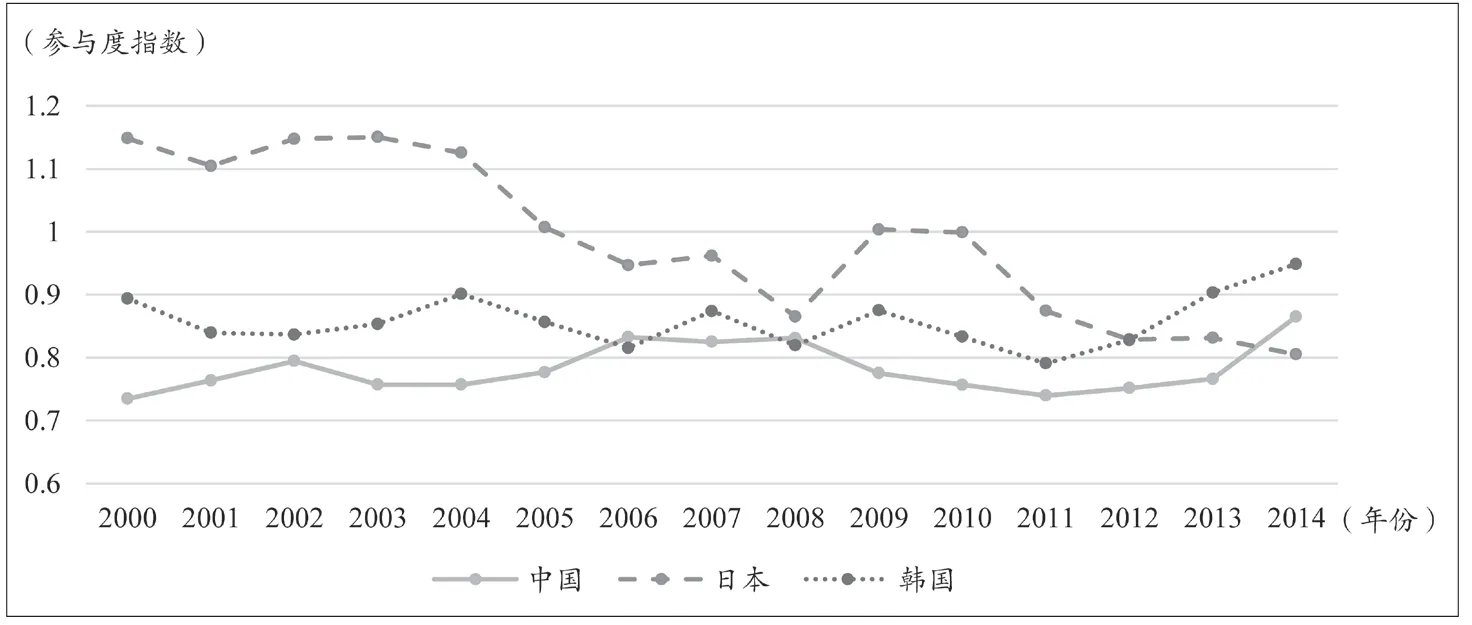

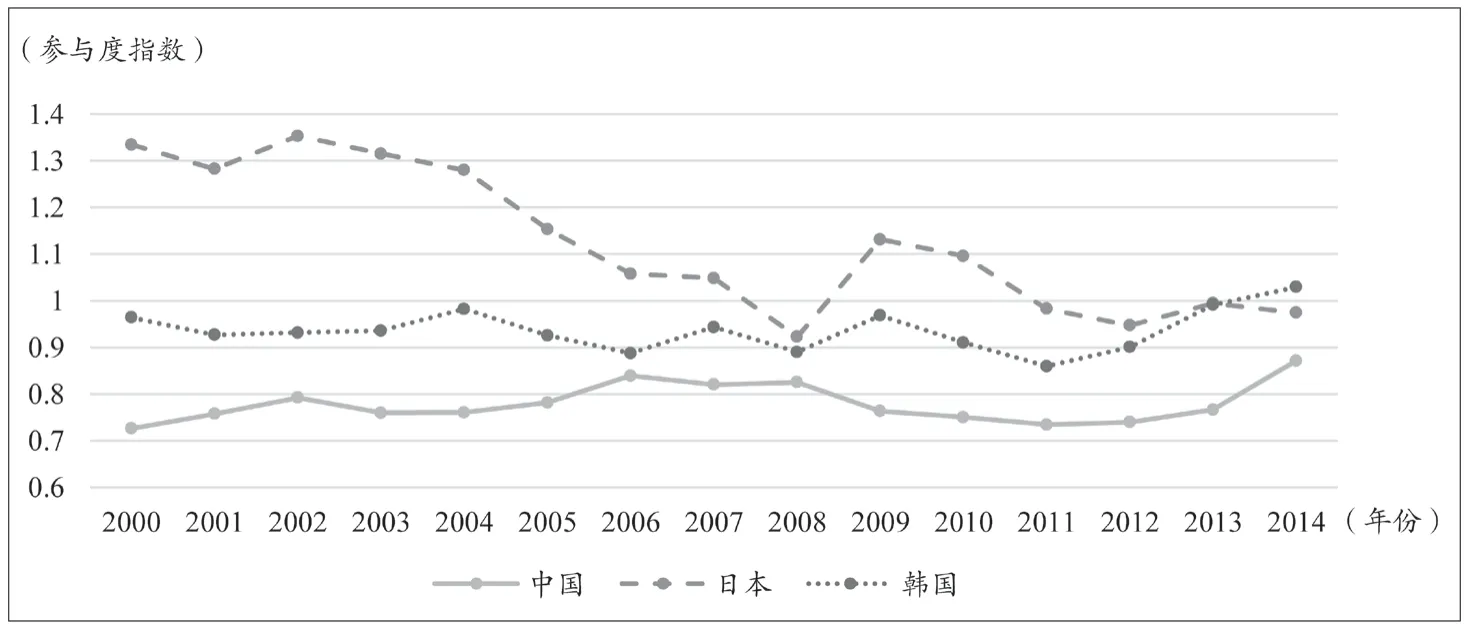

图4和图5分别为2000—2014年中日韩国家和制造业整体的全球价值链参与度变化趋势,二者的变化趋势相同。从静态角度来看,日本的国家和制造业GVC参与度指数最高,其次是韩国,中国最低。从动态角度来看,日本的制造业参与度指数呈现下降趋势,韩国制造业参与度在0.9—1之间小幅度波动,中国呈现出上升趋势,三者随着时间逐渐交汇,2014年,韩国和中国的制造业参与度均超过了日本,说明三国在制造业GVC参与程度上的差距正逐渐缩小。

图4 中日韩国家整体GVC参与度指数

图5 中日韩制造业整体GVC参与度指数

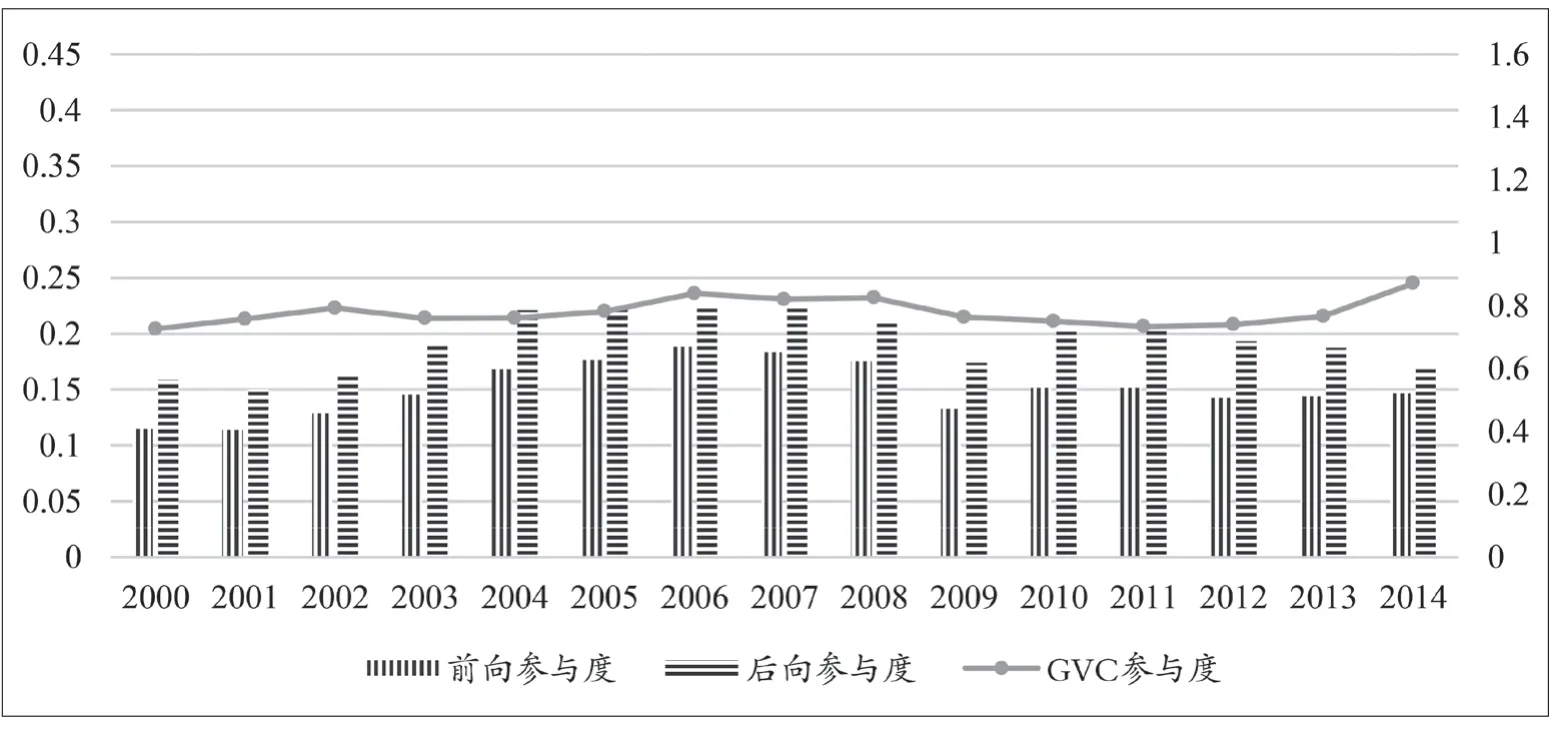

图6为2000—2014年的中国制造业参与度。从静态角度看,中国制造业每年的后向参与度高于前向参与度,说明中国对其他国家出口的中间产品存在较高的依赖;从动态角度看,两个参与度的指标呈现轻微的“倒U型”趋势,前八年逐步上升,在2008年左右达到高点而后下降,说明制造业的中间品进出口都在一定程度受到了金融危机的影响。总体来看,近年来中国制造业的全球价值链参与度有逐渐上升的趋势。

图6 中国制造业参与度

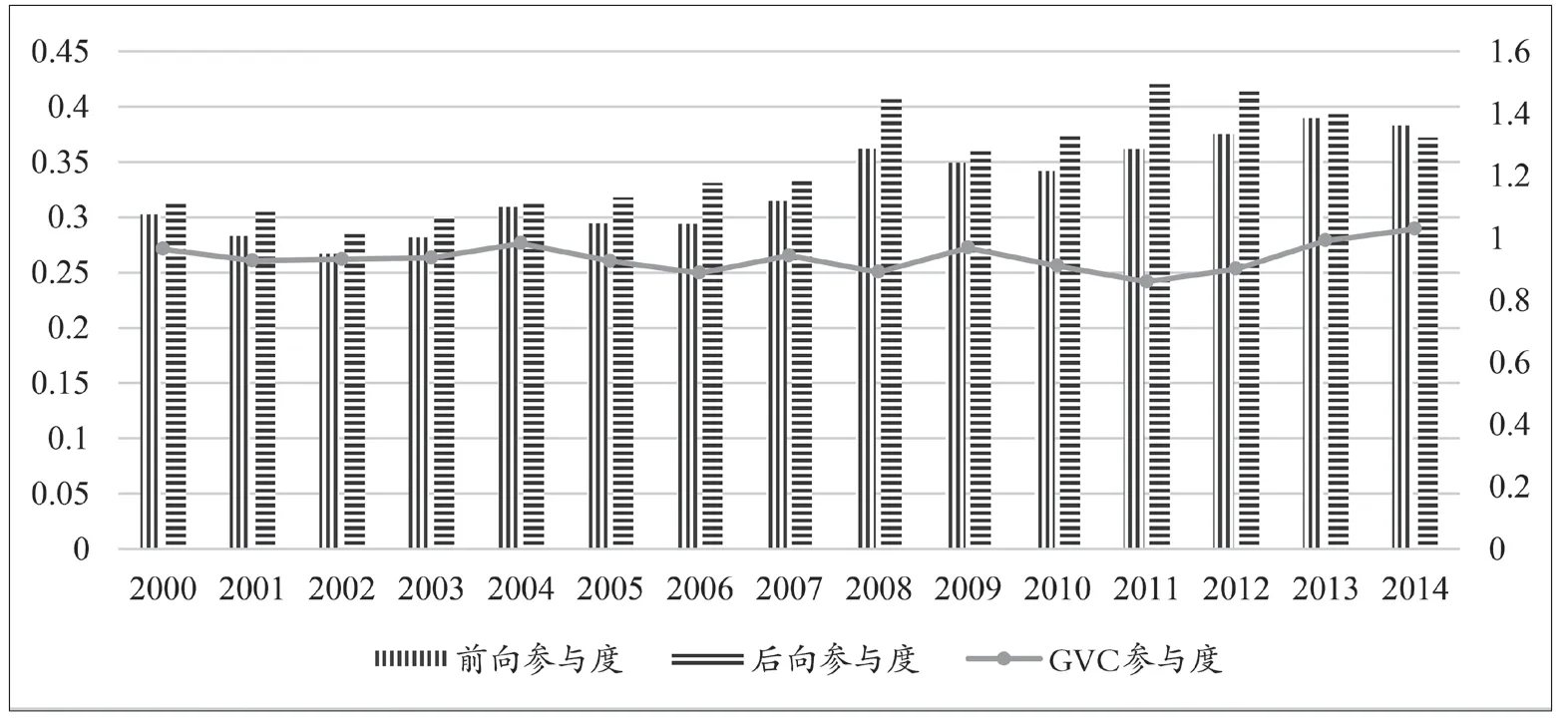

图7为日本制造业2000—2014年的参与度。2000—2007年,日本的前向参与度明显大于后向参与度;2008年以后,两个指标差距缩小,甚至在2014年后向参与度逐步超过了前向参与度;整个趋势也是稳步上升的。从图中折线表示的GVC参与度指数来看,日本制造业在全球价值链的参与度逐步下降,在2008年也存在一个明显的低点,之后虽有回升但整体仍然呈现下降趋势。

图8为韩国制造业2000—2014年的参与度,2001—2014年韩国前向参与度与后向参与度呈现波动上升的趋势,大部分年份的后向参与度大于前向参与度,与日本和中国的相关数据相比整体呈现较高水平,同时GVC参与度较为平稳。

图8 韩国制造业参与度

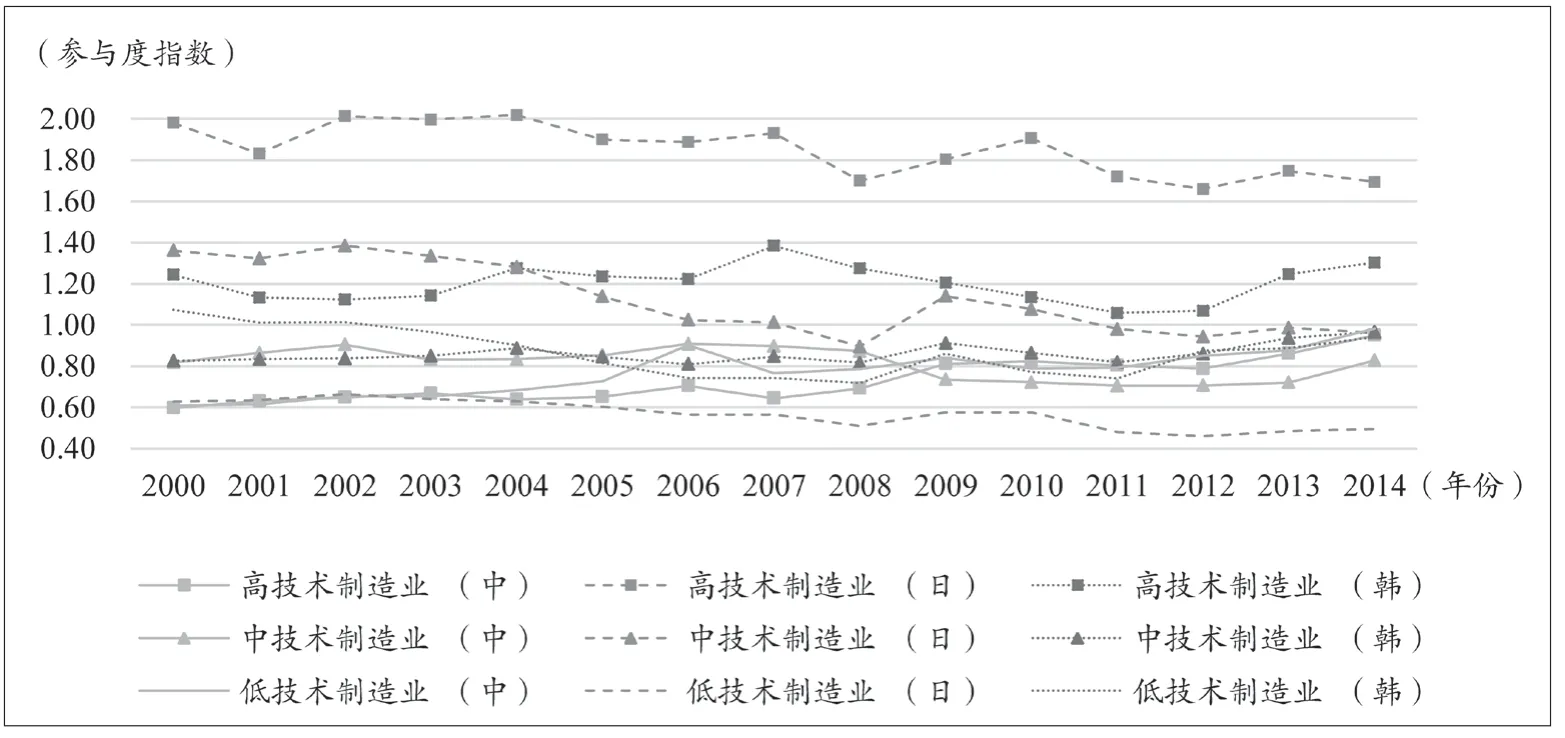

图9为2000—2014年中日韩行业层面的全球价值链参与度。高、中、低三类技术制造业分别以不同的嵌入模式参与到全球价值链分工中。在高技术制造业中,日本和韩国的GVC参与度指数大于1,说明两国以前向嵌入模式参与到全球价值链分工,即日、韩两国主要向世界各国提供中间品,该值越大,从供给角度说明日、韩两国对全球价值链的依赖程度越大。这是因为日韩出口的产品最终包含了世界多国的生产制造环节,每一生产工序都带来了相应的价值增值。尤其是日本以生产高附加值产品为主,在全球价值链分工中扮演着领导者的角色,出口的产品在全球价值链的不同层次实现了多次跨越,价值链的长度不断延伸。①肖雪、牛猛:《日本参与全球价值链的模式与地位演进研究——基于附加值贸易的考察》,载《日本问题研究》,2018年第1期,第30—41页。因此,日本的参与度在三国的高技术制造业中排第一位。但近年来,日本高技术制造业的创新优势逐渐脱离消费市场,电子产品等国际竞争产品也是在已有的基础上进行完善和创新,导致日本出口中的核心零部件的种类逐渐丧失竞争优势。因此,日本的GVC参与度逐渐下降。起初,中国以后向嵌入模式转变为主,但随着时间推移,中国参与度指数呈现出增长趋势,在2014年参与度已经接近于1,这说明中国的前向参与度在增加,制造业国内增加值稳步增长。

图9 中日韩高、中、低技术制造业参与度指数

在中技术制造业中,日本的参与度依旧处于第一,但在GVC参与程度方面依旧低于高技术制造业。中、韩两国在中技术制造业方面参与程度在金融危机之前较为稳定;在金融危机之后,中国参与GVC分工的程度稍稍减弱,韩国却提高了GVC参与度。

在低技术制造业中,韩国参与GVC的程度最高,这主要因为其贸易发展历史悠久,全球价值链拉长。但中国参与GVC的程度也在逐年加深,与韩国之间的差距逐渐缩小。

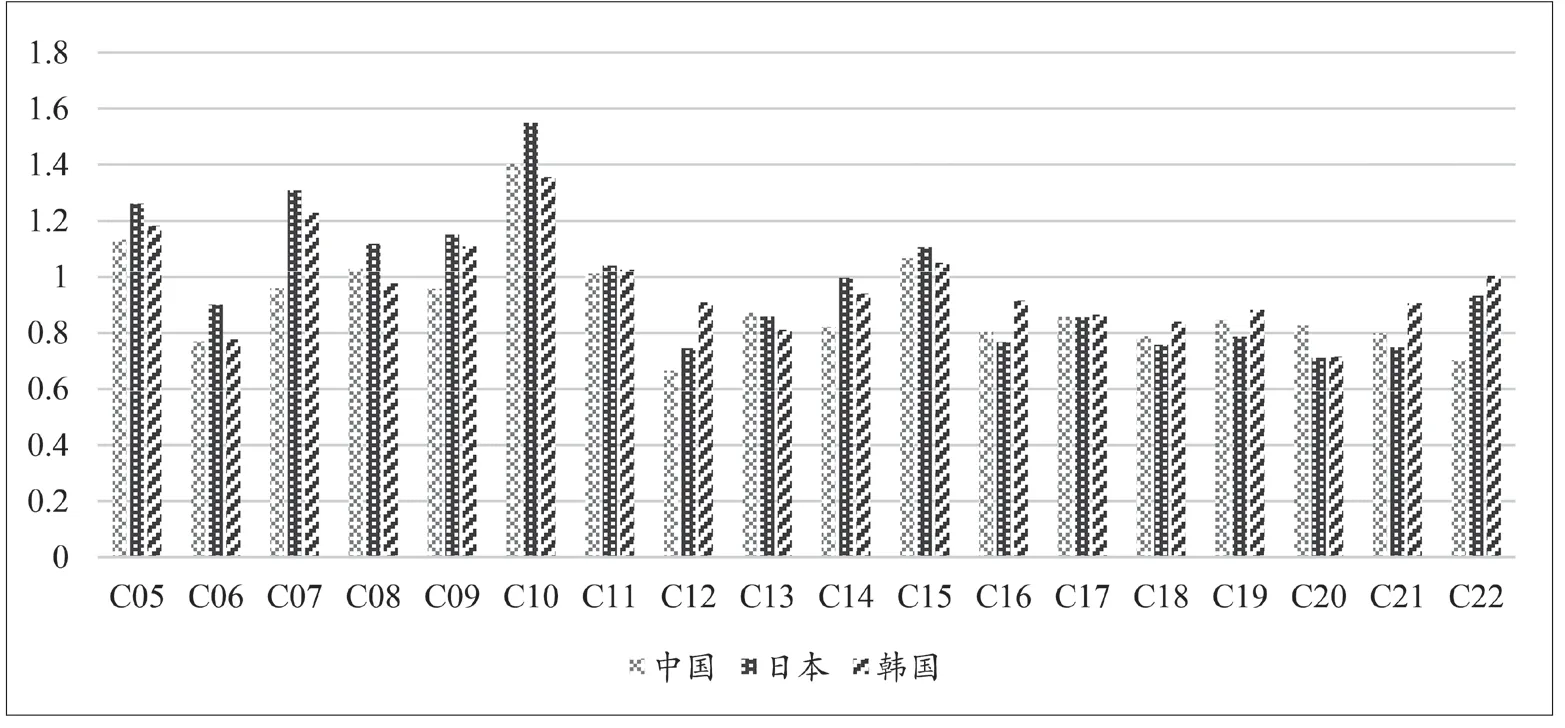

图11是2014年中日韩静态的制造业细分行业参与度比较,中国在C05(食品、饮料和烟草产品制造)、C07(木材、木材制品及软木制品的制造)、C12(基本医药产品和医药制剂制造)、C22(家具制造,其他制造)行业中参与度最高,韩国在C06(纺织、服装、皮革制品制造)、C08(纸和纸制品制造业)、C10(焦炭和精炼石油产品制造)、C11(化学品及化学制品制造)、C13(橡胶和塑料制品制造)、C14(其他非金属矿物制品制造)、C15(基本金属制造)等行业最高,其余行业日本的参与度最高。

图11 2014年中日韩制造业细分行业参与度对比

从动态角度看,2000—2014年,中国制造业大部分细分行业参与GVC的程度均出现了明显提升的相似特征。尤其是化学品与非金属矿产品制造业,电子、电器与光学设备制造业,纺织、皮革制造业,家具制造业等方面的参与指数都有了明显加强。但日本的化学品与非金属矿产品制造业,电子、电器与光学设备制造业的参与度指数均出现了明显的下降,但相对中、韩两国来说,优势依然显著。韩国的电力设备制造业和汽车、挂车制造业参与GVC程度明显加深。

根据图9、图10、图11可得出,中国在高技术和低技术制造业上GVC参与程度逐渐呈现出增长趋势。高技术制造业受数字化和信息技术程度影响较大,而研发经费也多是投入到化学品制造业、电子、电器、汽车制造业等高技术制造业。例如,位于广州市花都开发区的汽车产业基地,有57家企业均利用互联网搭建全自动生产化平台,实现多品种、小批量的柔性制造,该产业基地受数字化影响较深,于2016年实现了地区生产总值1168亿元。根据数据显示,2019年,该产业基地的研发经费投入高达35.3亿元,这意味着创新驱动能力的培养也会不断提升未来高技术制造业GVC参与度。数字经济加快了制造业中各生产环节指令及信息的传递,实现了生产过程的数字化,推动了制造业价值链经营效率的提升,在一定程度上促进了中国在这些行业中的产业升级的速度,并相对提升了GVC地位。而对于低技术制造业而言,将出口产品与互联网技术相结合,根据数字经济传导机制和现实情况可知,可以降低单位人力劳动成本和贸易成本,使得下游部门的产品竞争力得到增强,国内增加值稳步增长。例如,浙江义乌等服饰、纺织业密集地区,利用跨境电商出口,释放了高达十亿元的库存压力,将业务范围扩展到全球各个角落,使中国低技术制造业在全球价值链中的参与程度加深。①王伟玲、王晶:《我国数字经济发展的趋势与推动政策研究》,载《经济纵横》,2019年第1期,第69—75页。

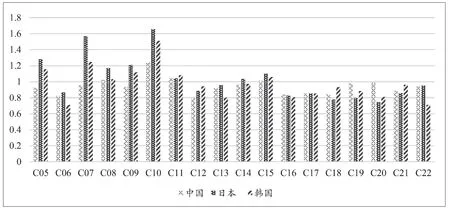

图10 2000年中日韩制造业细分行业参与度对比

(三)新显性比较优势指数(NRCA)

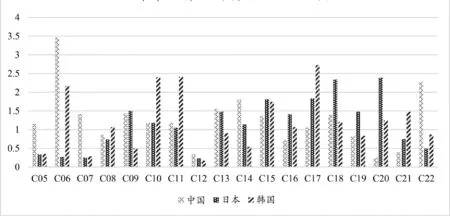

中日韩在2000年和2014年的制造业细分行业的NRCA指数如图12、图13所示。我们可以得到以下结论:2000年,中国在纺织、服装、皮革制品制造业以及家具制造业和其他制造业的NRCA指数较高;日本在电力设备制造业和汽车、挂车和半挂车制造业具有较高的NRCA指数;而韩国在焦炭和精炼石油产品制造、化学品及化学制品制造以及计算机、电子产品和光学产品制造等领域具有明显的比较优势。

图12 2000年中日韩制造业NRCA指数

图13 2014年中日韩制造业NRCA指数

2014年,中国制造业的NRCA指数明显上升,在某些领域中与日、韩两国的差距逐渐缩小。例如,计算机、电子产品和光学产品制造业的NRCA指数由原来的1.06提高到1.84,但在家具制造业和其他制造业上的比较优势明显下滑。值得注意的是,虽然中国在计算机、电子产品和光学产品领域的NRCA指数有所上升,但在这一领域,与中国和日本相比,韩国仍具有相当的比较优势。日本在汽车、挂车和半挂车制造领域的NRCA指数明显增长,较2000年有较大优势。

从动态角度看,2000—2014年,日本在中技术制造业的NRCA指数有较大幅度的增长,韩国在高技术制造业的NRCA有小幅度增长,在中技术制造业方面的NRCA指数有下降趋势。同时,经济增长使中国制造业的技术含量不断上升。到2014年,中国在中、高技术制造业的NRCA指数都有较高增长。

五、政策建议

从以上分析可以看到,从整体参与度来看,中日韩在世界的价值链地位并不占据绝对优势。然而,随着经济增长,在世界经济格局变动等外界因素的影响下,中日韩在世界上的价值链地位都有所提高。另外,在制造业的细分行业中,中日韩各有擅长之处,这种现状意味着三国在未来的区域合作中仍具有许多潜力与巨大发展空间。

从细分行业角度看,中日韩的制造业有错位发展空间,具有独特的互补优势。虽然三国制造业的GVC地位在2000—2014年有较大变化,但整体来说,在高技术制造业领域仍具有明显优势。当然,中国制造业中的技术含量也有明显提高,在保持着低技术制造业稳定发展的同时,中技术制造业和高技术制造业的GVC地位与日韩中高技术制造业的GVC地位差距逐渐缩小。

从数字经济角度看,国家对其重视程度越来越高。2020年两会期间通过的《关于2019年国民经济和社会发展计划执行情况与2020年国民经济和社会发展计划草案的报告》中出现了许多方向标意义的关键词,如线上线下融合消费、全国性一体化数据中心、工业互联网、智能制造、智慧城市、智慧政务、农村电商等。该报告与前后一系列的政策构建了顶层设计和具体措施相互支撑的政策体系,形成了各方面推动数字经济发展的强大合力。

通过以上分析,基于数字经济的发展视角,针对提升中日韩制造业的协作水平和中国制造业在全球价值链中的竞争力,本文提出如下建议:

(一)进一步认识中日韩在价值链的互补优势,提高三国在制造业的协作水平

东亚地区的发展一直离不开人口红利的影响,但近年来人口红利、交易红利逐渐消失,导致一些劳动密集型的传统制造业的发展举步维艰。尽管如此,作为中日韩经济的重要支柱,传统制造业不应该是产业中被放弃的一环。2020年爆发的新冠肺炎疫情导致全球供应链波动,证明了一国或一个区域内拥有完整产业链的重要性。据以上分析结果可以看出,中日韩在全球价值链中处于不同位置,形成彼此错位互补的优势,提高三国间行业的协作水平,有助于进一步提升三国在全球价值链中的位置。虽然中国的高技术制造业、中高技术制造业在三国中处于劣势地位,但是由于拥有世界上最完整的产业链,中国可以为中日韩制造业发展提供稳定的原料供应。

具体来说,中日韩制造业不应该是简单地把消费品投入市场,应该从原来单纯地向国内、国际市场销售商品,转向供应链带动市场发展,延伸产业价值链,促进产业互联网发展,利用互联网打通供应链之间封闭的环节。比如,可以从最原始的生产环节及凭证单据开始,将其全部上传至系统,通过科学技术手段对产业中发展较差的环节提供有针对性的服务;迎合数字化发展趋势,打造出一个将生产链、供应链、商流、物流结合起来的产业互联网平台,优化劳动资本占比,降低生产成本和贸易成本,促进中日韩价值链升级。

(二)进一步提升中国制造业在全球价值链中的竞争力

1.提供良好环境和人才支持,提升高技术制造业发展水平

数字经济引发的新业态和新商业模式的出现,使得全球价值链不断向数字化与智能化发展。詹晓宁、欧阳永福(2019)的研究发现,跨国公司受到数字化的生产运营流程的影响,客观上推动了价值链部分或整体上的数字化;跨国公司也更多地进行了业务外包,制造业服务化趋势明显。此外,受到数字化管理方式的冲击,价值链逐渐去中介化,跨国公司的商业模式也逐渐向生产定制化变更。①詹晓宁、欧阳永福:《数字经济下全球投资的新趋势与中国利用外资的新战略》,载《管理世界》,2018年第34期,第78—86页。根据对中日韩制造业细分行业中GVC参与度的分析,2000—2014年中国在化学品与非金属矿产品制造业,计算机、电子产品和光学产品制造业、纺织、皮革制造业和家具制造业的参与度指数有明显提升。根据测算出的NRCA指数,中国在计算机、电子产品和光学产品制造业的新显性比较优势也在逐渐上升,不难推测,中国在未来也会继续加大对计算机、电子产品和光学产品制造业的支持力度。现实中,中国确实正在提升高技术制造业的发展水平,比如通过华为等龙头企业的发展,提高中国相关行业的国际知名度,进而提升中国在该行业中全球价值链的位置。

为了继续提高高技术制造业在全球价值链中的参与度,中国不仅要对一些代表性企业进行政策倾斜,给予鼓励扶持的政策支持手段,还应该对一些正在发展中或具有优质创意的中小型企业给予一定的补贴,为海外留学人才、国内高级人才提供完善的落户政策和人才引进政策,为高技术制造业发展提供良好的市场环境和人才支持;同时,构建数字化的生产和运营流程,打破地域限制,为更多的海外人才或外籍专家参与中国的制造业生产运营流程提供便利;借鉴跨国公司提升管理效率的方式,利用网上协作平台,将部分生产过程转移出去,通过业务外包提高中国高技术制造业的专业化水平。推动中国高技术制造业摆脱原来动力不足的生产模式,可以更好地参与到全球价值链的生产过程中。

2.直接引入数字经济设备,提升中技术制造业发展水平

按照技术水平来划分,中国具有明显比较优势的C14行业(其他非金属矿物制品制造业)和C18行业(电力设备制造业)分别属于中低技术制造业和中高技术制造业,在全球价值链中的参与度均较高。何文彬(2020)指出了数字化对我国制造业全球价值链高端化具有推动作用,但根据行业部门的知识密度,这一作用存在差异。①何文彬:《全球价值链视域下数字经济对我国制造业升级重构效应分析》,载《亚太经济》,2020年第3期,第115—130页。他认为,数字化投入上升1%,中低知识密集度的制造业部门全球价值链参与度攀升0.024%,中高知识密集度的制造业部门全球价值链参与度攀升0.035%。因此,为提高中国中技术制造业在全球价值链中的国际竞争力,可以尝试将生产性服务业融合进中技术制造业中,比如:在数字经济发展的趋势下,直接投入AI设备和智能生产机器等新产品,通过引入数字化技术直接促进价值链结构中产品升级,完善中技术制造业的生产流程,推动中技术制造业提升在全球价值链的地位。

3.通过数字经济改变要素禀赋和贸易成本,提升低技术制造业发展水平

在低技术制造业中,与日、韩两国相比,中国在食品、饮料和烟草产品制造业,木材、木材制品及软木制品制造业中占据明显优势地位。总体来看,中国低技术制造业的全球价值链参与度与韩国相比较低,但是差距在不断缩小。低技术制造业具有技术含量低、劳动和资本含量高的特点,受原材料和劳动力价格变化影响较大。裘莹、郭周明(2019)的相关研究认为,数字经济可以通过网络连接效应降低低技术制造业的中小企业价值链攀升难度、降低交易成本;中小企业可以利用数字化技术创造新价值,并且利用大数据算法重构供应链治理结构。①裘莹、郭周明:《数字经济推进我国中小企业价值链攀升的机制与政策研究》,载《国际贸易》,2019年第11期,第12—20页。

因此,在低技术制造业中,可以依托数字经济发展趋势,运用云计算、云学习等新科技,提高劳动生产率,并通过加入现有的智能物流、智慧供应链平台,通过数据分析,为厂商提供最优库存管理决策支持,降低贸易成本,解决传统低技术制造业产能过剩、产品滞销的局面,提升国际化参与度,进一步促进中国低技术制造业实现全球价值链位置攀升。

猜你喜欢

小学教学研究(2022年18期)2022-06-29

金桥(2021年6期)2021-07-23

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

甘肃教育(2020年24期)2020-04-13

金桥(2019年11期)2020-01-19

劳动保护(2019年3期)2019-05-16

金桥(2018年10期)2018-10-09

消费导刊(2017年24期)2018-01-31

广东造船(2016年2期)2016-05-04