新冠疫情下政府补助对传媒业财务绩效的影响

2021-10-15 15:06凌凯刘清元谢洪怡王南

经济研究导刊 2021年26期

凌凯 刘清元 谢洪怡 王南

摘 要:新冠疫情给我国影视传媒业带来了现金流恶化、净利亏损等巨大的影响。面对困局,国家及时发布财税措施助传媒业渡过难关。以万达电影股份有限公司为案例,通过四大财务指标分析,探究疫情补助对企业绩效的影响。结果表明,疫情期间政府补助有利于缓解企业资金压力,改善资本结构,提升偿债、盈利及发展能力。同时提出筹集资金、提升行业集中度及合理运用政府补助等建议。

关键词:新冠疫情;政府补助;企业绩效;万达电影

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2021)26-0125-05

引言

自新型冠状病毒疫情爆发以来,全国经济遭受了前所未有的重大打击,其中影视传媒企业仅当期营收便同比下降93%。面对困局,国家迅速施以援手,金融、财税、人资措施三管齐下,在直接授予疫情特殊补贴的同时,免征企业生活服务收入增值税、发放稳岗补贴及失业保险安抚相关从业人员,多线并行,帮助影视传媒企业渡过难关。

但即便如此,影视传媒企业的业务框架、财务绩效等仍然受到重大影响,导致中小企业步履维艰,被龙头企业并购整合,从而引发新一轮行业洗牌。而学术界长久以来对政府补助与企业绩效的关系往往持正向影响与负向影响两种不同观点,且其研究多数采用实证分析的方法,此方法下,特殊背景的数据往往被剔除或被海量数据影响,无法得到特定背景的真实情况。因此,研究疫情时期政府补助对我国影视传媒业的绩效影响意义重大,且具有一定新颖性。本文采用案例分析角度,在现有理论框架、数据的支撑上,选取影视传媒业中具有代表性的万达电影股份有限公司(以下简称万达电影)作为具体研究对象,分析政府补助对企业关键财务指标的影响,挖掘行业共性,同时提出适当建议,以帮助企业适应疫情时期行业市场的变化。

一、新冠疫情政府补助对万达电影财务绩效影响的案例分析

(一)行业背景概况

近年来,影视传媒业在政策及技术的双重利好下发展迅速,但也出现了部分空壳公司浑水摸鱼的现象。2019年,随着政策的收紧,影视传媒业经历了一轮洗牌。据相关报道,2019年全国共有近3 000家影视公司注销。2020年疫情来袭,全国影院停映,据财汇金融数据显示,整个2020年上半年度票房仅为20.31亿元,同比下降93%。

(二)萬达电影概况

全行业低迷的同时,曾经的龙头——万达电影的日子也不好过。

2015年1月,万达电影股份有限公司正式登陆A股市场。2017年前凭总市值和年度盈利高居电影市场第一的宝座。然而,随着政策的逐步收紧及影视布局问题的影响,万达电影业绩于2018年后逐渐下滑。2020年疫情影响下,万达电影一季度营业收入12.55亿元,尚不足营业成本,净利润亏损达6.1亿元。根据一季报,疫情期间万达电影一季度确认政府补助为2 666.8万元(见表1)。

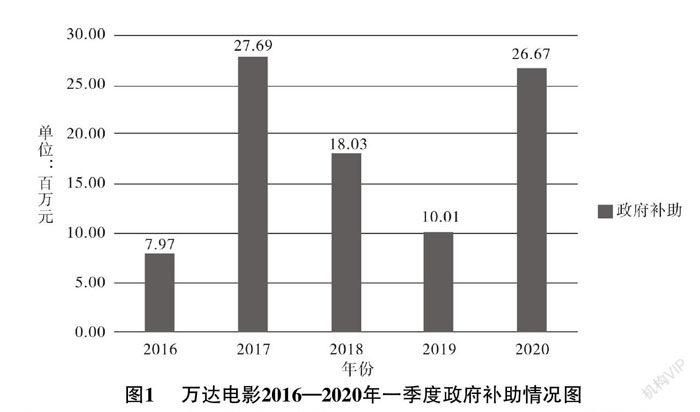

据图1,万达电影政府补助近五年内波动较大,呈“U”型趋势。2016—2017年间补助金额大幅度上升,增幅达到247.4%。之后,2017—2019年间补助金额持续下降。2019—2020年间再度大幅攀升,补助金额攀升至2 667万元,增幅达166.43%。

(三)万达电影的财务影响分析

1.营运能力

对于立足院线收入的企业来说,营运能力无疑是其命脉所在。它反映了企业运用资产赚取利润的能力,是盈利能力和偿债能力的基础。

由于万达电影所处传媒影视业的特殊性,存货周转率等传统商业指标无法准确衡量其营运能力,因此,本文选取了平均资产总额和总资产周转率进行分析。

据表2数据对比,我们得出以下结论。

(1)万达电影营运能力持续下滑,受疫情影响巨大

2016—2020年间,万达电影总资产周转率持续下滑,低谷时下滑率达11.97%,跌幅巨大。应收账款周转天数五年数据分别为11.69、18.28、26.93、50.21和162.59天,表明资产逐渐缺乏流动性,也可印证这一结论。2020年与2019年一季度数据同比增加了223.8%,疫情影响巨大。

(2)政府补助对万达营运能力影响较微弱

剔除政府补助后的总资产周转率波动幅度均在0.01%—0.02%之间,说明政府补助资金相较于万达电影自身营运周转资金基数较小,对其营运能力影响不够显著。

2.盈利能力

盈利能力为企业资本增值的能力,是管理层和投资者关注的核心。本文侧重对万达的资产报酬率和净资产收益率进行分析。

万达营业的非经常性损益主要由政府补助构成,2019年达到了最高值120.20%,成为构成净利润的主要支柱。尽管因企业经营性质,政府补助对净利润的提升空间不大,但在营收同比下降70%,利润总额同比下降236%的疫情时期,对净利润的粉饰起了雪中送炭的作用。

由表4可知,资产报酬率与净资产收益率2016—2020年内整体呈下跌趋势。究其原因,一方面,国家政策收紧,企业税收及人力成本上升;另一方面受到传统(光线传媒凭借《哪吒》重回市场第一)及新兴竞争对手(短视频平台的兴起)的联合打压,对万达的院线业务造成了一定冲击。

屋漏偏逢连夜雨,疫情爆发,其当季营收大跌70%,净利润也暴跌至亏损,资产报酬率与净资产收益率直接跌破零点,呈负比率状态(-2.35%和-4.44%)。

结合图2、图3,可以更直观看出以下情况。

(1)政府补助与当期盈利能力呈正相关

剔除政府补助金额后,各年的资产报酬率与净资产收益率均有不同程度的跌幅,且政府补助金额越大,各能力指标剔除下跌幅度越大。

(2)疫情时期政府补助对盈利能力正向影响明显高于往年均值剔除政府补助所产生资产报酬率2016—2019年变动均值为0.08,同时2020年变动值为0.1,同比增长25%;净资产收益率2016—2019年变动均值为0.137,而2020年变动值为0.2,同比增长45.9%

猜你喜欢

新丝路(下旬)(2020年4期)2020-04-23

中小学心理健康教育(2020年10期)2020-04-13

大经贸(2020年1期)2020-04-07

大经贸(2020年1期)2020-04-07

时代金融(2016年29期)2016-12-05

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18