传染病流行对我国商品期货市场收益和波动的冲击效应研究

2021-10-14 23:10陈晓丹

海南大学学报(人文社会科学版) 2021年5期

尚 悦,杨 坤,陈晓丹

(1.云南财经大学a.马克思主义学院;b.金融学院,云南 昆明6 502211;2.东南大学a.经济管理学院;b.金融复杂性与风险管理研究中心,江苏 南京 211189)

始于2019 年年底的新冠肺炎(Corona Virus Disease 2019,COVID-19)疫情大流行,对全球社会稳定、经济增长和金融安全都造成了巨大的冲击。本次新冠疫情的暴发是典型的全球公共卫生危机事件,它具有明显的突发性、紧急性和超强破坏性等显著特征,其对公众健康、经济发展和社会稳定的冲击作用不容小觑。目前,新冠疫情在全球范围内的蔓延趋势依然没有得到全面有效的控制,其对全球经济和金融市场的影响将会长期存在。

我国在应对此次公共卫生危机中展现出来的高效决策、统一指挥和迅速执行能力,为全球抗疫实践做出了积极的榜样。同时,我国经济和金融系统在此次危机中表现出的强大韧性和恢复能力也同样创造了许多举世瞩目的奇迹。由于疫情造成的人员流动限制、生产供给端减产以及相关产业链停摆等问题,疫情对我国2020 年全面建成小康社会和“十三五”规划目标的实现造成了不利影响。早在2020年2 月,习近平总书记就高瞻远瞩地指出:新冠肺炎疫情不可避免会对经济社会造成较大冲击。越是在这个时候,越要用全面、辩证、长远的眼光看待我国发展,越要增强信心、坚定信心。综合起来看,我国经济长期向好的基本面没有改变,疫情的冲击是短期的、总体上是可控的,只要我们变压力为动力、善于化危为机,有序恢复生产生活秩序,强化“六稳”举措,加大政策调节力度,把我国发展的巨大潜力和强大动能充分释放出来,就能够实现今年经济社会发展目标任务①习近平:《在统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议上的讲话》,《人民日报》2020 年2 月24 日第2版。。因此,探讨传染病流行态势对我国经济和金融系统产生的冲击,对于政府制定科学合理的市场监管政策以及相关企业和投资者进行精确的风险对冲等问题都具有极其重要的理论和实践指导意义。

一、文献综述

就检索到的国内外文献来看,早期探讨传染病流行对经济和金融系统冲击的论文较为稀少,举例来说,Rich 等①Rich K.M.,Winter-Nelson A.,Brozović N.,“Regionalization and foot-and-mouth disease control in South America:Lessons from spatial models of coordination and interactions”,The Quarterly Review of Economics and Finance,vol.45,2005,pp.526-540.的研究发现,为控制口蹄疫等动物疾病而采取的干预措施,可为拥有大型畜牧业的地区带来巨大的经济效益。然而,由于疾病媒介跨越国界,只有通过国际协调才能实现监管的全部效益。然而,相关议题研究直到2019 年底的新冠疫情大暴发之后才逐渐增多。目前,国内学者主要聚焦于新冠疫情对我国实体经济和金融市场宏观态势的影响及其对策探讨。比方说,李先德等②李先德,孙致陆,贾伟,曹芳芳,陈秧分,袁龙江:《新冠肺炎疫情对全球农产品市场与贸易的影响及对策建议》,《农业经济问题》2020 年第8 期,第4-11 页。分析了新冠疫情冲击对世界经济、国际农产品市场与贸易产生的重大影响,并就我国加大国内农业生产支持力度、确保国内主要农产品供应以及加快大宗农产品进口步伐等措施提出了相关政策建议。方意等③方意,于渤,王炜:《新冠疫情影响下的中国金融市场风险度量与防控研究》,《中央财经大学学报》2020 年第8 期,第116-128 页。探讨了新冠疫情影响下的我国金融市场风险度量与防控问题。他们的研究发现,作为负向冲击,新冠疫情会对金融市场的风险带来显著的影响,特别是对股票和外汇市场的影响最为显著,且不同市场之间的风险溢出在新冠疫情的作用下有较大差异。张志平等④张志平,朱思颖,吕风光:《新冠疫情的资本市场冲击效应研究》,《会计之友》2020 年第18 期,第131-137 页。探讨了新冠疫情的资本市场冲击效应。结果发现,投资者情绪是新冠疫情存在资本市场冲击效应的重要传导路径。祝坤福等⑤祝坤福,高翔,杨翠红,汪寿阳:《新冠肺炎疫情对全球生产体系的冲击和我国产业链加速外移的风险分析》,《中国科学院院刊》2020 年第3 期,第283-288 页。分析了新冠肺炎疫情对全球生产体系的冲击和我国产业链加速外移的风险。他们的研究表明,疫情引起的产能缺口将对全球生产体系产生明显冲击,跨国企业将加快生产链布局调整,需密切关注疫情造成部分产业链加速外移的风险。胡滨等⑥胡滨,范云朋,郑联盛:《“新冠”疫情、经济冲击与政府干预》,《数量经济技术经济研究》2020 年第9 期,第42-61 页。开展了“新冠”疫情、经济冲击与政府干预的关系探讨,其研究发现,劳动力供给和交通运输行业受到的冲击效应显著高于其他直接冲击,在产业结构上,149 个产业部门中大部分受冲击较为明显,其中第二产业冲击大于第三产业。李贞和李栋⑦李贞,李栋:《重大突发公共卫生事件下的风险治理研究——基于“两微”舆论风险的视角》,《云南财经大学学报》2020 年第12期,第105-112 页。的研究表明,重大突发公共卫生事件的暴发会明显增加社会风险,而经由“两微”所引发的舆论风险,不但与已有社会风险形成叠加,同时又衍生出新的各类风险。周梅芳等⑧周梅芳,刘宇,张金珠,崔琦:《新冠肺炎疫情的宏观经济效应及其应对政策有效性研究》,《数量经济技术经济研究》2020 年第8期,第24-41 页。的研究表明疫情对宏观经济冲击较大,且对就业的冲击要大于对GDP 的影响。对内需(投资、居民消费)的冲击要大于对外需(出口)的影响,疫情对产业的影响是全方位的但程度存在非均匀性等。

另一方面,国外研究则更多从微观层面分析疫情对金融市场造成的相关冲击。Ali 等⑨Ali M.,Alam N.,Rizvi S.A.R.,“Coronavirus (COVID-19)— An epidemic or pandemic for financial markets”,Journal of Behavioral and Experimental Finance,vol.27,2020,pp.100341.发现,中国股市在COVID-19 流行期呈现出相对较小的市场下跌,而对美国、英国、德国和韩国等经济体而言,其股市整体波动率则大幅上升。Zaremba 等⑩Zaremba A.,Aharon D.Y.,Demir E.,et al.,“COVID-19,government policy responses,and stock market liquidity around the world:A note”,Research in International Business and Finance,vol.54,2020,pp.101359.研究了67 个国家对新冠病毒大流行的政策应对有效性,证明非药物干预会显著增加股票市场的波动性。Ashraf⑪Ashraf B.N.,“Stock markets’reaction to COVID-19:Cases or fatalities?”,Research in International Business and Finance,vol.54,2020,pp.101249.的研究显示,64 个国家COVID-19 的增长与股市表现不佳之间存在相关性。COVID-19 感染预测的实时变化与美国股票表现之间存在反向关系。Ort⁃mann 等⑫Ortmann R.,Pelster M.,Wengerek S.,“COVID-19 and investor behavior”,Finance Research Letters,vol.37,2020,pp.101717.使用美国交易层面的数据研究表明,随着新冠疫情的流行,投资者显著增加了他们的交易活动。投资者普遍增加其证券账户的存款,并开立更多的新账户。随着COVID-19 病例数量的翻倍,平均每周交易强度增加了13.9%。Corbet 等⑬Corbet S.,Hou Y.,Hu Y.,et al.,“Pandemic-related financial market volatility spillovers:Evidence from the Chinese COVID-19 epicentre”,International Review of Economics&Finance,vol.71,2021,pp.55-81.的研究表明在COVID-19 疫情正式公布后的几天内,新冠病毒大流行对中国金融市场的影响异常明显和持久。此外,他们发现COVID-19 对比特币市场产生了实质性的方向性溢出效应。Goodell 和Goutte①Goodell J.W.,Goutte S.,“Co-movement of COVID-19 and Bitcoin:Evidence from wavelet coherence analysis”,Finance Research Letters,vol.35,2020,pp.101625.将小波方法应用于2019 年12 月至2020 年4 月的COVID-19 世界死亡人数的每日数据和每日比特币价格。他们发现,在4 月5 日之后的样本期间内,COVID-19的感染水平直接导致了比特币价格的上涨。Sene 等②Sene B.,Mbengue M.,Allaya M.,“Overshooting of sovereign emerging eurobond yields in the context of COVID-19”,Finance Research Letters,vol.37,2020,pp.101746.研究了在COVID-19 的背景下,新兴国家和发展中国家发行的欧元债券收益率过高现象。利用来自48 个新兴国家和发展中国家的面板数据,其研究显示,每天关于已证实感染人数的报告导致债券收益率上升。

更为重要的是,世界银行(World Bank)在2020 年4 月和2020 年10 月发布的《A shock like no other:The impact of COVID-19 on commodity markets》和《Commodity Markets Outlook-Persistence of commodity shocks》两份报告中连续指出③更多相关报告可以参见世界银行发布网址:https://www.worldbank.org/en/research/commodity-markets.,传染病流行主要通过影响大宗商品市场的供给和需求两端造成对实体经济和金融市场的冲击,且这种冲击效应的持续时间和复杂程度难以预测。同时,就检索到的相关国内外文献可以发现,针对我国商品期货市场在疫情冲击前后的反应相关问题还没有得到充分关注。更为重要的是,我国商品期货品种的交易标的已经覆盖了国民经济生产和人民生活的各个重要行业领域,与国民经济发展和人民衣食住行的方方面面密切相关,如农产品、能源、工业金属和纺织品等。

为了跟踪较长时期传染病流行态势变化,本文采用基于百度指数的传染病流行关注度作为我国传染病流行态势的定量测度指标,考察其对我国商品期货市场总体及几类重要相关分类市场收益及其波动的影响,并提出相应的监管政策和避险决策建议。与已有研究相比,本文的不同之处有以下三点:(1)在数据选择上,现有相关研究一般不考察传染流行态势(严重程度)对市场的定量影响,而是通过新冠疫情暴发的时间点(2019 年12 月或2020 年1 月)来考察危机前后市场特征的改变。而本文则采用了基于“病毒”、“流感”和“传染”三个关键词加总的百度搜索指数作为传染病流行态势的定量测度指标,刻画其连续变化对我国商品期货市场的定性和定量冲击作用;(2)在研究方法上,现有研究大多采用基于被解释变量期望值或均值(Mean)的计量模型来度量新冠疫情对相关市场的影响。而本文使用基于分位数(Quantile)的非参数分位数因果关系检验考察疫情流行态势(关注度)对我国商品期货市场在不同分位数(不同收益和风险状态)上的定性作用。进一步,我们运用交叉分位数相关量子图(Cross-Quantilogram)方法深入探讨了新冠疫情暴发前后,传染病流行态势对我国期货市场收益和波动在不同分位数上的定量影响。(3)在研究视角上,现有研究一般关注新冠疫情暴发前后市场特征的静态对比,而本文则进一步采用滚动时间窗(Rolling-window)方法考察在连续样本期间内(特别是新冠疫情暴发前后)两者间的动态影响关系,可以提供更加全面和精确的研究结论。

二、研究方法介绍

(一)非参数分位数因果关系检验

由于计算简便且经济意义明确,长期以来,格兰杰(Granger)因果关系检验方法常被作为讨论市场间领先-滞后关系的标准方法。首先用xt表示传染病流行关注度的变化,同时将我国商品期货指数收益或波动表示为yt,那么标准Granger 因果关系检验的数学表达式如下:

其中,εt为残差序列;p为根据SC(Schwarz Criterion)准则确定的最优滞后期;ai与βi分别为xt-i和yt-i的系数。若所有xt序列的系数同时等于0,不能拒绝xt不是yt线性Granger 原因的原假设,因此能够使用具有a1=a2=...=ap=0 约束的F检验统计量进行判断。

然而,标准Granger 因果关系检验方法不能捕捉市场间的非线性关联,并且只能用于分析单个市场对其他市场条件均值(Expected mean)的影响,因此近年来学者们对该方法进行了改进,从而更加适应真实的金融系统环境。其中,Nishiyama 等①Nishiyama Y.,Hitomi K.,Kawasaki Y.,“A consistent nonparametric test for nonlinear causality:Specification in time series regression”,Journal of Econometrics,vol.165,2011,pp.112-127.提出了k阶非线性因果检验方法,不仅能够反映市场收益率受到的非线性冲击,并且将该影响推广到了波动率甚至更高阶矩(如偏度与峰度)。此外,Jeong等②Jeong K.,Härdle W.K.,Song S.,“A consistent nonparametric test for causality in quantile”,Econometric Theory,vol.28,2012,pp.861-887.发展了一类分位数因果检验方法,能够用于刻画特定市场在不同经营状况下(例如正常状态、熊市或牛市)对另一市场冲击的反应。结合上述两类方法的优势,Balcilar 等③Balcilar M.,Gupta R.,Kyei C.,“Does economic policy uncertainty predict exchange rate returns and volatility?Evidence from a nonpara⁃metric causality-in-quantiles test”,Open Economies Review,vol.27,2016,pp.229-250.提出了一种非参数分位数因果关系检验方法,适用于分析传染病流行关注度变化对商品期货指数收益和波动不同条件分布的非线性影响。对于传染病流行关注度变化xt与商品期货指数收益yt,如果yt的θ分位数不受xt的驱动,则有Qθ(yt|yt-1,...,yt-p,xt-1,...,xt-p}=Qθ(yt|yt-1,...,yt-p} 。相应地,如果xt影响yt的θ分位数,可表示为Qθ(yt|yt-1,...,yt-p,xt-1,...,xt-p} ≠Qθ(yt|yt-1,...,yt-p},其 中Qθ(yt|⋅) 为yt的θ条件分位数(0<θ<1),p为滞后期数。由于篇幅限制,具体检验过程可参考上述研究。

(二)交叉分位数相关性(Cross-Quantilogram)分析

分位数因果关系检验可以考察两个时间序列之间在不同状态下(即分位数水平上)的因果关系。但是,这一方法的主要缺陷是其只能回答是否存在因果关系的定性问题,而无法给出两者之间因果关系强弱,或者被称为方向可预测性(Directional predictability)的定量测度结果。因此,本节讨论Han 等④Han H.,Linton H.,Oka T.,Whang Y.,“The cross-quantilogram:Measuring quantile dependence and testing directional predictability between time series”,Journal of Econometrics,vol.193,2016,pp.251-270.提出的交叉分位数相关性测度(Cross-Quantilogram,CQ),用以进一步考察传染病流行关注度对我国期货市场收益和波动在不同分位数上的定量影响。

交叉分位数相关性测度(CQ)的优势在于,它可以提供两个时间序列之间在不同领先-滞后期数和不同分位数水平上的相关性特征。进一步,该方法比分位数因果关系检验的另一个明显长处在于,它不但能够考察xt序列对yt序列在不同分位数水平上的影响,同时可以考察xt序列在不同分位数水平上对yt序列在不同分位数水平上的影响。换句话说,CQ 方法可以在普通分位数因果关系基础上,拓展不同{xt,yt} 分位数配对的交叉相关特征。举例来说,如果我们考察{xt,yt} 在[0.05,0.10,0.15,…,0.95]这19 个分位数水平上的相关水平,那么CQ 方法可以得到19×19=361 个交叉分位数相关性测度。因此,CQ 方法可以得到更加丰富的{xt,yt} 交叉相关性信息,能够让我们全面掌握在不同疫情关注变化和市场状况下,疫情关注与期货收益(波动)的交叉相关性(方向可预测性),具体CQ 表达式可参考Han 等⑤Han H.,Linton H.,Oka T.,Whang Y.,“The cross-quantilogram:Measuring quantile dependence and testing directional predictability between time series”,Journal of Econometrics,vol.193,2016,pp.251-270.的研究。

三、数据及其描述性统计

根据研究目标,本文选择基于三个关键词(即“病毒”“流感”和“传染”)搜索量加总的百度指数来指示我国传染病流行关注度的高低水平(以下简称为DC),数据频率为日度,搜索范围限定为中国大陆地区(http://index.baidu.com/)。进一步,本文选取中证指数有限公司编制的我国商品期货市场综合价格日度指数来反映商品期货市场的走势(http://www.csindex.com.cn/)。具体来说,我们选取了能够反映我国期货市场整体运行状况的中证商品期货综合指数(以下简称为“商品综合”)、涉及工业生产的中证能源期货综合指数(简称为“能源”)和中证工业金属期货综合指数(简称为“工业金属”),以及和人民生活密切相关的中证纺织材料期货综合指数(简称为“纺织”)与中证农产品期货综合指数(简称为“农产品”)。本文的数据区间为2018 年1 月2 日到2020 年7 月31 日,涵盖了2020 年上半年新冠状疫情暴发阶段及其前两年疫情相对平稳时期的数据,因此不存在样本选择偏差问题,同时有助于分析疫情暴发前后关注度变化对商品期货市场影响的动态演化。

为了保证平稳性,本文分别计算传染病流行关注度与商品期货指数的对数变化率(收益率)rt=100 ×[ln(Pt) -ln(Pt)],t=1,...,T,其中Pt表示百度指数或者期货指数在第t天的观测值。更进一步,本文不仅分析了传染病流行关注度变化对我国商品期货指数收益的影响,同时还从价格波动的角度讨论传染病关注度对我国期货市场的潜在冲击,参考Demirer 等①Demirer R.,Gupta R.,Ji Q.,“Geopolitical risks and the predictability of regional oil returns and volatility”,OPDC Energy Review,vol.43,2019,pp.342-361.与Balcilar 等②Balcilar M.,Bathia D.,Demirer R.,Gupta R.,“Credit ratings and predictability of stock return dynamics of the BRICS and the PI⁃IGS:Evidence from a nonparametric causality-in-quantiles approach”,The Quarterly Review of Economics and Finance,vol.79,2021,pp.290-302.的工作,使用商品期货收益率的平方(r2)作为其波动率的代理指标。表1 为传染病流行关注度与我国商品期货收益率的描述性统计结果。由表1 可知,传染病关注度和其他各类商品期货收益均表现出了明显的有偏与尖峰胖尾分布特征,并且J-B 检验在1% 的显著性水平上均拒绝正态分布的原假设,因此需要全面考察传染病关注度变化对商品期货收益不同条件分布可能存在的非对称冲击作用(Asymmetric impacts)。另外,ADF 和P-P 检验表明所有序列均为平稳时间序列,可以直接进行相关计量模型分析。

四、实证结果与分析

(一)非参数分位数因果关系检验及其滚动时间窗估计

本文采用非线性方法的分位数Granger 因果关系检验,考察传染病流行关注度DC 对我国商品期货市场的收益和波动在不同分位数上(市场状态)的因果作用,将结果整理在表2 中。根据表2,首先,传染病流行关注度DC 对我国商品期货综合指数在不同分位数水平上的收益率和波动率均表现出了显著的Granger 因果关系(除波动率0.9 分位数水平之外),且在不同的分位数水平上,因果关系的显著性不同。

其次,除了商品期货综合价格指数之外,传染病流行关注度DC 对工业金属和纺织品的收益和波动在绝大多数分位数水平上也都具有较为显著的因果引导关系。对工业金属而言,由于传染病的流行在需求端可能会导致工业企业和居民消费需求减缓(如我们在此次新冠疫情期间观察到的汽车消费量大幅度下降等现象),而在供给端由于人员流动限制等因素制约,可能导致工业企业产能不能充分发挥,两者的叠加作用导致了工业品价格的变化和波动性增加。进一步,对纺织品而言,传染病疫情的暴发会加剧对卫生防护用品的需求激增,因此包含棉纱期货等的纺织品期货收益与波动均受到了显著冲击。

最后,表2 的结果显示,我国的能源期货和农产品期货在各分位数水平上,均未受到传染病流行态势的显著影响。就以原油期货为代表的能源期货而言,由于近年来能源市场的金融化以及地缘政治事件的作用使得能源市场受到多重国内外因素的共同驱动,使其不易受到单一因素的影响。同时,我国已经具备了较为成熟的国内成品油调价机制,在稳定油品企业和消费者预期方面发挥了积极作用。而且,在此次新冠疫情暴发之后,中国证监会在2020 年2 月3 日暂停了我国原油期货的夜盘交易,以便更好规避国际市场的风险冲击。上述行之有效的风险防范策略使得我国能源期货市场受到疫情变化的影响较小。另一方面,就农产品期货而言,由于我国对农产品一直都有比较完善的收储计划,对稳定农产品价格和保护农业生产发挥了积极作用。在农产品市场价格低迷的时期,我国对小麦、稻谷等实行托市收储以及对玉米、棉花、油菜籽、食糖等大宗农产品实行临时收储。而在农产品价格上涨过快时期,国家则通过释放农产品储备补充市场供给,从而达到平抑农产品价格的目的。我国对大宗农产品实行政策性收储的出发点,是以市场化为取向,以政府的必要调控为保障,把农产品市场价格维持在合理的价位上,既保护了农民利益,又增强了国家宏观调控能力,保证了农产品市场稳定。在此次新冠疫情大流行阶段,我国农产品价格的稳定表现,再一次证明了我国一系列稳定政策和及时管控措施的有效性和优越性。

表2 传染病流行关注度对商品期货市场的非参数分位数因果关系检验结果

为了进一步考察传染病流行态势对我国商品期货市场收益率和波动率的时变影响特征,本节进一步采用滚动时间窗法(Rolling-window)进行上述非参数分位数因果关系检验。

为了清晰和节省篇幅,图1 只展示了商品期货综合、能源和农产品市场在0.1、0.5 和0.9 三个分位数水平上的统计检验量,其他市场的对应结果备查。图中水平点线为对应检验的10% 临界值水平。图中动态统计检验量如果高于10% 的临界值水平,那么说明该时点上传染病流行态势DC 对期货收益(或波动)具有显著影响;反之,则无法拒绝该时点上传染病流行态势DC 对期货收益(或波动)无显著影响的原假设。

图1 的检验结果表明:首先,除农产品期货外,其余商品期货的收益率和波动率的分位数Granger统计检验量自2019 年12 月底或2020 年1 月初起,均表现出了明显的上升趋势且逐渐表现出显著的因果关系。这一结果表明,新冠疫情的暴发对我国期货市场确实产生了明显的冲击。其次,对于农产品期货而言,在此次新冠疫情暴发之前受到DC 的影响更为显著,其收益率和波动率的检验统计量随着新冠疫情的暴发反而下降的趋势,并且在多数情况下并不显著。产生这一现象的原因可能在于,从2014 年1 月起,我国开始了农产品目标价格改革,坚持市场定价原则,探索推进农产品价格形成机制与政府补贴脱钩的改革,逐步建立农产品目标价格制度。因此,在新冠疫情暴发之前,传染病流行关注度较低时,我国农产品价格能够有效地反映市场供需状况,从而对DC 反映较为敏感。而随着新冠疫情的暴发与升级,我国各级政府认真履行政府储备农产品投放任务,为稳定农产品供应商和消费者的预期和农产品市场价格发挥了巨大作用,从而使得疫情暴发之后的农产品收益和波动反而没有受到疫情剧烈变化的显著冲击;第三,值得注意的是,虽然能源期货的检验统计量在新冠疫情暴发后具有明显的增加,且能源期货收益的统计量在一段时间内显著。但随着我国积极应对疫情冲击和国际能源价格剧烈波动的一系列举措的出台,如在2020 年2 月3 日关闭原油期货夜盘交易等,我国能源期货受疫情冲击的统计检验量呈现出了明显的下降趋势且不再显著,说明我国为稳定国内能源市场所采取的政策措施是非常有效的。而随着2020 年5 月6 日开始原油夜盘交易的恢复,原油期货收益再次受到疫情的显著影响。同时,由于2020 年6 月下旬开始,美国和欧洲疫情的进一步恶化,对于未来经济的担忧使得国际原油价格暴跌,我国原油期货市场受到冲击,能源期货指数波动在一段时期内受到了疫情关注的显著影响。最后,总体上看,0.5 分位数所取得的检验统计量大于0.1 和0.9 分位数,这一结果与静态非参数分位数因果检验的结论保持一致。

(三)交叉分位数相关性结果

分位数因果关系检验可以考察时间序列xt对yt在不同状态下(即分位数水平)的因果关系。但是,这一方法的主要缺陷是其只能回答是否存在因果关系的定性问题,而无法给出两者之间因果关系强弱,或者称为方向可预测性(Directional predictability)的定量测度结果。因此,本节继续采用Han 等①Han H.,Linton H.,Oka T.,d Whang Y.,“The cross-quantilogram:Measuring quantile dependence and testing directional predictability between time series”,Journal of Econometrics,vol.193,2016,pp.251-270.提出的交叉分位数相关性测度(Cross-Quantilogram,CQ)来考察在新冠疫情暴发前后(以2019 年12 月31 日为分界点),传染病流行关注度对我国期货市场收益和波动在不同分位数上的定量影响。

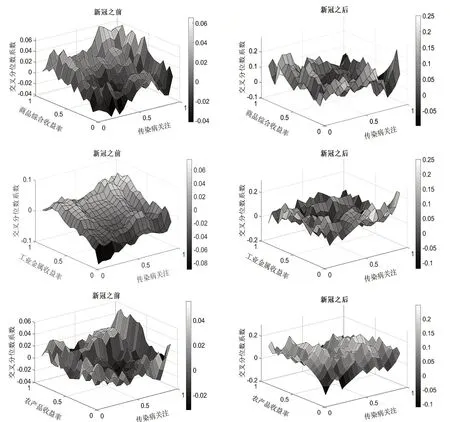

为了节省篇幅,仅在图2 中展示传染病流行态势对我国期货市场综合价格指数、农产品期货指数和工业金属期货指数收益率的交叉分位数相关性结果,而其他收益率及波动的结果备索。从图中可以看出:

图2 传染病关注度与我国商品期货收益的交叉分位数相关性结果

(1)通过对比新冠疫情暴发前后的变化(即左右两列图形结果差异)可以发现,无论是商品期货综合价格还是各分类商品价格,基于投资者关注的传染病流行态势与我国期货收益率的分位数相关性都出现了大幅度的上升。具体来说,新冠疫情暴发前两者的相关性大致处于[-0.08 0.06]区间,而在疫情暴发之后,两者之间的相关性上升至[-0.12 0.25]水平之间。这一现象说明,传染病流行态势在新冠疫情暴发之后对我国商品期货市场的影响显著加大,期货市场的价格涨跌由于新冠疫情的暴发对传染病流行态势的反应更加剧烈。无论是市场监管者还是期货市场的各方交易者,都应该密切关注传染病流行态势的变化对期货价格造成的影响。

(2)总的来讲,在新冠疫情前后,传染病流行态势对我国期货市场的价格影响都具有非对称性(Asymmetry)。也就是说,在疫情传播的不同阶段(传染病关注度的不同分位数水平上),传染病流行态势对期货市场的冲击具有明显差异。在疫情暴发之前,如图中左边一列所示,在传染病关注和期货价格变化的高分位数水平([0.8 1.0])上,两者之间的相关性为正,大致在[0.05 0.06]之间;而在两者的中低分位数水平([0 0.2])上,两者之间的相关性为负值,大致在[-0.1 0]之间。这一结果表明,在期货市场价格快速上涨阶段(高分位数水平),传染病流行态势的加剧(高分位数水平)会导致期货价格涨势的进一步升温;而在期货市场价格快速下跌阶段(低分位数水平),传染病流行态势的减缓(低分位数)会缓解期货价格的进一步快速下跌。进一步,通过观察新冠疫情暴发后的情形可以看出(右边一列图形),疫情暴发之后,这种相关性的非对称现象有所减缓。在两者大部分分位数水平上,传染病流行态势与我国商品期货市场的交叉相关性没有表现出系统性的非对称现象。例外的是,就商品期货综合价格和工业金属价格而言,在传染病流行态势的高分位数水平([0.8 1])上,而期货价格处于低分位数水平([0 0.2])时,两者之间具有更高的正的相关性。

六、主要结论和政策建议

我国经济和金融系统在此次新冠疫情中表现出的强大韧性和恢复能力令全球瞩目。由于传染病大流行可以通过影响大宗商品市场的供给和需求两端造成对实体经济和金融市场的冲击,因此探讨其对我国商品期货市场收益和波动的定性和定量影响无疑具有重要的理论和现实意义。本文运用非参数分位数格兰杰因果关系检验以及交叉分位数相关性等方法,从定性和定量两个角度探讨了传染病流行态势对我国商品期货市场整体和各分类市场的收益与波动冲击效应。

本文的主要实证结果显示:首先,基于非线性方法的分位数因果关系检验结果清晰地表明,传染病流行态势对我国商品期货市场整体价格指数在不同分位数水平上的收益率和波动率都表现出了显著的Granger 因果关系。具体来说,传染病流行态势对我国工业金属和纺织品分类价格的收益和波动具有显著的因果关系,而对能源和农产品期货市场的作用则不明显。这一现象主要得益于我国已经具备了较为成熟的国内成品油调价机制,在稳定油品企业和消费者预期方面发挥了积极作用。同时,我国对农产品一直都有比较完善的收储计划和通过释放农产品储备补充市场供给的机制,对稳定农产品价格和保护农业生产发挥了积极作用。其次,我们运用滚动时间窗的方法,考察了从2019 年3 月至2020 年7 月的传染病流行态势对商品期货市场总体和分类市场的分位数因果关系。该时变因果关系清晰地显示出,除农产品期货外,其余商品期货的收益率和波动的分位数Granger 统计检验量自2019 年12 月底或2020年1 月初起,均表现出了明显的上升趋势且逐渐表现出显著的因果关系。虽然能源期货的检验统计量在新冠疫情暴发后具有明显的增加,且能源期货收益的统计量在一段时间内显著。但随着我国积极应对疫情冲击和国际能源价格剧烈波动的一系列举措的出台,如在2020 年2 月3 日关闭原油期货夜盘交易等,我国能源期货受疫情冲击的统计检验量呈现出了明显的下降趋势且不再显著,说明我国为稳定国内能源市场所采取的政策措施是非常有效的。最后,交叉分位数相关性(Cross-Quantilogram)分析得到了不同分位数水平组合上的传染病流行态势对我国商品期货市场收益与波动的定量冲击。结果表明,传染病流行态势对我国期货市场整体和分类价格指数的冲击具有复杂的非对称性特征。在不同的疫情流行态势和不同的期货市场收益(波动)状态下,两者之间的相关关系具有明显的差异性。且在新冠疫情暴发之后,我国期货市场的收益率和波动率与传染病流行态势的分位数相关性显著增加。

本文的实证结果对政策制定者、大宗商品的生产和需求厂商都具有重要的现实借鉴价值。一方面,就与人民生活最紧密联系的能源和农产品期货而言,在此次新冠疫情暴发后所受到的不显著冲击来看,我国现有针对上述市场的价格管控以及市场收储和平抑政策表现出了非常积极的作用,为我们成功应对此次疫情冲击提供了强大的制度保障。但不容忽视的是,对政策制定者来说,由于在不同疫情流行态势和商品期货市场不同状态下,前者对后者的影响具有显著的差异性(非对称性),且这种差异性会随时间的变化出现大幅改变。因此,要求政策制定者在管控疫情和大宗商品市场风险时,需要根据不同的疫情流行态势和市场本身状况,灵活应对并及时调整相关监管策略。另一方面,对大宗商品的生产和需求厂商来说,则需要根据自身所处行业进行灵活的风险对冲(Hedge)操作。比方说,工业金属和纺织品行业的生产企业受到疫情冲击的影响较大,且在不同的疫情流行阶段和市场波动状态下,这种显著的冲击也具有较为明显的定性和定量差异。因此,工业金属和纺织品行业的生产和需求企业应该密切关注疫情发展对相关商品价格和波动带来的复杂影响,根据不同的疫情流行态势和市场价格波动状态,合理运用相关期货合约进行风险对冲比例(Hedge ratio)设计,测试最符合企业自身条件的避险策略,从而力争在疫情冲击下也能平稳商品生产、物流和采购计划,减少相关不利影响。

猜你喜欢

造纸信息(2022年2期)2022-04-03

南大法学(2021年6期)2021-04-19

小学生学习指导(中年级)(2020年3期)2020-01-03

职工法律天地(2019年12期)2019-08-23

中国外汇(2019年23期)2019-05-25

学校教育研究(2019年24期)2019-02-07

高中生·天天向上(2018年7期)2018-07-23

对外经贸(2016年8期)2016-12-13

当代经济(2016年26期)2016-06-15

读写算·小学低年级(2015年3期)2015-12-04