卖空机制、大股东股权质押与上市公司信用风险

2021-10-14 08:33:10毛莹王博阳毛柳芳

金融与经济 2021年9期

■毛莹,王博阳,毛柳芳

一、引言

2019年上市公司债务违约事件频发,共计152只债券违约,涉及金额1179.51亿元,而2020年的新冠肺炎疫情更是给各行各业带来了巨大的外部冲击,但除此之外,企业的内部因素也是债务违约风险暴露的重要原因。企业信用风险的产生包含很多因素,但归根结底还是公司的不当经营导致公司现金流断裂,无法及时支付利息或偿还债务。通常而言,上市公司拥有多样化的融资渠道,如银行借款、债券发行、股权质押、定向增发等,能使公司获得充足的现金流进行经营,但也会提高公司股东的风险偏好,造成过度投资、赊销激进等,降低了企业资金的配置效率,增加了公司现金流断裂的风险,并且大股东(指第一大股东,后文均使用大股东来代称第一大股东)持股比例越高,就越有可能凭借其对公司的控制权掏空公司以谋取私利(李永壮等,2017)。

在我国资本市场中,大股东为了避开银行贷款程序的严苛耗时和减持股票的控制权转移风险,会通过股权质押融资获取资金,但如果股价大幅度下跌至预警线时,机构会通知大股东及时补仓,否则会将大股东质押的股份在二级市场上抛售,危及到大股东对公司的控制;股权质押行为也会加剧大股东与中小投资者的代理问题,增加大股东掏空上市公司的概率(胡凯和漆圣桥,2020),并且存在大股东股权质押的上市公司往往内部控制质量更低(富钰媛等,2019),股权质押融资提高了公司股东的风险偏好,造成过度投资、赊销激进等(张会丽和邹至伟,2020);这些行为降低了公司资金的使用效率,提高了公司陷入财务困境的可能。融资融券作为一种市场交易机制,于2010年开始试点并实施,该市场机制的引入一方面加剧了股票价格的波动,继而增大了大股东的质押风险,大股东会滥用公司资金维护对公司的控制权,加剧上市公司信用风险的上升。另一方面也有学者认为该市场机制可能会通过某些中间因素降低了标的证券股价特质性波动(肖浩和孔爱国,2014),而股权质押后上市公司实际流通股供给减少,大股东维护股价的可能性和成本降低,降低公司现金流断裂的风险,减缓上市公司信用风险的上升。据此,笔者将从大股东股权质押视角对这一机制上市公司信用风险的影响做深入分析。

二、研究假设

(一)大股东股权质押与上市公司信用风险

股权质押融资是指股东将持有的股权进行质押,从金融机构获得资金的一种融资行为。而上市公司信用风险的产生是由于企业经营管理不当、不能适应外部经济环境变化而导致的一种可能无法及时偿还本息的不确定性。从某种意义上来说,企业通过诸如股权质押等外源融资方式来弥补资金漏洞,往往反映短期内公司经营效率不高,资金回转效率低。而从资金使用角度来看,通过股权质押融资获取的资金配置效率低:第一,大股东股权质押会提升股东的风险偏好,进而促使上市公司投资风险过高的项目,导致过度投资现象发生,并且大股东股权质押水平与企业风险承担水平呈显著负相关(何威风等,2018)。第二,存在大股东股权质押的公司,往往会在商业信用供给(赊销)方面更加激进,即为刺激销售获取更高的利润愿意冒更高的坏账风险,且这种效应在大股东代理问题较为突出、资金约束水平较强以及公司治理水平较差的公司中更加严重(张会丽和邹至伟,2020)。第三,上市公司大股东质押股权后,市值管理动机会显著增强,侵占公司资金进行市值管理(李贤等,2020)。以上这些行为降低了公司资金的配置效率,在此过程中公司出现财务困境的可能性将会增加,使上市公司信用风险上升。据此提出假设1:

假设1:大股东股权质押行为提高了上市公司信用风险。

(二)卖空机制①的调节效应

①本文将卖空机制分为两个概念,一是“放松卖空管制”,即区分可卖空标的与不可卖空标的差异;二是“卖空交易”或“融券交易”,即分析可卖空标的公司在放松卖空管制后,卖空交易规模变化产生的影响。

为了研究卖空机制、大股东质押与上市公司信用风险,本文将卖空机制视作一个“外生冲击”,这个冲击可以通过影响上市公司股价波动,间接作用于大股东质押与上市公司信用风险之间的关系。可能的影响机制是,股权质押存在爆仓风险,股权质押水平高的大股东对股价波动更加敏感(谢德仁,2016),因此股权质押的爆仓风险可能会促使股权质押水平高的大股东,通过侵占公司资产、调用公司资源来维持股价(Yeh et al.,2003),维护股价所需的资金量较大,这种非理性的、非效率的行为会极大的冲击公司的现金流状况、使上市公司财务状况恶化,进一步提高了公司现金流断裂的风险,加剧上市公司信用风险的上升。据此提出假设2a:

假设2a:放松卖空管制减弱了大股东股权质押行为对上市公司信用风险上升的影响。

需要注意的是,我国融资交易与卖空交易的发展和规模并不平衡,融资交易远比卖空交易更为活跃,且融资交易和卖空交易对股票市场的影响存在差异,因而融资交易和卖空交易对大股东股权质押行为的影响也存在差异。首先,卖空机制主要通过影响股价波动,提高上市公司股东股权质押爆仓风险,而股东为保持控制权稳定会通过侵占公司资产、调用公司资源来维持股价(Yeh et al.,2003),维持股价所需资金量较大,会恶化公司财务状况继而加剧公司信用风险的上升。其次,卖空交易和融资交易对股价波动的影响存在非对称性,如陈海强和范云菲(2015)发现实行融资融券制度后,融资交易降低了股市波动,而卖空交易则增加了股市波动,而股价波动的降低并不会增加股东股权爆仓风险,也就不会促使股东侵占公司资产使公司现金流情况恶化,同时由于融资交易指借钱买股票,而这种行为在融资交易机制没有产生的时候就已经存在,因此相对于卖空交易来说,融资交易机制的调节作用较弱。据此提出假设2b:

假设2b:融资交易和卖空交易对大股东股权质押与上市公司信用风险之间关系的作用存在差异。

三、研究设计

(一)样本选择和数据来源

选择我国沪深A股2013—2019年上市公司(除创业板和科创版外的)作为研究对象,并对样本进行筛选:剔除金融业上市公司;剔除关键变量存在数据缺失的上市公司;剔除曾被ST和*ST的上市公司。全文数据来自CSMAR数据库和Wind数据库,根据上述标准,剔除后最终获得13545个样本。

(二)变量定义和度量

1.被解释变量

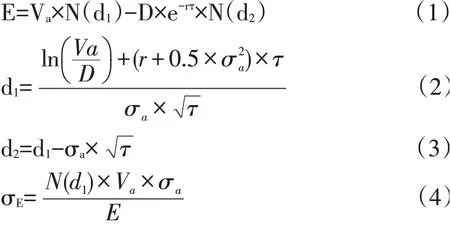

谢邦昌(2008)检验了不同信用风险度量模型的风险甄别效果,认为KMV模型适合我国上市公司的信用风险。故本文选择KMV模型进行分析。

为避免除权除息的影响,收盘价采用国泰安CSMAR数据库中的“考虑现金红利再投资的收盘价的可比价格”;公司权益的市场价值E等于A股流通股与非流通股价值之和,其中A股流通股价值等于年末收盘价乘以流通股股数,非流通股价值等于每股净资产乘以非流通股股数;波动率σE是通过股价对数收益率计算得出;负债的账面价值D等于年报中资产负债表的负债合计;无风险利率r基准选择—年期定期存款(整存整取)利率,2013—2019年间该利率共有六次调整①六次调整时间分别为2014年11月22日、2015年3月1日、2015年5月11日、2015年6月28日、2015年8月26日和2015年10月24日。,按时间加权平均计算得到;到期时间τ取1。KMV模型计算公式如下:

首先,根据公司权益的市场价值E及其波动率σE、公司负债的账面价值D、无风险利率r和到期时间τ,估计出公司资产的市场价值Va和波动率σa

其次,根据公司的债务计算出公司的违约点DPT,此处定义为DPT=STD+0.5×LTD,其中STD为企业短期债务,LTD为企业长期债务,而E(Va)为公司资产价值的期望,在根据下式计算出违约距离

最后,根据企业的违约距离计算出逾期违约率:EDF=N(-DD)。

由于我国目前没有可靠的违约距离DD和预期违约概率EDF的经验数据库累积,KMV公司通过积累大量公司的违约数据,建立了违约距离DD和预期违约概率EDF之间的映射关系数据库,因此本文使用KMV模型中的违约距离DD来度量上市公司信用风险,违约距离越大,上市公司信用风险越低。

2.解释变量

选取连续变量Pledge表示大股东股权质押比例,即第一大股东尚未解押的累计质押股份数占持股数比例。选取虚拟变量Post来衡量“融资融券整体”或放松卖空管制的影响,当年能进行卖空交易取值为1,否则为0。为了对融资交易和融券交易的影响进行区分,借鉴田利辉和王可第等(2019)的做法,使用融资指标1和卖空指标1来度量融资融券交易活动的影响;为保持结果的稳健性,同时使用融资指标2和卖空指标2进行度量。

3.其他控制变量

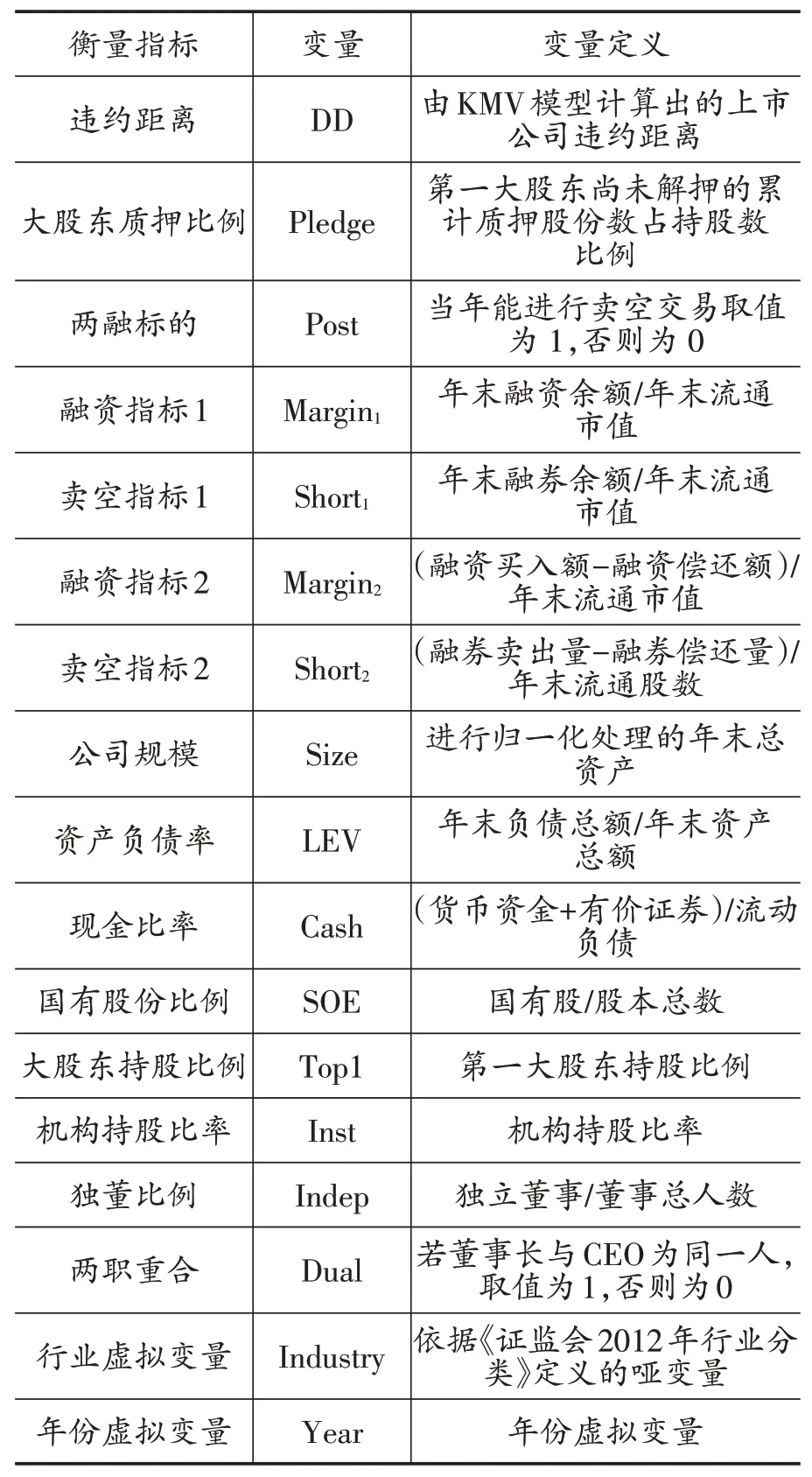

本文控制了其他可能影响违约距离DD的变量:公司规模(Size)、资产负债率(LEV)、现金比率(Cash)、国有股份比例(SOE)、大股东持股比例(Top1)、机构持股比率(Inst)、独董比例(Indep)、两职重合(Dual)等。变量的定义和度量如表1所示。

表1 变量定义

(三)模型设定

为验证前述假设,构建了下列模型验证假设:

通过模型(5)检验大股东股权质押行为与上市公司信用风险的关系,如果模型中自变量PledgePcti,t的系数β1显著,就说明大股东股权质押和上市公司信用风险的关系是显著的,以此验证假设1。

首先通过模型(6)衡量卖空机制的调节效应在第一阶段的影响,即在模型(5)的基础上通过引入虚拟变量Post和Pledge的交互项,来衡量放松卖空管制对大股东股权质押行为与上市公司信用风险之间关系的调节效应。已进融资融券标的名单的公司为实验组,此时虚拟变量Post取1,未进标的名单的公司为控制组,此时虚拟变量Post取0。模型(6)中大股东质押比例对上市公司信用风险的影响是:β1+β2×Post,如果β1和β2的系数相反且都显著,即说明放开卖空管制后,大股东质押比例与上市公司信用风险的正向关系或负向关系减弱了。

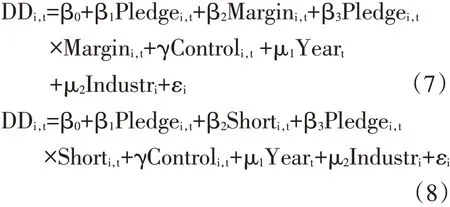

其次通过模型(7)和模型(8)来衡量卖空机制的调节效应在第二阶段的影响,即在放松卖空管制后,通过模型(7)和模型(8)分开衡量融资交易和卖空交易对大股东质押行为与上市公司信用风险之间关系的影响。若模型(7)和模型(8)的系数β3显著,说明大股东质押行为与上市公司信用风险之间的关系会受到融资交易和卖空交易的影响;若模型(7)模型(8)的系数β3显著且方向相反,说明融资交易和卖空交易的影响是存在差异的,以此验证假设2a和2b。

四、实证结果与分析

(一)描述性统计

表2 的描述性统计结果证明,融资融券的发展存在严重的不平衡现象,在我国占主导地位的是融资交易而非融券交易,这也预示着融资交易和卖空交易对大股东股权质押与上市公司信用风险关系的影响可能截然不同。

表2 核心变量描述性统计

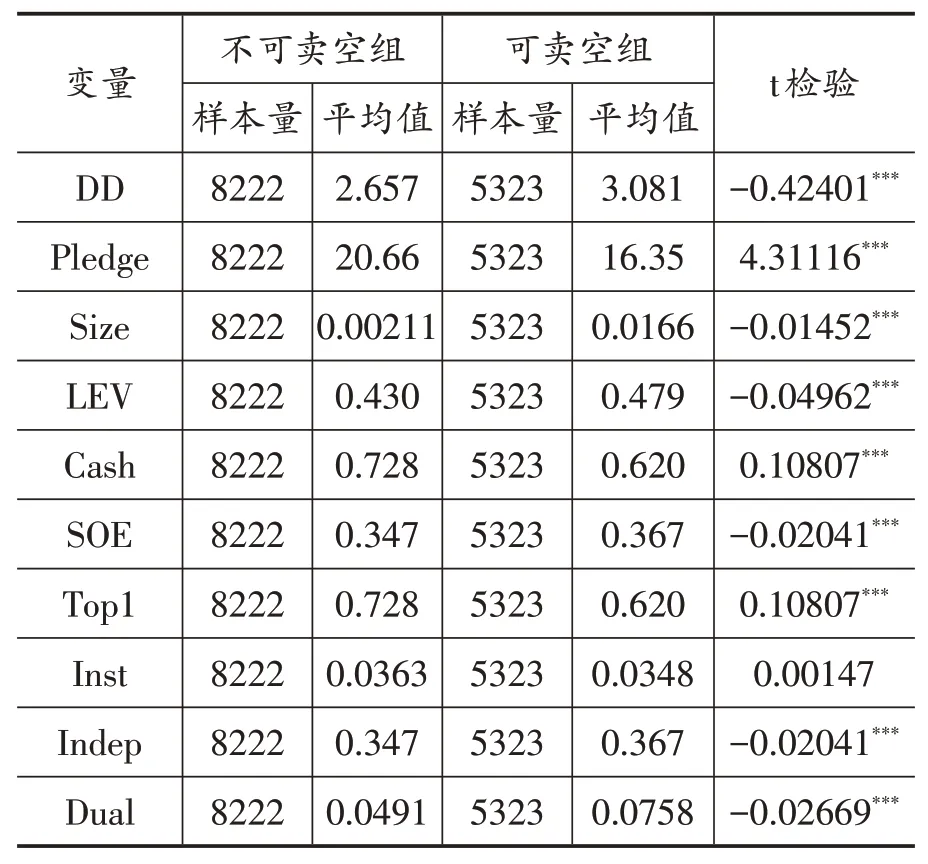

(二)单变量检验

表3 是对不可卖空组与可卖空组指标的单变量检验。对比发现,不可卖空组的违约距离均值为2.657,显著低于可卖空组的均值3.081,说明可卖空组相较于不可卖空组的违约距离更大,而违约距离越大,上市公司信用风险越小,即说明“融资融券”整体上降低了上市公司信用风险。此外,大股东股权质押比率在可卖空组与不可卖空组之间存在较大差异,其他控制变量也存在显著差异,因此在进行回归分析时,需要对这些变量加以控制。

表3 非融资融券标的组与融资融券标的组的股票指标比较

(三)基本回归分析

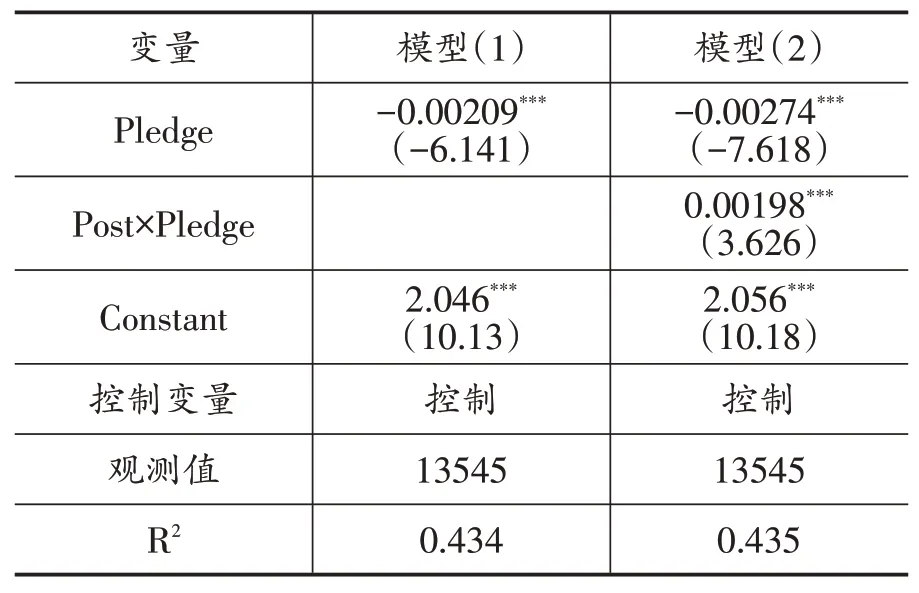

表4 为模型(5)和模型(6)的回归结果。其中,模型(5)考察了大股东股权质押行为与上市公司信用风险的关系,结果显示,解释变量Pledge系数为负,且在1%的显著性水平上显著,说明大股东质押比率越高,上市公司违约距离越小,信用风险越大,与研究假设1相符。接下来分两阶段来分析卖空机制对大股东股权质押和上市公司信用风险之间关系的影响,即放松卖空管制的影响和放松卖空管制后卖空交易和融资交易的影响。

1.放松卖空管制的影响

表4 模型(6)考察了放松卖空管制对大股东股权质押和上市公司信用风险之间的关系的影响,结果显示,解释变量Pledge的系数仍显著为负,符合研究假设1,解释变量Post的系数为正,且在1%的显著性水平上显著,说明放松卖空管制后,大股东股权质押对上市公司信用风险上升的作用减弱,具有“治理效应”,与研究假设2a相符。

表4 模型(5)和模型(6)回归结果

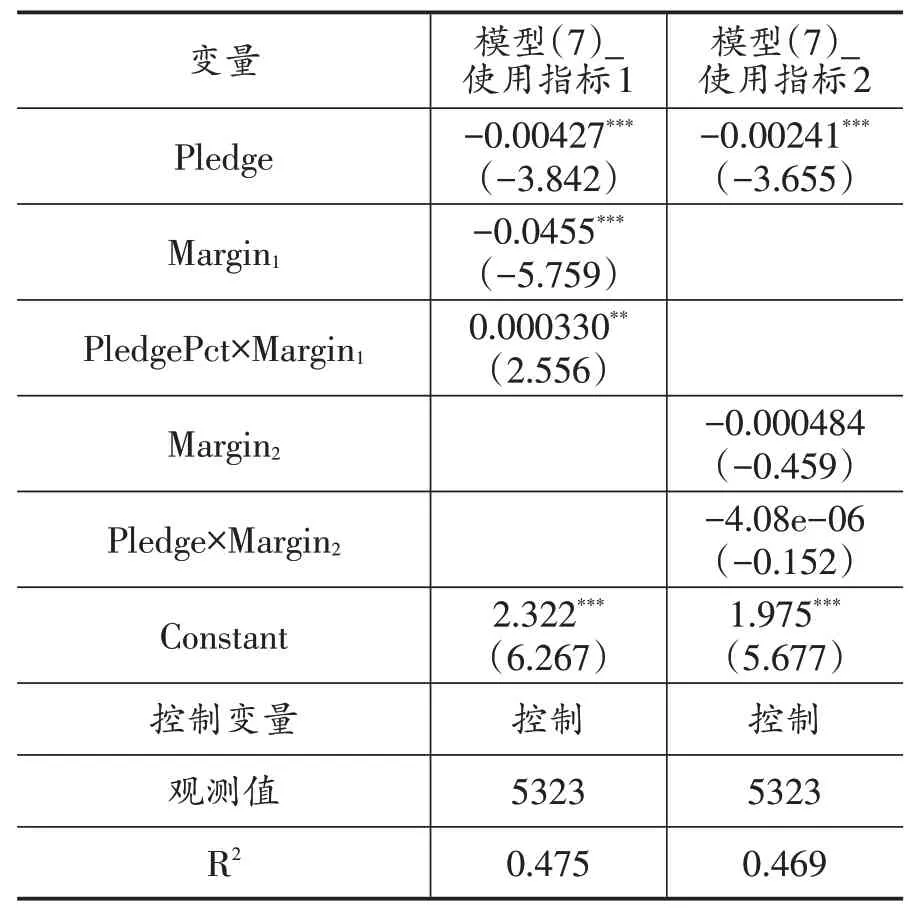

2.放松卖空管制后卖空交易和融资交易的影响

表5 模型(7)考察了融资交易对大股东质押行为与上市公司信用风险关系的影响,首先,解释变量Pledge的系数均在1%的显著性水平上显著为负,与研究假说1相符,即大股东质押行为提高了上市公司信用风险。其次,解释变量Margin1的系数显著为负,交互项Pledge×Margin1的系数为正,且在5%的显著性水平上显著,说明随着融资交易规模的增大,上市公司信用风险上升,而融资交易对大股东股权质押对上市公司信用风险上升的减弱作用较小。而解释变量Margin2的系数为负且不显著,虽然交互项Pledge×Margin2为负且不显著,并且与PledgePct×Margin1的系数相矛盾,但调节作用较小。即从总体上来说,放松卖空管制后,随着融资交易规模的增大,上市公司信用风险仍然会上升。

表5 模型(7)回归结果

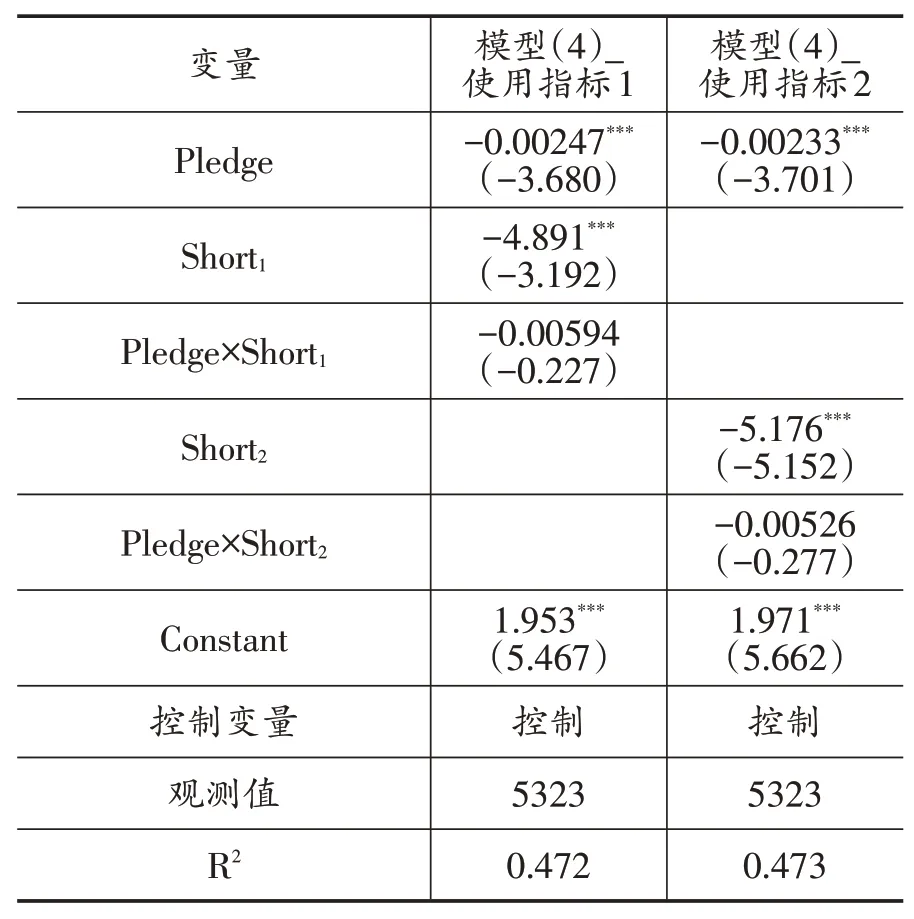

表6 考察了模型(8)的回归结果,即考察了卖空交易对大股东质押行为与上市公司信用风险关系的影响,解释变量Pledge的系数均在1%的显著性水平上显著为负,与研究假说1相符,即大股东质押行为提高了上市公司信用风险。解释变量Short1和Short2的系数均在1%的显著性水平上显著为正,而交互项Pledge×Short1和Pledge×Short2的均为负但不显著。首先,说明卖空交易对大股东股权质押和上市公司信用风险之间的关系不存在调节作用,但可能与我国卖空交易的规模小、成本高有关;其次,说明放松卖空管制后,随着卖空交易规模的扩大,上市公司信用风险的上升加剧。

表6 模型(6)回归结果

以上分析表明,卖空机制对上市公司信用风险关系的影响分为两个阶段:首先,放松卖空管制后,与公司经营相关的“负面消息”得以消化,充分反映到公司股价上,大股东股权质押对上市公司信用风险上升的作用减弱,具有一定的“治理效应”。其次,放开卖空管制后,市场上的投机者和噪声交易者的非理性投资会通过卖空交易加剧股价波动,虽然随着融资交易规模的扩大,大股东质押行为对上市公司信用风险上升的边际影响会减弱,但这种作用微乎其微,而融资交易和融券交易的规模扩大的主效应在更大程度上会放大资产价格的波动,继而加剧上市公司信用风险的上升。

(四)稳健性检验①

①限于篇幅,结果留存备索。

为保持结论的稳健性,使用如下方法进行稳健性检验:一是使用Garch模型改进股价波动率。因为A股市场的收益率分布通常具有偏性、尖峰厚尾和聚集性三大特性,为了契合中国股票市场的实际情况,本文使用GARCH模型拟合每个公司的股价波动率δD,进而计算公司股权价值波动率然后结合公司权益的市场价值E、公司负债的账面价值D、无风险利率r和到期时间τ,计算出公司资产的市场价值Va和波动率σa,再根据公司的违约点DPT,计算出新的违约距离GARCH—DD进行回归分析,发现结论与前文保持一致。二是更换违约点DPT的计算方式。通常使用KMV模型时,会根据公司的债务计算出公司的违约点DPT,其中:DPT=β1STD+β2LTD。STD为企业短期债务,LTD为企业长期债务,但由于缺乏可靠的违约距离DD和预期违约概率EDF的经验数据库累积,参考谢远涛等(2018)研究,取β1为1,取β2为0.1、0.25、0.5和0.75进行计算,结论仍与前文保持一致。三是删除年度数据。2013年以前,大股东股权质押的规模较小,平均值仅为0.11%;2013年5月,证监会发布新规①2013年5月,上交所、中证登联合发布《股票质押式回购交易及登记结算业务办法(试行)》。,股权质押业务发展速度加快,逐渐成为上市公司大股东进行融资的常用方式之一,因此为进一步保证本文结论的稳健性,删除2013年的样本,发现结论仍与前文保持一致。

五、结论及对策建议

以2013—2019年的A股上市公司为样本,研究发现,卖空机制对上市公司信用风险的影响分为两个阶段:第一阶段,放松卖空管制会减缓大股东质押行为对上市公司信用风险上升的影响。第二阶段,放松卖空管制后,随着融资交易规模的扩大,大股东质押行为对上市公司信用风险上升的影响会减弱,但这种作用微乎其微,而融资交易和融券交易的规模扩大会放大资产价格的波动,继而加剧上市公司信用风险的上升。

本文提出如下对策建议:自2010年放松卖空管制以来,两融标的不断扩容,我国资本市场开放化程度越来越高,但我国资本市场的投机者和噪声交易者仍比较多,卖空机制给公司经营造成的负面效应本质上是因为股价的异常波动,因此要加强对机构投资者的监管,约束违法交易行为。

猜你喜欢

商业会计(2021年13期)2021-07-27 14:44:36

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

辽宁经济(2017年6期)2017-07-12 09:27:35

甘肃农业(2017年3期)2017-04-22 08:24:18

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00

特区实践与理论(2014年5期)2014-07-24 14:02:08