国有企业党组织参与公司治理 会影响现金股利政策吗?

2021-10-12 21:34徐爱晨刘长奎

中国集体经济 2021年30期

徐爱晨 刘长奎

摘要:现金股利政策对投资者保护与公司发展有重要意义。现金股利政策既受外部环境因素也受公司内部环境的影响,为研究现金股利政策是否受党组织参与公司治理的影响,文章搜集了2015~2018年我国A股国有上市公司的数据。通过实证分析的方法研究发现党组织参与公司治理与现金股利支付水平显著正相关,这一结论丰富了现金股利政策影响因素的研究。

关键词:党组织;公司治理;现金股利;企业管理

一、引言

目前学者们对党组织参与公司治理的影响进行了研究,例如在承担社会责任方面。Chang E C(2004)发现政治关联和社会责任之间存在正相关的关系。王元芳和李思思(2019)研究发现党组织的参与对慈善捐赠产生正向影响。Zeyuan Wang(2020)认为高管具有政治联系对履行社会责任有促进作用。在有媒体监督存在的情况下,高管的政治联系对社会责任履行促进作用更强。程海艳和李明辉(2020)研究发现党组织参与治理不仅对上市公司慈善捐赠有促进作用,还会提升企业经营绩效。在提高内部控制方面。程博和宣扬(2017)发现有党组织参与公司治理的企业对于高质量审计的需求更高,尤其是在管理层有政治晋升动机时,企业会更注重高质量审计。石胜贵和黄炜(2019)研究发现党组织参与公司治理通过改善内部控制,进而提高审计质量。在企业内部治理方面。马连福和王元芳(2012)研究发现“双向进入”中党委会参与董事会治理可以提高董事会效率。Wang.K等(2018)指出有政治关联的董事长更注重绿色投资。陈红和胡耀丹(2018)认为党组织参与公司治理会缩小薪酬差距。严若森和吏林山(2019)认为党组织参与公司治理能够抑制高管隐性腐败。

现有文献研究了党组织参与公司治理对企业社会责任,内部控制和公司治理等方面产生影响。从党组织的监督职能来看,党组织加强了企业内部控制、抑制大股东攫取等问题。从黨组织发挥的领导核心地位来看,党组织参与公司治理领导企业贯彻执行党和国家的方针和政策。从党组织参与公司治理的目的来看,党组织维护所有利益相关者的利益,协调各方促进企业可持续发展,提升综合竞争力。本文从利益分配这一角度出发,研究党组织参与公司治理对现金股利支付的影响。

二、制度背景、理论分析与研究假设

(一)党组织参与公司治理促进现金股利政策的精准落实

现金股利是目前应用范围最广泛的股利支付方式,它是指通过发放现金的形式支付股利。从企业现金股利政策中可以看出一个上市公司的经营活动、业绩情况和成长性等情况,公司的现金股利支付水平对股东权益和公司发展有着重大影响。

党的十九大报告强调:“党是领导一切的。”党组织通过“双向进入、交叉任职”的方式参与公司治理,国有企业也通过修订公司章程明确了党组织在公司中的法定地位。只有坚持党管干部原则,强化党的组织领导,最大化发挥党委会职能作用,才能提升公司治理水平。党委会有决策权和监督权,由党委会成员担任的管理者不会为了追求短期利益降低现金股利支付水平,而是能够最大化保障现金股利相关政策得到有效落实。例如,证监会颁布了多项股利现金分红的政策,有党组织参与公司治理的企业会更积极响应证监会的号召,规范现金股利支付,提高现金股利支付水平,保护股东利益和实现企业的可持续发展。

(二)党组织参与公司治理能够有效解决代理问题,提高现金股利的支付水平

影响现金股利水平的理论基础源于委托代理理论,委托代理理论包括两类代理问题,委托人-代理人产生矛盾的第一类代理问题,大股东-中小股东矛盾的第二类代理问题。

第一,委托人-代理人产生矛盾的第一类代理问题。党组织有监督职能,可以通过建立健全的内部规则,监督机制,实施人员的监督,监督管理人员是否存在隐形腐败等行为;在董事会、监事会、高管团队中的党组织,会及时纠正经理人的逆向选择问题和道德风险问题,使之与股东的利益保持一致,从而抑制代理成本,提升现金股利支付。管理层中的党委会成员代表党行使权力的过程中还会对其他非党员干部起到积极的影响,进而解决国有企业内部人控制问题,降低监督成本,提升现金股利支付水平。

第二,大股东-中小股东矛盾的第二类代理问题。首先,大股东往往并不追求较高的现金股利,以避免中小股东参与分享。党组织作为企业的维护者,保护利益相关者的合法权益,施行经营监督权。尤其是保障广大中小股东权益,提高现金股利发放水平,避免大股东攫取。其次,党组织的参与会弱化信息不对称。信号传递理论表示,当管理者预估公司发展前景良好时,为了传递有关公司盈余质量的信息,会发放现金股利。有党组织参与治理的公司会加强信息披露,注重公司声誉,树立良好的国有企业形象。

所以本文提出如下假设。

假设Ha:党组织参与公司治理的企业现金股利支付水平较高。

假设Hb:党组织参与公司治理程度越高,现金股利支付水平就越高。

三、样本选择与描述性统计

(一)样本选择和数据来源

本文选用2015~2018年所有A股国有上市公司为初选样本,剔除B股和H股,同时包括A股和B股,H股的也剔除,对连续变量进行1%的缩尾处理。

(二)变量选择与定义

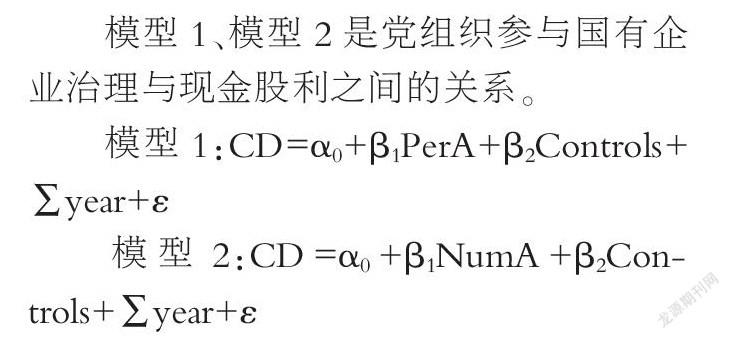

自变量是党组织是否参与公司治理(PerA)与党组织参与公司治理程度(NumA)。本文借鉴马连福(2012)的研究,用党组织成员与管理层重合程度表示党组织参与公司治理程度。

因变量是现金股利政策(CD)。采用每股分配的现金股利衡量现金股利支付水平。

控制变量分为两个方面,公司特征变量和管理层特征变量。其中,公司特征变量包括:公司规模(TA)、公司成立年数(SUtime)、两权分离(Sep)。管理层特征变量包括:董事会规模(Size_D)、独立董事占比(Per_ID)、高管薪酬(Pay)。另外,还设置了年度虚拟变量(Year)控制年份,行业虚拟变量(Industry)控制行业影响因素。

猜你喜欢

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

财税月刊(2016年6期)2016-10-08

商(2016年19期)2016-06-27