政府补助对华东科技财务绩效的影响研究

2021-10-12 02:35:34代莉娟郑州升达经贸管理学院

营销界 2021年26期

代莉娟(郑州升达经贸管理学院)

目前,我国经济正处于转型升级的关键时期,政府补助作为政府干预的主要手段,对上市公司的经营业绩和财务状况起着举足轻重的作用,同时也影响着资本市场上市资源稀缺的局面。随着新《企业会计准则第16号——政府补助》的修订与实施,进一步界定了政府补助的业务范围,同时也对政府补助的相关业务进行了更为灵活的会计处理,为上市公司粉饰报表提供了更为便利的途径。因此,如何对政府补助进行有效监管,实现政府补助效益最大化,进一步完善资本市场监督机制是值得令人深思的重要课题。

■ 案例介绍

(一)华东科技公司简介

南京华东电子信息科技股份有限公司(简称“华东科技”),现股票简称“*ST 东科”,股票代码:000727,是一家由国营华东电子管厂独自发起设立的股份制企业,成立于1993 年1月8 日,注册资本22.65 亿元人民币,之后于1997 年5 月20日在深圳交易所挂牌上市。公司主要生产显像管、显示管、LCD、GPS、照明、节能光源、晶体元器件、商用空调、医疗电子设备、太阳能系列产品、计算机配件等产品,目前公司业务已实现从电光源产品为主向电子信息类产品为主的全面转型。

(二)华东科技公司财务状况

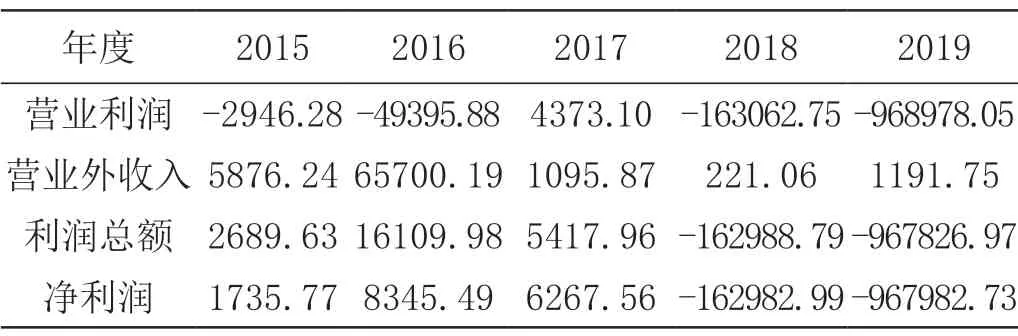

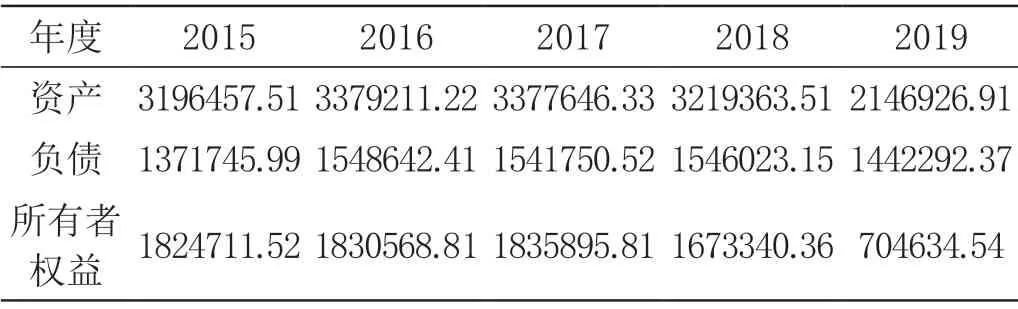

由表1 可知,华东科技的营业总收入从2017 年开始呈持续下滑趋势,到2019 年下跌到526654.22 万元,而营业总成本从2015 年开始逐年高于营业总收入,且增幅较大。然而受其他收益的调节,2017 年的营业利润扭亏为盈,2018 年和2019 年的营业利润亏损程度也有所减少。此外,受营业外收入的影响,利润总额从2015 年开始连续两年扭亏为盈。最终净利润从2015 年到2017 年连续三年扭亏为盈,2018 年和2019 年由于亏损严重,无力回天。与此同时,公司净资产在2017 年达到最高峰1835895.81 万元,之后开始大幅下跌到2019 年的704634.54 万元。期间负债总额在2016 年上升至1548642.41 万元之后缓慢下降至2019 年的1442292.37 万元,因此资产总额从2016 年开始持续下滑,到2019 年达到最低值2146926.91 万元。具体情况如表2 所示。

表1 华东科技2015—2019年利润表简表 单位:万元

数据来源:根据华东科技2015—2019 年年报数据整理

表2 华东科技2015—2019年资产负债表简表 单位:万元

(三)华东科技公司获得政府补助情况

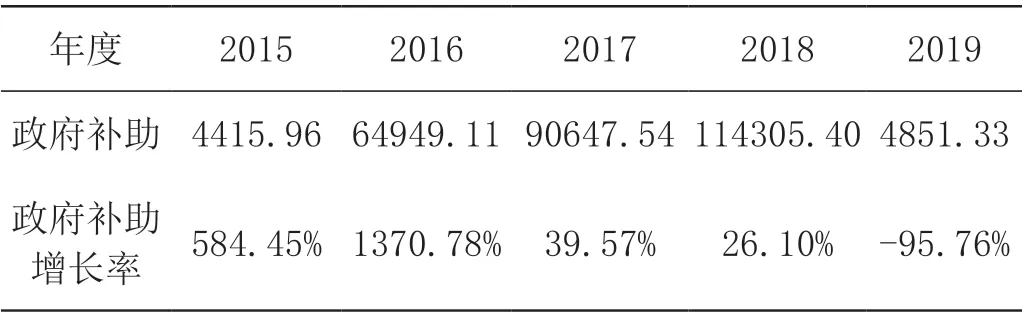

华东科技从2015 年到2019 年持续获得政府补助共计279169.34 万元。从表3 可以看出,政府补助在2015 年和2016 年增长幅度巨大,且呈递增趋势,2017 年和2018年增长幅度骤减,且呈递减趋势,但金额却从2015 年的4415.96 万元逐年递增到2018 年的114305.40 万元,直到2019 年出现断崖式下跌,跌落至4851.33 万元。由此可知,截至2018 年,政府对华东科技的支持力度逐年加持,直至2019 年,受行业不景气和经营业绩不佳的影响,政府支持力度骤减。

表3 华东科技2015—2019年获得政府补助情况 单位:万元

■ 案例分析

(一)政府补助对华东科技盈利能力的影响分析

扣除后的净资产收益率与扣除前的净资产收益率相比均呈现不同程度的降低,并且下降幅度与政府补助金额相关。其中,变化最大的是2018 年,政府补助高达114305.40 万元,扣除后的净资产收益率直接由-9.29%降低至-16.34%,影响额达到7.05%。由此可见,政府补助金额越多,对净资产收益率的影响就越大,当前盈利能力就越强。此外,受政府补助的影响,2015—2017 年扣除后的净资产收益率由正值降为负值,因此可以看出政府补助掩盖了华东科技真实的盈利水平,对盈利能力的提高没有实质性的促进作用,还一定程度上向投资者传达误导性信息,同时也暴露出资本市场监管方面存在一定的漏洞。

(二)政府补助对华东科技偿债能力的影响分析

华东科技2015—2019 年扣除政府补助前后的资产负债率基本上均呈逐年递增趋势,且扣除后的资产负债率均比扣除前的资产负债率要高,但增幅普遍较小,最大增幅仅为1.77%。由此可见,政府补助对华东科技的偿债能力有轻微的促进作用,一定程度上掩盖了部分财务风险,但影响不大。

(三)政府补助对华东科技营运能力的影响分析

华东科技2015—2019年的总资产周转率整体呈上升趋势,2019 年达到最大值19.63%。剔除政府补助后的总资产周转率比剔除前的总资产周转率较高,但增长幅度普遍较小,2018 年增幅最大仅为0.62%,可以忽略不计。由此可见,政府补助对华东科技的营运能力影响极小,甚至可以忽略。

■ 建议

(一)对上市公司的建议

1.提高政府补助资金的使用效率

上市公司应当正确使用政府补助资金,将其用于产品研发和盈利项目上,做到专款专用。同时还应建立政府补助资金绩效评估机制,真正做到一分钱一分利,以此保障政府补助资金的使用效率。

2.提升企业核心竞争力

上市公司应当努力将政府补助这一“外来血液”转变成企业自身的“造血干细胞”,充分利用研发技术降低生产成本,扩大利润空间,增强企业核心竞争力,提高企业盈利能力,从根本上提升企业经营业绩,促进企业健康可持续发展。

(二)对政府相关监管部门的建议

1.提高政府补助对象的遴选条件

为了合理化资源的有效配置,政府部门应当提高对补助对象的遴选条件。比如,政府可将诚信经营、财务状况、管理水平、创新能力、发展潜力等方面依据相应的权重进行综合评价,最后根据得分排名择优选取补助对象。另外,后续还要定期对补助对象进行评估,对后续不达标者要及时停止资助。

2.提倡非货币性资产的政府补助

为了从源头上杜绝无偿拨款的政府补助成为企业粉饰报表的有力武器,政府可提倡无偿给予非货币性资产进行政府补助,比如无偿给予固定资产、无形资产等,从而为上市公司的经营运转添砖加瓦。

3.加强对政府补助的监管力度

一方面,建立政府补助监督机制,加强对政府补助的全程监管,及时掌握政府补助的流向、用途及效益,确保政府补助流向研发和盈利项目上;另一方面,制定相应的奖惩机制,对不按规定用途使用政府补助的上市公司,给予相应的罚款。对积极进行科研创新的上市公司,给予一定的物质奖励,鼓励企业提高创新能力。

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:08

山东冶金(2019年1期)2019-03-30 01:35:28

支部建设(2019年36期)2019-02-20 13:21:22

中国财政年鉴(2017年0期)2017-07-04 08:49:20

海外星云(2016年12期)2016-06-29 22:33:24

中国塑料(2016年3期)2016-06-15 20:30:00

通信电源技术(2016年3期)2016-03-26 07:13:38

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22

声屏世界(2014年6期)2014-02-28 15:18:08