中小微企业的信贷决策分析

2021-10-09 13:12徐睿远刘佳妮袁思奕

商讯·公司金融 2021年22期

徐睿远 刘佳妮 袁思奕

作者简介:徐睿远(2000—),男,汉族,江苏南京人,主要研究方向:数据分析与数学建模。

摘要:为了给出合理的贷款方案,综合考虑各种因素,使银行利益最大化。首先处理在网上收集到的数据后发现,三类企业客户流失率和利率呈现高度二次相关性。因此拟合出利率和客户流失率的关系式,使客户流失率成为中间量得出贷款利率与贷款额度的关系。后根据贷款利率,贷款额度,信誉评级,客户流失率四个变量构建出约束关系式,以银行利益最大化为目标,构建出多元非线性规划模型。利用 lingo 得出其全局最优解,给出此时的贷款方案。考虑实际情况可能和难收集到信誉评级与是否违约的数据,但可以收集到发票的各种相关信息,因此考虑分析发票的信息与信誉评级和是否违约的关系,采用 Fisher 判断分析,以6个指标为自变量,以信誉评价为因变量,利用SPSS建立了Fisher判断模型来预测企业的信誉评级和是否违约,结果客观,具体有一定的可信度。

关键字 多元非線性规划模型 中小微企业信贷 Fisher判别法

银行在经营贷款资产预期取得利润的同时,也要考虑到其未来成为不良资产时,可能造成的损失,必须从风险和收益的双重角度来对目前开展的业务进行价值评估。本文分析了从网上收集到的数据,注重风险的量化,以制定差异化的信贷产品定价模式。

一、问题重述

1.1问题背景

银行作为一种经营货币的特殊行业,在经营各种业务的同时,无法避免地面临各种风险。贷款是银行生产和出售的产品中最重要的金融服务,也是风险最高的银行资产。因此信贷质量的优劣,银行信贷资产所面临风险的大小,对银行的经营成果乃至生存发展有着至关重要的影响。而信贷企业作为信贷主体,它的经营风险直接决定了商业银行信贷风险的大小。随着金融改革的深入,金融市场体系不断完善,在政府的政策扶持下,商业银行不断开辟新的信贷业务增长点,逐渐将目标客户从大企业转向中小企业,而中小微企业自有资金少,资产规模较小,抗风险能力弱,分散经营,市场淘汰率高,经营风险较高且单户贷款金额少。因此银行有必要迅速提高信贷风险管理水平,提升信贷资产质量,根据信贷政策、企业的交易票据信息和上下游企业的影响力来评估企业,注重风险的量化,筛选出信誉高、供求关系稳定的企业以降低自身风险。

1.2需要解决的问题

在本文的研究中,如何评估企业实力与信誉以降低银行风险是我们的研究重点,通过建立数学模型,我们需要解决以下问题:

(1) 假设该银行在年度信贷总额固定,通过对收集到的上百家企业的信贷风险进行量化分析,给出对这些企业的信贷决策。

(2) 在上述结果的基础上,假设该银行年度信贷总额为1亿元,对附件2中302家企业的信贷风险进行量化分析,并给出对这些企业的信贷策略。

二、符号使用与说明

三、模型假设与说明

1.假设在网上收集到的采样数据真实有效

2.假设ABCD信誉评级规则适用于所有企业

四、模型的准备

4.1多元非线性规划模型简介

美国学者A.查纳斯和W.W.库珀在把线性规划应用于企业时,认识到企业经营具有多目标的特点,因而在1961年首先提出了目标规划的概念和数学模型。非线性规划是一种求解目标函数或约束条件中有一个或几个非线性函数的最优化问题的方法。该模型首先要选定适当的目标变量和决策变量,并建立起目标变量与决策变量 之间的函数关系,称之为目标函数。然后将各种限制条件加以抽象。得出决策变量应满足的一些等式或不等式,称之为约束条件。非线性规划问题的一般数学模型可表述为求未知量,使满足约束条件:

并使目标函数f()达到最小值(或最大值)。其中f,诸和诸都是定义在n维向量空间Rn的某子集D(定义域)上的实值函数,且至少有一个是非线性函数。

五、模型的建立与求解

5.1.1多元非线性回归模型的建立与求解

假设银行年度信贷总额充足,不存在因流动资金不足无法提供贷款的情况。

根据原理

即银行对ABC三类企业的贷款的预期收益。其中为贷款利率,为贷款额度,EDF为违约率。

经过整理数据可得,ABC三类企业的违约率分别为0%,2.6316%,5.8824%。

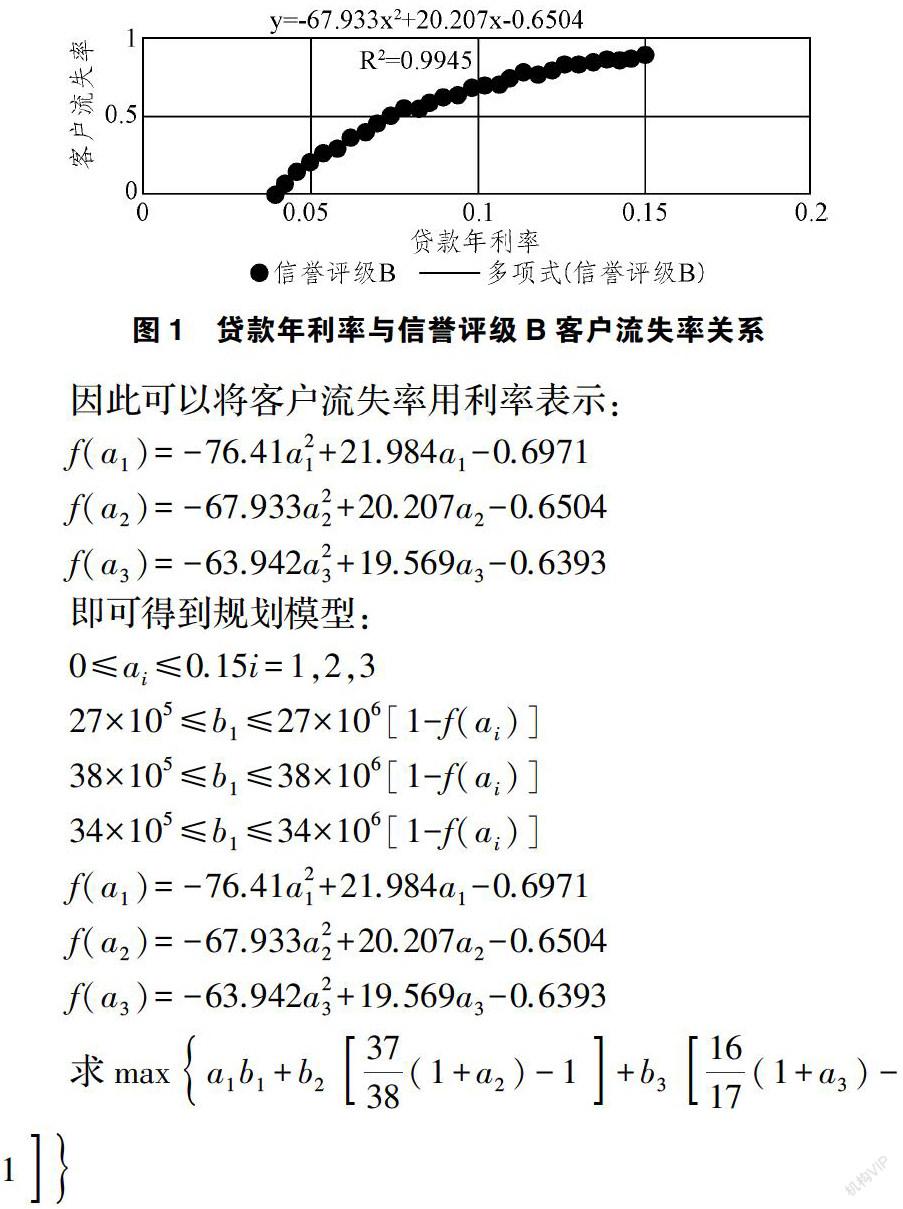

各类企业所需的总贷款金额会随着客户流失率增大而减少。处理附件三中数据后发现,三类企业客户流失率和利率呈现高度二次相关性。因此我们拟合出利率和客户流失率的关系如下图所示(在此只放出与B类客户流失率关系图):

因此可以将客户流失率用利率表示:

即可得到规划模型:

优点:

(1)比较精确的最优解和满足最优解时的贷款方案

(2)对题目数据考虑的比较充分,建立了良好的约束关系

缺点:

(1)仅按照信誉评级进行分类,可以考虑根据,行业,规模等做进一步分类。

(2)代码中对于额度下限10万没有做很好的处理,由于取最优解时三类企业额度均大于10万,对结果影响不大,但可以进一步优化,根据期望收益分类讨论,大于0时贷款小于0时不贷款,再将额度再10-100万中规划求最优解。

5.2.1问题二模型的建立与求解

假设某企业共有k家供方,每家供方的总有效金额为该企业与每家供方第一次合作日期为,最后一次合作日期为,则定义该企业的进项加权平均合作天数为

销项加权平均合作天数同理。

以进项加权平均合作时长、销项加权平均合作时长、销项发票有效发票总张数、进项发票有效发票总张数、销项发票有效发票总金额和进项发票有效发票总金额6种指标作为自变量,信誉评价等级为分类变量,基于Fisher函数建立模型,进行4个信誉评价等级的判别分析。判别函数F1、F2、F3特征值分别为0.356、0.043、0.030,对应函数分别解释了所有变异的83.0%、10.1%、7.0%,累计解释所有变异的100%。典型相关系数分别为0.512、0.204、0.170,对判别结果的方差分析表明,类间差异显著(p<0.01),说明判别结果有效。

猜你喜欢

财讯(2019年3期)2019-11-12

财讯(2018年18期)2018-05-14

财会学习(2017年19期)2017-09-29

合作经济与科技(2017年17期)2017-09-04

世界知识(2017年14期)2017-08-01

商情(2017年10期)2017-04-30

综艺报(2017年4期)2017-03-29

海外星云(2016年7期)2016-04-27

世界热带农业信息(2014年1期)2014-08-09

收藏(2000年12期)2000-06-14