基于熵值法对水力发电企业财务绩效评价

2021-10-09 13:48胡湘敏

商讯·公司金融 2021年22期

作者简介:胡湘敏(2001— ),女,汉族,山西长治人。主要研究方向:企业财务。

摘 要:随着全球资源紧缺越来越严重,对新能源的迫切需要成为了全人类关注的焦点,本文聚焦了新能源電力行业——水力发电行业的绩效评估做出研究,依据所学知识和行业现状,分别从五个不同的维度建立指标体系,之后运用熵值法对指标权重进行了客观公正的估计,最终得到量化的企业绩效评价情况。我国水力发电行业整体上均衡发展,但是想要在未来更严峻的挑战中立足,各企业应该积极提高创新能力,改善公司发展现状。

关键词:水力发电;熵值法;绩效评价

近年来,世界整体经济增长缓慢减速,但在复杂的国际形势下,我国取得了出乎意料的胜利,经济保持了平稳运行,实体经济特别是中小微企业发展势头良好。为了坚持贯彻落实“电力先行”的发展理念,近年来,中国电力生产和电力消耗量不断增长,但是考虑到传统电力行业对环境的污染性,新能源电力逐步将人们的目光吸引过去。从2014年开始,我国清洁能源在能源使用和消费中的比重逐年上升。到2019年,数据显示,全国近30%的电力供应皆来源于清洁能源,清洁能源在电力行业的应用初见成效。

一、文献综述

关于这个领域的相关研究,前者做了如下研究:彭佳惠、李佩瑜使用EVA评价模型,充分考虑了电力行业非财务指标的影响因素;而郑勇卫、周蓓认为电力行业企业级绩效指标可以分解为财务角度、内部流程角度、学习与创新角度和“三项责任制”指标——“资产经营指标”、“安全生产指标”和“党风廉政建设指标”;周磊则总结了电力行业中单一指标评价和综合多个指标评价方法的优点和缺点,进一步深刻阐述了不同评价方法的应用情况。

但是,目前对于电力能源行业研究文献不足,而且实证研究较少,通过本文的研究,可以从财务的角度进一步深入评价电力能源行业企业的财务绩效问题,同时运用熵值法客观公正地衡量不同指标对企业绩效的影响。

二、指标体系建立以及数据来源

(一)指标体系的建立依据

结合现有的相关文献和研究,并且调查了水力发电行业的特点,本文从偿债能力、营运能力、盈利能力、发展能力和市场占有率五个部分建立评价指标体系。

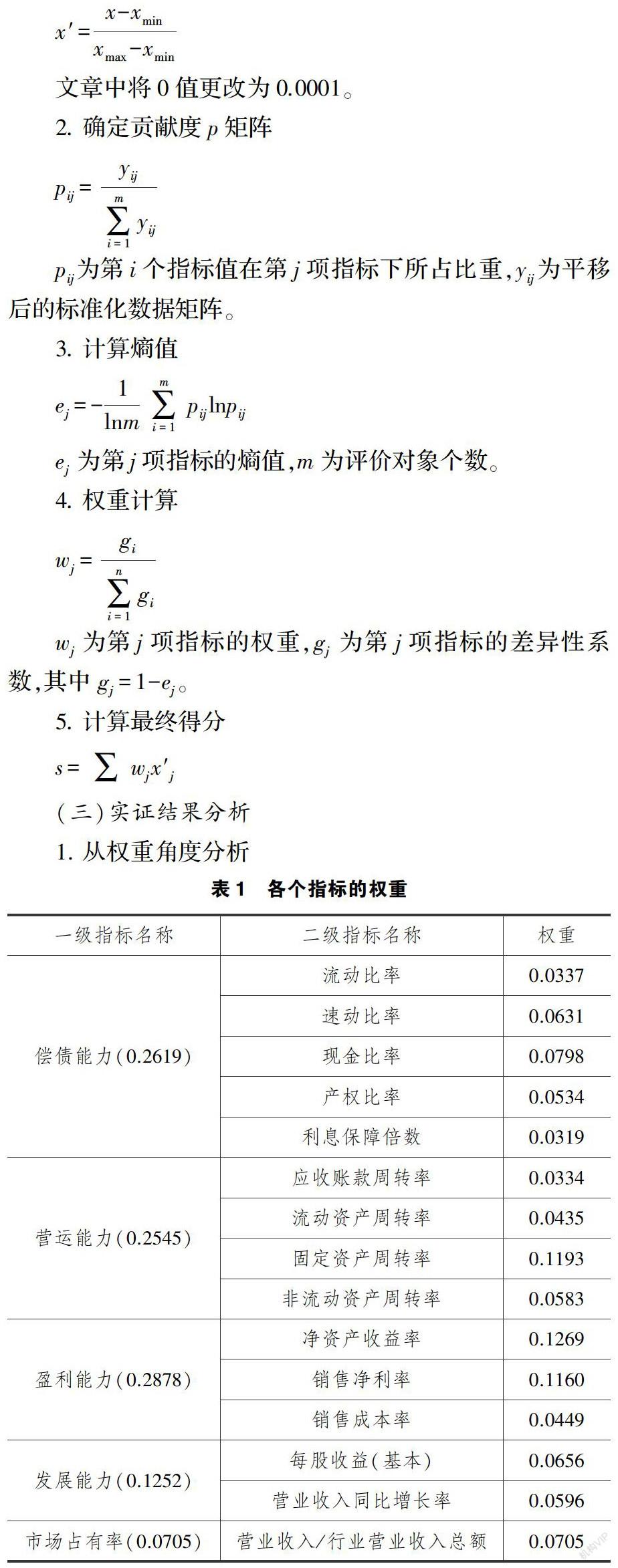

偿债能力是指企业到期偿还债务的能力,可以间接反应企业的财务状况和财务风险,是企业管理者、股东和投资者的关注焦点,如果企业偿债能力不足,可能会导致整个公司陷入财务困境,本文选择了流动比率、速动比率、现金比率、产权比率、利息保障倍数五个指标来衡量偿债能力;营运能力可以反映企业的资金周转状况,一个企业的经营需要通过资金流转来创造价值。资金从一定的形态出发,经过为企业创造利润的运动再回到这一形态,而营运能力就是衡量企业这一过程的速度,本文选择了应收账款周转率、流动资产周转率、固定资产周转率、非流动资产周转率四个指标来衡量营运能力;而盈利能力则是从这一过程的效率,是观察企业获利能力综合且重要的指标,本文选择了净资产收益率、销售净利率、销售成本率三个指标来衡量盈利能力;发展能力可以用来判断一个企业的发展潜力,预测企业的经营情况,反应企业的成长现状,本文选择了每股收益(基本)、营业收入同比增长率两个指标来衡量发展能力;市场占有率可以反映行业对这个企业的依存度,本文选择了营业收入/行业营业收入总额来衡量。

(二)数据来源

本文的全部数据来源于巨潮资讯网站中上市公司的企业年报,由于在作此文时部分公司2020年度财务报表并未公布,再加上2020年度经济波动较大,可能会导致数据存在偏差,因此在本文选用以上公司的2019年度财务报表。

鉴于水电行业上市公司数量比较多,因此本文在研究时选择了13家行业市值比较大的企业。根据数据显示,截至到2021年3月12日,中国水电上市公司市值排名前十为中国长江电力股份有限公司(简称“长江电力”)、华能澜沧江水电股份有限公司(简称“华能水电”)、国投电力控股股份有限公司(简称“国投电力”)、四川川投能源股份有限公司(简称“川投能源”)、广西桂冠电力股份有限公司(简称“桂冠电力”)、湖北能源集团股份有限公司(简称“湖北能源”)、重庆三峡水利电力(集团)股份有限公司(简称“三峡水利”)、涪陵电力实业股份有限公司(简称“涪陵电力”)、广东韶能集团股份有限公司(简称“韶能集团”)、甘肃电投能源发展股份有限公司(简称“甘肃电投)”,在本文的数据研究中皆有涉及。

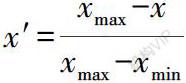

接下来本文对数据进行了预处理,主要进行了逆向指标处理和适度指标处理。在文章15个指标体系中,有2个逆向指标(产权比率和销售成本率),针对这两个逆向指标x,用下列公式进行处理(用x来表示处理过的数据):

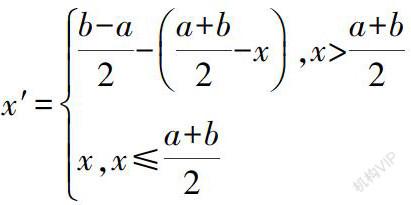

同时,本文对适度指标进行了适度处理。在15个指标中,偿债能力中的流动比率是用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。因此指标值过低,财务风险较大,但指标值过高,可能是企业资金滞留在流动资产上,导致企业盈利能力较差。根据经验值得出,企业的流动比率的适度区间是1.5-2。速动比率和流动比率都是偿债能力的指标,一般认为1比较合适。除此之外,偿债能力有较多指标都是适度指标,现金比率也是适度指标,但是由于在本文研究的数据中并没有出现过大或者过小的数值,并且现金比率的最适区间难以有准确的界定,在本文中将其当作正向指标来处理。与此同时,营运能力的指标也和偿债能力指标类似,大部分都是适度指标,在本文中将应收账款周转率处理为适度指标,并且规定它的适度区间为3.5-4,其他指标由于上述原因,也当作正向指标进行处理。处理适度指标x的公式如下(用x来表示处理过的数据):

三、基于熵值法对电力上市企业财务绩效分析

(一)研究思路

在研究的过程中发现,虽然已经确定了相关的指标体系,但在这一过程中多种指标的权重不好确定,因此无法判断哪一家企业表现最优。对于这一问题的解决方案,在目前的学术研究中有因子分析、主成分分析、熵值法等方法。由于熵值法的简洁客观性,本文选择了熵值法来作为数据的最终处理方法。

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

今日财富(2019年16期)2019-07-01

中国高新技术企业(2016年34期)2017-02-10

高教探索(2016年12期)2017-01-09

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年27期)2016-12-26

中学生数理化·中考版(2016年10期)2016-12-22

求知导刊(2016年5期)2016-03-19