中国定向增发业务的政策环境分析

2021-10-09 15:47姜奕辰

中国管理信息化 2021年19期

姜奕辰

(山东融越金融控股有限公司,济南 250000)

0 引言

1990 年,相继开市的中国大陆两所证券交易所,拉开了中国长期资金市场的序幕。在十一届三中全会中国开始实行的对内改革、对外开放的政策下,中国资本市场不断推进市场化、法治化、国际化,在探索与创新中逐渐成长为全球最重要的金融市场之一。但作为一个刚刚“三十而立”的市场,中国资本市场的各项功能和制度发育仍有待完善,受政策影响极大。

首次清晰确定地将“定向增发”这一股权再融资方式纳入法规约束层面,是中国证券监督管理委员会(以下简称“CSRC”)于2006 年5 月8 日颁布的《上市公司证券发行管理办法》。定向增发融资方式相较于其他融资方式,具有发行成本较低、定价机制较为灵活、增发规模不受限制、认购方式多样、盈利能力和利润分配限制条件较少等优点,迅速得到监管部门、上市公司和投资人多方的青睐和追捧。

本文通过对国内定向增发市场近几年的政策研究对比,wind 金融数据库的数据汇总分析,进一步揭示了定向增发业务与政策环境的密切联系。

1 我国定增的政策及影响

1.1 近年定增政策分析(2017-2020 年)

2017 年,市场存在上市公司募集资金过度及资金流向脱实向虚的行为愈发明显。为抑制此现象,CSRC 发布了《发行监管问答——关于引导规范上市公司融资行为的监管要求》等一系列新规,规定非公开发行股份数量不得超过发行前上市公司总股本的20%及两次募集资金间隔不得少于18 个月等最严格的限制措施。

但在抗击新型冠状病毒肺炎疫情、宏观经济下行的双重压力背景下,2020 年2 月,CSRC 正式颁布《上市公司证券发行管理办法》《创业板上市公司证券发行管理暂行办法》《上市公司非公开发行股票实施细则》《发行监管问答—关于引导规范上市公司融资行为的监管要求》。梳理重要条文分析,总结最新政策规定,利好融资条款有以下5 点:

(1)发行价格下限由基准日均价打9 折下调为8 折。

(2)发行对象由10 名增加到35 名,增加了投资方的数量。

(3)认购对象锁定期调整,由最初的12 个月减少为6 个月,上市公司实控人及关联方、控股股东的锁定期均由36 个月大幅度下调,认购对象锁定期为18 个月,这一举措大大提高了融资人的积极性。

(4)发行窗口期延长,由最初6 个月的发行批文有效期调整增加至12 个月;根据二级市场行情情况,上市公司可择机发行。

(5)删除了二板市场上市公司定向增发的盈利要求,取消了二板市场上市公司公开发行股票资产负债率不低于45%的限定,上市公司前募资金使用及收益情况不再作为发行条件,而仅作为信息披露要求,大大降低了上市公司定增融资的门槛。

1.2 政策影响

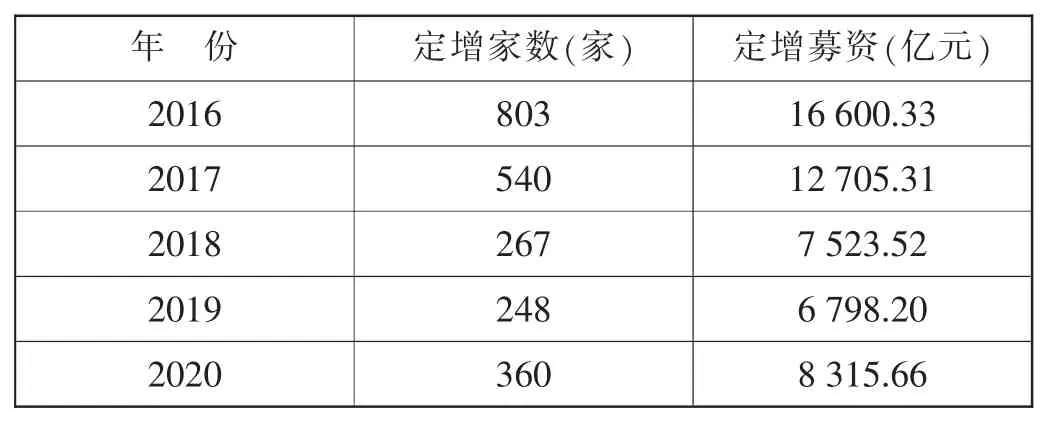

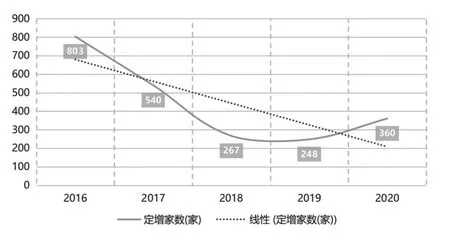

自2017 年出台“定增新政”和“减持新规”后,定增的发行价格折价逐步消失,锁定期限大幅延长,使得投资者对非公开发行市场热情逐渐冷却。从2016 年定增市场的人声鼎沸,参与定增融资的上市公司高达803 家,募集资金16 600.33 亿元,到2018 年、2019 年资本参与意愿显著不强,屡屡见到定增项目需要进行追加认购,甚至多轮追加仍募集不满金额,参与热情降到冰点,2019 年募集资金额6 798.20 亿元,仅为2016 年募集资金总额的41%。2020 年,前文提及的一系列利好政策大大降低了中国上市公司的再融资门槛,增强了融资方、投资方的弹性,提升了各方参与定增融资的积极性,改善股权融资环境,定增市场逐步回暖。近5 年具体数据见表1,趋势对比见图1、图2。可以明显看出政策从颁布到市场落实反馈,存在一定的时间差,但是效果显著。

图2 2016—2020 年定增募资金额趋势

表1 2016-2020 年定增融资的公司数量与募资金额

图1 2016—2020 年定增融资的公司数量趋势

3 结论

本文以2016 至2020 年定向增发A 股上市公司作为样本,通过分析2017 至2020 年相关政策,可以看出从政策颁布到落地,市场并不是立竿见影,存在一定的缓冲期,但随着时间推移最终会落地并效果显著。2017 年,为约束募集资金脱实向虚、过度融资的行为,证监会发布了一系列遏制定增业务融资的政策,但真正卓有成效的表现在2018 年、2019 年两年。2020年年初,受疫情冲击,国家释放多项利好政策,不断向资本市场注入流动性,进一步促进上市公司稳定发展。截至2020 年年底,定增市场明显回暖,虽未达到2016 年、2017 年的市场行情,但未来可期!

猜你喜欢

房地产导刊(2020年8期)2020-09-11

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

长春师范大学学报(2018年8期)2018-08-17

小学生导刊(2017年13期)2017-06-15

创业邦(2016年6期)2016-06-20