数字金融对西北地区科技创新的影响

——基于Eviews 平台

2021-10-09 15:47王轶倩蔡晓春

中国管理信息化 2021年19期

杨 楠,王轶倩,蔡晓春

(湖南大学 金融与统计学院,长沙 410006)

0 引言

中国西北地区包括陕西省、甘肃省、青海省、宁夏回族自治区以及新疆维吾尔自治区,具有面积广大、干旱缺水、荒漠广布、人口稀少等特点。因此,西北地区在城市环境、发展潜力、产业布局、就业机会等方面逊色于中东部地区,人才流失严重。此外,在传统金融模式中,受到传统银行网点服务的地理限制,西北地区企业难以获得大量资金供给。在缺乏资金支持的境况下,创新创业动能不足,科技企业少有蓬勃发展之态势。

然而,随着时代的发展,从2004 年的支付宝上线到如今人工智能、区块链等新技术的应用,信息技术和传统金融服务得以结合,提高了金融融资服务的精度和服务效率,降低了金融融资服务的成本。得益于资金网络的普及,西北地区获得了越来越多的资金服务机会,这在一定程度上缓解了西北科技企业的融资困难和资金短缺问题。

已有文献对数字金融在京津冀地区经济发展的作用进行探究,在研究过程中使用省级数据发现数字金融对创业的正向影响作用,但尚未有文献对数字金融在助力西北地区科创发展中扮演何种角色进行研究。本文以西北地区为研究范围,发现数字金融的出现和应用有利于激发西北地区的科创活力,为经济发展助力。本文的发现有助于建立数字金融与西北地区科技创新之间的针对性联系,对数字金融发展如何促进科创、振兴经济具有启示性作用。

1 理论分析与研究假设

郭峰等(2018)总结数字金融对中国发展的影响,并发现低成本、高效率和广泛服务范围等特点弥补了传统金融中融资的缺陷,不仅为个人提供了普惠金融服务,而且为中小企业和科技机构提供了便利的融资渠道,间接鼓励大众创业和万众创新,在推动地区科技创新发展的同时,也为地区增加了更多就业岗位。数字金融的发展可以扩大金融服务范围,缓解西北地区科技创新的融资压力,促进金融资源的优化配置,从而促进西北地区的科技创新。

基于以上分析,提出如下假设:数字金融可以促进西北地区的科技创新。

2 实证研究

2.1 数据来源

本文采用了以下数据:(1)2011—2018 年北京大学数字普惠金融指数,由北京大学数字金融研究中心发布;2004—2010 年、2019 年数据从金融服务普惠性和金融服务的使用情况两个维度,利用西北五省9 个基础性指标数据并参考基础性指标权重的方法测算出普惠金融指数。(2)选取2004—2019年我国西北五省地区的统计年报中人均生产总值和第三产业占生产总值比重。(3)2004—2019 年西北各省的孵化器个数、专利授权数相关信息,来自EPS 全球统计数据分析平台,互联网普及率来自《中国互联网发展状况统计报告》。

2.2 变量定义

2.2.1 被解释变量

专利申请授权数(Innovation)。对地区科技创新水平的度量已有多种文献使用不同度量方式,包括企业R&D 经费支出占营业收入比例、新产品销售利润占公司总销售利润的比重等。本文从产出的角度对科技创新水平进行测度。

2.2.2 核心解释变量

北京大学数字普惠金融指数(Index)。北京大学数字金融研究中心从覆盖广度、使用深度和数字支持服务程度三个维度编制了“北京大学数字普惠金融指数(2011—2018)”。本文选取2011—2018 年省级数字普惠金融指数作为模型中的核心解释变量。由于其他年份数据缺失,本文选用金融机构覆盖、金融人才覆盖、金融机构密度、金融人才密度等9 个指标借鉴计算各基础性指标权重的方法,对西北五省2004—2010 年、2019年的数字金融指数测算。

2.2.3 其他控制变量

人均地区生产总值(GDP)。人均地区生产总值作为衡量一个地区经济发展的重要指标,相对于地区的生产总值,人均GDP 能更好地反应各省的经济发展水平。故本文使用了人均地区生产总值指标反映各省的经济发展水平。

第三产业占国内生产总值的比重(Structure)。除第一产业、第二产业以外的其他行业为第三产业,即服务业。第三产业的发展可推动我国经济结构的转型,并且为经济增长提供了强大动力。所以第三产业的发展对科技创新发展、就业和各个方面带来持久的影响。

科技企业孵化器个数(Support)。科技企业孵化器是培育科技型企业、为科技型人才提供发展平台,加速科技成果转化和推动协同创新的机构,是地区创新的强大推动力。

2.2.4 工具变量

互联网普及率(Rate)。本文参考谢绚丽(2018)的方法,使用中国互联网信息中心(CNNIC)发布的《中国互联网发展状况统计报告》 中2004—2019 年省级层面的互联网普及率作为工具变量,可解决模型中出现的反向因果问题。一方面,数字普惠金融与互联网支持密切相关;另一方面,互联网普及率与专利申请授权书之间没有直接的对应关系。因此,互联网普及率可以作为一个有效的工具变量。

2.3 回归方程构建

根据上文的定义描述,本文以专利申请授权数为被解释变量,以数字金融指数核心解释变量,以地区人均生产总值、第三产业占生产总值比重和科技孵化器个数为控制变量,互联网覆盖率为工具变量将模型设定如下:

其中,被解释变量Innovation 表示专利申请授权数,核心解释变量为数字普惠金融总指数lndex,GDP、Structure 和Support 分别表示其他控制变量中的地区人均生产总值、第三产业占生产总值比重和科技孵化器,Rate 表示工具表示互联网覆盖率。

2.4 检验与分析

2.4.1 时间序列模型相关检验

序列相关性检验

在Eviews 中对模型进行OLS 回归。根据D.W.检验,D.W.=2.4456,dL=0.74,du =1.93,4-du<D.W.<4-dL,因此无法判断是否存在一阶自相关,故进行LM 检验,LM 值为16*0.1235 小于卡方值3.84,故认为不存在序列相关。

图1 初始模型OLS 回归结果

平稳性检验

在Eviews 中选择变量水平值、一阶差分值、二阶差分值,分别选择包含常数项(intercept)、包含时间趋势项以及常数项(trend&intercept)、什么都不包含(none)三个类型对全部解释变量、被解释变量与工具变量进行单位根检验,结果如下:

表1 数据的平稳性检验结果

由结果可知:变量Innovation、GDP 和Structure 是一阶单整的,而lndex、Rate 和Support 是二阶单整的。

协整检验

为判断多变量间是否存在协整关系,进行最小二乘估计后,对方程残差项e 进行单位根检验,检验结果表明e 是平稳的时间序列,即0 阶单整,则该回归结果通过了协整检验,无伪回归现象。

2.4.2 诊断回归模型

多重共线性

由初始模型回归结果可知:

第一,样本可决系数为97.58%。

第二,F 统计量为111.029 1,对应的P 值为0.000 0,表明回归方程的总体线性关系是显著的,或者解释变量中至少有一个是对被解释变量有显著影响。

第三,部分解释变量的T 统计量对应的P 值过大,表明其对被解释变量的影响不显著,与根据F 统计量得到的结论产生冲突。

即表明可能存在严重的多重共线性。

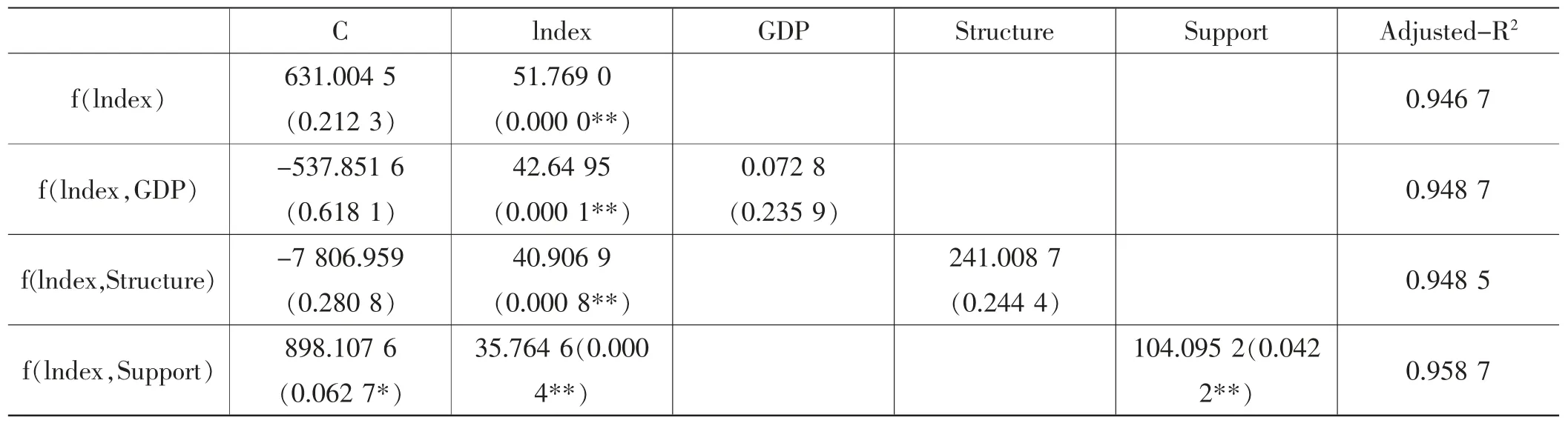

为解决多重共线性问题,选择核心解释变量lndex 作为第一个解释变量,并进行逐步回归。

根据结果可知:lndex、Support 一起对Innovation 的解释力度最大,且各个参数都通过了显著性检验。故选择剔除解释变量GDP、Structure。

异方差

在EViews 中进行怀特异方差检验(Heteroskedasticity→White)由结果可知:LM 值为16*0.8245 大于卡方值11.07,故该回归方程结果存在异方差。

运用加权最小二乘法来修正模型的异方差性可得:

内生解释变量

为避免遗漏变量造成的内生性问题,本文采用省级互联网普及率Rate 作为工具变量,对lndex 进行内生性检验。根据检验结果可知lndex 是外生变量,因此使用lndex 作为解释变量进行OLS 回归即可。

综上,最终模型为:

结果显示,数字金融指数的系数在1%的显著性水平上为正,在其他因素不变的情况下,数字金融指数每提升1 个单位,地区专利授权数平均增加约36 个,说明数字金融对西北地区科创存在显著促进作用;科技企业孵化器的系数在10%的显著性水平上为正,在其他因素不变的情况下,科技企业孵化器每增加1 个,地区专利授权数平均增加约104 个,说明国家政府层面的机构支持同样显著推进了西北地区科创。

表2 逐步回归结果

图2 加权最小二乘法修正结果

3 结论与建议

本文通过建立实证模型,通过Eviews 软件检验并分析数字金融对西北地区科技创新的影响,为西北地区由于融资难题而产生的科技创新困难问题提供了理论指导。研究发现:数字金融对西北地区科技创新起到显著正向作用。此外,本文引入的其他控制变量中,科技孵化器孵化有所成效,即政府支持对西北地区科技创新同样具有显著正向作用。

根据研究结论,本文提出以下参考性建议:

一是持续鼓励数字金融发展,扩大数字金融服务的覆盖范围,减少西北地区企业的地理竞争劣势,为西部地区追赶式发展提供机遇。

二是大力开发市场化、专业性的“科技企业孵化器”,实现创新和创业、线上和实地、孵化和投资结合,为科技创新企业的成长创造低成本、便利化的综合性服务平台。

三是加强政策支持,完善创业投资机制,发挥政府创投引导基金、财税政策的作用,支持初创期科技型中小企业。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

英语文摘(2019年5期)2019-07-13

自然资源情报(2018年2期)2018-12-28

建筑热能通风空调(2018年5期)2018-07-09

中国财政年鉴(2017年0期)2017-07-04

华东科技(2016年5期)2016-03-15

陕西教育·综合版(2015年12期)2015-06-27

创业家(2015年6期)2015-02-27

创业家(2015年6期)2015-02-27