信用利差与股市收益、波动关系研究

2021-10-08 05:44陶可

市场周刊 2021年9期

陶 可

(南京审计大学金融学院,江苏南京211815)

一、 引言

股票市场与债券市场是直接融资的主要方式。 伴随着中国经济持续快速发展,在国家大力提倡直接融资的背景下,资本市场进行了卓有成效的改革,直接融资市场发展极其迅速,截至2019 年6 月末,全国债券市场总托管量达到81.98万亿元;截至2019 年7 月25 日,中国股票市场总市值达到53.87 万亿,其规模均居世界前列。 理论和实践表明,当两个市场发展到一定规模和阶段,两者之间的互动影响必然会得到金融市场越来越多的关注。 实践方面,美林投资时钟理论探讨了经济周期的不同阶段股票市场和债券市场的互动,“跷跷板”关系反映了债市和股市之间的风险偏好转移。而学术界更多基于收益的角度,关注两个市场的波动溢出效应。

信用利差所含信息多,内涵复杂,包括风险溢价、预期损失、流动性溢价、税收利差等(姬江帆等,2014),是个综合性指标。 信用利差对于信用产品的评级、定价、交易和风险管理都很重要,是信用债券的核心指标。 作为影响债券价格的重要因素,从信用利差的角度探讨债券市场与股票市场的联动关系,对于深入揭示债券市场和股票市场之间的传导机制,以及资产配置和风险管理都具有很重要的意义。

二、 文献综述与研究假设

(一)股市收益对信用利差的影响

情形1:反向关系,即股市收益率增加导致信用利差收窄。 Fama 和French(1989)就发现信用利差的变化与经济周期相反,在经济扩张时信用利差减小,经济紧缩时信用利差增加,认为信用利差的变化与股票市场的表现相反。 Duffie和Singleton 发现公司债券违约可能性大小取决于资产结构中债务规模比重,而股票回报率会受到公司预期收益的影响,导致股票回报率与债券信用利差呈负相关。

情形2:同向关系,即股市收益率增加导致信用利差增加。 例如孙克(2010)发现短期企业债的信用价差与股票市场指数回报呈正相关,他认为当股票市场被追捧时对股票的需求更大,对债券的需求降低,促使债券价格下降,信用利差增大。 魏玮(2012)研究了票据市场,发现对于信用等级较高的中长期中票市场,股市收益率与信用利差之间存在正相关性,从替代效应的角度进行解释。 笔者认为该文也发现对于信用等级较低的短期中票市场,股市走强会降低信用利差,二者之间为反向关系,却未作出信服的解释。 实证表明,信用利差与股票市场回报之间并非简单的线性关系,不同的研究可能得出完全相反的结论,因此我们提出假设1:

H1:股市收益对信用利差的影响不定。

(二)股市波动性对信用利差的影响

情形1:反向关系,即股市波动率增加导致信用利差下降。 对股票波动性的探讨也是基于信用利差的影响因素研究,但与收益率强调价格变化不同,股票波动率强调价格变动的风险因素。 Bewley.Rees&Berg 发现在澳大利亚资本市场,随着股票市场波动性的增加,企业债券的信用利差会出现下降,两者之间呈负相关关系。 周宏等(2011)利用交易所企业债数据,研究发现中国股票市场的波动率显著影响信用利差,二者之间呈显著负相关,并认为股票市场波动率增加增大股票投资风险,吸引更多投资者投资债券市场,这种替代作用降低了企业的信用风险,使信用利差收窄。

情形2:正向关系,即股市波动率增加导致信用利差增加。 Campbell 和Tastsler 研究发现股票市场波动性与信用利差是正相关的。 王兴安等采用公司债数据进行研究,发现股票收益率波动与信用利差为正相关,他们的解释是股票价格波动率增大导致公司财务杠杆增大,增加公司资产收益的不确定性,提高公司违约的概率,从而利差上升。 本文认为,股市波动带来投资风险,导致部分资金流出股票市场,但随着股市波动的增加,股市的投资机会也在增加,股市波动导致信用利差下降的正向效应并不强烈。 但是股市波动增加,一般代表了企业未来发展不确定性的增加,收益不确定性效应比较明显,正向关系较为明显,因此文章提出假设2:

H2:股市波动与信用利差存在较弱的正相关关系。

(三)信用利差对股市收益、波动的影响

情形1:反向关系,即信用利差增大导致股市收益率下降。 如果信用利差更多反映违约风险,若信用利差增大,潜在的违约风险增加,偿债能力下降,新发行债券成本上升,股市回报率下降。 如果信用利差增加更多反映全市场流动性趋紧,也会导致股市回报率下降。

情形2:正向关系,即信用利差增大导致股市收益率上升。 如果信用利差增加,导致债券市场投资风险增加,资金流出债券市场,流入股票市场的资金推动股市收益增加。 其次,按照结构化模型的理解,企业债券价值等于无风险贷款和一个以企业价值为标的的看跌期权空头。 如果市场利率下降,看跌期权价值增加,债券的价值下降,增加了债券的收益率,导致信用利差增加。 而市场利率下降通常导致企业未来收益的贴现值上升,股市收益增加。

如果信用利差增加,即使资金流出债券市场,但也未必进入股票市场,毕竟股票市场的风险更高,因此正向关系较弱。 由于不同的传导机制相互抵消,信用利差对股市收益和波动的影响整体偏弱。 信用利差对股市收益的影响为负。我们提出假设3:

H3:信用利差对股市收益、波动存在较弱的负向影响。

随着信用违约的不断爆发,更多的违约风险信息必将融入市场,信用利差对股市收益、波动的影响会越来越显著。因此我们提出假设:

H4:2015 年股市异常波动以及债券违约的不断爆发,信用利差对股市收益、波动的影响会越来越显著。

三、 数据、变量、方法选择

本文的研究区间为2011 年11 月16 日至2019 年7 月29日,数据来自同花顺。 变量为月度数据。 利用月度数据,从宏观视角分析信用利差和股市收益、波动性之间的影响,构建计量方程:

式中,csaaa 表示AAA 级公司债信用利差,为被解释变量。 文章选用1~3 年的国债到期收益率代表短期利率,用aaa13 表示;aaalc 表示利率斜率,用 7~10 年期国债与 1~3 年国债到期收益率之差计算。 另外,文章选取了具有代表性的宏观经济变量:价格、货币、经济周期。 inflation 表示通货膨胀同比增长率;M2 表示货币同比增长率;由于工业增加值缺少1 月份数据,我们选用统计局公布的采购经理人指数PMI表示经济周期变化;er 表示人民币相对美元的汇率中间值;return 表示上证综合指数的对数收益率;volatility 表示上证综合指数月度波动率,用月内指数收盘价的方差表示。

为探讨信用利差对股市收益和波动的影响,以股市收益、波动率为被解释变量建立如下计量方程:

t

值,然后将时间窗口的终点依次往后推移一个月,依次估计相关变量的系数和t

值,最终得到系数和t

值的时间序列,进而分析相应的变化特点和规律。四、 实证结果

(一)股市收益、波动对信用利差的影响

对于回归方程1,我们采用逐步回归方法。 计量结果如表1 所示。 我们发现短期无风险利率以及利率斜率对信用利差的解释力度很大,宏观因子对信用利差也具有相当的解释力度,当两者都考虑时模型得到较大改善,这与大多数研究的结论基本吻合,尽管在系数上并不完全一致(周宏等,2011;于静霞等,2015;戴赜等,2018)。 当自变量中加入股票收益和股票波动率之后,拟合优度并没有得到提升,而且股票收益与波动率对信用利差都没有显著影响,验证了假设1与假设2。

表1 不同模型下OLS 回归系数(方程1)

注:、、分别表示在1%、5%、10%水平上显著,下同。

变量 模型1 模型2 模型3 模型4 aaa13 1.32***-1.28***1.28***aaalc 0.85***-0.64***0.64***inflation-0.23***0.14***0.14***PMI - 0.05 -0.06*** -0.06***M2 - -0.06*** 0.02** 0.02**er - -0.84*** -0.05 -0.04 return - - - -0.0002 volatility---0.0008 R2 0.80 0.43 0.90 0.90 F 172.23 16.25 129.40 94.95 AIC 值 -0.69 0.38 -1.34 -1.30 DW 值 0.30 0.52 0.64 0.64

本文与前期的研究结论多不太一致,这并不奇怪。 其实戴国强和孙新宝就发现股市收益率和波动率对信用利差的影响是复杂的,不存在确定的关系。 我们认为,随着刚性兑付的打破,公司违约逐渐成为常态,股票收益、波动对信用利差的影响渠道更加多元,早期研究中多发现资金推动的替代效应已经不足以解释相应的影响机制。 正如晏艳阳等(2014)发现股市波动率对信用利差的影响为负,但并不显著,并认为是正相关性和替代效应导致的负相关性综合作用的结果。

(二)信用利差对股市收益的影响

对于回归方程2,逐步回归的结果如表2 所示。 宏观因素对股市收益的影响十分有限。 自变量中加入股市的波动率后拟合优度显著改善。 继续加入信用利差作为解释变量,我们发现信用利差与股市收益呈现负相关关系,即信用利差增加时,导致股票收益下降,但只是在10%的置信水平上显著,拟合优度也只是略有上升,表明信用利差对股市收益存在一定影响,但力度还比较弱。 另外,人民币汇率对股市收益率的影响十分显著,人民币升值导致股市收益增加,人民币贬值导致股市收益下降,这与我国股市不断对外开放的大背景是一致的。

表2 不同模型下OLS 回归系数(方程2)

变量 模型1 模型2 模型3 inflation -1.36 -1.79* -0.90 PMI 0.68 -0.97 -0.85 M2 -0.40 -0.49 -0.72*er -5.35 -7.83*** -11.23***volatility - -1.33*** -1.41***csaaa - - -3.91*R2 0.05 0.28 0.31 F 1.22 6.62 6.20 AIC 6.66 6.41 6.39 DW 1.68 1.75 1.78

(三)信用利差对股市波动的影响

对于回归方程3,逐步回归的结果见表3。 宏观因素对股市波动的解释力度较弱,自变量中加入股票收益后显著改善。 继续加入信用利差变量作为控制变量,模型的拟合优度略有增加,并且信用利差与股市波动在5%的置信水平上呈现显著的负相关关系,对比信用利差对股市收益的影响,显著性明显提高。 这表明信用利差对股市波动的影响更大。表2 和表3 的结果表明信用利差对股市收益、波动存在较弱影响,验证了假设3。

表3 不同模型下OLS 回归系数(方程3)

变量 模型1 模型2 模型3 inflation -0.32 -0.56 -0.17 PMI -1.23*** -1.11*** -1.01***M2 -0.07 -0.14 -0.24*er -1.86 -2.82** -4.29***return - -0.18*** -0.18***csaaa - - -1.72**R2 0.20 0.39 0.42 F 5.22 10.79 10.18 AIC 4.66 4.41 4.37 DW 0.86 0.94 1.00

(四)基于递进回归的实证分析

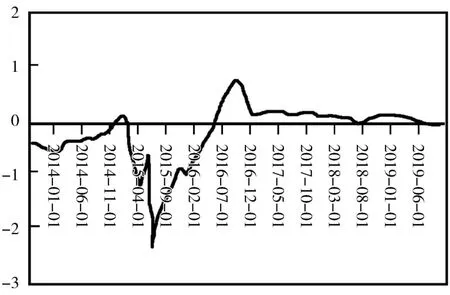

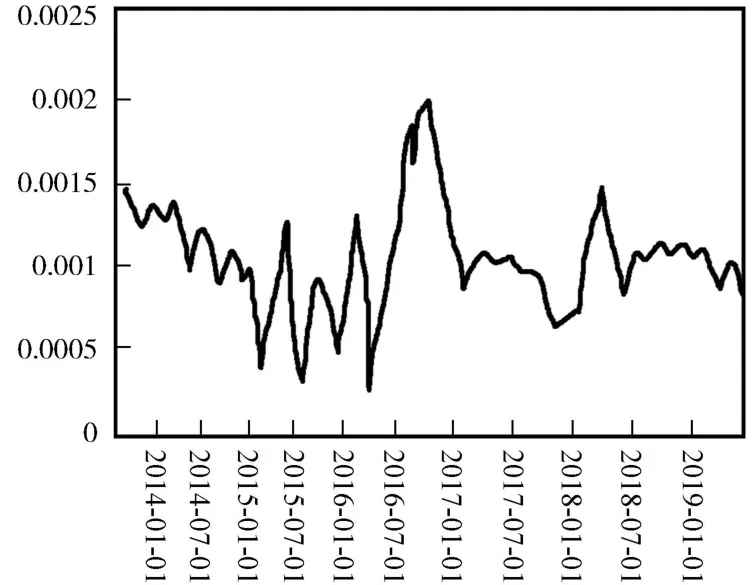

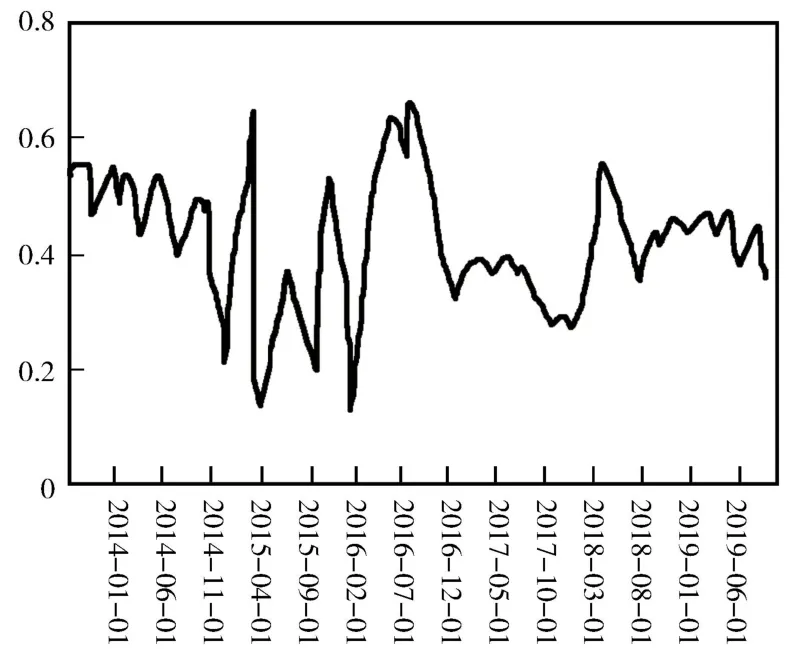

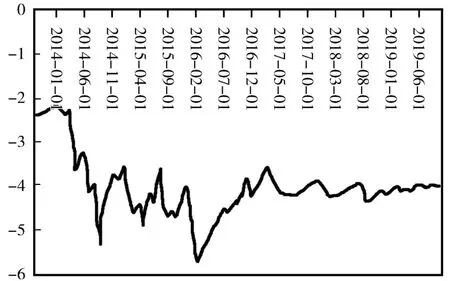

将方程1 进行递进回归,得到图1 ~图4。 随着时间推移,收益率和波动率对信用利差的影响力度并非一成不变,股市收益对信用利差的影响在前期多为较弱的负向关系,而股市波动对信用利差的影响始终为正。 不过从显著性来看,无论是收益率还是波动率,对信用利差的影响都不显著,回归结果具有相当的稳健性,假设1、2 仍然成立。

图1 收益率对信用利差的影响

图2 收益率对信用利差影响的t 值

图3 波动率对信用利差的影响

图4 波动率对信用利差影响的t 值

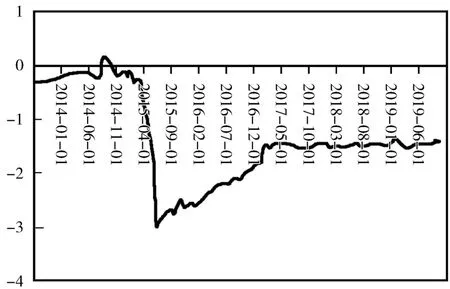

将方程2 进行递进回归,得到图5 与图6。 随着时间的推移,信用利差始终与收益率之间保持负向相关关系。 更为显著的是,系数的t

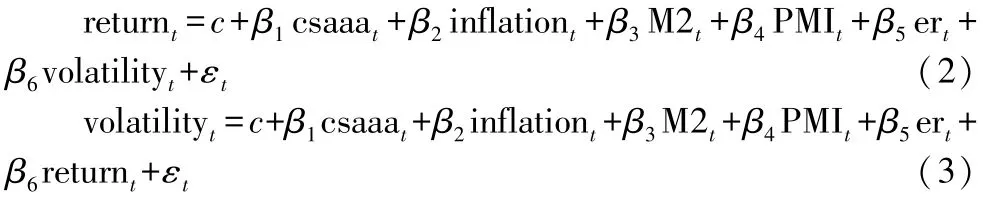

值不断下降,从2017 年5 月起,信用利差已经在10%的水平上显著影响股市收益率。 这表明随着时间推移,信用利差对股市收益的负向影响越来越显著,这验证了假设4。 从图5 和图6 还可以看出,股市在2015 年后的异常波动并没有导致回归系数的异常变化,这表明股市异常波动应该不是信用利差对股市收益率影响越来越显著的原因。 由于信用利差对股市收益的负向关系和违约风险相关,我们推测刚性兑付打破后,债券违约成为常态,市场越来越重视信用风险,因此违约风险相关的信息更多地融入信用利差中,信用利差向股市收益传导的机制越来越畅通。

图5 信用利差对收益率的影响

图6 信用利差对收益率影响的t 值

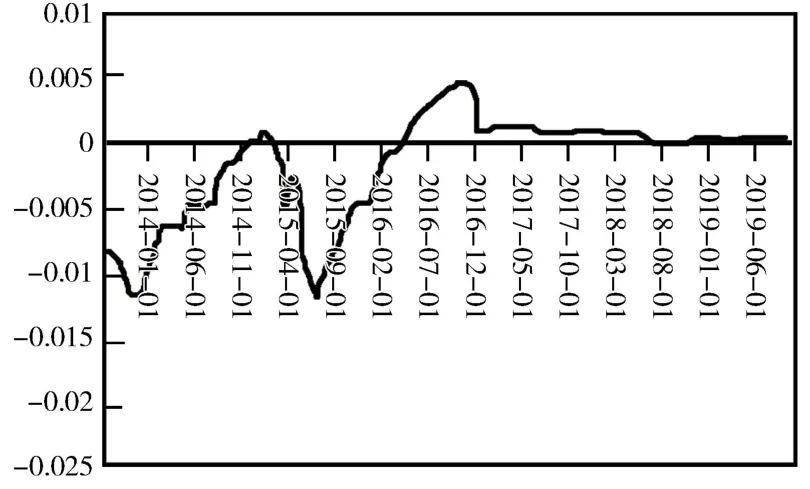

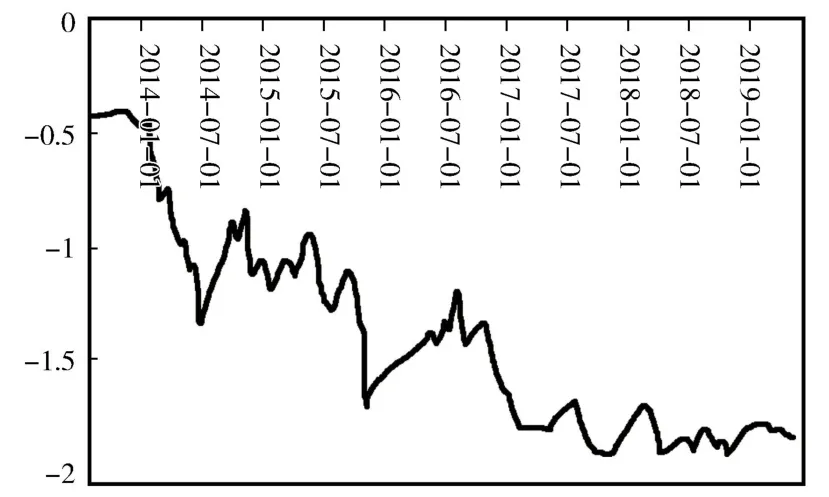

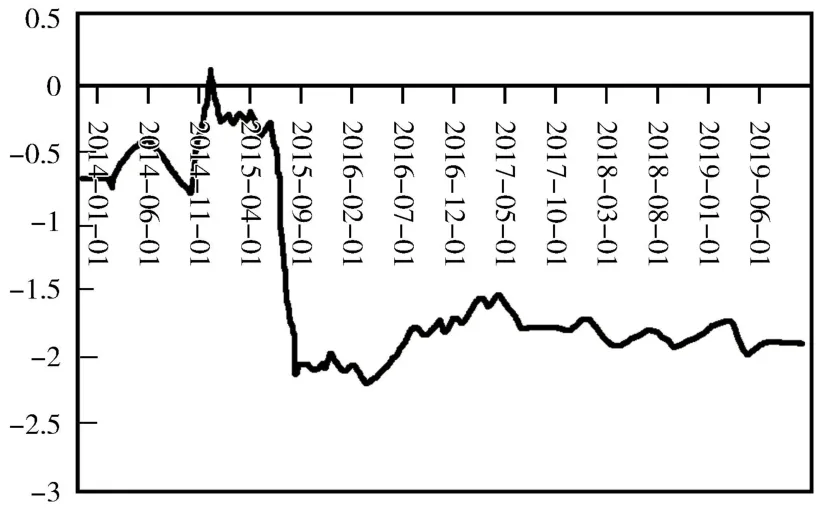

将方程3 进行递进回归,得到图7 与图8。 随着时间推移,信用利差几乎与波动率之间一直保持负向关系。 回归系数在2015 年6 月前并不显著,在2015 年6 月后急剧下降,系数的t

值也急剧下降,信用利差已经在5%的显著水平上影响股市波动率。 这同样验证了假设4。 在2015 年9 月以后,不管信用利差是下降还是上升,对股市波动率的影响仍旧显著为负,结论具有稳健性。 事实上从2014 年伊始的银行资金大转移,银行体系资金从表内逐步向表外转移,信用利差在基准利率下行的背景下不断压缩直至2016 年,但信用利差对股市波动的影响在2015 年6 月后发生转折变化,我们推测正是股市的异常波动,使股票市场投资者逐渐意识到信用利差的重要性,信用利差向股市波动的传导才越来越通畅。 而且我们发现信用利差对股市波动的影响要超前于对股市收益的影响。

图7 信用利差对波动率的影响

图8 信用利差对波动率影响的t 值

五、 结论与建议

股市收益、波动对信用利差的影响不显著;信用利差对股市收益、波动存在较弱影响,2015 年股市异常波动之后,信用利差对股市收益、波动的负向影响越来越显著。 表明股票市场与债券市场的相互传导还不够通畅,相关部门应继续大力推动股票市场和债券市场对内对外开放,推动机构投资者多元化,引导价值投资理念,加大违法违规惩罚力度,加强投资者教育,规范公司治理,提高股票的风险定价能力,使股票市场真正成为经济的晴雨表。 优化并扩大信用债券市场投资主体,规范并提高信用评级的质量,减少市场分割,增强信用债券收益率的违约信息含量,提升信用债券市场的信用风险定价能力。 合理推动股票市场的健康发展,最终才能揭示风险,引导资金合理流动,优化金融体系的资源配置。

猜你喜欢

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

小资CHIC!ELEGANCE(2018年24期)2018-08-13

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

证券市场周刊(2017年28期)2017-08-14

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10