宏观经济变量对互联网金融网贷客户信用风险的影响

——基于客户群体差异的视角

2021-09-30 07:45:06熊正德孙萌婕

天津商业大学学报 2021年5期

熊正德 ,孙萌婕

(湖南大学a.工商管理学院;b.战略性新兴产业发展研究中心,长沙 410082)

1 引言与文献回顾

P2P 网络借贷平台借助互联网优势在我国获得迅猛发展,但近年来风险也急剧增大[1]。征信系统的不完善引发了网络借贷市场的一系列问题,如行业规范性差、平台跑路失联、行业风险积聚等[2]。网贷平台风险的集中爆发,给投资者造成巨大损失,也带来区域性金融风险爆发的隐忧[3]。在互联网金融浪潮中,信用风险一直是监管部门和投资者关注的重大问题,也是网贷平台运营最为关键的影响因素。

结合中国人民银行征信中心与金融研究所联合课题组[4]与李明选等[5]学者的研究,本文认为互联网金融网贷客户信用风险主要是指借款方由于经济能力、信用状况的变化,无法如期足额偿还合同约定的本金和利息,对网贷平台运营和投资方的经济利益造成损失的可能性。已有研究对互联网金融风险的探讨主要立足于不同交易主体,即网贷借款客户的道德风险和投资者的甄别风险以及网贷平台的经营风险、利率风险等。如魏明侠等指出网贷风险是平台方和监督方重复博弈的结果[6]。张成洪等基于校园消费数据分析了大学生消费频率变化与网贷风险之间的关系[7]。沈艳等证实了在未成熟的金融市场中,媒体报道对网络借贷市场资金供求两端的影响存在不对称性,加剧了平台经营风险[8]。曹一秋等强调了息费定价对降低网贷平台运营风险的重要性[9]。王三兴等验证了描述性语言特征在网贷违约风险识别中的作用[10]。冯博等指出贷款信息、信用信息、个人信息在互联网金融网贷逾期风险中起到重要的甄别作用[11]。熊正德等证实了视频认证、亲友联系方式等软信息在违约预测模型中的突出作用[12]。刘巧莉等研究表明,上传照片行为能够增加投资者对借款者的信任,但不能缓解道德风险问题[13]。亦有学者从技术层面优化了网贷平台的风险危机预警模型,如张颖等通过分组进行单模型和组合模拟预测,提高了新的破产指标下模型违约预测的准确率[14]。Freedman 等根据Prosper 平台的交易数据,实证研究了影响P2P 网贷客户信用风险的一系列变量并首次引入生理特征因素,例如投资者是黑人还是白人[15]。

借款人的各项个人特征影响信用风险是显而易见的,但宏观经济走势对客户信用风险的影响也不容忽视[16]。目前关于宏观经济对信用风险影响的成果主要集中在银行、企业、个人住房信贷及个人信用卡违约方面,Boss 对澳大利亚企业违约率与宏观经济的相关关系进行研究,得出通货膨胀率、名义短期利率、股票指数以及油价都是企业违约概率的影响变量[17]。Virolainen 根据特定行业的企业破产数据分析得出国内生产总值、利率以及企业负债对企业违约率有显著影响[18]。Castro 等在进行农村银行信用风险研究时重点考虑到了大宗商品交易价格波动因素[19]。耿中元等首次利用PSTR 模型,选取制造业采购经理指数为转换变量,得出货币政策对银行违约风险的影响随着PMI 阀值的变化平滑、渐进改变[20]。在宏观经济变量的影响力大小方面,Sommar 等研究了非金融类上市公司预期违约率与宏观经济变量间的相互依存关系,得出利率对其影响程度最高[21]。王博等通过构建包含货币政策不确定性和风险冲击的非线性DSGE 模型,得出货币政策不确定性的增加会带来违约风险的上升和产出的下降[22]。张亦春等研究各宏观经济因子对中国企业部门信用风险溢价期限结构的影响,从而揭示中国企业部门信用风险定价的宏观经济作用机理[23]。

从已有研究中可以发现,样本群体间存在差异性,对同一宏观经济变量与信用风险关系进行研究时得出的结论可能不一致。如利率,Grieb 等基于信用卡违约数据研究得出消费者信用违约与当期利率负相关[24]。姜玉梅等检验了宏观因素对我国住房抵押贷款信用风险的影响,结果显示利率与违约率正相关[25]。方匡南等基于不同形式的住房贷款样本,模拟利率调整,发现利率对房贷违约率具有非线性及不对称性的负向影响。对于结果呈现出的差别,变量影响过程的动态变化和滞后性可能是原因之一,更重要的可能要归因于研究群体的异质性[26]。此想法在相关研究中得到了印证,颜新秀就美国个人住房抵押贷款违约率与宏观经济变量的相关性进行了研究,提出个贷违约率对利率变化的反映是正向且滞后的[27]。谭燕芝等对比分析了中、美、日三国的银行信用风险与宏观经济的关系,得出不同国别的客户受宏观经济的影响情况存在差异性[28]。谢尚宇等在考虑违约风险影响的同时加入了公司个体因素和行业因素[29]。彭建刚等分行业对企业违约率与宏观经济相关性进行研究,强调样本主体间的差异性[30]。在金融领域的客户评级体系中,工薪阶层和私营业主是按收入来源划分的两大客户主体,两者在还款心态、还款能力波动程度等方面都存在显著差异,如赵万宏发现相对于收入较为稳定的工薪阶级,私营业主在还款心态上更容易出现力不从心、嫌烦图便、观望等待的情况,私营业主的收入也随经营状况、行业发展情况波动较大,这样的差异使得两者在同一宏观经济环境下具有不同的信用风险[31]。

综上,已有宏观经济与信用风险的研究多以企业和银行违约率为对象,关注个人尤其是互联网金融网贷客户违约的研究较少,对于与传统信贷相区别的互联网金融网贷的宏观经济影响也有待进一步的分析,且现有研究基本是对整体样本进行考察,忽视了样本内群体间的差异性。鉴此,本文按收入来源和融资目的将互联网金融网贷客户划分为工薪阶层和私营业主,结合最新的互联网金融网贷客户信用违约数据,从群体差异视角探讨宏观经济对这两类互联网金融网贷客户信用风险影响的差异。

2 变量选择与模型确定

2.1 变量选择

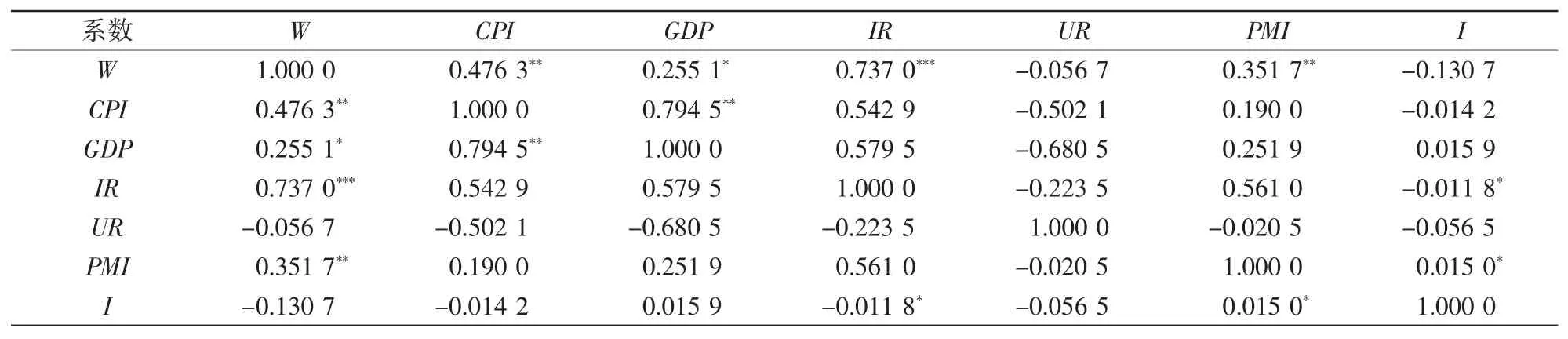

由于现有宏观经济与信用风险的研究对象多为银行等金融机构,对互联网金融网贷公司鲜有涉及。本文尝试在参考已有学者研究成果的同时,根据互联网金融网贷信用风险特征选取了居民消费价格指数(CPI)、国内生产总值(GDP)、6~12 个月短期贷款利率(IR)、城镇登记失业率(UR)、制造业采购经理人指数(PMI)和全国居民收入基尼系数(I)等宏观经济变量[32],将这些宏观经济变量与收集到的互联网金融网贷公司个人客户的总违约率(W)进行独立性检验,选出最有代表性的宏观经济变量,检验结果如表1 所示。

由表1 可以看出,互联网金融网贷客户违约率与各宏观经济变量存在一定的相关性。变量UR 与W 在5%的显著性水平下不相关,这可能是由于我国城镇登记失业率,该变量长期稳定在4%左右,基本上不随经济周期出现波动,无法准确表明借款客户面临的就业环境变化。变量I 与W 在5%的显著性水平下不相关,不显著的原因是借款客户异质性强,且选择网贷平台借款客户的特征与非网贷借款客户在收入及消费方面差异甚大。变量的平均值性质,不能反映借款人收入水平的差异及变化。CPI与GDP 在5%的显著性水平下显著相关,表明两者存在共线性问题。W 与GDP 在10%的显著性水平下显著相关,与CPI 在5%的显著水平下显著相关,因此选取CPI 更为合适。CPI反映居民家庭一般所购买的消费品和服务项目价格水平变动情况,CPI 提升表明消费品价格上涨,借款者预期支出上升,导致还款意愿下降。W 与IR在1%的显著性水平下显著相关,与PMI 在5%的显著性水平下显著相关。银行贷款利率的上升反映网贷方式与银行贷款方式之间借款成本差距的缩减,能够在一定程度上降低违约意愿。PMI 上升反映宏观经济的变化向好,一定程度上提升了借款者的收入预期,起到缓和违约风险的作用。综上,本文选取CPI、IR 和PMI 三个较具代表性的宏观经济变量进行研究。

表1 各变量2008Q1—2015Q3 相关系数矩阵

2.2 模型确定

Sims 首次建立向量自回归模型(VAR),该模型采用多方程联立的形式,不区分变量的内生性和外生性[33]。VAR 模型的不足在于,变量之间当期的相关关系容易隐藏在误差项结构中,信息间相关性较强,使得脉冲响应函数对于经济含义的解释能力较弱。Cooley 等和Blanchard 等在VAR 模型改进的基础上建立了结构向量自回归模型(SVAR)[34-35]。SVAR 模型在保留VAR 模型所有优点的同时加入了变量间的同期影响关系,克服了VAR 模型存在的参数过多问题,得到的结果对比实际经济行为而言也较为合理,能够更好地描述互联网金融网贷客户信用风险在宏观经济变化过程中的动态变化。因此,本文选择SVAR 模型来研究互联网金融网贷客户信用风险的宏观影响。

3 实证分析

3.1 数据说明及预处理

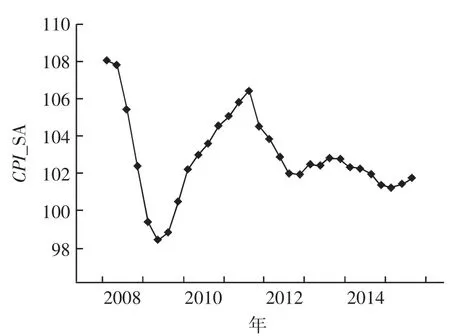

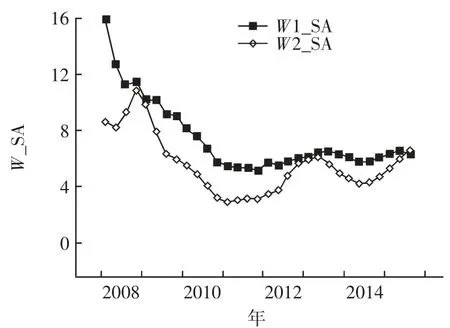

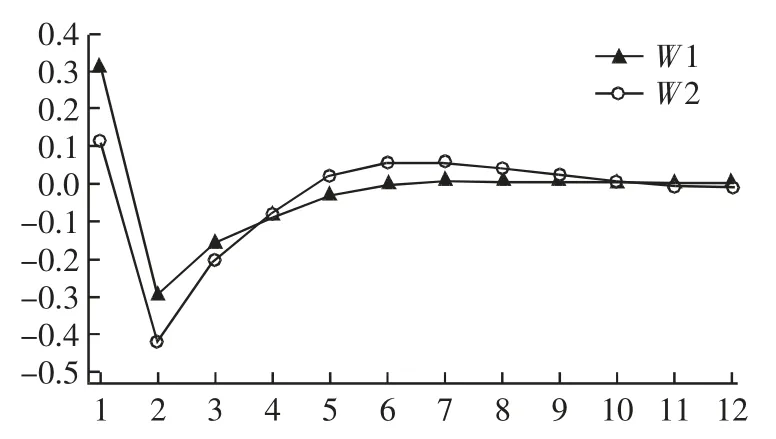

本文通过爬虫及内部获取方式收集了国内某互联网金融网贷平台标的期限为两年的个人客户还款信用记录,该网贷平台为我国最早成立的P2P平台之一,总部位于上海,综合评级多年稳居网贷平台前五名,是网贷行业协会成员且与商业银行签订了资金托管协议,平台上线十多年来运营良好,平台的借款客户具备代表性。本文将标的期限结束时本息未结清的客户状态判定为违约,以个人客户违约率来描述互联网金融网贷客户信用风险。基于客户提交的工作单位及职务信息差异将违约率划分为工薪阶层客户违约率(W1)和私营业主客户违约率(W2)。根据上文宏观经济变量的讨论分析,选取居民消费价格指数(CPI)、6 ~ 12 个月短期贷款利率(IR)和制造业采购经理人指数(PMI)三个变量来刻画宏观经济走势,数据来源于国家统计局官方网站和国泰安数据库。由于2017 年网贷行业主要受到政策冲击的影响,风险的干扰因素较多。我们采用2017 年之前网贷平台客户的各项数据,加之样本借款周期选取一年期12 个月,考虑数据的完整可得性,违约率的时间跨度设置为2008 年第1 季度至 2015 年第 4 季度(2008Q1—2015Q4),宏观变量中没有季度数据的,以月度平均数据替代,由于季度数据可能存在季节性趋势,运用CensusX12方法进行了季节调整,处理后各变量的波动趋势如图1 至图4 所示。三个宏观经济变量除2008—2009 年有大幅的下降趋势之外,其他时间段的波动情况都具有各自的特点,这体现了宏观经济变量间的相关性和差异性。图4 显示了工薪阶层客户违约率整体呈下行渐归平稳的趋势,而私营业主则是震荡波动的形态,从趋势图的简单比较可发现两类客户违约率的表现确有一定的差异。

图1 CPI 趋势图

图4 W1 和 W2 趋势图

3.2 单位根和协整检验

为避免由于时间序列的非平稳性导致的虚假回归,通过ADF 检验方法在变量进入模型之前检验序列的平稳性。结果如表2 所示。

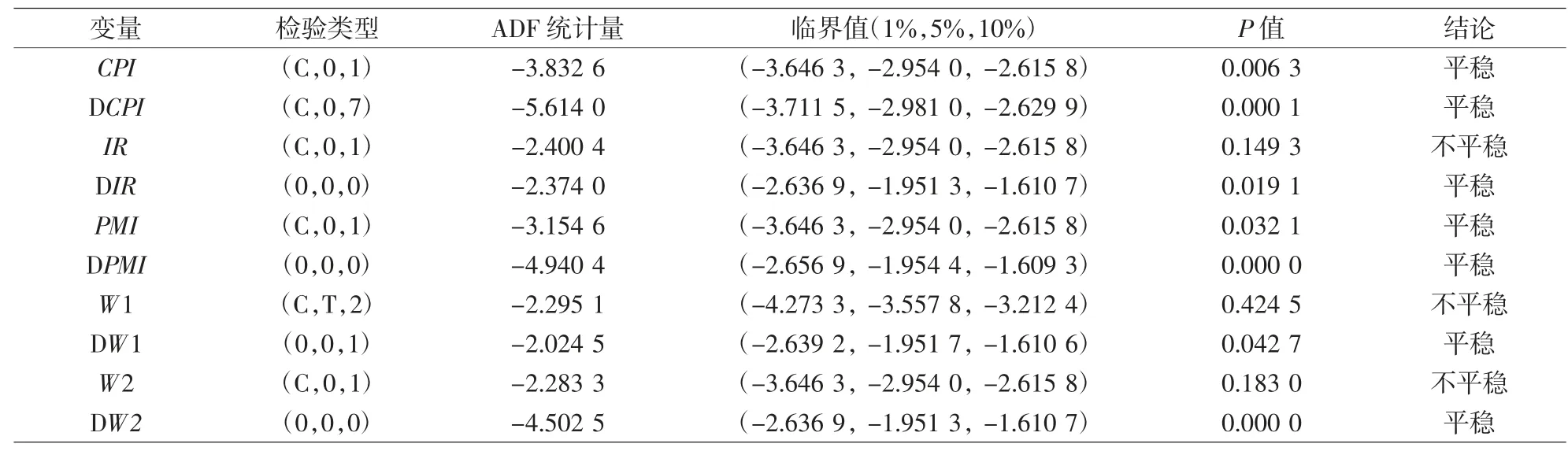

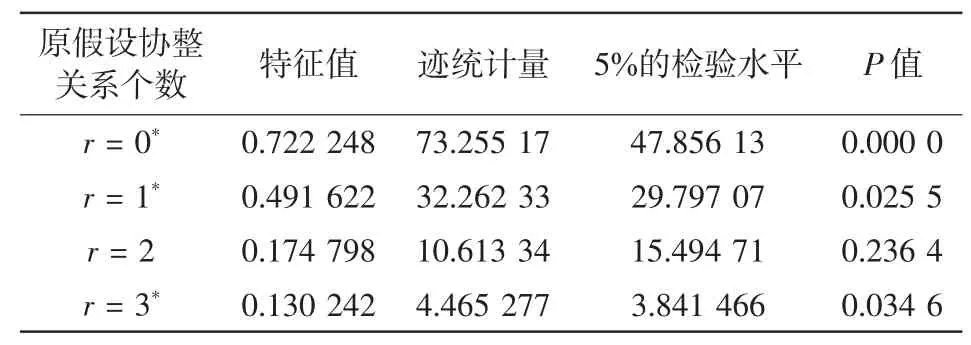

由表2 得知,经季节调整后的5 个变量中CPI和PMI 在5%的显著性水平下是平稳的,其他三个变量在5%的显著性水平下不平稳,而所有变量的一阶差分序列在5%的显著性水平下都平稳。Johansen 协整检验表明,在5%的显著性水平下W1 与CPI、IR、PMI 存在两个协整关系(如表3 所示),在5%的显著性水平下 W2 与 CPI、IR、PMI 至少存在三个协整关系(如表4 所示),即在研究的数据期间内W1 和W2 都分别与三个宏观经济变量CPI、IR、PMI 存在长期均衡关系。

表4 W2 与宏观经济变量间的协整关系检验

图2 IR 趋势图

图3 PMI 趋势图

表2 变量的单位根检验

表3 W1 与宏观经济变量间的协整关系检验

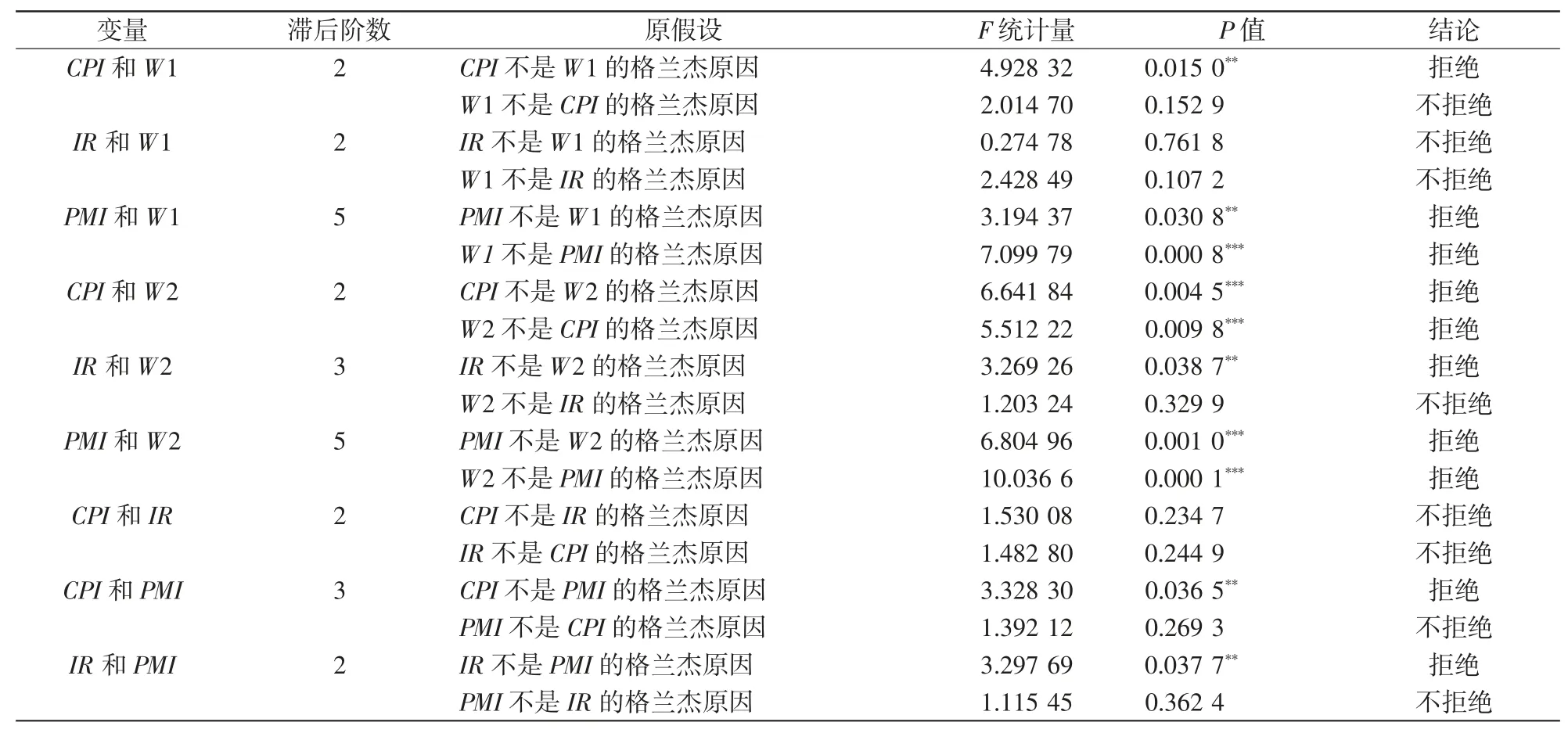

3.3 格兰杰因果检验

由之前的协整检验结果得知变量间具有长期均衡关系,为确定其具体影响以用于后续模型的识别,本文运用Granger 因果检验来验证变量间的因果联系,结果如表5 所示。

由表 5 可知:(1)CPI 和 PMI 是 W1 的格兰杰原因,IR 不是 W1 的格兰杰原因;(2)W1 是 PMI的格兰杰原因,W1 不是CPI 和IR 的格兰杰原因;(3)CPI、IR 和 PMI 都是 W2 的格兰杰原因,W2 是CPI 和 PMI 的格兰杰原因,W2 不是 IR 的格兰杰原因;(4)CPI 和 IR 都是 PMI 的格兰杰原因,但 PMI不是CPI 和IR 的格兰杰原因,CPI 与IR 之间不存在格兰杰因果关系。

表5 格兰杰因果检验

3.4 模型的建立与估计

根据单位根检验、协整检验以及格兰杰因果检验的结果,可以分别建立W1、W2 和三个宏观经济变量的SVAR 模型。

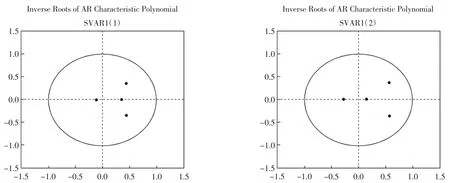

在构建模型之前,首先确定其最佳滞后阶数。本文依据SC 信息准则设定两个模型滞后阶数都为 1,由此建立了包含 W1、CPI、IR 和 PMI 的结构向量自回归模型 SVAR1(1)和包含 W2、CPI、IR 和PMI 的结构向量自回归模型SVAR2(1)。进一步对所构建的 SVAR1(1)和 SVAR2(1)模型进行平稳性检验,由图5 的AR 根检验结果得知,两个模型全部特征方程根的倒数值均位于单位圆内,表明所建立的 SVAR1(1)和SVAR2(1)模型都是稳定的。

图5 AR 根检验结果

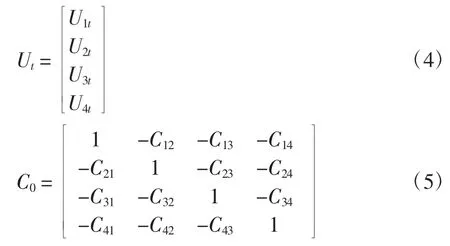

由此可得出模型 SVAR1(1)和 SVAR2(1)的一般矩阵形式,如式(1)(2)所示:

其中SVAR1(1)的变量和参数矩阵为:

在 SVAR1(1)中,yt为(4*1)维内生变量,W1t、CPIt、IRt、PMIt分别为经季节调整后的工薪阶层客户违约率、居民消费价格指数、3~5 年中长期贷款利率和制造业采购经理人指数的差分序列;C0是(4*4)维同期相关系数矩阵;Γ1是(4*4)维滞后相关系数矩阵;yt-1是 yt滞后 1 期的数值;Ut是白噪声向量,Uit是分别作用于 W1、CPI、IR 和 PMI 上的结构式冲击,即结构式残差。

为了对模型进行识别,本文基于AB 型SVAR(Aεt=But),对SVAR1(1)施加短期约束。对于k 元p 阶的SVAR 模型,至少需要施加 k(k-1)/2 个约束,SVAR1(1)模型中k=4,因此至少需要施加6 个约束。根据前面的Granger 因果检验结果及我国经济现实,本文提出如下假设:第一,IR 对W1 有一定影响,但其作用存在滞后性,因此W1 不受同期IR 变化的影响,即 α13=0;第二,W1 对同期 CPI、IR和 PMI 都没有影响,即 α21=0,α31=0,α41=0;第三,CPI 对当期PMI 的变化没有反映,即α24=0;第四,IR 不受当期 CPI 变化的影响,即 α32=0;第五,IR 不受当期 PMI 变化的影响,即 α34=0;第六,PMI 对当期IR 的变化没有反映,即α43=0。由此,将矩阵A、B 设定为式(7)(8):

借助 Eviews 8 软件,本文可以得到 SVAR1(1)模型约束矩阵A、B 的缺省值估计结果,如表6 所示:

同理,可得到SVAR2(1)模型的约束矩阵A、B的缺省值的估计结果,如表7 所示:

在表6 和表7 中,第一列的系数值即是约束矩阵中缺省值的估计结果,系数为正代表其影响关系是正向的,系数为负则代表负向影响。结果显示,所有变量系数的估计值在5%的显著性水平下都显著,说明矩阵中缺省值所代表的影响关系确实存在,这为本文进行下面的脉冲响应分析及方差分解奠定了良好的基础。

3.5 脉冲响应函数分析

脉冲响应函数能够反映随机干扰项冲击对系统的动态影响,并对系统中内生变量间的作用过程进行揭示。本文采用结构分解(Structural Decomposition)方法得到脉冲响应函数,从而考察各宏观经济变量对互联网金融网贷工薪阶层和私营业主客户信用风险的动态影响。图6 至图9 给出了W1 和W2 对各内生变量的冲击的响应。

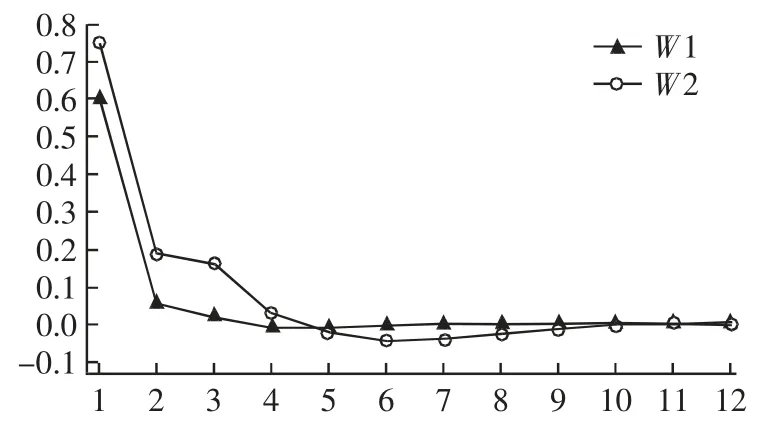

图6 W1&W2 对自身的响应

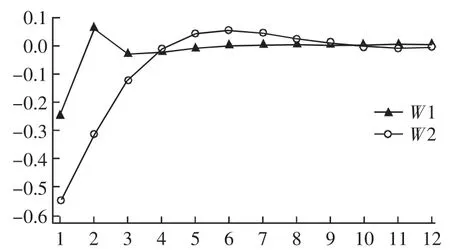

图9 W1&W2 对 PMI 的响应

3.5.1 互联网金融网贷客户违约率冲击响应

如图6 所示,W1 对于自身的一个正向结构化冲击在第1 期的反应最为强烈,违约率上升至最大值,之后快速回落,正响应持续时间近一年。W2 的响应也在第1 期最为积极,违约率达最大值,之后快速回落且逐渐下降,正响应持续时间达一年。从总体上看,我国的互联网金融网贷客户,不论工薪阶层还是私营业主属性,其违约率都具有一定的历史记忆性,客户当前的违约状况与其历史违约情况相关,但在初期的影响较大,后期效果并不明显。

3.5.2 居民消费价格指数冲击响应

如图 7 所示,W1 和 W2 对 CPI 冲击的响应走势大体相同,在CPI 上升之初,两类客户违约率均有所上升,而之后都较快下降转变为负响应,且都在第2 期达至负响应的最大值,之后渐渐减弱至消失,负响应持续1 年以上。可以看到,CPI 提高对互联网金融网贷客户违约率具有短期促进影响,长期却是抑制效应。CPI 的上升造成客户短期内的名义收入减少,实际购买力与还款能力下降,在短期会导致互联网金融网贷个人客户违约率提高,通胀的情况下客户更容易选择违约,而在CPI 持续上涨一段时间后,引发一定程度的通胀,也产生了积极的正面效应,如增大个人的资产价值,相对贬低负债等,这些都增加了客户对于未来收入的预期,这可能是后期影响违约率形成快速下降趋势的重要原因。

图7 W1&W2 对CPI 的响应

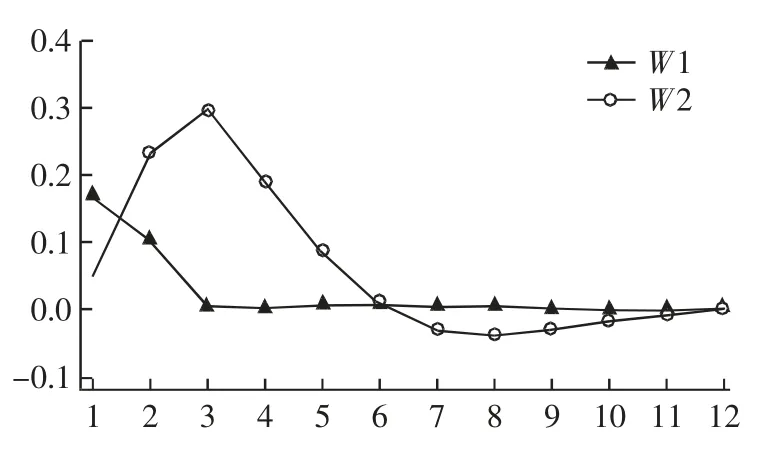

3.5.3 中长期贷款利率冲击响应

如图8 所示,IR 对W1 具有正向冲击效应,违约率在第1 期达到最大值后便开始下降,第3 期基本消失,累积冲击0.302%。W2 对IR 冲击的响应表现为,生息之初对违约率上涨的促进效应不明显,正响应不断增强,第3 期达到最大值,正向效应一直持续到第6 期,且下降速度缓慢,累积冲击0.749%。可以看到,IR 对两者的违约率都具有明显的正向冲击效应,但相比之下,工薪阶层客户响应速度快,持续时间短,私营业主客户虽响应速度慢,但响应幅度更大,历时更长。私营业主的收入获取方式相对于工薪阶层较为自由,对利率变化的反应没有工薪阶层敏感,但因其收入稳定性低于工薪阶层,当察觉经济环境不佳时有对未来收入不确定性的担忧,这可能是私营业主响应幅度较工薪阶层大的重要原因。

图8 W1&W2 对IR 的响应

3.5.4 制造业采购经理人指数冲击响应

如图 9 所示,W1 对 PMI 冲击的响应在第 1 期最为强烈,违约率下降至-0.246 个百分点,之后逐渐上升且经过小幅震荡后约第六期回归平稳,累积冲击-0.242%。W2 对PMI 冲击的响应也是第1 期最为强烈,违约率下降至-0.542 个百分点后缓慢上升,负响应持续时间达一年,累积响应-0.832%。可以看到,PMI 对W1 和W2 都具有明显的负向冲击效应,但私营业主所受的冲击效应明显大于工薪阶层,且私营业主的响应时间更长。另外,两者的违约率在后期都出现小幅的正向回弹,出现这种情况的原因可能是由订单、产量等增加带来的PMI 指数上升,使得要素市场上原材料和劳动力价格上涨,成本的增加带来产品价格的提高,继而导致膨胀的产生引发违约率的短期提高。当然,也有可能是存货积压和产能过剩带来的后期负面影响等。

3.6 方差分解分析

为了进一步分析来自居民消费价格指数、中长期贷款利率、制造业采购经理人指数和自身的结构冲击的重要程度,本文借助方差分解来分析每一个结构冲击分别对互联网金融网贷工薪阶层客户违约率和私营业主客户违约率变化的贡献程度,结果如表8、表9 所示。

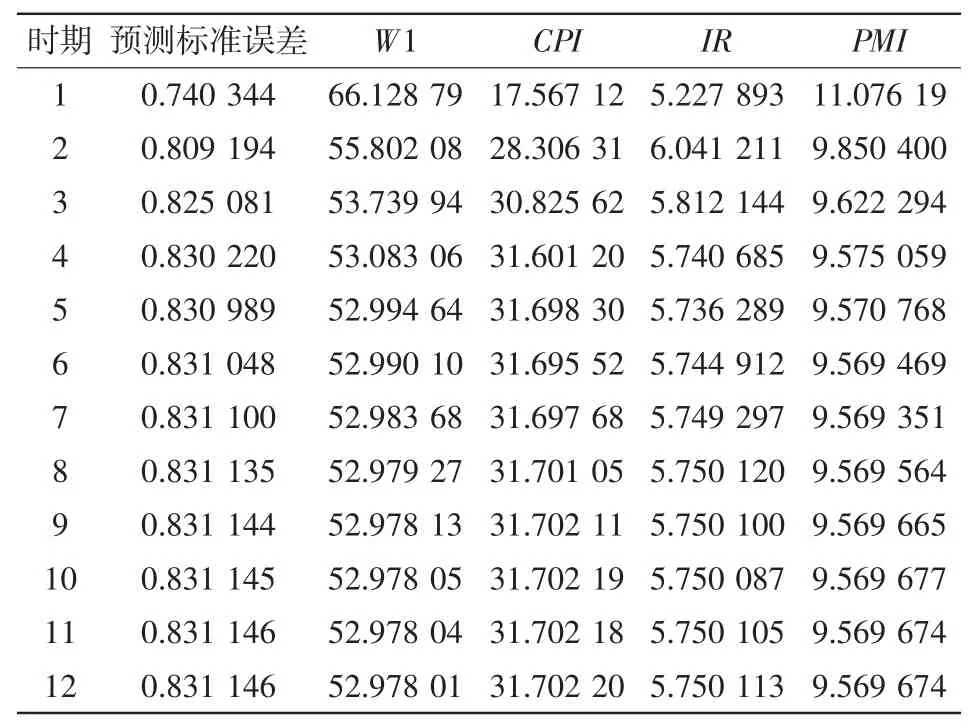

表8 SVAR1(1)模型 W1 的方差分解

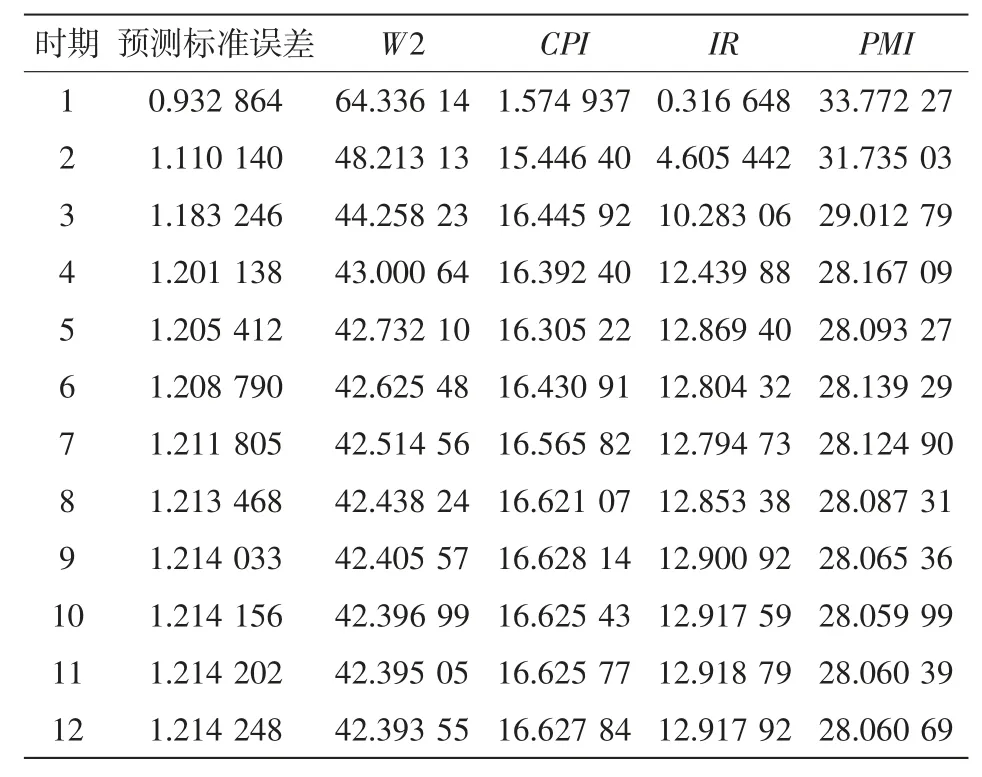

表9 SVAR2(1)模型 W2 的方差分解

由方差分解的结果可以看到:(1)W1 的方差分解在第8 期左右基本稳定,除自身贡献率之外,来自CPI 的信息对预测误差的贡献度约占到31.7%,这表明CPI 对W1 的影响较显著。来自IR 和PMI的贡献度大约分别为5.75%和9.57%,说明与W1本身和CPI 相比,IR 和PMI 的变化对 W1 的影响较小。(2)W2 的方差分解在第10 期左右基本稳定,除自身贡献率以外,CPI、IR 和PMI 的贡献率大约分别为16.6%、12.9%和28.1%,相比之下,PMI 对W2的影响显著,CPI 和IR 对其影响相对较小。(3)CPI对工薪阶层客户的影响程度明显高于对私营业主的影响,而IR 和PMI 对私营业主客户产生的影响更为显著。

4 结论与建议

本文通过建立SVAR 模型,运用脉冲响应函数和方差分解,对影响互联网金融网贷工薪阶层客户和私营业主客户信用风险的宏观经济变量进行了实证研究和对比分析,得出以下主要结论:(1)CPI、IR 和PMI 与互联网金融网贷客户违约率的相关程度较高,其中CPI 和PMI 分别是工薪阶层和私营业主客户违约率最主要的影响因素。CPI 的上升短期内使得两类客户违约率小幅提高,长期呈抑制效应;IR 的上升即使是细微的提高也会显著提升整体客户的违约率;PMI 的上升短期内使两类客户违约率急促下降,之后迅速正向回弹甚至超出起始水平,其作用时间短,影响程度高,客户适应性较强,能够很快做出调整不受其波动影响。(2)两类客户违约率均具有一定的历史记忆性,客户当前的违约状况与历史违约情况相联系,但在初期的影响较大,后期效果并不明显。(3)工薪阶层、私营业主两类客户违约率受各宏观经济变量的影响存在差异,私营业主客户违约率的反应幅度和持续时间都在工薪阶层之上。

基于上述研究结论,本文提出如下建议:(1)进一步完善风险管理体系,融入宏观因素变量。互联网金融网贷企业应将宏观经济的不确定性纳入风险度量模型当中,对风险进行量化和监控。(2)结合互联网金融网贷客户分类特征与宏观经济动向进行动态的、区别性的授信管理。对于与互联网金融网贷客户信用风险相关程度较高的CPI、IR 和PMI 三个宏观经济变量,互联网金融网贷企业应当密切关注,并根据其波动做出相应的授信调整。具体而言,在CPI 上涨时,短期内可以结合宏观经济变量的权重调整工薪阶层原有的授信等级,给予更严格的审查标准;当IR 上升时,应当提高全体客户的审查标准,尤其对于私营业主,不仅应当考察其当前的收入负债状况,还要对其融资后的还款情况进行动态监控;当PMI 正向波动较大时,应该严格控制私营业主的授信额度与比例。(3)将滞后因素纳入违约风险的考量。互联网金融网贷公司可以根据IR 的滞后时间动态监测客户信用状况,提前发现潜在的违约客户,以便采取催收、减少授信额度等贷后管理行为,做到风险的有效防范。

猜你喜欢

环球时报(2022-07-25)2022-07-25 15:18:21

英语文摘(2022年3期)2022-04-19 13:01:28

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21 05:55:40

辽宁经济(2017年6期)2017-07-12 09:27:35

时代金融(2016年36期)2017-03-31 06:23:08

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

学习月刊(2015年15期)2015-07-09 05:38:34

特区实践与理论(2014年5期)2014-07-24 14:02:08

消费导刊(2007年7期)2007-08-27 06:16:26