中国上市公司知识产权信息披露内容界定、计量方法及现状分析

2021-09-26 22:47鲍新中陈柏彤吴冬晓

北京联合大学学报(人文社会科学版) 2021年3期

鲍新中 陈柏彤 吴冬晓

[摘要]资本市场运转过程中上市公司的信息披露起着至关重要的作用,2018年《知识产权相关信息披露规定》的印发对企业知识产权相关信息披露提出了新要求。首先,对我国上市公司知识产权信息披露进行内容界定,并总结现有文献中信息披露计量方法。其次,借助python语言,通过文献挖掘构建知识产权信息披露指标体系,并对创业板的484家上市公司的知识产权信息披露情况进行评价,以此反映我国知识产权信息披露现状。最后,从总体、行业间和行业内三个角度分析评价。结果发现:虽然2015年以来各行业知识产权信息披露水平总体呈上升趋势,但多数行业知识产权信息披露得分仍处于中等偏下水平,且同行业企业间披露水平参差不齐,有待进一步提升。部分行业得分过低,如制造业、信息技术行业、公共环保行业等,其知识产权信息披露应引起相应的重视。

[关键词]知识产权;信息披露;指标体系;计量方法

[中图分类号]中图分类号G306[文献标志码]文献标志码A[文章编号]16724917(2021)03009611

知识产权在知识经济的发展过程中起着至关重要的作用[1]。随着知识产权作用的日益凸显,上市公司的知識产权信息披露问题成为投资者和学界关注的重要问题。知识产权信息披露应适度,过度披露会给竞争对手可乘之机,不利于企业知识产权保护,而过少的披露又一定程度上影响投资者对企业的信心。资本市场运转过程中上市公司的信息披露起着至关重要的作用[2],但由于受诸多因素束缚,企业的知识产权信息披露状况并不理想。

我国对知识产权信息披露的相关规定始于2010年,规定要求公司对商标、知识产权、非知识产权技术等的变化情况和影响因素进行披露,2018年《知识产权相关信息披露规定》的印发对企业知识产权相关信息披露提出了新要求。国家对于知识产权信息披露重视程度的加深促使我们对我国知识产权信息披露内容界定、计量方法和现状产生思考。然而以往学者多进行国际经验分析、披露现状和披露评价等方面的研究,对于知识产权信息披露的内容界定关注较少。应用于知识产权信息披露计量方法也较为单一,仅单独应用内容分析法或指数法进行计量。

因此,本文对知识产权信息披露进行内容界定、总结现有文献中的信息披露计量方法、构建知识产权信息披露指标体系并对样本企业知识产权披露情况进行评价,最后对知识产权信息披露现状进行分析,拟帮助我国上市公司企业在提升核心竞争力的同时减轻融资约束,更有效地披露知识产权信息。

一、企业知识产权信息披露的内容界定

(一)信息披露内容及计量方法的文献回顾

明确知识产权的内涵是对知识产权信息披露进行内容界定必然涉及的内容。知识产权是指权利人直接支配的创造性智力成果、工商业标记以及法律规定的其他知识信息并享有其利益的排他性权力[3]。企业将知识产权按照一定的制度、规则展示给信息使用者即是知识产权信息披露。学者们目前对知识产权信息披露的内容研究主要集中在知识产权信息披露的国际经验分析[4-5]、我国的知识产权信息披露现状[6-7]和知识产权信息披露指标体系构建[811]三方面。国际上在知识产权信息披露方面较领先的有以美国为代表的强制性披露制度和以日本为代表的自愿性披露制度[12]。在国际经验分析与启示方面,李红[4]通过在对日本知识产权信息披露进行分析后,得出了我国应尽快出台知识产权信息披露准则、指引中国企业重视知识产权信息披露、开展试点工作、充分利用相关资源等四点启示。在知识产权信息披露现状方面,陈彩云等[6]通过对比我国的《知识产权相关会计信息披露规定》和日本《知识产权信息披露参考导引》在内容上的差异性,总结出我国知识产权信息披露应主要包含总体概况、过去表现和未来预期三方面;在指标体系构建方面,马芮等[8]根据我国情况建立了包括核心技术与商业模式、研究和开发与商业战略定位等八方面内容的指标体系;薛倚明等[9]通过对西方国家无形资产信息披露模型的分析借鉴,提出了无形资产信息自愿披露的三棱锥模型;汪海粟等[10]将常规无形资产与非常规无形资产纳入指标体系,并将其信息披露类型分为表内披露与表外披露;刘晓雨等[11]建立了包括核心技术与商业模式、研发等八个项目的指标体系。陈金勇等[13]以Hamel与Prahalad核心能力理论为依据确认核心竞争力后,从核心竞争力视角构建了包含知识集中度、潜能指标、资产负债表指标的指数,以此评价企业的无形资产。

如今对知识产权信息披露主要有内容分析法和指数法两种方法。这两种方法均是学者们经常使用的方法。内容分析法能够对企业发布的报告等文本材料进行系统、客观、量化的分析[14-15]。该方法以文件或报告中涉及知识产权字数、句子数或页数等信息衡量企业知识产权信息披露情况。目前通过字数[16]、句子数和页数[17]衡量信息披露的方法都被学者使用过,还有学者将字数、句子数和页数方法结合[18]衡量信息披露情况。内容分析法具有客观性、系统性、定量性、非介入性等特征,能够规避其他方法的主观性和不确定性,实现文本信息数据深度挖掘[15]。该方法在现阶段最为常用,被学者们应用到企业信息披露[19-20]、董事会信息披露[21]、环境信息披露[22]等多个不同领域的信息披露中。

“指数法”是在“内容分析法”基础上发展起来的[23],确定企业知识产权信息指数共分四步,第一步是将所披露的知识产权信息分成大类;第二步是将大类细分出小类;第三步是将小类区分成定性和定量描述两种,并给定性描述和定量描述进行赋值;第四步是将对不同小类别的打分进行汇总得到最终得分,最终得分即为企业的知识产权信息披露得分。Booth P等[24]认为该方法的准确性较高,学者们对该方法的运用也较普遍,如李正等[25]、汤亚莉等[26]。还有学者将该法与层次分析法相结合,即将运用指数法得出的得分与层次分析法得到的权重结合得到最终的得分,如马芮等[8]。综上所述,虽然学者们对于知识产权信息披露内容已经进行了多方面的研究,但研究表明我国知识产权信息披露仍在披露范围、披露价值、披露规范性、披露清晰度、披露准确性等方面存在问题[2729],我国知识产权信息披露有待改善。

(二)企业知识产权信息披露的内容界定和计量方法设计

随着时间的推移,我国对于知识产权信息披露的重视程度逐渐加深,我国企业知识产权信息披露的内容界定应考虑到我国的实际情况。日本知识产权信息披露的发展较为领先,《知识产权信息披露参考导引》中就列出了包括核心技术和商业模式、研发部门与商业战略定位、研发细分与知识产权概述、技术可行性与市场优势分析、 研发与知识产权组织结构图及研发联盟、知识产权收购与商业秘密管理及技术泄露防范政策、知识产权许可活动对公司业务的重要性、专利组合对公司业务的重要性、知识产权组合政策、风险防范措施等10项知识产权信息披露项目[6],这对进行我国知识产权信息披露内容界定有很大帮助。

2018年《知识产权相关会计信息披露规定》(以下简称“《规定》”)的出台标志着我国知识产权信息披露制度迈上新台阶。我国的知识产权信息披露采用自愿披露与强制披露相结合的方式,《规定》中强制要求企业披露五方面的知识产权相关信息,要求企业自愿披露一方面的知识产权信息,这对于本文进行中国企业知识产权信息披露内容界定具有参考作用。强制披露的五方面内容分别是知识产权的应用情况、重大交易事项中涉及的知识产权对该交易事项的影响及风险分析、处于申请状态的知识产权的开始资本化时间、申请状态等信息以及失效的知识产权,企业认为有必要披露的其他知识产权相关信息自愿披露。除《规定》中列示的知识产权信息外,另有学者的研究中也有涉及知识产权信息披露内容界定的相关问题,如刘晓雨等[11]将上市公司知识产权信息披露内容分成了公司经营现状及发展战略、公司知识产权概述详情和公司安全与风险应对三方面;陈彩云等[6]认为我国知识产权信息披露应包括知识产权总体概况、知识产权未来表现和知识产权未来预期三方面内容。

结合上文提到的日本的《知识产权信息披露参考导引》、我国的《规定》、学者们的相关研究以及我国实际情况,本文认为目前我国知识产权信息披露内容主要应包括五大类三十一小类的内容:技术和产品类(技术研发、核心竞争力、技术创新、技术服务、技术应用、技术中心、技术人才、专利技术、技术积累、技术领域),研发状况类(核心技术、技术优势、研发能力、研发创新、研发管理、研发市场),市场营销类(市场优势、优势资源、发展战略、市场发展、市场需求、服务能力),知识产权基本应用情况类(实用新型、发明专利、软件著作权、系统软件、外观设计、软件管理、软件平台、原始专利)和知识产权保护类(专利授权)。

目前,对于知识产权信息披露这个变量的测度主要通过建立信息披露指标体系,对信息披露情况进行打分获取数据,主观性强,缺少客观的评判,内容分析法与指数法的结合可以解决缺少客观评判的问题,对我国上市公司的知识产权披露情况进行客观合理的评价。本文将数据挖掘的内容分析法和指数法结合,用大数据挖掘的与知识产权相关的语句来完善知识产权信息披露的指标体系,用关键词出现的频率作为权重,客观地评价了知识产权信息披露的情况,关键词出现的频率越多,说明该公司知识产权信息披露状况越好。

二、上市公司知识产权信息披露量化研究

(一)样本及数据来源

本研究以创业板上市公司的年度报告为样本,截至2019年12月,深圳证券交易所创业板的上市公司数量约800家,根据以下原则:(1)剔除在 2015—2019年間 ST 的公司;(2)剔除金融、保险类公司,这类公司财务报表要求与其他行业差别较大,无法在一起比较分析。本研究以经筛选后的484家样本企业的2 420份年度报告为基础进行知识产权信息披露评价,样本统计见表1。公司年度报告均来源于深圳证券交易所。

(二)知识产权信息披露指标体系构建

目前,仅有少数学者在研究中选择了通过构建知识产权信息披露指标体系的方式衡量企业的知识产权信息披露情况[6、8、11],且这些研究中的指标体系多参考日本颁布的《知识产权信息披露导引》和我国出台的《规定》构建而成,这类指标体系虽能够在科学性上得到保障,但以此方式构建的指标体系并不能十分准确地与企业年报中反映的知识产权相关信息对应,如部分上市公司不会在年报中详细披露知识产权收购管理、商业机密管理等指标的相关信息,给知识产权信息披露评价造成困难。由于选择全样本年报进行爬取会因关键词过多而弱化年报中的知识产权信息,因此本文按股票代码截取235家公司2019年的年报,采用文本挖掘的方法,整理归集企业年报中知识产权相关信息,总结并构建一套适用于我国企业的知识产权信息披露指标体系,从企业年报中抓取关键词在保证科学性的同时,也能够使指标与年报相对应,为知识产权信息披露评价提供便利。

采用词典法构建知识产权信息披露指标体系,使用Python语言抓取和分析公司年报中核心竞争力分析部分,并采用Jieba词库对会计文本信息进行分词处理,进而获得出现频率高且与知识产权相关的词语,即获得关键词。以样本公司年报中关键词的出现频率作为知识产权信息披露指标体系的构建依据之一。

对所选的235家样本企业的2019年年度报告进行文本采集,挖掘出与知识产权相关的内容,步骤如下:1)使用python程序,将235份年报的pdf格式转换为txt格式;2)在txt文件格式下的年报中截取“核心竞争力分析”这一章节;3)将爬取的235份年报的“核心竞争力分析”这一章节整合,形成一个新的文档1;4)使用ROST软件进行词频统计,去掉单个关联词如“和”“且”“或”等,以及年份等明显无关词语,得到排名前100的词频表,见表2。

通过词频表可以发现,表内有部分词与知识产权信息关系不大,因此继续进行共现分析,根据以上高频词结果,软件继续进行共现分析,形成了一个100×100共现矩阵,在此只选取了前10个高频词,如表3所示(排名靠后的词语两两之间共现次数较少,其共现关系能在后面的共现社会网络图中呈现),借助ROST软件中的NetDraw工具绘制出高频词之间共现的社会网络关系图,即实现了知识产权信息的可视化,见图1。

在社会网络分析图中出现的关键词为出现频率高且与知识产权信息联系密切的关键词,本文将图中出现的关键词作为基础指标体系中的二级指标,以此来丰富指标体系。

指标的权重代表了指标的重要程度,在本文中,共现性强的关键词在总文档中出现的频率越高,代表该关键词越重要,因此本文以此为依据确定二级指标的权重,最终得到标准的知识产权信息披露指标体系,见表4。

(三)知识产权信息披露评价

确定指标体系后,使用python爬取所有样本公司2015—2019年的年报共2 420份,统计出年报中出现的二级指标的频数,运用李慧云等[30]在相关研究中使用的0~1评分法进行评分,如果二级指标出现的频数大于零,则给该项指标加一分;不出现则不计分,得到企业知识产权信息披露评价得分,0~1评分法的计分方式见公式(2):f(x)=0,x=01,x>0。(2)

公式(2)中,f(x)代表知识产权信息披露得分,x代表二级指标出现的频数(x≥0)。

根据本文构建的指标体系,本评分满分31分,为了方便观察,本文通过数学计算将所有得分换算成百分制得分,换算公式见公式(3):F(x)=f(x)×100/m。(3)公式(3)中,F(x)代表换算后的得分,m代表满分值,换算后的得分越高,表明企业年报中知识产权有关信息披露的越多,则知识产权信息批量质量越高。由于篇幅限制,本文以GQY视讯公司为例,列示该公司近5年(2015—2019)的知识产权信息披露评价得分情况,详情见表5。

(四)知识产权信息披露评价结果稳健性分析

为了确保本文知识产权信息披露评价得分的可靠性,需要对得到的知识产权信息披露得分进行稳健性分析。在以往学者的研究中,有学者运用指数法对本文样本中的部分行业企业进行知识产权信息披露评分,因此本文抽取信息技术行业中的14家和制造业中的6家样本企业,将0~1评分法得出的2019年知识产权信息披露得分,与马芮等[8]已发表论文及其相关研究中得出的2019年知识产权信息披露指数评分对比,以检验本文知识产权信息披露结果的稳健性。为保证比较的有效性,本文将以往学者得到的评分用与本文相同的公式换算,换算公式见公式(3),对比结果见图2和图3。

图2和图3显示,本文得到的知识产权信息披露得分与相关学者研究中的评分差异不显著,这说明本文得到的知识产权信息披露得分与已有研究中的评分相比没有发生显著的改变,稳健性较好。

三、上市公司知识产权信息披露的现状分析

本文以样本企业各年知识产权信息披露得分的均值反映知识产权信息披露整体情况。依据上文所述,运用内容分析与指数结合法对样本中企业知识产权信息披露进行评价后,得到证监会规定的14个行业的共235家样本企业的知识产权信息披露得分,2015年至2019年的各行业平均得分结果如表6所示。

(一)上市公司知识产权信息披露总体情况

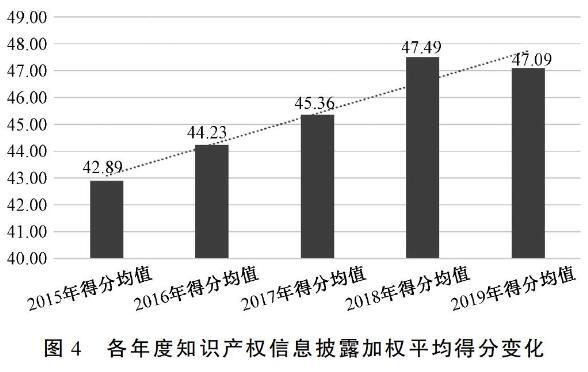

在已经得到的知识产权信息披露得分中,各行业、各年度的总体加权平均得分能够很好地反映年度知识产权信息披露状况,各年度知识产权信息披露的总体加权平均得分变化情况见图4。

由图4可知,2015—2019年间,知识产权信息披露年均得分由4289分增至4709分,呈現明显的上升趋势,我国上市公司的知识产权信息披露质量在逐步改善。年均得分在2017—2018年间上涨最明显,得分上涨213分;2015—2016年和2016—2017年得分涨幅仅次于2017—2018年;2018—2019年,年均得分小幅下降04分。上述数据说明,整体上看中国企业知识产权信息披露质量在逐步改善。

(二)不同行业间的分析

不同行业间年均得分的比较,能够反映出知识产权信息披露的行业现状。表7展示了样本企业所涉及的各行业在2015—2019年知识产权信息披露的得分变化情况。

从表7的得分及排名波动情况上看,建筑、批发零售、信息技术和教育行业等4个行业的知识产权信息披露情况最好,2015年至2019年期间,知识产权信息披露得分和排名均上升,其中教育行业上升最明显,从2015年的5806分上升至2019年的7097分,得分涨幅达到2224%;农林牧渔、采矿业、制造业、水电煤气、运输仓储、商务服务、科研服务、公共环保和文化传播等9个行业的知识产权信息披露水平中等,2015年至2019年期间,知识产权信息披露得分波动上升,其中科研服务行业的波动上升情况最显著,从2015年至2019年,排名上升10名,得分上升1903分;卫生行业的知识产权信息披露情况较差,2015年至2019年期间,其行业得分及排名波动下降,得分下降了68%,排名下降4名。

总体而言,教育行业的知识产权信息披露情况最好,一直处于行业领先地位,2019年的知识产权信息披露得分更是达到了7097分;科研服务行业的知识产权信息披露水平仅次于教育行业,2019年的知识产权信息披露得分达到了5387分;卫生行业的知识产权信息披露情况不容乐观,2015年至2019年的知识产权信息披露得分持续走低,2019年知识产权信息披露得分仅有3306分;相似的,批发零售行业和公共环保行业知识产权信息披露得分也有很大发展空间,2019年知识产权信息披露得分分别为3387分和3927分。除上述提及的教育、科研服务、卫生、批发零售和公共环保行业外,其余行业的知识产权信息披露得分均维持在40~50分的水平,由此可见,大部分行业的知识产权信息披露水平相当,且在百分制计分原则下处于中等略微偏下的位置,我国大部分行业的企业的知识产权信息披露仍不理想。

(三)同行业最高得分和最低得分的比较分析

各行业样本企业知识产权信息披露最高得分和最低得分,能够反映上市公司行业内部知识产权信息披露现状。

表8列示了2019年各行业知识产权信息披露最高得分、最低得分及整体比较的情况。

方差的大小能够反映数据整体的离散程度,方差越小,说明数据越集中,反之,方差越大,说明数据越分散。方差的计算方法见公式(2):S2=(x1-M)2+(x2-M)2+…+(xn-M)2n。(2)公式(1)中,S2代表方差,xn(n=1,2…,n)代表第n家样本企业的知识产权信息披露得分,M代表n家样本企业知识产权信息披露得分的均值。

在知识产权信息披露评分中,同行业中的方差越小,说明行业的知识产权信息披露情况水平越均衡,反之说明行业的知识产权信息披露情况参差不齐。由于评价中教育行业仅有一家样本企业,因此方差比较不考虑教育行业。由表8可见,在所评价的14个行业的235家样本企业中,运输仓储、水电煤气和建筑行业的知识产权信息披露得分的方差较小,其中运输仓储行业的知识产权信息披露方差最小,仅有52;建筑和水电煤气行业的知识产权信息披露的得分方差仅次于运输仓储行业,方差均在20左右的水平。但分差小只能说明行业内企业得分的离散程度,并不能说明知识产权信息披露的状况好坏。相反地,3个行业的知识产权信息披露得分大致在45~50分,该得分在百分制的得分标准中处于中等偏下水平,说明这3个行业整体知识产权信息披露状况较均衡集中,但信息披露充分程度并不够,仍有较大提升空间。

上述分析说明,从行业内部看,知识产权信息披露的现状不容乐观,主要存在两种现象,一是行业内知识产权信息披露较均衡集中,但披露的充分程度低;二是行业内企业的知识产权信息披露情况极度参差不齐,同行业企业信息披露情况相差甚远。

四、结论与建议

本文界定了知识产权信息披露的五大类31小类内容,并通过文献回顾总结了信息披露相关研究常用的两种方法,即内容分析法和指数法。通过文本深度挖掘构建知识产权信息披露指标体系,使用python爬取484家创业板上市公司2015—2019年的年报对其进行知识产权信息披露评价。评价发现,目前我国知识产权信息披露总体上呈现向好发展的趋势;各行业自2015年以来,知识产权披露情况大多呈现上升或波动上升的趋势,知识产权相关信息披露情况在向着完善、充分的方向发展;但同行业的企业之间知识产权信息披露差距普遍较大且披露水平较低,仍有超半数行业的企业知识产权信息披露水平需加强。由此可见,我国知识产权信息披露现状总体上比较乐观,但实际上知识产权信息披露仍然存在披露不完善、披露不充分等弊病,对于制造业、信息技术、公共环保等行业的知识产权信息披露重视程度仍需加强。

针对本文在研究中提出的知识产权信息披露现存问题,有如下建议:第一,有关部门有针对性地制定知识产权信息披露规章制度。部分行业对于知识产权的依赖度很高,如信息技术行业,但其知识产权信息披露状况并不理想,因此建议有关部门制定具体的、细化的、针对部分高度依赖知识产权的行业知识产权信息披露规章制度。第二,上市公司应注重知识产权信息披露关注度的提升。知识经济发展使知识产权地位凸显,越来越多的上市公司对知识产权依赖程度加深,知识产权信息的有效充分披露也有助于公司明确竞争优势,减轻融资约束。因此上市公司应及时整理、总结知识产权相关信息,加强企业内部知识产权信息管理,注重知识产权信息披露关注度和质量的提升。第三,相关机构或部门建立知识产权信息披露平台。直观、清晰地将上市公司知识产权相关信息按行业整合在同一平台,不仅有助于投资者准确直观地找到投资兴趣点,也有助于缓解企业融资压力、了解同行业企业的知识产权信息披露现状,有侧重地提升自身核心竞争力。因此,相关机构或部门可建立知识产权信息披露平台,对上市公司知识产权信息进行收集、归类、整合,在方便企业填报知识产权信息的同时,准确地将信息报送给使用者。

[参考文献]

[1]孙玉荣:《互联网文化产业发展与知识产权保护》,《北京联合大学学报(人文社会科学版)》2016年第2期。

[2]Healy, P. and Palepu, K.:“Information Asymmetry Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature”, Journal of Accounting and Economics, Vol.31, No.1-3, 2001, pp.405-440.

[3]张伟、祝红霞、曹丹、张海英:《知识产权概念新论》,《科技管理研究》2006年第2期。

[4]李红:《解析日本知识产权信息披露导引及其对我国的启示》,《图书情报工作》2010年第2期。

[5]陈可南:《美国证券市场知识产权信息披露实践浅析》,《电子知识产权》2011年第7期。

[6]陈彩云、汤湘希:《论我国知识产权信息披露制度框架设计——基于中、日企业知识产权信息披露制度比较》,《财会月刊》2019年第21期。

[7]Joshua, G., Fiona, M., Scotts: “Contracting over the disclosure of scientific knowledge: intellectual property and academic publication”, Research Policy, Vol.46, No.4, 2017, pp.820-835.

[8]馬芮、张浩娟、鲍新中:《上市公司知识产权信息披露指数的构建及实证检验》,《财会月刊》2019年第17期。

[9]薛倚明、李萍:《上市公司无形资产信息自愿披露的三棱锥模型》,《管理评论》2009年第10期。

[10]汪海粟、方中秀:《无形资产的信息披露与市场检验——基于深圳创业板上市公司数据》,《中国工业经济》2012年第8期。

[11]刘晓雨、鲍新中:《上市公司的知识产权信息披露及其价值相关性》,《科技管理研究》2020年第8期。

[12]曾莉、师一顺:《上市公司知识产权信息披露研究述评及启示》,《中国注册会计师》2017年第5期。

[13]陈金勇、汤湘希、孙艺铭:《基于核心竞争力的企业无形资产信息披露核心指标的构建》,《西安财经学院学报》2014年第2期。

[14]Guthrie, J., Petty, R., Yongvanich, K., Ricceri, F.: “Using Content Analysis as a Research Method to Inquire into Intellectual Capital Reporting”, Journal of Intellectual Capital, Vol.5, No.2, 2004, pp.282-293.

[15]宋振峰、宋惠兰:《基于内容分析法的特性分析》,《情报科学》2012年第7期。

[16]Zeghal,D, Ahmed,S. A.: “Comparison of social responsibility disclosure media used by Canadian firms”,Accounting Auditing and Accountability Journal, No.3, 1990, pp.38-53.

[17]Guthrie,J. E. and Parker, L. D.: “Corporate social reporting: a rebuttal of legitimacy theory”, Accounting and Business Research, No.9, 1989, pp.343-352.

[18]Smith, J., Adhikari, A., Tondkar, R. H.: “Exploring differences in social disclosures internationally: A stakeholder perspective”, Journal of Accounting and Public Policy, Vol.24, No.2, 2005, pp.123-151.

[19]任宏达、王琨:《产品市场竞争与信息披露质量——基于上市公司年报文本分析的新证据》,《会计研究》2019年第3期。

[20]陈艺云:《基于信息披露文本的上市公司财务困境预测:以中文年报管理层讨论与分析为样本的研究》,《中国管理科学》2019年第7期。

[21]孙文章:《董事会秘书声誉与信息披露可读性——基于沪深A股公司年报文本挖掘的证据》,《经济管理》2019年第7期。

[22]张秀敏、杨连星、吴漪等:《基于文本挖掘方法的环境信息披露指标体系改进——以川渝经济区上市企业为例》,《软科学》2014年第7期。

[23]宋建波、盛春艳:《基于利益相关者的企业社会责任评价研究——以制造业上市公司为例》,《中国软科学》2009年第10期。

[24]Booth. P, Moores,K, Mcnamara R.: “Researching the Information Content of Social Responsibility Disclosure”, British Accounting Review, Vol.19, 1987, pp.35-51.

[25]李正、向锐:《中国企业社会责任信息披露的内容界定、计量方法和现状研究》,《会计研究》2007年第7期。

[26]汤亚莉、陈自力、刘星等:《我国上市公司环境信息披露状况及影响因素的实证研究》,《管理世界》2006年第1期。

[27]刘爱东、刘祝阳:《特殊行业无形资产信息披露问题研究》,《科技管理研究》2008年第3期。

[28]袁真富:《我国上市公司知识产权信息披露问题研究——基于上市公司信息披露文件的实证分析》,《知识产权》2010年第5期。

[29]王新红、杨惠瑛:《中小企业板块上市公司R&D信息披露状况分析》,《科技进步与对策》2010年第13期。

[30]李慧云、周华艳、胡欣蕾等:《自愿性信息披露质量评判方法的架构与实现》,《统计与决策》2017年第8期。

Research on Content Definition, Measurement Method

and Current Situation of Intellectual Property Information

Disclosure of Listed Companies in China

BAO Xinzhong, CHEN Baitong, WU Dongxiao

(Management School, Beijing Union University, Beijing 100101, China)

Abstract: Information disclosure of listed companies plays a crucial role in the operation of capital market. The issuance of regulations on information disclosure related to intellectual property rights in 2018 puts forward new requirements for information disclosure related to intellectual property rights of enterprises. Firstly, the content of intellectual property information disclosure (IPID hereafter) of listed companies in China is defined, and the measurement methods of information disclosure in the existing literature are summarized. Secondly, with the help of Python language, the index system of IPID is constructed through literature mining, and the IPID of 484 listed companies on the Growth Enterprise Market is evaluated, so as to reflect the current situation of IPID in China. Finally, we compare the evaluation results in three aspects. Results show that although the industry of IPID level since 2015 in general is on the rise, but most of the industry of IPID score is still in the middle medium to lower level, and in the same business between disclosure level is uneven, needs further improve. Some industries score too low, such as manufacturing industry, information technology industry, public environmental protection industry, etc., whose IPID should arouse corresponding attention.

Key words:intellectual property; information disclosure; index system; measurement method

(責任编辑刘永俊编辑)

[收稿日期]2021-05-10中文收稿日期

[基金项目]北京市社会科学基金重大项目“北京市高精尖产业知识产权证券化模式与机制研究”(项目编号:20ZDA03)。

[作者简介]鲍新中(1968—),男,江苏宜兴人,北京联合大学管理学院院长、教授;陈柏彤(1998—),女,黑龙江牡丹江人,北京联合大学管理学院硕士研究生;吴冬晓(1991—),女,辽宁昌图人,北京联合大学管理学院讲师。

猜你喜欢

第一财经(2022年6期)2022-06-15

新世纪图书馆(2022年4期)2022-05-31

现代法学(2022年3期)2022-05-31

纺织服装周刊(2022年16期)2022-05-11

职业技术教育(2022年8期)2022-05-06

中国水运(2022年4期)2022-04-27

演艺科技(2019年8期)2019-03-30

民生周刊(2018年8期)2018-05-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17