薪酬管制对国有企业经营业绩的影响

2021-09-24 03:14张咏梅李思洁赵金凯

山东科技大学学报(社会科学版) 2021年5期

张咏梅,李思洁,赵金凯

(山东科技大学 经济管理学院,山东 青岛 266590)

一、引言

在我国特殊的经济制度背景和社会发展阶段,高管天价薪酬事件频频出现,引发人们对社会公平问题的思考,如何设计行之有效的国企高管薪酬制度成为社会关注的热点问题。2014年《中央管理企业负责人薪酬制度改革方案》明确指出对国企高管薪酬设计应采用差异化薪酬管控方法,综合考虑企业业绩的发展水平,而不是“一刀切”全面管制。在此背景下研究薪酬管制政策对企业经营业绩的影响并进行差异化分析,对完善公司治理机制和响应国家政策具有重要意义。当前已有文献对薪酬管制政策的实施效果进行了深入研究,着重考察薪酬管制下企业内部薪酬差距是否明显缩小、是否抑制国企高管畸高薪酬的出现,[1-3]鲜有研究薪酬管制对企业经营业绩的影响,揭示政策实施的传导机制和经济后果。

基于此,本文选取2011—2019年我国沪深两市A股上市公司数据,利用2014年出台的《中央管理企业负责人薪酬制度改革方案》这一轮“限薪令”为准自然实验,采用双重差分模型实证分析薪酬管制对国有企业经营业绩的影响,为薪酬管制政策的有效性研究提供新的着眼点。本文的研究贡献:(1)现有文献集中考察薪酬政策的实施效果,探究国有企业内部薪酬差距是否减少,[4-6]较少研究薪酬管制对企业经营业绩的影响。本研究能够揭示宏观政策对企业微观行为的影响效果,拓宽了“宏观-微观”的研究模式。(2)本文进一步考察企业行业特色、规模、高管薪酬水平在薪酬管制对国有企业经营业绩影响方面的差异,探究研发投入在薪酬管制与经营业绩之间的作用路径,为政府制定差异化薪酬政策提供理论支持。

二、文献综述与研究假设

所谓薪酬管制,就是对于高管薪酬的制定加以外在条件的强制干预,使其与企业经营业绩之间不再具有相关性。[7]139我国薪酬管制政策的实施伴随着国有资产的管理体制和行政干预应运而生,其原因在于,实施整齐规范的薪酬管理体制有利于对国有企业管理者的监督,[8]体现了政府提升公平性的社会目标,[9]以及在国有企业特定的治理环境下,最小化代理成本就是一种对国有企业进行薪酬管制的方法。[10]薪酬管制的初衷是为了抑制国企高管畸高薪酬引发的“天价薪酬”现象,更好地维护社会公平。然而,这种“一刀切”的政府干预方式,通过强制措施来规范国企高管的薪酬水平势必会影响企业内部不同群体的心理满足程度,产生不同的激励效应。[11]50

一方面,对于国企高管而言,高管薪酬水平的限制使其更多倾向于选择晋升激励的方式来谋求自身利益最大化。长期以来,我国国企高管通常采取以薪酬激励为代表的显性激励手段,和以在职消费、晋升激励为代表的隐性激励手段来满足自身利益的需求。薪酬管制政策的实施使得国企内部薪酬差距缩小,国企高管薪酬远低于部分非国企高管薪酬。这些原因容易促使国企高管因激励不足而寻求其他替代性的激励手段,例如在职消费、贪污、财产侵占等隐性契约行为。[12,13]而2012年开展的反腐运动明确指出,加大对国企高管中会议费、业务招待费、公费出行等在职消费行为的查处力度,以及对重点岗位贪污受贿行为的有效管控。因此,随着薪酬激励和替代性激励手段受到约束,谋求晋升就会成为国企高管的合理选择,[14]通过晋升激励来谋求自身利益的最大化,[15]经营业绩往往是获取晋升的条件之一。另一方面,对于普通员工而言,王晓云和许家云研究发现薪酬管制能够缩小收入差距,为员工带来公平感,激发员工投入工作的热情,[11]50进而提升企业经营业绩。基于上述分析,本文提出如下假设:

假设:在其他条件不变的情况下,薪酬管制政策显著提高了国有企业的经营业绩。

三、实证研究设计

(一)样本选取

本文选择2011—2019年沪深两市A股上市公司为初始样本,运用双重差分模型(Difference-in-Differences,简称“DID模型”)实证检验薪酬管制政策的出台对国有企业经营业绩的影响。对于样本数据,本文进行如下处理:(1)剔除缺失值严重的样本数据;(2)考虑企业财务报表的特殊性,剔除金融保险类企业;(3)剔除特别处理(ST、ST*及ST**)的上市公司样本;(4)剔除2015年及以后上市的企业,最终获得16 290个样本观测值。本文数据主要来源于国泰安(CSMAR)数据库,运用STATA统计软件进行分析和处理。

(二)主要变量选择

1.被解释变量。经营业绩(ROA):本文借鉴赵乐和王琨的做法,以总资产收益率来衡量企业经营业绩。[16]

2.解释变量。薪酬管制(Re):借助2014年提出的薪酬改革制度这一外生冲击来对薪酬管制进行衡量。以往关于薪酬管制的衡量主要有两种方法:一是采用指标来衡量薪酬管制程度,例如相对薪酬、绝对薪酬等,但该方法存在较大的噪音,难以准确刻画薪酬管制的广度和深度;二是以非国有企业为基准,认定其为正常薪酬,与之相比较来刻画管制程度,但存在适用性和可比性的问题。因此本文借助政策改革这一外生冲击,来构造准自然实验对薪酬管制进行衡量,以国有企业为实验组,非国有企业为对照组,通过双重差分(DID)的方法来捕捉在政策实施前后实验组和对照组的相对差异。

3.控制变量。借鉴王晓云和许家云的相关研究并结合本文研究目标,选取的控制变量指标为两职合一(duality)、独立董事占比(indratio)、管理层持股比例(mh)、第一大股东持股比例(Top1)、股权集中度(HERF)、企业规模(size)、资产负债率(LEV)、资本密集度(Cap)。[11]51变量及定义如表1所示。

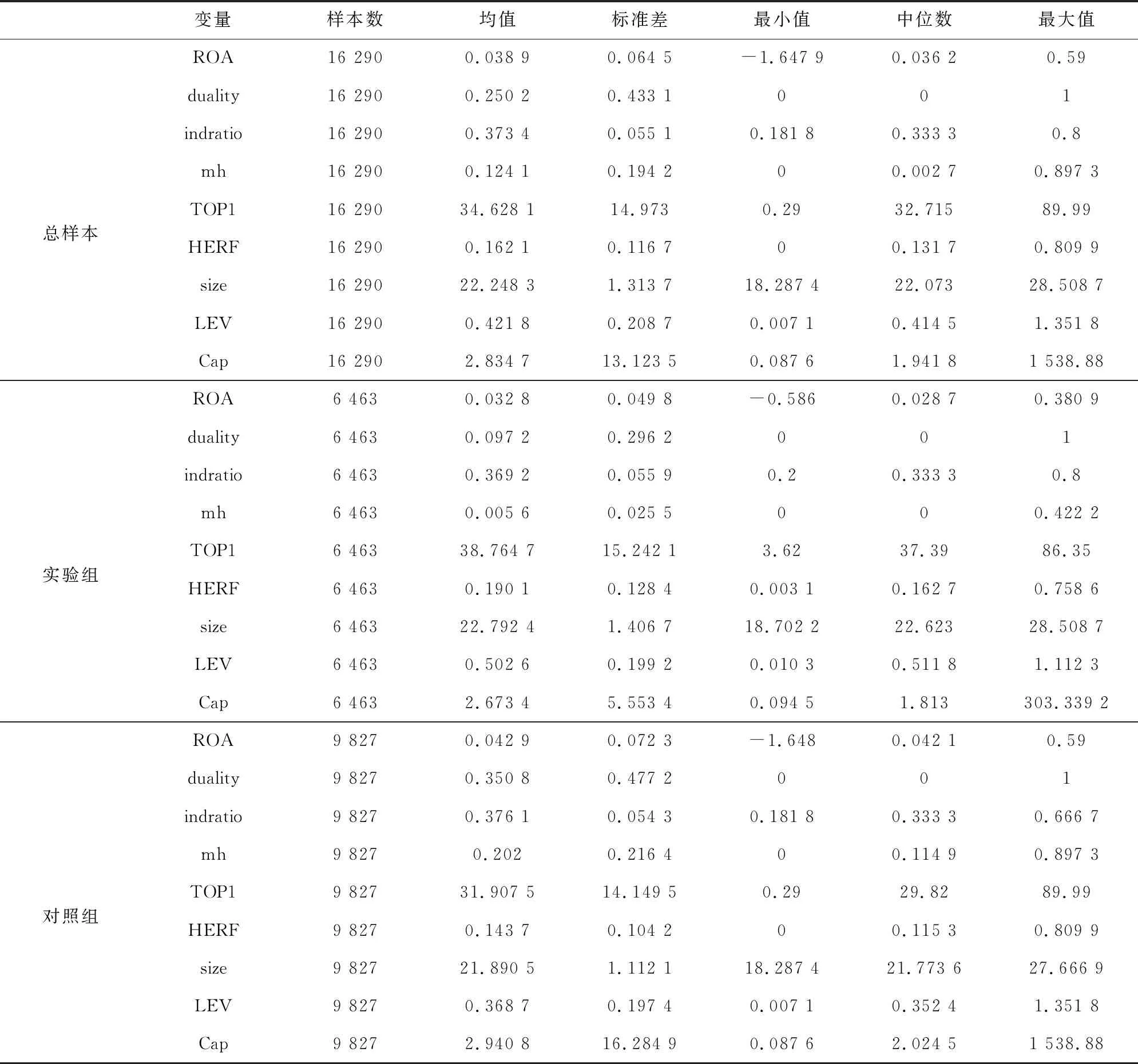

表1 主要变量的描述性说明

(三)模型与方法

2014年末出台的薪酬管制政策为研究企业经营业绩的影响提供了“准自然实验”。薪酬管制政策的实施对象为国有企业,非国有企业则不受其冲击,因此本文将国有企业设定为实验组,非国有企业设定为对照组。为了精准估计薪酬管制对企业经营业绩的影响,本文使用DID模型比较政策实施前后实验组和对照组的变化,来检验薪酬管制对国有企业经营业绩的影响,建立如下模型:

ROAi,t=α0+α1didi,t+α2treatedi,t+α3timei,t+Vj+Ut+εi,t,

(1)

ROAi,t=α0+α1didi,t+α2treatedi,t+α3timei,t+α4dualityi,t+α5indratioi,t+α6mhi,t+

α7Top1i,t+α8HERFi,t+α9sizei,t+α10LEVi,t+α11Capi,t+Vj+Ut+εi,t,

(2)

式(1)是不含控制变量的经营业绩估计模型,式(2)是含有所有控制变量的经营业绩估计模型。其中ROA为经营业绩的衡量指标,ROAi,t表示企业i在第t年的企业的经营业绩;timei,t为实验期识别变量,如果样本处于实验期,则取值为1,否则取值为0;treatedi,t为处理变量,如果是国有企业,取值为1,非国有企业,则取值为0;交互项didi,t=timei,t*treatedi,t为本文重点关注的核心被解释变量,刻画了薪酬管制对企业经营业绩的影响。Vj、Ut分别表示为行业和年度的固定效应,ε代表残差。

四、实证结果分析

(一)描述性统计

表2报告了总样本、实验组、对照组中各变量的描述性统计结果。从表2中可以看出,全样本公司的平均ROA为0.038 9,略高于中位数0.036 2,这种情况在实验组和对照组中都有所体现,表明企业之间的业绩大小分布比较均匀。从实验组和对照组的描述性统计结果中可以看出,控制变量之间并没有显著差异,证明所选取的实验组和对照组在一定程度上具有无偏性。

表2 变量描述性统计

(二)薪酬管制政策效应检验——基本检验

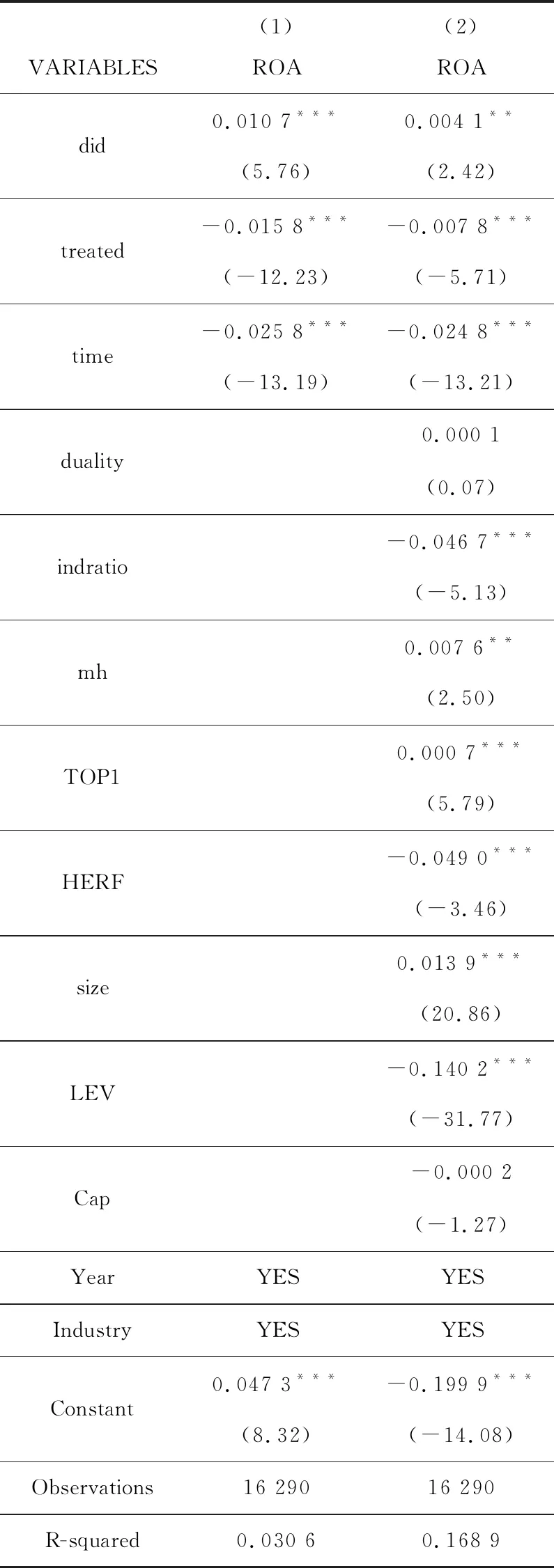

本文以薪酬管制这一外生冲击作为准自然实验,运用DID模型考察薪酬管制对经营业绩的影响。为使研究分析更加准确,对模型中的时间效应与行业效应予以控制,具体结果如表3所示。其中,列(1)是不加控制变量的基准回归结果,列(2)是加入控制变量的回归结果。

表3列(1)的结果显示,在不考虑控制变量的影响下,交互项did的回归系数在1%的水平上显著为正。加入控制变量的影响后,列(2)的拟合优度提升至0.168 9,交互项did的系数仍显著为正。上述结果说明,在控制其他因素的影响下,薪酬管制政策在一定程度上促进了国有企业经营业绩的提升。一方面,薪酬管制政策的实施虽然对高管薪酬水平有所限制,但其调整了国企高管的薪酬分配制度,高管为在职位晋升锦标赛中取得胜利,往往通过勤勉工作等正面的努力行为达到绩效提升的目的;另一方面,薪酬管制政策的实施规范了企业的治理结构,加大监管力度,有利于企业的长期稳定可持续发展。正如李追阳和余明桂所言,此番薪酬改革在规范高管薪酬水平的基础上兼顾公平效益原则,以及行政化与市场化相融合的原则,不仅会提高国企高管的经营效率,规范其经营行为路径,还会不断激励高管努力经营,进而有利于提升企业的创新效率与业绩。[17]1185

表3 薪酬管制对企业经营业绩的回归结果

(三)稳健性检验

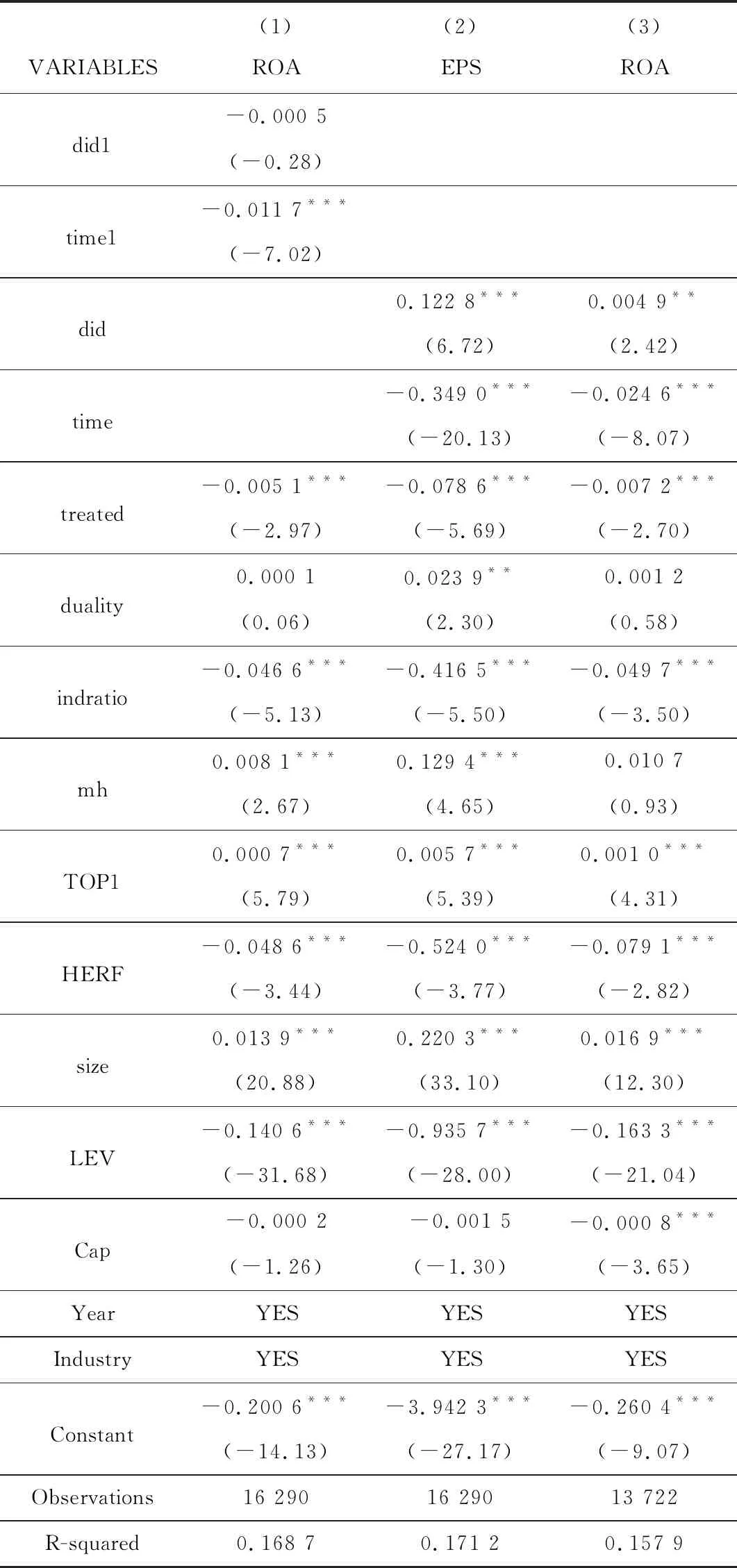

1.安慰剂检验。本文借鉴李追阳和余明桂的安慰剂检验方法,设立伪虚拟变量,对薪酬管制政策的实施提前一年设立伪虚拟变量。[17]1183若在安慰剂检验中处理效应不显著,则说明之前实验结论是有意义的;反之,则说明本研究前面的实验结论是无意义的。表4列(1)列示了反事实分析的检验结果,交互项did1的系数不显著,实证结果通过了安慰剂检验,表明上述国有企业的业绩变化确实由薪酬管制导致,本研究的实验结论是可靠的。

2.变换被解释变量。本文通过变换重要的被解释变量经营业绩的衡量方式,以每股收益(EPS)对上述基准回归结果进行稳健性检验。从表4列(2)可以看出,薪酬管制交互项的回归系数did为0.122 8,并通过了1%的显著性水平检验,主要变量的相关关系没有发生变化,即薪酬管制后国有企业经营业绩显著提高。

3.基于PSM-DID检验方法再检验。为避免因政策评估中出现的样本选择性偏差等问题,本文基于倾向匹配法对实验组和对照组进行选择并进行了稳健性检验。表4列(3)列示了PSM-DID模型的检验结果,交互项did的系数在5%的水平上显著为正,结论保持不变。

表4 稳健性检验

(四)薪酬管制政策效应检验——基于企业特征的异质性检验

当前国企薪酬改革的重点方向在于进行分类管理,因此本文基于行业差异、企业规模和高管薪酬水平异质性视角,进一步分析薪酬管制政策对不同类型企业经营业绩的影响效果。

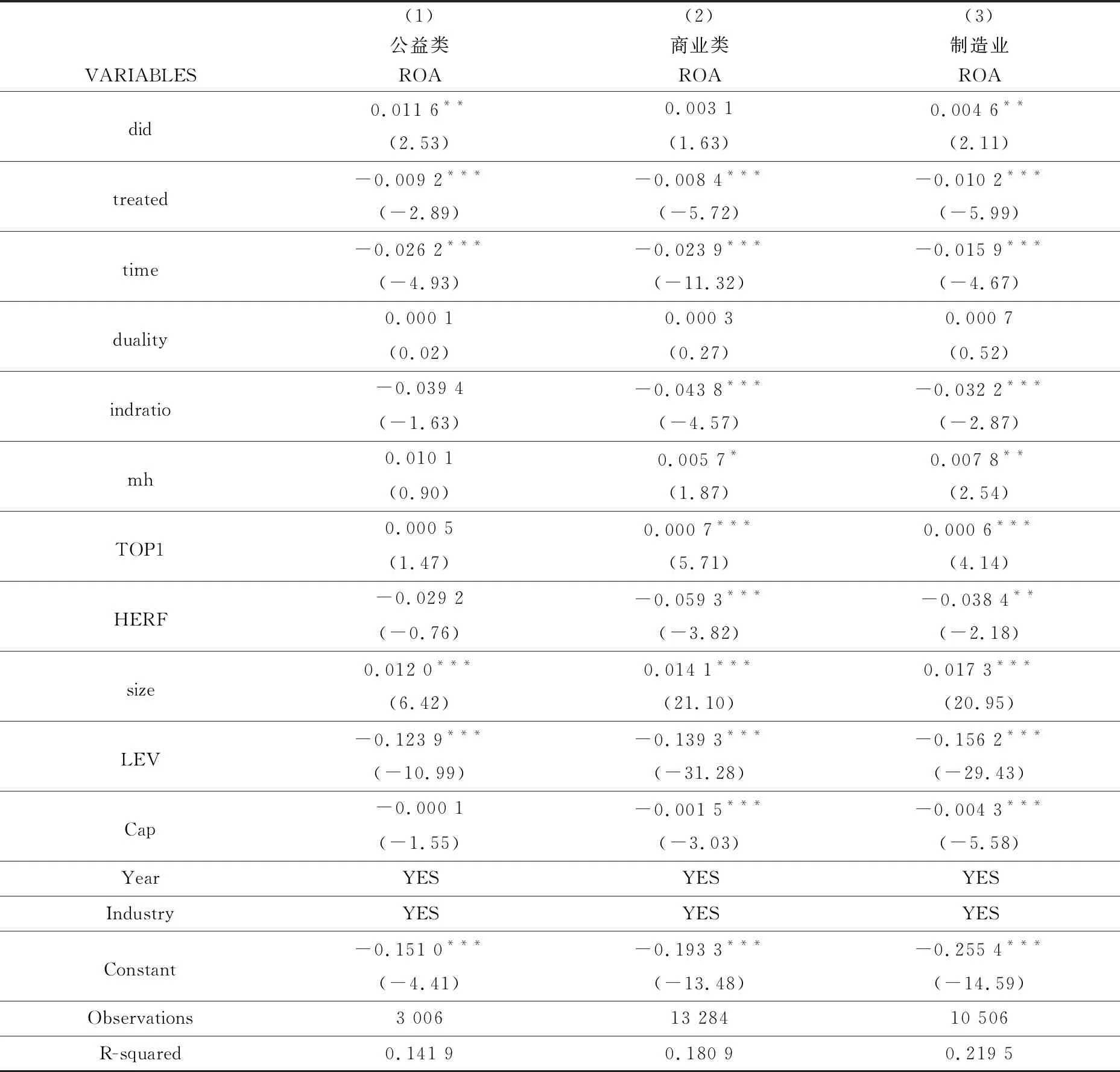

1.行业异质性检验。依据企业功能定位的差异,本文参照王靖宇和刘红霞的分类思路,以证监会颁布的《上市公司行业分类指引》为基础,将样本企业划分为公益类国企和商业类国企。[7]144其中,公益类国企承担着较多社会责任和国家战略性任务,受到政府干预的强度大,具有较低的市场化水平。而商业类国企主要依靠竞争机制,以市场为导向,政府干预强度不大,具有较高的市场化水平。因此,国家薪酬管制政策实施时,国企高管因其企业功能定位的不同具有不同的行为倾向,进而对企业经营业绩的影响也存在一定的差异。

表5报告了分组回归的结果,其中列(1)和列(2)列示了在公益类国企和商业类国企中薪酬管制对企业经营业绩的影响。对比分析可以发现,公益类国企的交互项did的回归系数为0.011 6,并通过了5%的显著性水平检验,而商业类国企交互项did的回归结果不显著。这表明在其他条件一致的情况下,薪酬管制政策对经营业绩的影响在公益类国企中更明显。鉴于制造业行业在商业类国企中的占比较大,本文将制造业国企进行单独分析,探究薪酬管制对制造业国企经营业绩的影响,其回归结果如表5列(3)所示。列(3)中交互项did的回归系数为0.004 6,并通过了5%的显著性水平检验,这表明在其他条件一致的情况下,制造业行业中薪酬管制政策对企业经营业绩具有同样的促进效果。

表5 行业异质性回归结果

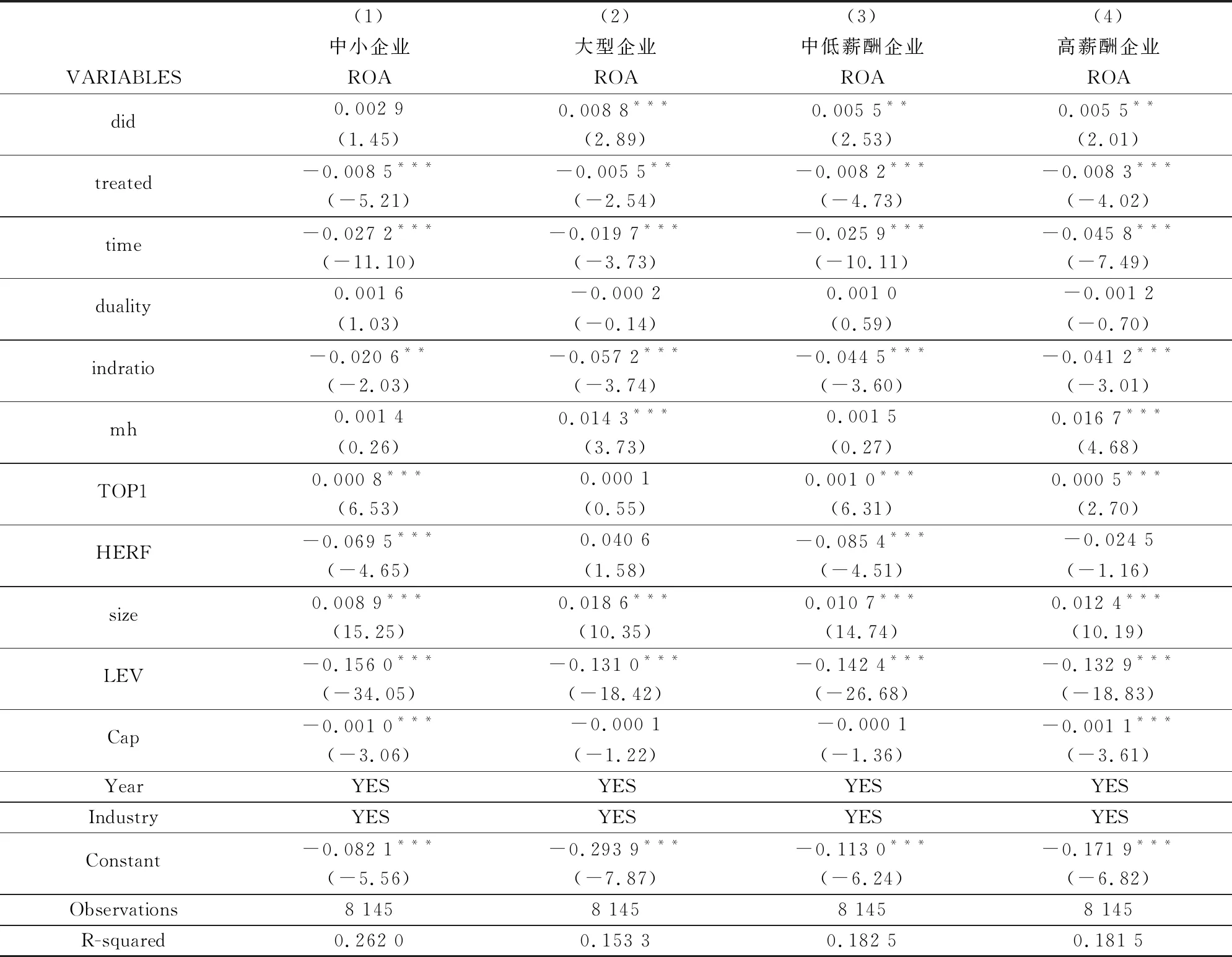

2.企业规模、高管薪酬水平的异质性检验。为进一步研究薪酬管制对不同类型上市公司的影响差异,本文依据企业特征的差异,将样本企业按照上市企业规模大小分为大型企业和中小企业,按照上市企业高管平均薪酬水平高低分为高薪酬企业和中低薪酬企业。其中,分组依据借鉴杨阳、栗媛和尹志超的研究思路,[18]3035以全样本计算得到上市公司资产总额自然对数的中位数22.073 0和高管平均薪酬自然对数的中位数13.216 2作为分类标准,将企业资产总额的自然对数低于22.073 0划分为中小企业,反之为大型企业;将高管平均薪酬的自然对数低于13.216 2划分为中低薪酬企业,反之为高薪酬企业。

表6报告了企业规模、高管薪酬水平不同的国有企业薪酬管制对企业经营业绩影响的异质性回归结果。从表6列(1)和列(2)可以看出,中小企业的交互项did的系数不显著,大型企业交互项did的回归系数为0.008 8,并通过1%的显著性水平检验。这说明,薪酬管制对大型企业的经营业绩具有显著的正向影响,而这种影响在中小企业中并不明显。究其原因在于中小企业正处在发展阶段,高管薪酬制度的弹性较大,受政策影响相对较小,[18]3035而大型企业因其治理程度规范受到政策冲击的效果显著,国企高管因薪酬激励受限更倾向于选择晋升激励的方式来满足自身诉求,对企业经营业绩产生较大的影响。从表6列(3)和列(4)可以看出,无论是高薪酬企业组还是中低薪酬企业组,交互项did的回归系数都在1%的水平上显著为正,这表明2014年实施的薪酬政策对这两类样本企业经营业绩的提升都存在显著的促进作用,其作用强度也大致相同,国企高管平均薪酬的高低受到薪酬管制的影响并无明显差别。

表6 规模大小、薪酬高低企业异质性回归结果

(五)薪酬管制政策效应检验——基于研发投入的作用路径检验

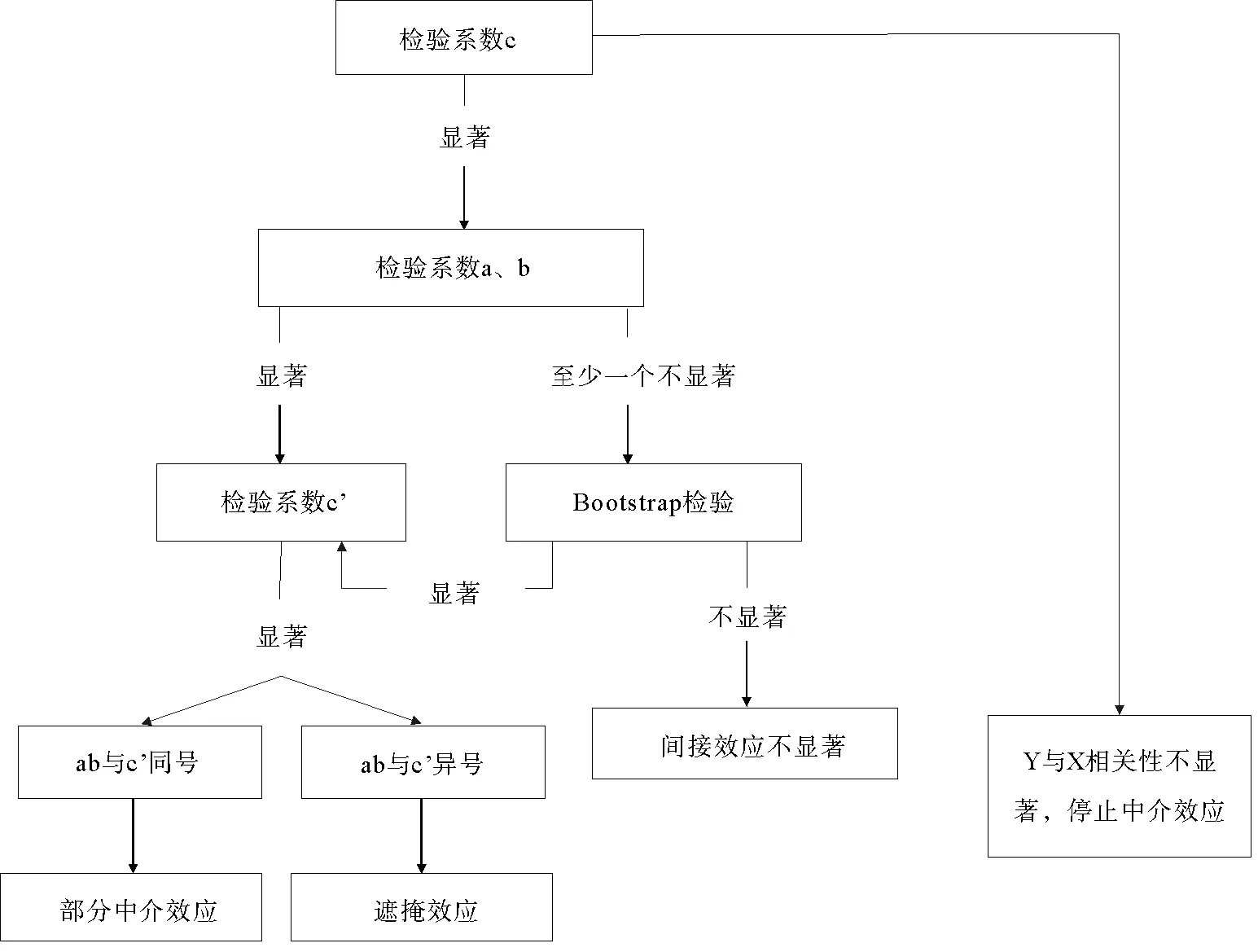

本文的初步研究结果表明,在薪酬管制的背景下国有企业经营业绩有了明显的提升,其背后原因在于高管薪酬受限后,更倾向于通过提升业绩来获得晋升激励。为在激烈的竞争环境下提高企业未来经营绩效,高管会更多关注研发投入之类的高风险项目。因此,探究研发投入在薪酬管制对企业经营业绩的作用效果中扮演着怎样的角色具有重要意义。本文参照温忠麟等的中介研究方法,[19]738如图1中介效应检验程序图所示,在模型(2)的基础上,构建如下中介效应模型(3)和模型(4)进行进一步检验。

图1 中介检验流程

Rdi,t=α0+α1didi,t+α2treatedi,t+α3timei,t+α4dualityi,t+α5indratioi,t+α6mhi,t+

α7Top1i,t+α8HERFi,t+α9sizei,t+α10LEVi,t+α11Capi,t+Vj+Ut+εi,t,

(3)

ROAi,t=α0+α1didi,t+α2treatedi,t+α3timei,t+α4Rdi,t+α5dualityi,t+α6indrai,t+

α7mhi,t+α8Top1i,t+α9HERFi,t+α10sizei,t+α11LEVi,t+α12Capi,t+Vj+Ut+εi,t。

(4)

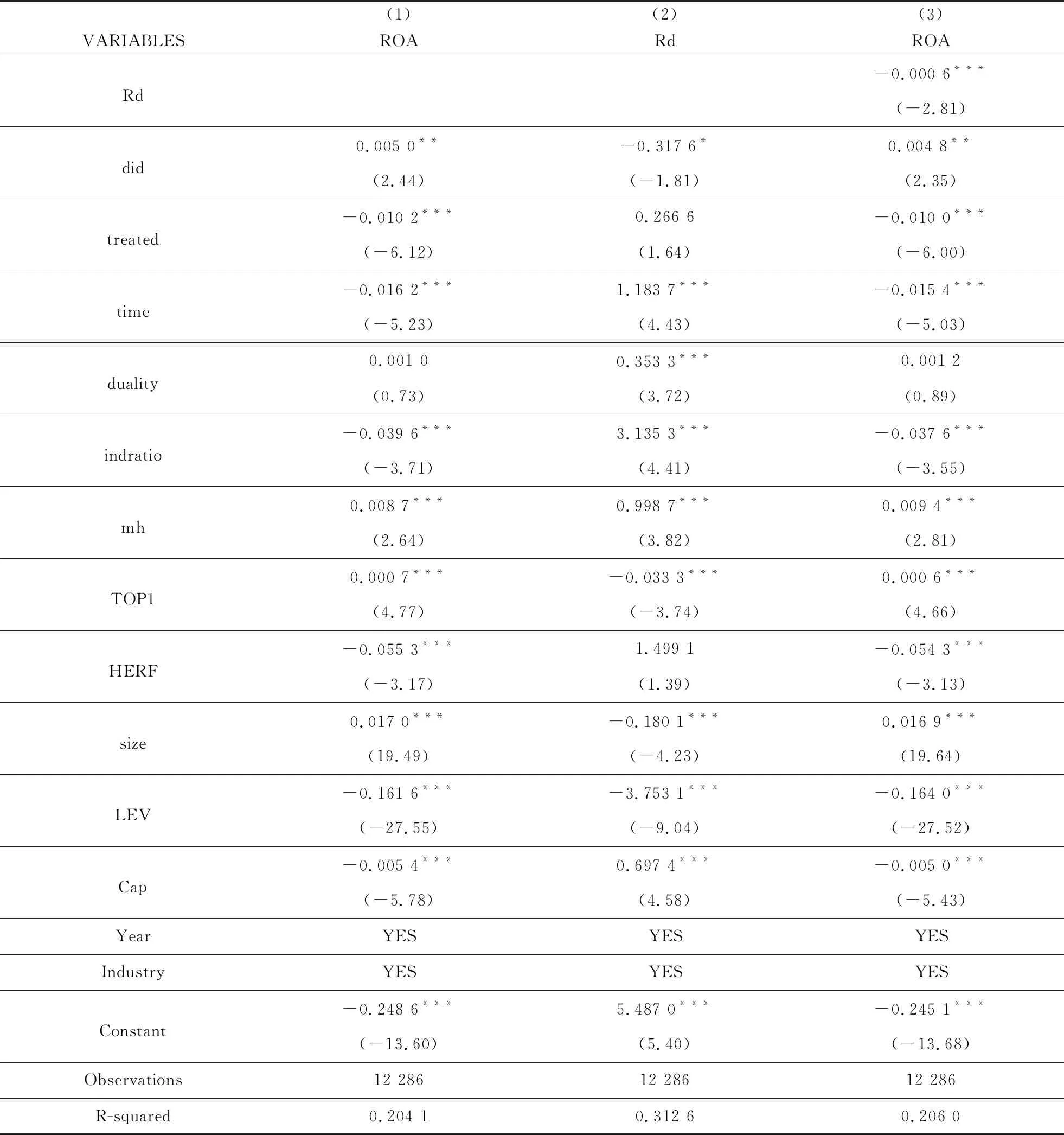

其中,Rd代表研发投入,参考唐雨虹等的衡量标准,[20]以企业研发投入与企业营业收入的占比来衡量企业的研发投入水平。其中,模型(2)检验薪酬管制对国有企业经营业绩的影响效应;模型(3)检验薪酬管制对中介变量研发投入或投资水平的影响效应;模型(4)检验加入中介变量后薪酬管制对国有企业经营业绩的影响效应。在本文中,c为表7列(1)交互项did的系数,a为表7列(2)交互项did的系数,b为表7列(3)Rd的系数,c′为表7列(3)交互项did的系数。

表7为研发投入的作用路径回归结果。其中,表7列(1)中交互项系数did为0.005 0,在5%的水平上显著,进一步验证了薪酬管制政策的实施促进了国有企业经营业绩的提高。表7列(2)中交互项系数did为0.371 6,在10%的显著性水平上显著为负,表明薪酬管制政策的实施会降低企业的研发投入,不利于企业的创新活动。表7列(3)交互项系数did为0.004 8,并通过了5%的显著性水平检验,研发投入(Rd)的系数为-0.000 6,并通过了1%的显著性水平检验。基于此,依据温忠麟等的中介效应理论可知,[19]738本文主要系数都通过显著性检验,列(2)did系数和列(3)研发投入(Rd)系数方向一致,与列(3)did的系数方向异号,a*b与c′同号,说明在本文中企业研发投入在薪酬管制对企业经营业绩的影响机制中呈现出部分中介作用。这表明在薪酬管制政策下,高管研发投入的增大不利于国有企业经营业绩的提升。究其原因,国企高管出于晋升激励的考虑可能会加大对企业的研发投入,但其研发周期长、见效慢、风险大的特性不利于企业经营业绩的提高。

表7 研发投入回归结果

五、结论与政策建议

基于“限薪令”这一准自然实验,本文使用DID模型考察了薪酬管制对国有企业经营业绩的影响,并通过安慰剂检验和PSM-DID等方法验证了实证结果的稳健性。本文通过实证检验得出三条主要结论:一是薪酬管制政策的实施促进了国有企业经营业绩的提升。二是通过异质性分析发现,薪酬管制对不同类型企业经营业绩的影响存在较大的差异性。相较于商业类企业,薪酬管制对企业经营业绩的提升作用在公益类企业中更为显著,制造业企业中具有相同的促进作用;大型企业相比中小企业受薪酬管制政策对企业经营业绩的影响更加显著;高薪酬企业和中低薪酬企业面对薪酬管制对业绩的影响具有相同的反应,都显著促进企业经营业绩的提高。三是基于研发投入的作用路径分析发现,薪酬管制政策总体而言对国有企业研发投入起到了一定的抑制作用,研发投入在薪酬管制促进企业经营业绩的提升中起到了部分中介作用,降低了业绩提升的水平。

上述研究发现对于理解我国薪酬管制政策的经济效果具有重要的意义,对现阶段制定差异化薪酬政策具有重要的政策启示。

1.进一步加大国企薪酬管制的实施力度。由于薪酬管制对经营业绩确实具有显著的促进作用,因此规范企业的薪酬考核制度能够有效改善企业的治理结构,从而提升公司的经营绩效。具体措施包括:其一,严格贯彻落实当前的薪酬政策,限制国企高管过高收入,健全社会保障体系,有效缓解分配不公问题;其二,对薪酬改革进行监督,设置管理委员会对国企薪酬政策的实施以及高管行为进行严格监督,严厉打击有损公司利益的腐败行为。

2.实施差异化的薪酬政策。依据本文的研究结果可知,薪酬管制对经营业绩的影响在不同行业的作用效果中存在异质性,然而目前薪酬管制这种“一刀切”的管理模式并不是对所有的国有企业都适用。因此,对薪酬管制政策的制定应进行差异化管理,实施与企业功能定位相适应和生产力发展水平相匹配的薪酬分配方法。

猜你喜欢

新传奇(2022年37期)2022-10-22

证券市场红周刊(2021年46期)2021-11-27

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14