面向大资管时代理财市场的昆仑银行发展策略探析

2021-09-22 02:51郑彦军

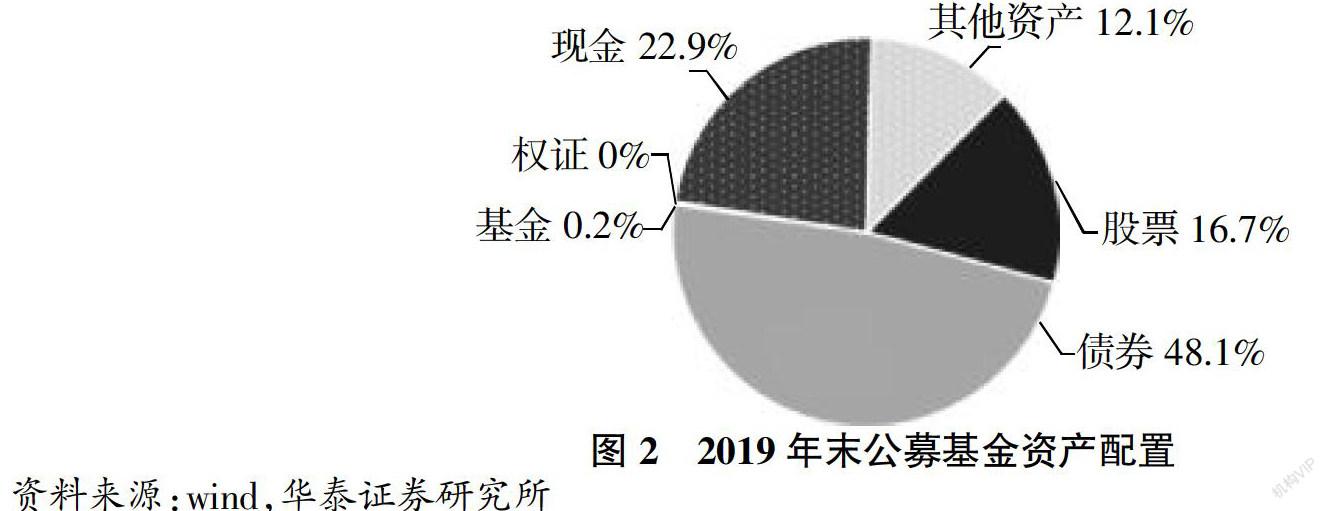

经济研究导刊 2021年25期

关键词:发展策略

郑彦军

摘 要:2018年资管新规落地,“去刚兑、去通道、去杠杆”成为监管重点,2019年理财子公司破壳而出,银行理财加快净值化转型。分析监管政策与理财市场变化,认为昆仑银行成立理财子公司的战略有其必要性,通过引入公募基金战略股东,固本强基补短板,顺时应势做投资,以标准化产品为切入点,以投融并举联动母行转型发展,深化产业链供应链金融。

关键词:大资管;理财市场;昆仑银行;发展策略

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2021)25-0067-04

引言

2018年作为“资管新规元年”,资管行业迎来变革性挑战。银行理财首次突破30万亿元(含保本理财10万亿元),增幅8.67%,受“去通道化”影响,信托资管同比下降13.5%,券商资管同比下降20.85%[1]。2019年被称为“理财子公司元年”,也称为银行转型年。35家商业银行宣告成立理财子公司,10家正式开业。根据普益标准银行理财能力排名报告[2],截至2020年第三季度末,银行非保本理财产品规模约为25.08万亿元,环比上升1.97%,其中净值型产品规模14.54万亿元,环比增长9.85%。工银理财和建信理财强化股权投资布局权益市场,光大理财与滴滴金融进行战略合作。

大资管时代,中小银行受资本约束、管理能力等因素影响,并不具备成立理财子公司的条件。作为城商行中独具产业银行特色的昆仑银行,如何面对新形势,让理财子公司助力母行协同发展,值得思考与关注。

一、大资管框架下的监管特点与市场变化

(一)资产管理的本质

资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务[3]。按照投资性质不同,分为固定收益类产品、权益类产品、商品及金融衍生品类产品和混合类产品。资管行业的本质是管理资产,核心是价值发现及风险管理。价值发现是实现资产的保值增值,风险管理是将资产损失控制在可承受的范围内。

(二)资管新规的深远影响

统一了市场准入与监管标准,加速“破刚兑、降杠杆、禁资金池、除嵌套、去通道”,防范金融风险;要求金融机构强化资管风险管理,投资者适当性管理,加强投研及风控体系建设,强化信息披露,尽职履行管理人职责;引导树立“卖者尽责、买者自负”的投资风险理念;引导资金投向标准化产品,控制非标,回归主动管理、净值化、破刚兑的正途,更好地支持实体经济转型升级。

(三)行业格局悄然发生蝶变

据统计,2019年资管行业企稳增长,市场规模达到110.1万亿元,同比增长3%[4],其中:非保本银行理财占21%,同比增长6%,重回第一;保险资管占16.44%,增长16%;公募基金占19.52%,增长13%;期货资管占0.13%,增长12%;私募占12.91%,增长8%;全年通道类业务压降4万亿元,致使信托资管下降5%,占比降至16%;券商资管下降18%,占比降至10%;基金子公司专户下降18%,占比降至4%。

(四)银行理财市场分化

1.银行理财存续市场的特点。据银行业理财登记托管中心统计[5],2019年末,377家银行非保本理财存续产品4.73万只,余额23.4万亿元,同比增长6.15%。其中,工农中建交邮等国有六大行占比36.46%,12家全国性股份制银行占比41.52%,两者合计77.98%,城商行及农商行理财占比相对较低,分别为17.2%、4.36%。按投向划分,固定收益类约为18.27万亿元,占比78.08%,是银行理财的主流方向;混合类5.05万亿元,占比21.58%,位居第二;权益类0.08万亿元,占比仅为0.34%,是银行理财的短板。2019年银行理财呈现出“净值化上升、公募化主导、开放式为主、封闭期延长、中低化风险、债券化主配”的特点。如净值型理财余额占比43.29%,同比上升16.01%;公募理财产品占比95.43%,开放式产品占比72.36%;同业理财规模下降31%;封闭式理财期限平均为186天,同比增长25天,期限3个月(含)以下同比下降53.36%;投向存款、债券(含同业存单)及货币市场工具的余额占比71.75%,其中债券资产占比59.72%,债券成为理财资金的主配。

2.理财子公司初具规模。中国理财网公开数据显示,截至2020年9月底,已批22家理财子公司,其中已成立18家,注册资本1 055亿元,包括国有6大行注册资本80亿~160亿元不等,累计690亿元,占比60.79%;股份制银行5家,注册资本均为50亿元,累计250亿元,占比22.3%;城商行6家,注册资本10亿~20亿元不等,累计95亿元,占比8.37%;农商行1家,注册资本20亿元,占比1.76%。截至2020年10月15日,全市场有15家理财子公司自成立以来共发行了2 121款理财产品,均为净值型和非保本浮动收益型,其中2019年发行308款,2020年发行1 813款,银行理财已步入理财子公司市场化发展的新阶段。

3.理财子公司管理办法相比理财新规更宽松。如果说资管新规为通则,适用所有资管机构,那么理财新规为细则,适用于银行理财存续业务,理财子公司为理财新规配套,是过渡期后的理财细则。监管政策鼓励具备条件的商业銀行成立专业化、市场化的理财子公司,并投资标准化债权类资产及上市交易的股票、公募基金,引导理财子公司成为直融市场重要的机构投资者。理财子公司销售起点低,堪比公募基金,首次购买及代销机构、合作机构更宽松。

(五)对理财子公司的量化监管

净资本管理办法是理财子公司核心的配套监管制度,主要包括注册资本、净资本与风险资本等三个维度的监管指标。理财子公司注册资本为一次性实缴货币资本,最低金额为10亿元人民币,成立之初,注册资本即是净资产;净资本是净资产(总权益)扣减调整项目后(应收款项、固定资产等)的风控指标,监管要求净资本不低于5亿元人民币,且不低于净资产的40%;风险资本是自有资金与理财资金投资赋予不同风险系数加权计算的监管资本,净资本不低于风险资本。

猜你喜欢

中国市场(2016年38期)2016-11-15

文艺生活·中旬刊(2016年9期)2016-11-07

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

新闻世界(2016年10期)2016-10-11

企业导报(2016年14期)2016-07-18

企业导报(2016年14期)2016-07-18

企业导报(2016年9期)2016-05-26