环保税与技术补贴的污染治理效应研究

——基于Hotelling模型的机制分析

2021-09-19 11:00周亚雄

杭州电子科技大学学报(社会科学版) 2021年4期

周亚雄,张 蕊

(1.杭州电子科技大学 经济学院,浙江 杭州 310018;2.杭州电子科技大学 研究生院,浙江 杭州 310018)

污染治理与生态环境保护是全人类面临的共同难题。环保税是一种有效的市场激励型环境规制措施,中国先后于1982年、1988年、2003年公布实施了《征收排污费暂行办法》、《污染源治理专项基金有偿使用暂行办法》、《排污费征收使用管理条例》,2018年1月《中华人民共和国环境保护税法》正式实施。与此同时,我国正大力推进技术创新。党的十九届五中全会审议通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中,“科技”一词出现了十五次,充分强调了科技自立自强对于国家发展的极端重要性。Porter和Linde(1995)[1]认为严格而适当的环境规制可通过技术创新、效率改进等获得更高的生产率。

当前学术界对环保税与污染治理、经济发展的关系存在不同意见,有学者认为环保税能实现经济增长与污染治理的双重红利(范丹等,2018)[2],也有学者担心环保税是否能真的保护环境,环保税可能会因增加企业负担而伤害经济(褚睿刚,2018)[3]。本文认为学者们意见分歧的重点在于尚未在逻辑上很好地厘清环保税、技术创新与污染治理的内在机制。在理论上梳理其内在传导机制,对构建合理的环保税政策、实现生态环境与经济社会可持续发展具有重要意义。

一、文献综述

环保税的理论思想起源于庇古税:用内部化手段解决污染外部性问题,但污染外部性有多大、最优庇古税率是多少,这些困惑使庇古税难以指导政策实践(张宏翔和熊波,2012)[4]。Baumol和Oates(1971)[5]认为政府只要制定明确的环境目标,就能克服信息缺乏并按最小成本法找到适合的环保税率,鲍莫尔-奥茨税也成为欧洲各国构建污水排放费的理论依据。

关于环保税是否具有双重红利学者们的观点大致可分为有利论、不利论、不确定论3种。有利论认为环保税的环境效应比较显著,同时对经济增长的负向影响较小,只要设计适当,在一定的税率水平下,环保税会增加社会总产品供给(Goulder,1998)[6];不利论认为环保税在环境治理效应与经济效应上相互冲突,双重红利可能不存在或是有条件存在(Takeda,2007)[7]。从现有文献来看,通常理论研究倾向于肯定双重红利,而经验实证又倾向于持否定态度(刘建徽和周志波,2013)[8]。

环保税是通过提高污染厂商的边际成本达到抑制产出、降低污染排放的目标,而增长是发展中国家需要实现的首要经济目标,这导致发展中国家的污染问题更为严重(Greenstone和Hanna,2014)[9],通过技术进步降低单位产品的污染排放量,同时通过补贴降低技术创新与污染减排成本成为环境规制的重要手段(Aghion等,2016)[10]。环境规制可以激励企业技术创新降低生产成本,从而提高生产率已被广泛认同(刘悦和周默涵,2018)[11]。但是补贴是否有利于污染减排则存在一定条件,范庆泉和张同斌(2018)[12]认为需要寻找环保税与补贴之间的优化组合,没有补贴配套的环保税政策会造成生产率和福利损失,过高的补贴政策在长期会扭曲要素配置、不利于福利提升。

总体来看,已有文献在理论与实证上探讨环保税的“双重红利”“绿色悖论”等效应,但这些贡献性研究有2点不足:一是现有研究对空间的重视不足,未能在理论上厘清既定空间区位下污染外部性的影响机制,以及环保税和技术补贴的污染治理机制。二是现有文献比较重视技术补贴的研究,而且在政策上认为环保税与补贴优化组合的污染治理效果更优。本文的贡献在于:将在Hotelling(1929)[13]线性连续空间上构建固定区位的双寡头模型,并将污染外部性与环保税、技术补贴等污染治理政策引入模型,对于连续市场的关注使本文的研究更趋近经济现实,模型的现实解释力也更强;另一贡献就是将补贴区分为污染治理型技术补贴与生产率提升型技术补贴,并分别研究了对厂商实施不同类型技术补贴的政策效果。

二、基准模型构建与污染外部性分析

Hotelling(1929)[13]在线性空间上构建了一个同质商品的古诺双寡头模型。由于现实中有些厂商无法自由选择空间区位,而污染排放是普遍存在且不可回避的,因此本文试图在Hotelling(1929)[13]基础上构建污染影响模型,探讨厂商区位固定时污染排放对厂商利润、社会福利等的影响。

(一)基本假设

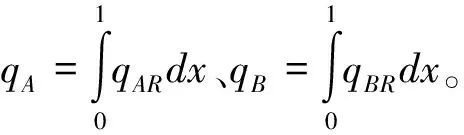

假设经济活动发生在一维线性空间[0,1]上,两个厂商A、B分布在线性空间的两端,消费者均匀连续地分布在该空间内。在线性空间的任一市场R上,厂商面临的需求曲线为PR=a-bQR,其中PR为产品价格,QR为需求量,a、b为大于0的系数。

考虑生态环境具有自净能力,假设生态环境分解污染物的上限为E0,即当污染排放量低于E0时不会造成环境污染,当污染排放量大于E0时会形成环境污染,参照范庆泉和张同斌(2018)[12]构建污染函数:

(1)

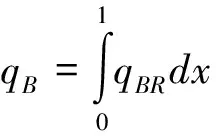

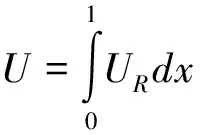

其中E为扣除生态环境分解后的净污染排放量,φ为单位产品的污染排放系数。假定不存在污染外部性时,厂商的边际成本为0;存在污染外部性时,其边际成本分别为:ηAE、ηBE,其中ηA、ηB分别为厂商A、B对污染的敏感系数。设市场R消费者的效用函数为:UR=qAR+qBR-ηE,其中UR为效用水平,η为消费者对污染的敏感系数。

(二)厂商行为选择(1)限于篇幅,文中仅列出了主要推导步骤,但中间过程的省略不会影响对文章的理解。对完整推导过程有需要的读者可向作者索取。

由于厂商A和B生产同质产品并在共同市场销售,其在市场R的销售价格相同,从而可以构建厂商在市场R的利润函数:

(2)

(3)

再将(3)式代入qAR的表达式积分可得qA。根据(3)式污染排放的影响存在两种情形,一是E≤E0,此为无污染情形;二是E>E0,即存在污染时两厂商的总产量为:

(4)

将qAR、qBR代入(2)式,并求积分可得两厂商的利润πA、πB为:

(5)

(三)基于数值模拟的污染外部性分析

(3)-(5)式为存在污染外部性时的污染排放量、产量、利润。E、qA、qB、πA、πB、U为内生变量,其均衡解受φ、ηA、ηB、η等外生变量的影响。由于函数比较复杂,因此本文借助数值模拟法进行分析。

情景一:污染强度(污染排放系数φ)的影响

图1模拟了ηB=0.6,ηA分别取0.1与0.4时,污染排放系数与净污染排放量、产量、利润、福利间的变化曲线。A-D图横坐标均为φ,纵坐标分别为E、q、π、U,其中黑色与浅色线分别为ηA取0.1与0.4的曲线,实线和虚线分别为厂商A、B的曲线。

图1 污染排放系数的影响图

首先分析无污染的情形,即在A-D图中的水平线段,表示当污染排放系数很小时净污染排放量为0,此时产量、利润与福利达到最大值。其次分析存在污染的情形,即当φ>φ0时有E>0。为便于分析,假定φ由φ0增加到φ1(见A图),从而E=0时的无污染均衡被打破,两厂商为追求利润最大将在产量上展开博弈。第一步,厂商B在qA|φ0条件下选择其利润最大的产量qB|φ1,得到厂商B的反应函数。第二步,厂商A在qB|φ1条件下选择其利润最大的产量qA|φ1,得到厂商A的反应函数。上述博弈过程将重复进行直到两厂商共同实现最大利润。

结论一:污染排放系数递增将使净污染排放量增加,污染厂商产量、利润下降,清洁厂商在不同污染敏感度下产量与利润则可能上升或下降;污染厂商的产量、利润下降大于清洁厂商的变化幅度,因此总产量、总利润和社会福利均下降。

情景二:污染外部性(污染敏感系数ηA、ηB)的影响

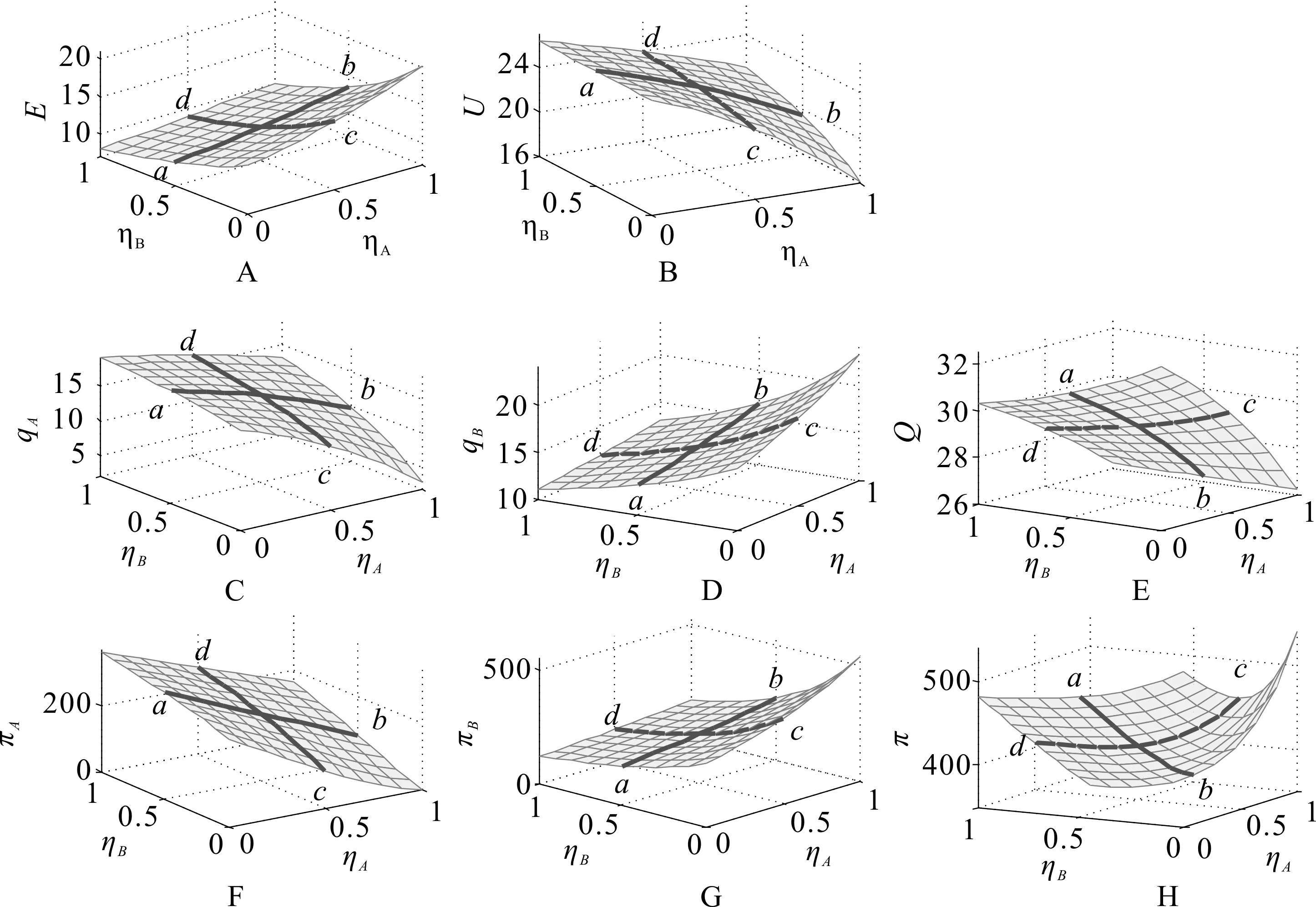

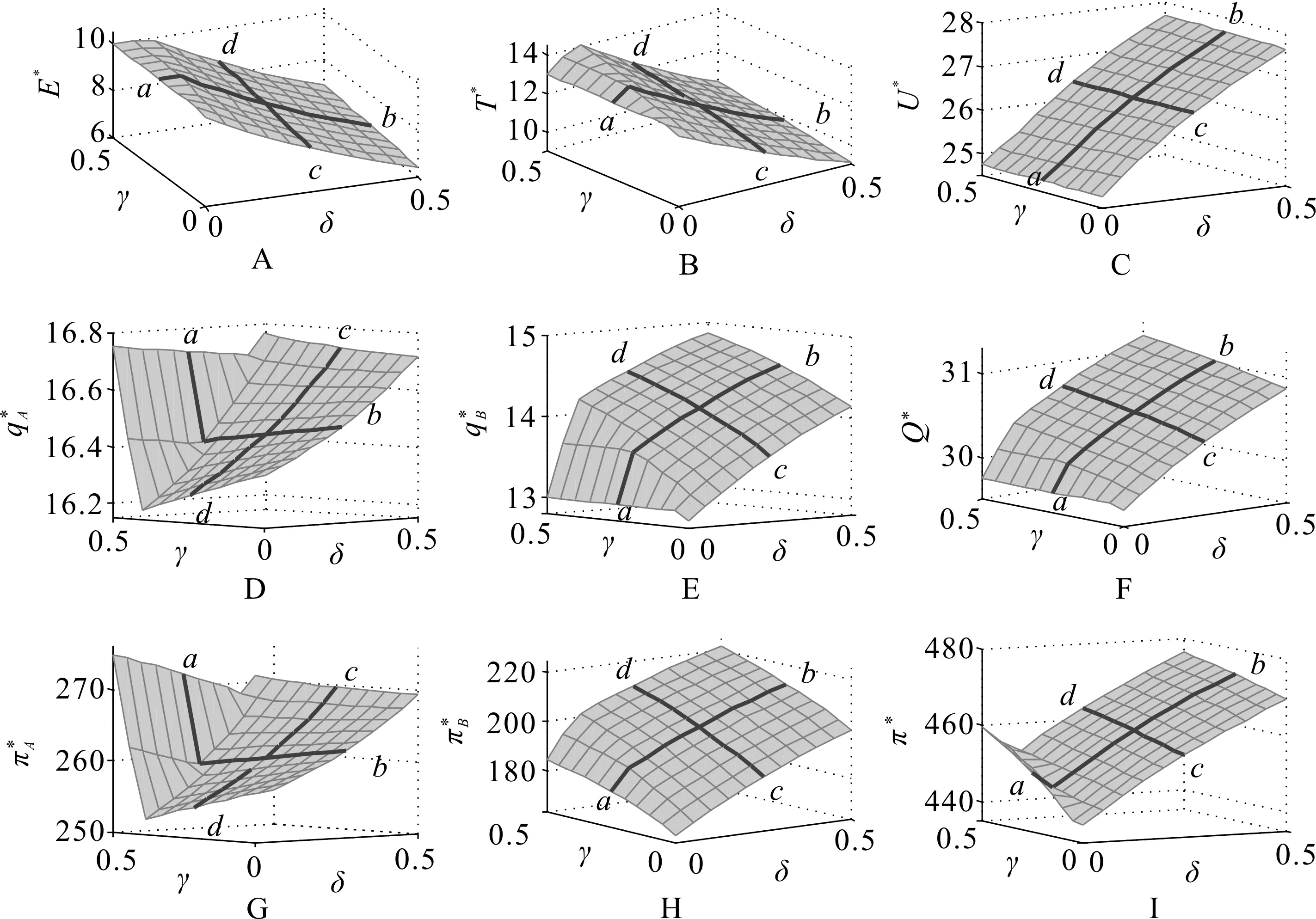

图2模拟了ηA、ηB不同取值对E、q、π、U的影响,A-H图平面的两个轴分别为ηA、ηB,竖轴分别为E、U、qA、qB、Q、πA、πB、π,曲线ab为ηB固定ηA变化的曲线,曲线cd为ηA固定ηB变化的曲线。

图2 污染敏感系数的影响图

A图为ηA、ηB与E的空间曲面,ηA、ηB的变化与E间具有单调变化关系,随着ηA递增曲线ab递增,随着ηB递增曲线cd递减,表明污染厂商对污染排放越敏感则净污染排放量将趋于减少,而清洁厂商对污染排放越敏感则净污染排放量将趋于增加。图B为ηA、ηB与U的空间曲面,模拟显示ηA增加时U下降幅度大于ηB增加的效果,即清洁厂商对污染越敏感则社会福利损失越大。图C、D、E分别为ηA、ηB与qA、qB、Q的空间曲面,由C和D图可见ηA递增将使qA递减而qB递增,ηB递增将使qA递增而qB递减。从E图可见,ηA、ηB递增将使Q递减。图F、G、H分别为ηA、ηB与πA、πB、π的空间曲面,其中图F、G和图C、D的变化趋势相近,由F和G图可见ηA递增将使πA递减而πB递增,ηB递增将使πA递增而πB递减,即任一厂商对污染外部性越敏感其自身利润损失越大而使竞争对手的利润上升。

结论二:污染厂商对污染越敏感则净污染排放量越小,清洁厂商对污染越敏感则净污染排放量越大;单个厂商污染敏感系数增加将使其自身市场份额与利润遭受损失,而有利于竞争对手市场份额与利润增加。

三、基于环保税与技术补贴的污染治理模型

(一)污染治理模式设想与模型推导

政策措施三:设定最高污染排放量Emax。考虑到存在环境阈值,当污染排放超过环境阈值时将对环境造成不可逆的损害,本文设定最高污染排放量Emax,当污染排放量达到Emax时将强行限制厂商B的产量。

根据政策措施一、二、三可得如下污染函数:

(6)

(二)污染治理政策效果的模拟分析

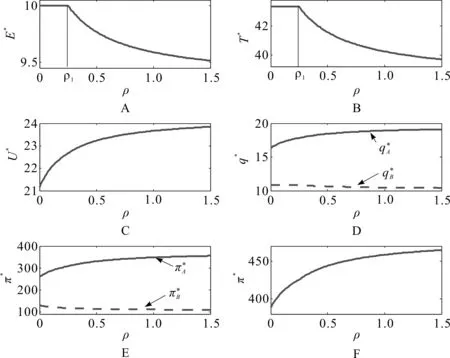

情景一:环保税的政策效果分析

图3模拟了环保税t的政策效果,A-F图的横坐标为t,纵坐标分别为E*、T*、U*、q*、π*,其中实线表示污染排放较低(φ=0.6)时的曲线,虚线表示污染排放严重(φ=1.1)时的曲线,D、E图中黑色线为厂商A的曲线,浅色线为厂商B的曲线。首先就环保税的污染治理效果来看,A图中随着t增加E呈递减趋势,即环保税将使净污染排放量减少,这与环保税的政策初衷是一致的。

结论三:达到门槛值的环保税能使净污染排放量减少;环保税使污染厂商的产量与利润下降、清洁厂商的产量与利润上升。

情景二:实施污染治理与生产率提升技术补贴的政策效果分析

图4 对污染厂商技术补贴的政策效果分析图

结论四:对污染厂商达到门槛值的污染治理技术补贴能降低净污染排放量和环保税负担,同时能提升所有厂商的产量、利润及社会福利,属于帕累托改进;对污染厂商的生产率提升技术补贴不属于帕累托改进,且与污染治理的政策初衷相悖。

情景三:清洁厂商实施生产率提升技术补贴的政策效果分析

图5 对清洁厂商技术补贴的政策效果分析图

结论五:对清洁厂商的生产率提升技术补贴能降低净污染排放量,实现污染治理目标。

四、简要结论与政策启示

本文的研究结果表明:(1)单位产品污染排放量越大、清洁厂商对污染外部性越敏感则净污染排放量越大,污染厂商对污染外部性越敏感则净污染排放量越小。(2)污染外部性使污染厂商自身的产量与利润受损,也使全社会的总产量、总利润和福利下降,而且对污染越敏感的厂商受污染外部性的影响越大;厂商污染敏感系数增加将使其自身市场份额与利润遭受损失,但有利于竞争对手市场份额与利润增加。(3)从污染治理效果来看,征收环保税、对污染厂商实施污染治理技术补贴、对清洁厂商实施生产率提升技术补贴这三项政策都存在门槛值,当达到门槛值水平时能够有效降低净污染排放量;而对污染厂商实施生产率提升技术补贴却会使净污染排放量上升,与污染治理的政策初衷相悖。

本文的机制分析与相关结论能为经济社会发展和生态环境保护协同共进提供如下政策思考。

首先,构建环保税、污染治理技术补贴、对清洁厂商提升生产率的技术补贴相结合的污染治理政策组合。环保税除实现环境目标外,还为政府补贴提供资金支持,污染治理技术补贴与对清洁厂商的生产率提升技术补贴从根本上降低污染排放强度、改善环境。

其次,制定使污染得以实质性减排的环保税标准。2018年1月中国用环保税替代排污费,只有北京、江苏、上海等省市采取了较高的环保税额标准,大部分省份基于税费平移原则制定了较低的环保税标准,甚至按最低标准征收,因此有必要根据中国当前的环境污染状况适度提高环保税标准。

再次,完善环保税扶持技术补贴的专向通道,使环保税主要用于污染减排技术创新和清洁生产技术创新补贴。一是对污染厂商加强补贴资金的专向使用,补贴资金只能用于污染治理的技术补贴,不得用于污染生产模式下提升生产率的技术补贴;二是对清洁厂商加强技术补贴,提高清洁产品的市场份额。

猜你喜欢

建材发展导向(2022年14期)2022-08-19

决策(2022年7期)2022-08-04

国际商业技术(2022年4期)2022-04-21

润滑油(2021年1期)2021-11-28

看世界·学术上半月(2020年9期)2020-09-10

时代英语·高一(2019年1期)2019-03-13

商情(2018年15期)2018-06-04

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

中国国情国力(2016年1期)2016-11-26