财政透明、反腐败与政府审计效率

2021-09-19 11:00:34潘孝珍沈珍珠

杭州电子科技大学学报(社会科学版) 2021年4期

潘孝珍,沈珍珠

(杭州电子科技大学 会计学院,浙江 杭州 310018)

政府审计有助于推动我国治理体系和治理能力现代化(刘家义,2012)[1]。现阶段,我国各级审计机关的工作负担越来越重,但审计工作中的人力、物力、财力投入增长却仍然较为缓慢,这对发挥我国政府审计的预防、揭示与抵御功能提出了重大挑战。如何有效提升我国各级审计机关的工作效率,成为解决当前审计任务要求与审计资源投入不匹配问题的重要出路。然而,囿于数据来源限制,如何准确评估我国不同层级审计机关的审计效率,一直是学术研究中的难题。

关于政府审计效率的影响因素,定性研究表明审计制度设计(徐薇,2015)[2]、审计人员素质(Magablih,2018)[3]、财政制度体系(张军等,2015)[4]、大数据和云计算技术应用(秦荣生,2014)[5]等宏微观因素都会影响政府审计效率。政府审计的主要对象是政府机关和事业单位的财政资金收支情况,其审计效率受到财政透明度的影响非常大。杨志安和邱国庆(2019)[6]等文献研究表明,财政透明度通过控制财政规模、提升财政效率、维护财政安全等方式,成为实现国家治理现代化的重要路径。张庆龙(2005)[7]指出,财政透明度要求政府审计结果公开,有利于建立跟踪检查制度,确保审计成果的有效运用。此外,党的十八大以来我国反腐力度不断加强,这也对政府审计工作带来深远影响。由于审计部门在发现腐败线索、查清腐败事实等方面功不可没,现有文献主要探讨政府审计的反腐败作用,如周微等(2017)[8]、王会金和马修林(2017)[9]等文献研究表明,政府审计投入的增加,有助于提升中央控股企业和政府部门的腐败治理效果。

党的十八大以后开始实施强力反腐,以审议通过“中央八项规定”为标志,反腐败举措不断加码,可以将其视为一项难得的准自然实验。本文将其作为外部冲击事件,根据各省份的财政透明度排名构造实验组和对照组哑变量,通过建立双重差分模型分析财政透明和反腐败对于政府审计效率的影响效应。

一、研究假设

我国在实施强力反腐的过程中,各级党政领导对于审计机关的腐败治理作用寄予厚望,政府审计工作受到的关注度不断提升。与此同时,审计人员面临的审计风险也在不断增加,一线审计工作人员更加兢兢业业地投入到审计工作中,审计效率自然有了较大幅度的提升。不过,反腐败对不同财政透明度省份的政府审计效率影响并不一致。

首先,财政透明度高的省份,在实施强力反腐后,政府审计人员可以获得更加及时、透明的审计回应。基于审计工作的特殊性,审计机关需要保持高度独立性,在我国当前的审计制度安排中,审计署本级、审计署派出局、审计署特派办的独立性相对较高,但地方审计机关由于受人事、经费来源等制度因素影响,其独立性往往受到地方政府的约束较大。由于地方审计机关的独立性相对较弱,即使强力推进反腐败工作,较低财政透明度省份的审计机关在审计工作中仍然难以获得充分的审计素材,甚至存在审计工作易受干扰、被审计单位配合度低等问题,从而降低政府审计效率。相反,在财政透明度较高的省份,即使地方审计机关的独立性相对较弱,较高透明度的财政体制使得审计机关在审计工作中较为轻松地获得审计素材,也更容易得到被审计单位的配合,有效确保了审计工作效率。

其次,财政透明度高的省份,在实施强力反腐后,政府审计结果可以获得更加有效的运用。对于财政透明度高的省份,在反腐败过程中通过政府审计发现的各种问题,将会以更加公开透明的方式进行处置和整改,审计机关有更大的可能性获得问题整改方案和整改结果,督促问题整改顺利开展,及时有效地解决审计中发现的各种问题,使审计结果得到充分运用。同时,各级党委和政府建立健全经济责任审计情况通报等结果运用制度,将经济责任审计结果以及整改情况作为领导干部任期内进行考核、任免、奖惩的主要参考,从而使政府审计结果运用有更加完善的制度保障,提升了政府审计效率。相反,对于财政透明度低的省份,在反腐败过程中即使通过政府审计发现了各种问题,也可能存在问题整改落实不到位等情形,通过不透明的财政体制将问题掩盖,逃避审计部门的事后审计监督,降低审计结果运用水平,不利于政府审计效率的提升。基于上述分析,本文提出如下研究假设:

H1:反腐败提升了高财政透明度省份的政府审计效率水平。

由于政府审计工作以财政资金收支情况的合规、合法性作为主要审计内容,在审计过程中经常会发现被审计对象在财政资金使用上存在的各种问题。因此,审计工作需要得到被审计单位的全力配合与支持,才能取得预期审计效果,这需要政府审计工作获得健全的法律法规制度保障。因此,为了实现政府审计工作的顺利开展,我国政府尤其是在中央层面,非常重视政府审计相关法律法规制度建设。但是,我国各省份的法律制度环境相差甚大,在较好的法律制度环境下,人大和政府制定的法律法规可以得到有效实施,审计机关的各项审计工作和审计结果运用都可以得到法律制度保障,对高财政透明度省份而言,反腐败提升政府审计效率水平的影响效应才能得到真正发挥。相反,在较差的法律制度环境下,法律法规不能得到相关职能部门的尊重,甚至可能出现阳奉阴违等情形,此时即使在较高财政透明度的省份,反腐败提升政府审计效率的影响效应也可能难以真正实现。因此,本文进一步提出如下研究假设:

H2:只有在较好的法律制度环境下,反腐败才能有效提升高财政透明度省份的政府审计效率水平。

二、研究设计与数据来源

(一)研究设计

1.政府审计效率的衡量方法

本文使用Fried et al.(2002)[10]提出的三阶段DEA方法测度我国政府审计效率,与传统DEA方法相比,三阶段DEA方法可以有效剔除随机因素和环境因素的干扰,使政府审计效率的测度结果更加准确。基本步骤包括:

第一阶段:使用传统DEA方法中的BCC模型测度政府审计效率。根据研究数据的可得性,政府审计效率的投入指标包括审计人员在编数和审计单位数,它们分别代表了各省份在政府审计工作中的人力资源和物力资源投入规模。本文使用的政府审计效率产出指标包括出具和报送审计报告篇数、提出审计意见条数等共计10个指标。通过BCC模型计算得到的综合效率即为调整前政府审计效率Eff。

第二阶段:使用SFA模型对第一阶段的投入变量进行调整。SFA模型的因变量是第一阶段中的投入变量,自变量是环境变量(Kumbhakar和Lovell,2000)[11]。根据回归结果计算环境因素和随机误差项的调整值,最终将处于不同环境因素中的决策单元调整至相同的环境因素中,计算得到调整后的审计人员在编数和审计单位数。环境变量是指对政府审计效率产生影响但审计机关自身无法控制的外部环境因素,包括财政透明度Transparency、财政收入分权度Decen_reve、财政支出分权度Decen_expe、人均国内生产总值Ln_Gdp、第三产业比重P_service、人口规模Ln_people等。

第三阶段:计算调整后的政府审计效率。将经过第二阶段调整后的审计人员在编数和审计单位数替代原来的投入指标,重新使用BCC模型进行DEA分析,得到的综合效率即为调整后政府审计效率Eff_adj,能够更加真实、准确地反映各省的政府审计效率实际水平。

2.解释变量的衡量

为了验证本文的研究假设,以2012年12月4日中共中央政治局审议通过“中央八项规定”,作为党的十八大以后中国实施强力反腐的标志性事件(周微等,2017[8];陈胜蓝和马慧,2018[12]),并以此作为准自然实验建立双重差分模型,分析在不同的财政透明度条件下,我国实施强力反腐对政府审计效率的影响。构造一个反映样本属于实验组还是控制组的哑变量Treat,由于我国强力反腐的准自然实验开始于2012年底,本文依据上海财经大学公共政策研究中心编制的2012年省级财政透明度指数对各省份由高到低进行排序,以指数高于中位数的省份作为实验组,Treat取值为1,指数低于中位数的省份作为控制组,Treat取值为0。反腐败哑变量Post是一个时间变量,用以反映样本区间是否处于实验期,当样本处于2012年以后年度时,Post取值为1,当样本处于2012年及以前年度时,Post取值为0。双重差分交互项Treat*Post由Treat和Post相乘得到,由于Treat控制了政府审计效率的组间差异,Post控制了政府审计效率的时间差异,双重差分模型主要关注交互项Treat*Post的估计系数,它反映了我国强力反腐自然实验对财政透明度较高省份的政府审计效率提升水平。

3.模型设定

双重差分模型如式(1)和式(2)所示,式(1)将全部样本视为混合截面数据,除了解释变量外还放入年度哑变量,以控制政府审计效率在即使没有反腐败政策变化时,也可能存在时间效应的问题。式(2)将全部样本视为面板数据,由于Treat反映的个体特征不随时间变化,在进行面板数据模型估计时会将Treat自动归入个体固定效应μit中,因此式(2)中无Treat变量(Wooldridge,2015)[13]。

Eff_adj=α0+α1Treat*Post+α2Treat+α3Post+β∑Control+γ∑Year+ε

(1)

Eff_adjij=α0+α1Treati*Postt+α2Posti+β∑Controlit+γ∑Yeari+μit+εit

(2)

本文主要关注式(1)和式(2)中双重差分交互项系数α1的估计结果,为了控制其他因素影响政府审计效率而导致估计结果偏差,在式(1)和式(2)中分别加入一系列控制变量∑Control,具体包括:财政收入分权度Decen_reve和财政支出分权度Decen_expe(庞凤喜和潘孝珍,2012)[14],由于我国实施分税制财政管理体制,地方政府的财权与支出责任并不匹配,它们对地方政府审计效率的影响效应可能并不一致。人均国内生产总值Ln_Gdp、第三产业比重P_service、固定资产财政投资比重P_invest和开放程度Openness,它们共同反映各省审计机关开展政府审计工作时面临的宏观经济环境。互联网发展水平Ln_internet和地区人口规模Ln_people,它们是各省审计机关开展政府审计工作时面临的社会发展环境。

(二)数据来源

基于宏观数据可得性,使用我国2009-2016年30个省份的省级面板数据作为研究样本。政府审计的投入和产出数据来自2010-2017年《中国审计年鉴》,个别省份的产出指标在少数年份缺失,通过插值法予以补齐。财政透明度数据来自上海财经大学公共政策研究中心编制的2009-2016年各省财政透明度指数(蒋洪和刘小兵,2009)[15],其他变量数据来自2010-2017年《中国统计年鉴》。

三、描述性统计分析

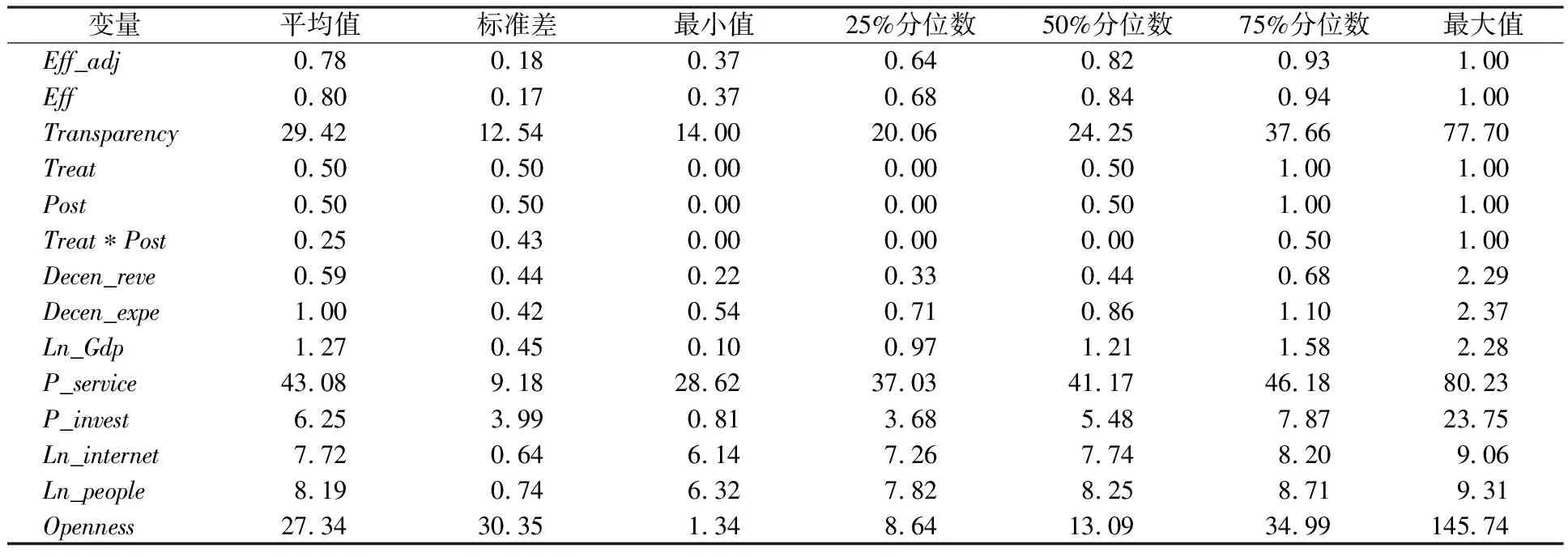

表1报告了变量的描述性统计结果。三阶段DEA测度的调整后政府审计效率Eff_adj的平均值为0.78,标准差为0.18,一阶段DEA测度的调整前政府审计效率Eff的平均值为0.80,标准差为0.17,可见一阶段DEA方法对于政府审计效率略有高估,在剔除环境因素和随机误差项的影响后,三阶段DEA方法可以得到更为准确的效率测度结果。财政透明度Transparency的均值为29.42,最小值为14.00,最大值为77.70,表明我国各省间的财政透明度差异较大。Treat是根据2012年的Transparency中位数构造的哑变量,Post是根据强力反腐标志性事件发生时间构造的哑变量,它们的平均值都为0.50,交互项Treat*Post的平均值则为0.25。

表1 变量的描述性统计结果

四、实证结果分析

(一)基准模型结果分析

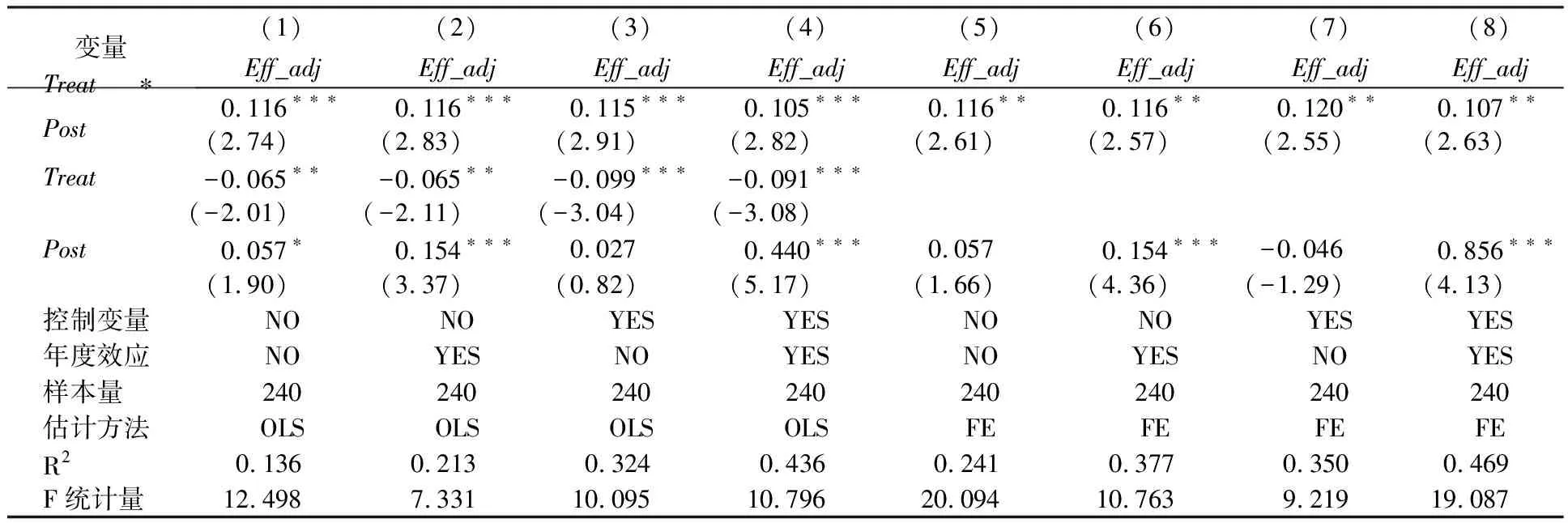

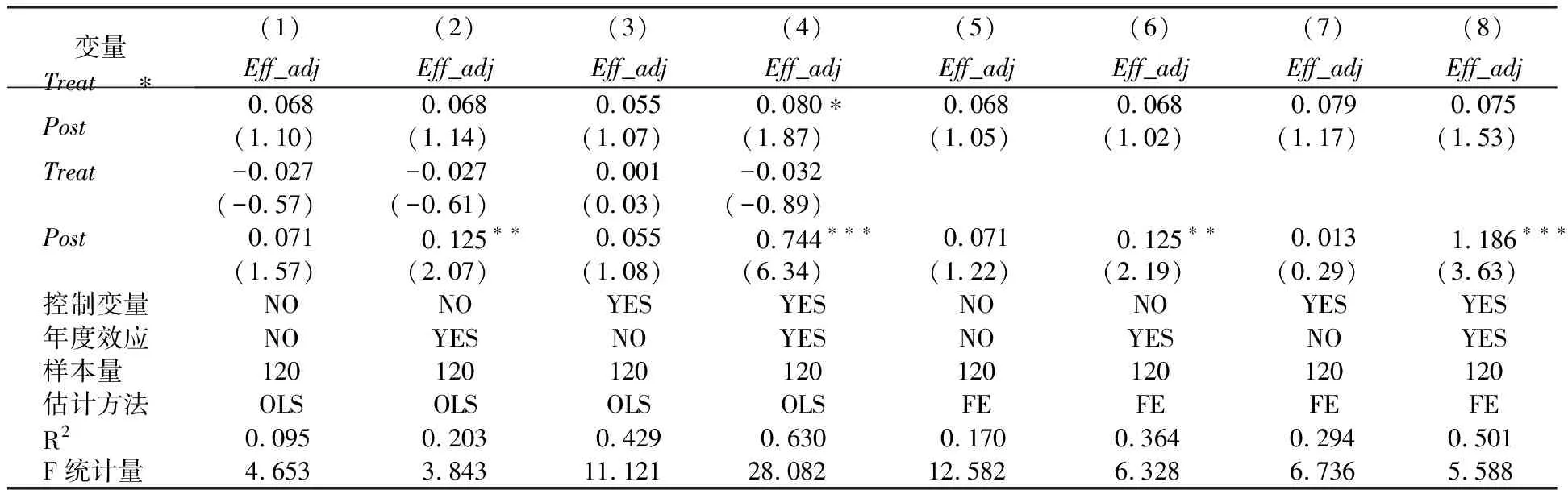

表2报告了双重差分模型的估计结果。双重差分模型中最为关注的交互项Treat*Post的系数在列(1)到列(8)中都显著为正,表明不管将样本视为混合截面还是面板数据,不管是否控制年度效应,也不管是否加入控制变量,Treat*Post对政府审计效率都具有正向促进作用,即我国从2012年底开始实施强力反腐,有效提升了高财政透明度省份的政府审计效率水平,证明假设1成立。此外,在列(1)到列(4)中实验组哑变量Treat的系数都显著为负,列(5)到列(8)由于采用面板数据固定效应模型,已经控制了不随时间变化的个体效应,为避免出现完全多重共线性问题,模型中不加入Treat变量。列(1)到列(4)中Treat的系数表明较高财政透明度省份本身的政府审计效率较低,但由于所有Treat系数值都要小于Treat*Post,意味着当反腐败哑变量Post等于1,即我国实施强力反腐有效提升了高财政透明度省份的政府审计效率水平,最终使高财政透明度省份的政府审计效率水平显著高于低财政透明度省份。反腐败哑变量Post的系数在列(1)、列(2)、列(4)、列(6)和列(8)中显著为正,表明2012年底开始的强力反腐使政府审计效率水平有了显著提升。列(3)、列(5)和列(7)中Post的系数都不显著,它们的共同点是都没有控制年度效应,表明我国各省份的政府审计效率存在显著的年度变化趋势,有必要在模型中控制年度效应,才能得到准确的变量估计结果。

表2 基准模型估计结果

(二)基于法律制度环境的进一步研究

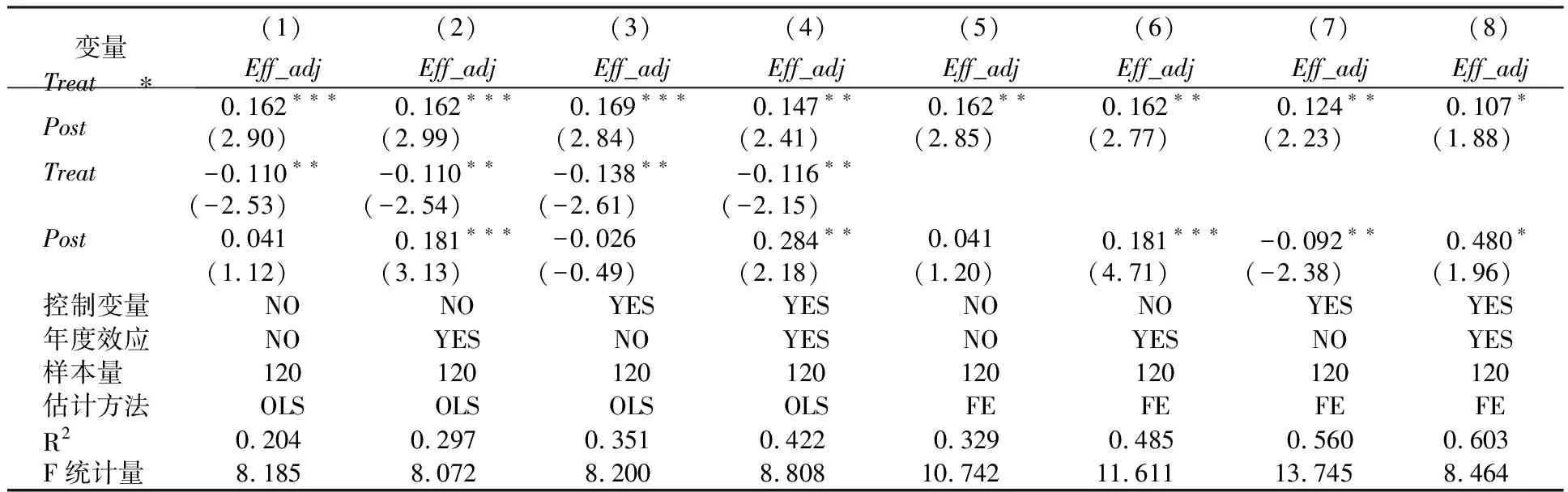

进一步根据王小鲁等(2017)[16]编制的2016年各省“法律制度环境评分”对30个省份进行排序,将排序前15位定义为法律制度环境较好的省份,后15位定义为法律制度环境较差的省份,据此将样本分成两个子样本,并分别对式(1)和式(2)进行双重差分模型估计。表3是使用较好法律制度环境子样本进行模型估计得到的回归结果,列(1)到列(8)中显示Treat*Post的系数都显著为正,与表2的模型估计结果一致。

表3 基于较好法律制度环境子样本的回归结果

表4是使用较差法律制度环境子样本进行模型估计得到的回归结果,除了列(4)中Treat*Post的系数显著外,在其他列中全都不显著。综合对比表3和表4的估计结果表明,只有在较好的法律制度环境下,强力反腐才能有效提升高财政透明度省份的政府审计效率水平,从而证明假设2成立。

表4 基于较差法律制度环境子样本的回归结果

(三)稳健性检验

1.基于平行趋势检验的稳健性检验

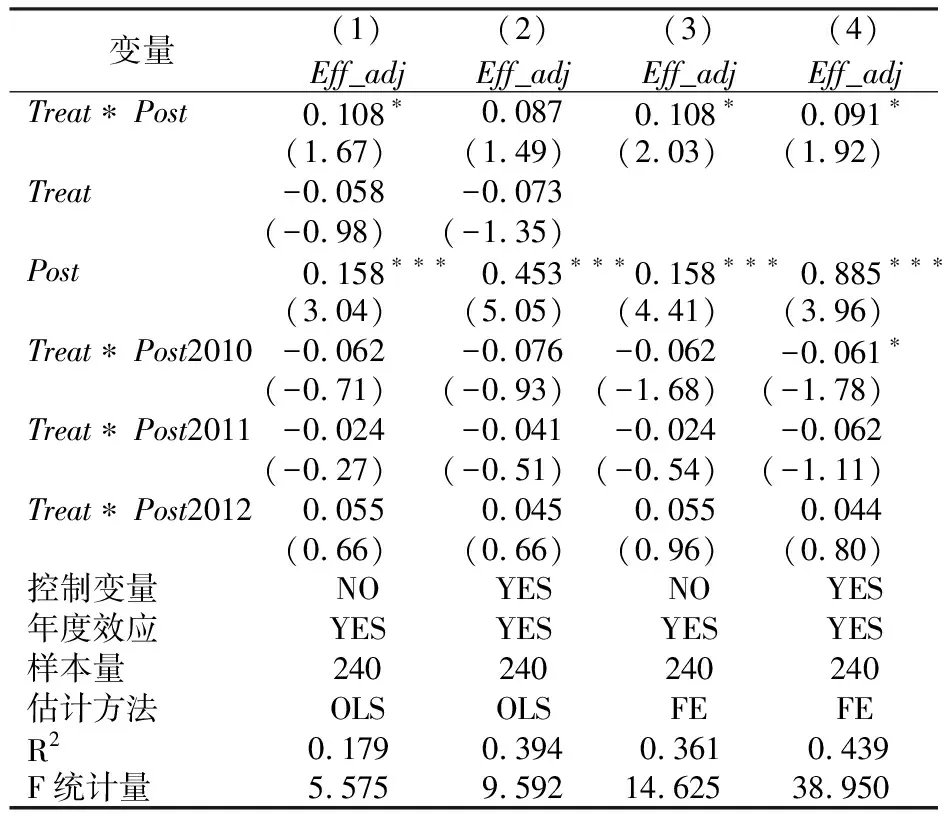

为了检验双重差分模型估计的有效性,本文在基准模型基础上,加入Post2010、Post2011和Post2012三个年份虚拟变量与Treat的交互项进行平行趋势检验。表5结果显示,除了列(4)中Treat*Post2010的系数在10%的显著性水平上显著外,其他各列均不显著,表明在2013年以前处理组与对照组的政府审计效率基本上没有显著差别,满足平行趋势假设。

表5 基于平行趋势检验的稳健性检验结果

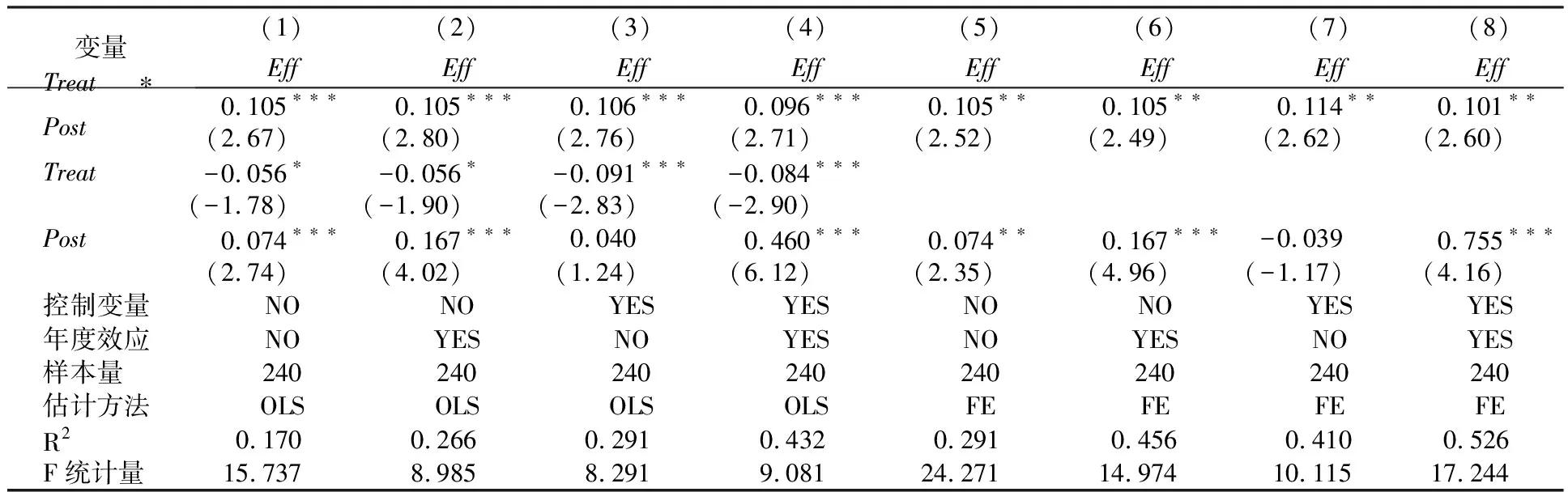

2.改变政府审计效率衡量指标的稳健性检验

进一步使用一阶段DEA方法测度的调整前政府审计效率Eff作为被解释变量进行稳健性检验,表6报告了模型估计结果。由表6可见,尽管被解释变量改为Eff,但列(1)到列(8)中Treat*Post的系数仍然显著为正,与表2的估计结果一致。可见,尽管Eff未剔除随机因素和环境因素对于政府审计效率测度的干扰,但Eff仍能反映出各省份政府审计效率的整体差异和变化趋势。本研究得出强力反腐有效提升高财政透明度省份的政府审计效率水平的结论,不会因为被解释变量衡量方法的改变而变化,具有较强的稳健性。

表6 改变政府审计效率衡量指标的稳健性检验结果

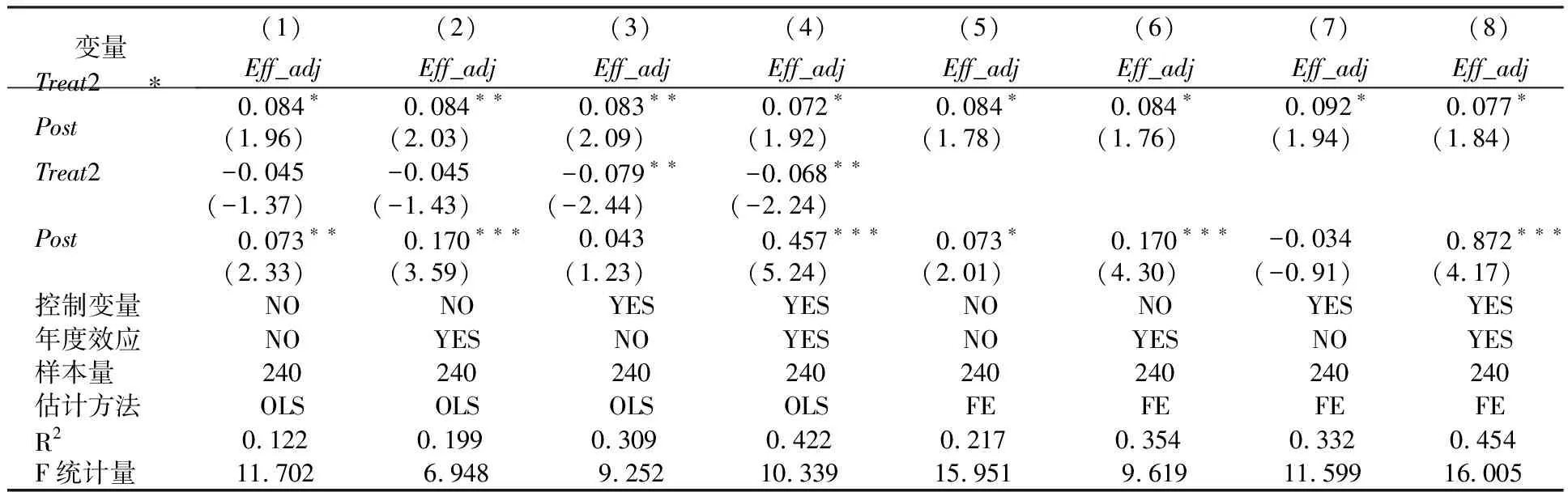

3.改变实验组变量衡量指标的稳健性检验

在基准模型估计中,实验组哑变量Treat是以2012年各省份的财政透明度数据构造的,本文进一步以强力反腐实施前2009-2012年的各省份财政透明度平均值构造Treat2变量,即财政透明度高于4年平均值的省份Treat2取值为1,否则取值为0。表7报告了基于改变实验组变量衡量指标的稳健性检验结果,可见列(1)到列(8)中Treat2*Post的系数依然都显著为正,与表2的结果一致,表明本文的研究结论具有较强的稳健性,不受调整实验组变量衡量指标的影响。

表7 改变实验组变量衡量指标的稳健性检验结果

五、研究结论与建议

提升政府审计效率是当前提高我国行政效率,化解审计任务与审计资源矛盾的重要途径。本文以我国2012年底审议通过“中央八项规定”为标志事件,将党的十八大以后我国开展强力反腐作为准自然实验,根据各省份的财政透明度构造实验组和对照组,通过建立双重差分模型论证财政透明度和强力反腐对政府审计效率的影响效应。研究表明,我国实施强力反腐有效提升了高财政透明度省份的政府审计效率水平,并且该影响效应只存在于法律制度环境较好的省份。

本文的政策建议包括:1.进一步推进审计管理体制改革。完善“垂直型领导”的政府审计管理体制,确保各级审计机关开展审计工作的独立性,在有限的政府审计资源投入条件下获得更多的审计成果,使政府审计成为推动我国治理体系和治理能力现代化的有效途径。2.大力提升地方政府财政透明度。建立科学规范的政府财政信息披露制度,将财政透明度纳入地方政府政绩考核范围,建立政府审计结果运用的监督、反馈和公示制度。3.加速推进反腐败工作法治化、制度化和常态化。加强国家监察制度建设,完善党政领导干部任前公示制度,着力打造不敢腐、不能腐、不想腐的长效机制。4.努力提升我国各地区的法律制度环境。在加强我国法律制度建设的同时,实时监测法律制度在各地区的实施情况,全国上下一盘棋,使政府各项工作有法可依、有法必依。

猜你喜欢

消费电子(2022年6期)2022-08-25 09:48:22

建材发展导向(2021年6期)2021-06-09 05:57:54

当代水产(2019年11期)2019-12-23 09:03:46

经济技术协作信息(2018年18期)2019-01-23 07:17:08

消费导刊(2018年10期)2018-08-20 02:56:52

现代商贸工业(2016年35期)2016-04-09 06:59:34

系统工程学报(2015年3期)2015-02-28 19:53:56

现代企业(2015年5期)2015-02-28 18:51:09

现代企业(2015年5期)2015-02-28 18:50:50

中国土地科学(2014年4期)2014-03-01 03:25:34