关于管理会计报告体系构建与应用的综述

2021-09-18 15:17胡灵颖邱子依

中国商论 2021年17期

胡灵颖 邱子依

摘 要:管理会计和财务会计是现代企业会计的两个重要分支,其共同组成了会计信息系统。但一直以来,大部分国内企业都较为关注财务会计和对外披露的财务报表,而很少关心管理会计与其形成的内部报表。然而为内部服务的管理会计报告体系能为管理者提供更有效的针对性信息,对企业资源的优化配置起到实质性助推作用。基于此,本文从构建与应用两个方面出发,对管理会计报告体系的相关文献进行梳理,希望这一研究成果能够为管理会计学科研究领域提供一些探索思路,推动我国管理会计研究工作的发展。

关键词:管理会计;报告体系;构建;应用

本文索引:胡灵颖,邱子依.<标题>.[J].中国商论,2021(17):-139.

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2021)09(a)--03

自20世纪50年代管理会计诞生以来,市场对管理会计的决策支持与价值创造的功能需求日益提高。2014年11月,美国注册会计师协会(AICPA)与英国特许管理会计师公会(CIMA)一同颁布《全球管理会计原则》,希望建立一套国际通用的管理会计报告体系。同期,我国财政部发布了《关于全面推进管理会计体系建设的指导意见》,提出要建立符合中国特色社会主义市场经济的管理会计报告体系。2016年6月,财政部又颁布了《管理会计基本指引》,进一步说明管理会计报告体系在企业实践应用中的重要性。可以预见,管理会计报告体系将拥有广阔的研究前景。由于企业经营环境瞬息万变,能否及时有效地收集到决策信息对企业来说至关重要,但对外的财务会计报表具有一定滞后性,属于事后调节,而完善的管理会计报告体系能够为企业提供实时动态的信息,有效地弥补了财务会计报表的缺陷。近年来,在会计工作人员与学界的探索与研究下,我国管理会计的理论与实践都得到了极大发展,对我国会计行业的发展起到了助推作用。但由于国外学者对管理会计领域的研究历史较长,管理会计报告体系也相对较完善,我国的研究与应用和国外相比仍存在一定差距。尤其是管理会计报告体系领域,由于缺少严密的理论指导,对管理会计的功能发挥产生了不利。本文对管理会计报告体系的相关文献进行研究,系统化梳理出理论的研究进展,从不同视角的构建方法与不同行业的应用方式两方面来论述。

1 关于不同视角构建管理会计报告体系的研究综述

随着企业转型升级与供给侧结构性改革的逐步发展,管理者对会计信息支持决策功能的需求日益增加,政府也将管理会计提到战略高度。我国学者对于管理会计报告体系的研究也在不断加深,涌现出多视角的构建方式。

1.1 基于价值链视角

价值链视角下的管理会计报告,对企业价值链的关键环节进行了深入分析,不仅能弥补之前会计报告的缺陷,更有利于优化企业的资源配置。

温素彬等(2016)从价值链出发,以三个维度:横向价值链、纵向价值链和内部价值链构建绩效评价指标体系,通过变异系数和层次分析法,构建了一套综合评价体系。贺清燕(2018)基于价值链视角,将管理会计报告体系划分为六个子报告,并对子报告内容进行大致設计。王茜(2018)参考波特的价值链模型,将企业各环节与管理会计报告体系紧密结合,对价值链中各环节的生产经营活动进行动态追踪,以加强对管理会计数据信息的准确掌握与及时获取。

1.2 基于价值创造视角

诸波(2017)梳理出企业价值创造的基本逻辑,从价值创造活动出发构造CVA与EVA结合的价值创造系统,并提出具有实操性的管理会计报告体系的应用路径。

黄玉卿(2019)按照战略层、经营层、业务层三个不同应用主体的管理层信息需求,从价值创造角度对各个层级的管理会计报告分别进行优化设计。杨静(2019)认为管理会计报告体系应从人为因素、预算费用、绩效管理等方面进行归纳综合评价,企业应树立管理会计应用理念,构建效益最大化的预算管理体系与精准化会计成本核算体系。

1.3 基于战略管理视角

战略管理会计作为管理会计的延伸,不仅重视内部环境,也关注外部环境对企业策略制定的影响。董红晔(2011)从战略管理会计的要求出发,分三个层级构建信息报告体系,使企业高层领导对企业的内外部环境和自身条件进行综合透视。尹静秋(2012)以企业集团战略为研究视角,进行内部管理报告体系构建。按企业集团的三个战略层级,并以不同层次的战略信息需求为依据,将报告体系与战略制定、实施和评价结合,构造层次分明的报告体系。唐尚亮(2015)基于战略视角,从财务指标及业务流程等方面设计管理会计报告体系。

1.4 基于平衡计分卡视角

作为管理会计中非常重要的绩效评价工具之一,平衡计分卡主要分为四个维度:财务维度、顾客维度、学习与成长维度、内部业务流程维度。刘虹(2014)基于平衡计分卡战略,深入剖析平衡计分卡与各种管理会计工具整合于统一框架的战略价值,为其他同类型企业提供了经验。郝旭鑫(2019)以平衡计分卡的基本思想为指导,以各层级信息需求为导向,建立多层次的管理会计报告体系。

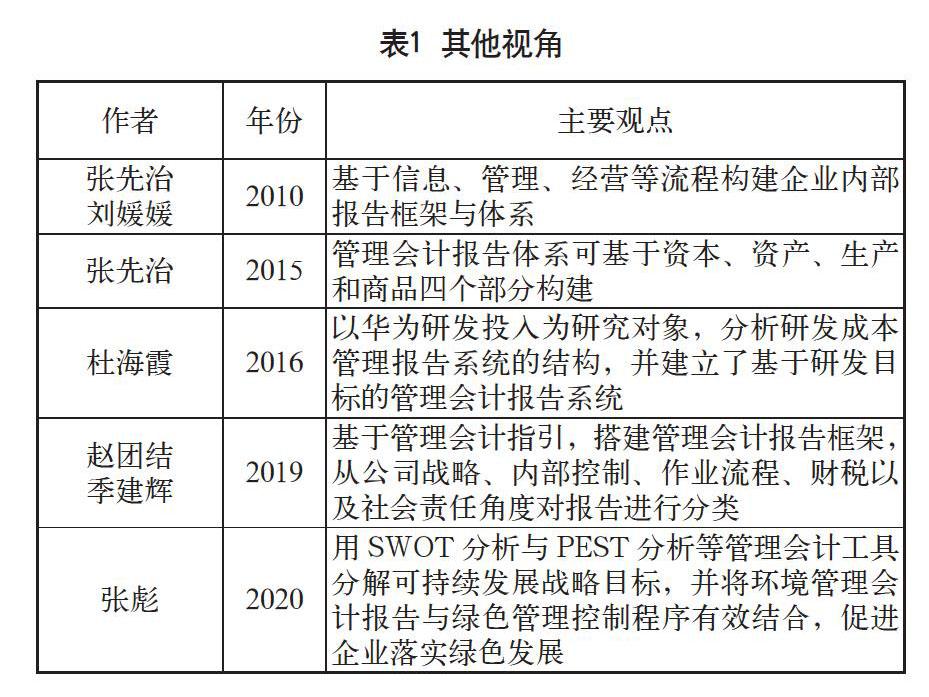

1.5 其他视角

2 关于管理会计报告体系不同行业应用的研究综述

全球经济一体化和现代化管理趋势加强等背景给管理会计提出了新的挑战。管理会计若要在管理中发挥有效作用,标准、科学的管理会计报告体系必不可少。由于我国的应用实践经验较少,对理论框架的构建存在许多问题。近年来,国内学者感知到管理会计对企业发展的重要意义,对我国管理会计理论研究发表了众多看法,但对单个行业的研究成果较少,因此出现了企业管理会计报告体系的指导应用偏少的情况。

在行业环境管理会计报告体系的应用分析上,徐琳(2010)结合房地产企业的行业特点,解读了管理会计信息在企业经营管理中的两大功能,并将经济增加值(EVA)引入管理会计报告体系,提出在实际应用中衡量企业价值创造并进行价值管理的重要性。同期,霍红艳(2010)分析了管理会计报告体系的问题及原因,重构了管理会计报告体系并应用于多层次的主要企业,体现出重构后给企业带来的价值增值,对管理会计报告整体框架的实际应用产生了深远影响。然而,上述对于企业管理会计报告的研究均为纵向垂直式管理会计报告,因缺乏动态性而影响企业价值的进一步提升。张晨(2013)以中国二重为例,试图打破信息交流的桎梏,构建横向的管理会计报告体系,提高管理会计报告的及时性,将Michael E.Porter提出的价值链理论引入管理会计报告,横向考虑各部门价值活动之间的联系,促进了部门的沟通交流,为企业决策管理提供了新思路。

建筑业作为我国经济发展的重要行业,具有生产周期较长、工程庞大等特点,这也导致建筑业的管理会计报告体系与其他行业相比有所差异。刘远(2013)通过对某大型建筑企业管理会计报告的实际应用情况进行研究,建立了一套与之匹配的管理会计报告体系,提高了该企业的决策效率。但其调研时间不够,对建筑专业知识也缺乏系统了解,得出的结论不够全面。彭雷生(2015)在建筑施工企业管理会计应用研究中,扩大和延长了研究样本量和调研时间,保证了管理工作的全面开展。张奥(2018)在前面学者对建筑业内部管理会计报告体系研究的前提下,对应用中存在的问题提出完善措施,为管理会计报告服务决策者提供思路,進一步将理论应用于实践,提高了体系应用的高效性。

在其他行业的管理会计应用研究上,学者们取得了一定的研究成果,但始终处于初步了解和试引用阶段,未形成一套全面、完整的管理会计报告体系。黄玉卿(2019)从应用现状出发,指出C石油公司管理会计报告体系在应用中存在一些不足之处,如管理会计报告未区分应用主体等问题。戴小喆等(2019)通过分析公立医院设计管理会计报告体系的政策依据,提出改进思路和机制,为我国其他医院在管理会计报告体系实际应用中提供参考。覃艳(2020)以徐工机械为例,参考阿米巴管理模式,在分析管理会计理论基本框架的基础上,构建多层次管理会计报告体系,进一步探索应用效果。

3 文献评述与展望

3.1 文献评述

上述文献从管理会计报告体系的构建与应用两大角度回顾了学者对管理会计及其报告进行的一系列学术研究。各学者研究的角度和方向各有不同,但总体来说仍停留在体系构建阶段,更倾向报告信息的反映形式,而在满足管理者对决策等的信息需求方面仍有所欠缺。

从对管理会计报告体系不同视角构建的研究来看,通过整理相关文献可以发现,近几年我国学者对管理会计报告构建的研究方向更加多样。基于价值链及区块链等多种角度,学者们构建了管理会计报告体系,并逐步推动管理会计工具在反映报告信息上的应用。经过之前学者们的研究与总结,管理会计理论框架的搭建已取得了一定成就,形成了基本理论体系。但我国的应用实践经验较少,许多理论无法应用于实践,管理会计报告体系的应用需进行更深入的研究。近年来,虽然不少学者都对我国管理会计报告研究发表了看法,并尝试将构建的理论应用于实践中,但是对单个行业的研究成果仍比较少,对企业管理会计报告体系的指导应用无法满足管理者的决策需要。

通过上述文献的梳理与总结,可以看出,学者们对管理会计在企业管理中发挥的决策作用已达成初步共识。然而,我国理论界对管理会计报告体系如何更加高效、科学地应用于实践尚未形成定论。随着现代化管理趋势的加强,企业转型升级迫在眉睫,管理者需要应用管理会计报告体系来助其做出最优决策。

3.2 结语

我国管理会计理论研究的主要目的是为社会主义市场经济服务。随着国际环境日益复杂多变,企业更加需要运用有效的管理会计报告体系来提升管理及决策水平,实现战略转型升级。体系的建设还需进行更深入的学术研究,同时企业需要进一步推动管理会计报告体系应用的创新,帮助其在复杂多变的环境中更具有市场竞争力。在今后的研究中,如何扩大研究对象的范围,从而进行更加全面系统的构建与完善,并在更多的不同行业中得到有效应用,推动管理会计工作走向高效化、科学化,是未来学界需探讨的方向。

市场环境的日益复杂、企业实践的日益深入对企业管理会计报告体系的研究提出了更高要求。本文通过对文献的梳理、总结,在归纳国内学者研究历史与现状的基础上,结合我国管理会计报告体系的实际情况,从不同视角深入分析管理会计理论的构建思路、应用价值及未来展望,希望能为我国企业的管理者提供战略、决策等方面的支持。

参考文献

温素彬,李文思.管理会计工具及应用案例——企业价值链的三维分析法及应用案例[J].会计之友,2016(5).

贺清燕.基于价值链的企业管理会计报告体系探讨——以徐工集团为例[D].南昌:江西财经大学,2018.

王茜.基于价值链的制造企业管理会计报告体系探析[J].商场现代化,2018.

诸波,李余.基于价值创造的企业管理会计应用体系构建与实施[J].会计研究,2017(7).

黄玉卿.C石油公司基于价值创造的管理会计报告体系优化研究[D].长春:吉林大学,2019.

杨静.基于价值创造的企业管理会计应用体系构建与实施[J].现代营销,2019.

董红晔.基于战略管理会计的内部报告体系构建[J].财会月刊,201199(5).

尹静秋.基于企业集团战略管理的内部报告体系构建研究[D].重庆:重庆大学,2012.

唐尚亮.浅析基于战略视角的管理会计报告体系构建[J].商场现代化,2015(6).

刘虹.基于平衡计分卡的战略管理会计体系构建[D].北京:对外经济贸易大学,2014.

郝旭鑫.H公司基于平衡计分卡的管理会计报告体系构建与应用研究[D].哈尔滨:哈尔滨商业大学,2019.

张先治,刘媛媛.企业内部报告框架构建研究[J].会计研究,2010(8).

张先治.关于管理会计理论体系建设的几个问题[J].财务与会计,2015(4).

杜海霞.研发成本管理报告体系构建——基于华为公司研发投入的分析[J].财会月刊,2016(3).

赵团结,季建辉.企业管理会计报告框架探索[J].会计之友,2019(2).

张彪.基于绿色发展的管理会计报告体系构建[J].中国总会计师,2020(2).

徐琳.基于EVA的管理会计报告体系构建及其应用 ——以房地产企业为例[D].大连:东北财经大学,2010.

霍红艳.现代企业管理会计报告体系构建及应用研究[D].大连:东北财经大学,2010.

刘远.建筑施工企业管理会计报告体系应用研究——基于F公司的案例分析[D].成都:西南财经大学,2013.

彭雷生.浅谈建筑施工企业管理会计报告体系应用研究[J].财经界(学术版),2015(4).

张奥.X建筑企業管理会计报告体系应用研究[D].贵阳:贵州财经大学,2018.

戴小喆,郑大喜.公立医院多层次管理会计报告体系的构建研究[J].中国卫生经济,2019(6).

覃艳.企业管理会计报告体系应用探讨——以徐工机械为例[J].财会通讯,2020(3).

A Summary of the Construction and Application of Management

Accounting Reporting System

Zhejiang University of Technology HU Lingying QIU Ziyi

Abstract: Management accounting and financial accounting are the two important branches of modern enterprise accounting, which together constitute the accounting information systems. But for a long time, most domestic enterprises are more concerned about financial accounting and financial statements which disclose to the outside world, and less about management accounting and its internal statements. However, the management accounting report system for internal services can provide more targeted information for managers, and play a substantial role in promoting the optimal allocation of enterprise resources. Based on this, the paper combs the related literature of management accounting report system from the two aspects of construction and application, hoping that this research result can provide some exploration ideas for the research field of management accounting, and promote the development of management accounting research in China.

Keywords: management accounting; report system; construction; application

猜你喜欢

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大学教育(2016年9期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年25期)2016-10-08

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29