新冠肺炎疫情背景下国际集装箱运输及国内沿海集装箱运输发展趋势

2021-09-18 21:50雷雨顺孙程

集装箱化 2021年8期

雷雨顺 孙程

始于2020年初的新冠肺炎疫情(以下简称“疫情”)扩散范围之广及对人类社会影响程度之深已远远超出各国政府的最初预期。疫情不仅影响人类出行、生活及工作方式,而且持续冲击全球产业链和供应链。承担全球超80%贸易量的海运业在这场史无前例的疫情中亦不可避免地受到影响,呈现出“魔幻式”发展态势。本文分析疫情发生以来国际集装箱运输市场走势及2021年第二季度以来国内沿海集装箱运输市场变化,研判双循环发展格局下国内沿海集装箱运输市场走势,并为相关港航企业提出经营和发展建议。

1 新冠肺炎疫情背景下国际集装箱运输

市场现状

2020年1月底疫情爆发之初,专家、学者及从业者普遍对海运形势持悲观态度,主要理由是疫情防控措施会抑制生产企业产能和民众对商品的需求,从而导致社会物流总需求下滑。随后,国内疫情得到迅速有效控制,而国外疫情开始快速扩散,市场普遍唱衰外贸而看好内贸。然而,后续市场发展出乎意料:一方面,国外疫情失控使得各类防疫物资需求激增,中国作为为数不多的既有效控制疫情又具有强大生产能力的國家之一,源源不断地向全球输送各种货物,运输需求陡然升温;另一方面,受疫情影响,欧美等目的地港口运行效率持续下降,集装箱周转不畅、船舶等泊靠港等成为常态,从而形成大范围船舶压港和货箱积压。由于运力供不应求,国际集装箱运输市场运价持续飙升。此外,2021年3月,美国通过1.9万亿美元的经济刺激计划,带动新一轮需求增加;同期,作为亚欧航线大动脉的苏伊士运河因船舶搁浅而断航近1周。受多重因素叠加影响,市场运价进一步上涨。

为了防止运价飙升影响国际贸易和物流正常运转,交通运输部、商务部等部门早在2020年8月就开始开展多轮调研、疏导,积极回应社会关切,甚至依据反垄断法实施反垄断调查;但市场的本质是供需关系,在船舶和集装箱调配持续不畅的情况下,各种措施只能起到表面降温的效果,市场依旧持续高涨。2021年5月17日,Platts Container Rate 1显示,北亚至北欧大陆的集装箱运价飙升至12 000美元/FEU,较上周上涨1 500美元/FEU,较上年同期增长近10倍。

2 新冠肺炎疫情背景下国内沿海集装箱

运输市场现状

2020年下半年,相较于国际集装箱运输市场运价的一路飙升,国内沿海集装箱运输市场显得波澜不惊,并没有出现相应的火爆行情,主要原因如下:(1)大部分内贸运输船舶无外贸运输资质,故国内沿海集装箱运输市场运力受国际集装箱运输市场的影响较小;(2)船公司与国内沿海各航线运营商已形成相对稳定的长期合作关系,船舶租期的延续性导致内贸运力与外贸运力之间的转换不可能一蹴而就;(3)内外贸航线运营商的经营重点、客户群体、运营模式等各不相同,除中远海运等极少数运营商外,其他沿海航线运营商基本未涉足外贸运输。

时移世易,自2021年第二季度以来,随着业内对外贸运输市场的预期持续乐观,各外贸航线运营商已没有耐心等待新造船舶和集装箱投入市场,不惜出高价抢夺国内沿海航线运力资源;同时,为内贸航线运营商提供运力的船公司早已对外贸航线运力的高租金垂涎三尺,加之部分船舶租约到期,外贸对内贸的虹吸效应开始出现。受限于船型的适应性,运力调整主要集中于南北干线。据不完全统计,2021年第二季度仅环渤海―华南航线市场运力就减少170万t以上。由表1可见,除了信风海运和合德海运运力相对稳定外,其他几家内贸航线运营商的运力均有不同程度流失,特别是以租赁运力为主的君安海运运力骤减,自7月份开始继续服务于南北干线的船舶仅剩1艘。虽然几家规模较大的内贸航线运营商拥有部分自有运力,但出于经营效益最大化的考虑,也主动实施调整,例如:泛亚航运将约10艘船舶直接转移至外贸航线市场;安通控股拨出4艘船舶与中联航运联合杀入欧洲市场;中谷海运则直接高价出售4艘船舶变现,另转移部分运力至东南亚航线。

表1 2021年第二季度环渤海―华南航线市场运力变化情况

近年来,国内沿海集装箱运输市场竞争激烈,除了春节后复航及圣诞节前的小旺季外,内贸航线运营商面临较大的运营压力,最终不得不努力延伸服务链以求生存。尤其是2014年以后,由于市场运力过剩,南青班轮、港泰海运、海南泛洋、大新华、洋浦中良等运营商先后关闭或暂停运营。近2年来,随着运营商数量的减少,市场此前曾预期为数不多的几家运营商会达成默契,共同抬升运价;但实际上,国内沿海集装箱运输市场竞争依旧白热化,加之安通控股、中谷物流先后上市,资本入市导致市场竞争更为激烈。

3 新冠肺炎疫情背景下国内沿海集装箱

运输发展趋势

受疫情影响,未来国内沿海集装箱运输市场必将发生新变化,并对我国港航业发展产生一系列影响。

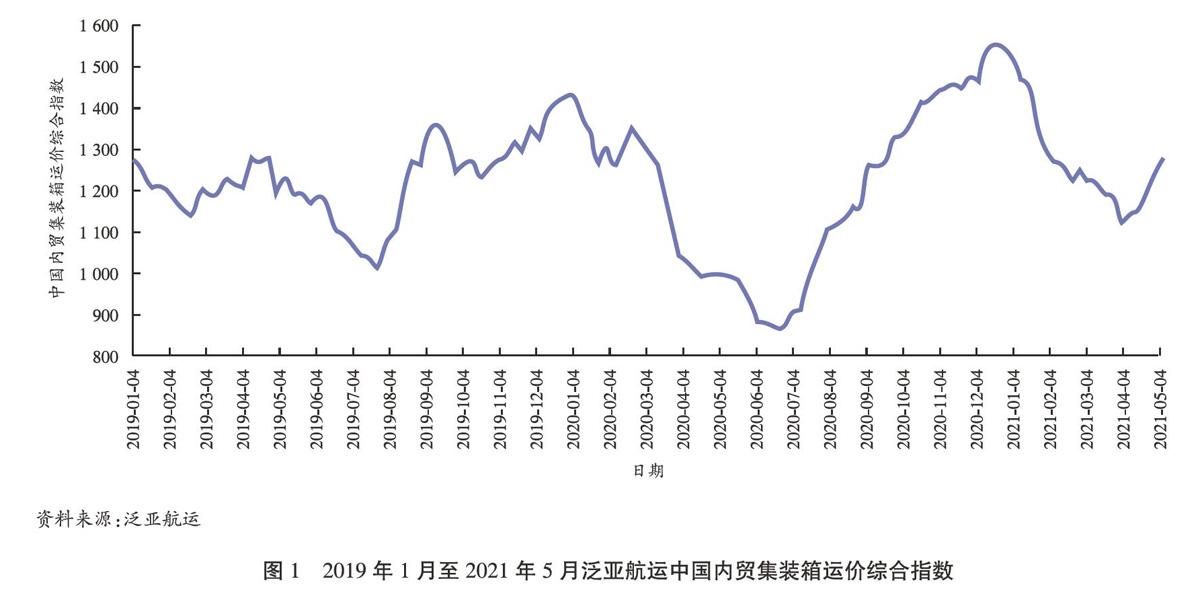

(1)市场运价快速上涨。随着内贸航线运力骤然减少,市场格局将由供大于求向供需平衡乃至供不应求转变,从而推动市场运价攀升。从泛亚航运中国内贸集装箱运价综合指数走势来看,虽然每年4―7月为传统淡季,但2021年泛亚航运中国内贸集装箱运价综合指数持续逆势增长(见图1和图2)。

(2)航线运营商联盟现新气象。由于航线运营商各自的运力相对不足,为了保证服务密度,预计航线运营商将加强共舱合作,运价维持在一定高位的基础将更加牢固。

(3)“散改集”趋势阶段性波动。我国水运货物的集装箱化率仅为15%左右,与欧美等发达国家相比存在巨大差距。近年来,从政府到企业都推出一系列“散改集”鼓励政策;但随着集装箱运力的紧缩及运价的上涨,预计内贸运输市场将出现阶段性逆“散改集”现象。当前外贸运输市场已出现逆“散改集”现象,例如部分瓷砖、纸浆等传统适箱货源改走散货船。

(4)航线运营商话语权加强。随着市场运力供给整体趋紧,航线运营商将重新梳理客户,由“抢货”向“挑货”过渡。此前,船公司试图通过“门到门”来延伸服务链,但由于货代和拖车公司等利益相关方抵制,效果平平。在此背景下,掌握主动权的航线运营商将迎来绝佳的发展窗口期。

(5)政府干预加强。在双循环发展背景下,国内沿海集装箱运价必然会受到政府相关部门的监管。此外,当沿海集装箱运价上涨到一定高位后,铁路和公路运输优势凸显,从而将分流部分水运货物。就整体而言,内贸航线市场将因运力缩减而迎来运价上涨,但上涨幅度将保持在适度范围内。

4 新冠肺炎疫情背景下国内沿海集装箱

运输发展策略

(1)主动适应市场变化。在内贸航线市场与外贸航线市场发展不平衡的背景下,内贸航线运力收缩必将对内贸业务占比较大的港口(如天津港、营口港、唐山港、广州港和东莞港等)产生一定冲击。鉴于此,港口企业应密切关注市场趋势,优化前瞻评估和资源调配,主动适应市场变化,确保生产经营平稳有序。

(2)积极调整业务结构。内贸航线运力减少必将导致港口内贸集装箱吞吐量下降。鉴于此,港口企业应加大泊位、堆场等生产资源统筹力度,顺势而为开拓外贸集装箱和件杂货市场,以对冲内贸集装箱业务量下滑给企业效益带来的负面影响。

(3)密切关注航线运营商需求变化。在运价高企的情况下,航线运营商对等泊和作业效率的敏感度更高。鉴于此,港口企业应集中资源做好泊位及集疏港保障工作,努力提升港口作业效率。

(4)加強航线运营集约化。随着内贸航线运力的减少及航运联盟的加强,航线运营商应当集中优化航线服务,特别是就华南干线而言:由于80%左右的集疏港运量是通过驳运完成的,枢纽港本身的货源对航线挂靠的影响不大,服务保障和挂靠成本才是最主要的竞争力。另外,随着航线运力的减少,航线运营商有必要压减驳点码头数量,以实现集约化和规模化运营,提高经营效益。

5 结束语

目前,全球范围内新冠肺炎疫苗已陆续铺开接种。虽然专家预计形成全球群体免疫至少需要2~3年时间,但欧美等各主要经济体预计将在2021年底至2022年中之前陆续实现群体免疫。这意味着,此轮因疫情而导致的供应链不畅将逐步得到缓解,欧美港口将陆续恢复正常作业效率,班轮的准班率和等泊时间将得到优化,舱位和箱位紧张将陆续缓解。此外,各航线运营商、船公司在2021年抢造的船舶和集装箱将于2022年下半年开始陆续交付。预计运力富余将随之而来,即使以新代旧淘汰一批老旧运力,仍难以避免市场整体供大于求的格局。预计国内沿海集装箱运输市场最快将于2022年中迎来新运力下水及外贸航线运力回归,届时市场可能将遭遇一场血雨腥风。总体来讲,无论是港口企业、航线运营商还是船公司,都应时刻关注市场变化,练好内功,与上下游客户及供应商构建良好的生态关系,从而实现持续和稳固发展。

(编辑:曹莉琼 收稿日期:2021-06-10)

猜你喜欢

集装箱化(2021年11期)2021-12-21

集装箱化(2020年11期)2020-01-26

航运交易公报(2016年9期)2016-03-19

航运交易公报(2016年9期)2016-03-19

航运交易公报(2015年40期)2015-11-30

航运交易公报(2015年39期)2015-11-26

集装箱化(2014年10期)2014-10-31

集装箱化(2014年8期)2014-09-17

航运交易公报(2014年3期)2014-02-25

集装箱化(2012年4期)2012-07-10