实体行业风险溢出机制与特征分析

2021-09-17 01:12:44赵飞

财经论丛 2021年9期

赵 飞

(中南财经政法大学金融学院,湖北 武汉 430073)

一、引 言

2020年10月《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》指出,“加强经济安全风险预警、防控机制和能力建设,实现重要产业、基础设施、战略资源、重大科技等关键领域安全可控”。随着经济金融结构的调整,系统性风险呈现出跨部门、跨行业传染的新特点和新趋势。2020年新冠肺炎疫情肆虐全球,全球产业链和供应链面临断裂风险,特别地,在此期间出现了国际石油价格跌至负值、美股在短时间内触发4次熔断等极端事件。这些都说明了实体行业风险溢出对经济金融体系稳定的重要影响。实体行业风险,尤其是实体行业极端风险关联成为后疫情时期应当深入思考的重要问题。那么,实体行业风险通过何种机制进行传递?各实体行业在其中扮演怎样的角色?实体行业风险溢出存在何种具体特征?又有哪些行业特征会影响尾部风险关联?这些问题都亟待回答。鉴于此,本文以实体行业尾部风险关联为切入点,探究实体行业风险溢出机制,从水平特征、结构特征和行业特征三个维度对以上问题进行回答。

自系统性风险概念提出以来,相关研究相继涌现。早期关于系统性风险的研究主要集中于金融领域[1][2][3][4]。随着经济金融的纵深发展,系统性风险也开始通过一些新路径在不同部门、不同行业之间传染扩散。因此,将实体行业风险溢出纳入系统性风险研究框架进行分析具有重大意义。目前,已有学者开始将系统性风险关注的范围从金融领域拓展至实体经济领域。

根据研究方式的不同,经济金融全局视角下的系统性风险相关文献可以分为两类。第一类为理论研究,主要通过结构模型来解释金融市场状态与宏观经济总体波动之间的关系[5][6][7][8]。第二类为实证研究。宫小琳和卞江(2010)[9]、Chiu等(2015)[10]、Cotter等(2017)[11]、Silva等(2017)[12]分别从经济部门、实体行业、信贷企业等角度定量分析系统性风险与实体经济之间的关系。李政等(2020)[13]、杨子晖和王姝黛(2020)[14]、李守伟等(2020)[15]、贾妍妍等(2020)[16]分别从非对称、双向反馈等视角论证了实体行业冲击对经济金融体系脆弱性的影响。Nguyen等(2020)[17]则发现美国实体行业之间存在显著的波动溢出效应,且溢出强度与行业间的贸易依赖程度有关。

实体行业在系统性风险的产生及传递过程中扮演着十分重要的角色,然而目前鲜有文献对实体行业之间的风险传染机制与特征进行分析。作为对现有文献的有益补充,本文以实体行业风险溢出为对象,利用LASSO-CoVaR模型对实体行业尾部风险关联特征进行分析。本文的主要贡献在于:(1)拓展了系统性风险的研究框架,创新性地提出了基于贸易信贷渠道、供应链渠道以及信息渠道的实体行业风险传染路径,为研究提供理论支撑;(2)利用LASSO-CoVaR模型构建实体行业高维网络来考察我国实体行业尾部风险关联;(3)从行业特征角度探究实体行业风险状态的影响因素,为防范实体行业风险溢出提供基础。

二、实体行业风险传染机制分析

深入分析和识别实体行业风险传染的机制与路径,是合理度量风险传染的前提,更是防范系统性风险的基础。实体行业风险传染路径有以下三条:

第一,贸易信贷渠道。贸易信贷是指企业之间通过应付账款形成的短期借贷。在行业关联网络中,当某一企业遭遇流动性冲击,可能会导致与其有资金关联的其他企业也陷入财务困境,进而引起行业之间债务链条断裂,引发债务危机。Bradley和Rubach(2002)[18]调查了131家美国企业破产的原因,其中41家企业破产是由未偿付的应收账款直接导致的,86家企业破产是由未偿付的应收账款对生产经营造成了重大不利影响间接导致的。第二,供应链渠道。它主要涉及行业间的投入产出关系,揭示行业之间的技术经济联系与依存程度,并且这种技术经济联系是在长期生产经营实践中产生的,具有稳定性。行业间的生产技术关系是行业层面冲击在整个经济中传播的重要渠道[19]。供应链的网络联系通常会放大初始冲击的真实效应,尤其在危机时期会对整个社会的就业、消费和投资产生巨大负面影响[20]。冲击起源于行业层面,通过投入产出关系传播,最终形成经济层面的聚合冲击。第三,信息渠道。根据信息的特性,一个经济系统总是存在理性信息和非理性信息,它们产生的冲击效应是不同的。我国行业间理性信息效应主要源于相关经济政策共同信息以及龙头企业异质信息推动形成的投资概念,由“概念相关”带动“行业关联”,引起行业共振。从非理性信息来看,由于市场信息的不对称性以及市场主体的非理性行为,行业风险可能通过这类信息渠道相互传染,产生非理性信息冲击效应。非理性信息具有非稳定特征,并且会加大实体行业间风险传递的强度和破坏性。

三、方法与数据

CoVaR最早由Adrian和Brunnermeier(2016)[3]提出。该模型只能捕捉二元变量间的风险溢出,而现实中风险溢出会受到多维变量的共同影响,本文借鉴Hautsch等(2015)[21]的计算方法,利用LASSO-CoVaR模型构建我国实体行业尾部风险高维传染网络。

(一)LASSO-CoVaR模型的构建

首先,利用分位数回归度量行业i在t期分位数下的VaR值,其数学表达式如下:

(1)

(2)

(3)

(4)

其中,LASSO惩罚项为λ‖β‖1,ρτ(u)=u(τ-I(u<0))。本文通过交叉验证,选择使信息统计量最小的惩罚项λ进行计算。

最后,LASSO-CoVaR可通过如下公式计算得到:

(5)

金融市场高频数据具有时变特征,单一固定参数模型无法适用整个样本。为捕捉尾部风险的时变性,本文采用200天滚动窗口方法,动态考察实体行业风险溢出的方向与强度。

(二)尾部风险网络构建及行业系统性风险的测度

(三)数据来源

本文利用申万一级行业指数数据度量实体行业尾部风险关联网络(2)实体行业具体为采掘(cj)、化工(hg)、钢铁(gt)、有色金属(ysjs)、建筑材料(jzcl)、建筑装饰(jzzs)、电气设备(dqsb)、机械设备(jxsb)、国防军工(gfjg)、汽车(qc)、家用电器(jydq)、纺织服装(fzfz)、轻工制造(qgzz)、商业贸易(symy)、农林牧渔(nlmy)、食品饮料(spyl)、休闲服务(xxfw)、医药生物(yysw)、公用事业(gysy)、交通运输(jtys)、房地产(fdc)、电子(dz)、计算机(jsj)、传媒(cm)、通信(tx)。。样本期为2006年10月9日至2020年6月30日,行业收益率序列为行业指数对数收益率。状态变量参考Adrian和Brunnermeier(2016)[3]的研究,分别选取市场收益率、市场波动率、流动性溢价、期限溢价以及信用溢价(3)受篇幅限制未展示状态变量计算说明,作者备索。本文所用数据频率均为日频,数据来自Wind数据库。。

四、实证结果

(一)实体行业尾部风险关联水平分析

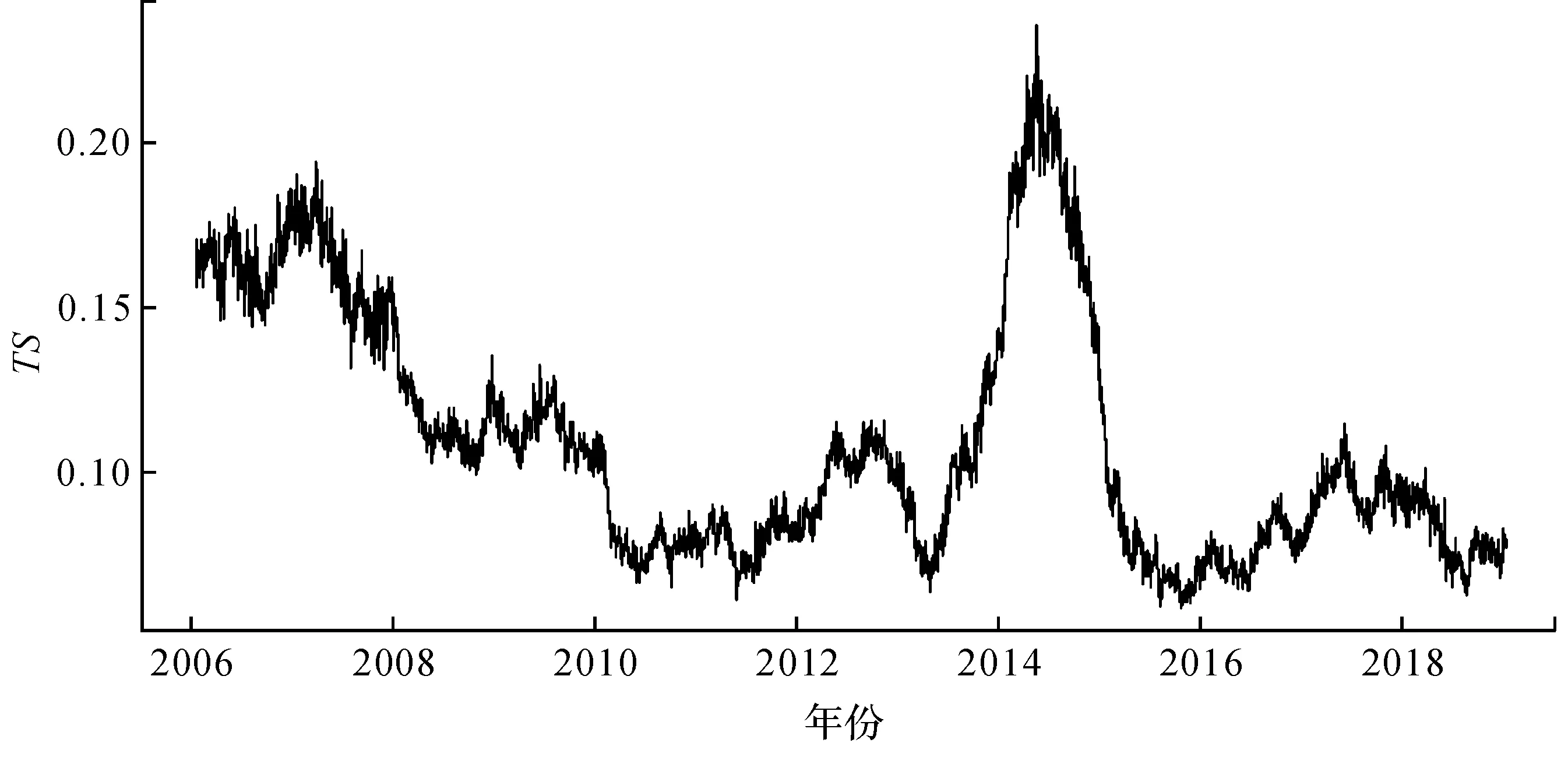

1.实体行业尾部风险溢出总体水平分析——“近危机”特征

图1展示了实体行业尾部风险溢出总体水平(TS)的变化趋势。根据图1可以发现,我国实体行业尾部风险溢出总体水平表现出显著的“近危机”特征,即在危机爆发前期风险不断积蓄,危机时期尾部风险溢出水平显著提升直至到达最高点,在危机爆发后风险又逐渐回归至正常水平,并呈现小幅波动的平稳态势。根据TS趋势变化可以发现,样本期大致包含两个“近危机”周期,分别为2007~2008年金融危机时期和2014~2015年股灾时期。第一个时期的风险主要来自国际间传染。美国房地产泡沫破裂对全球经济造成重大冲击,国际贸易持续萎缩,加之国内经济结构调整等因素,导致我国外贸出口大幅回落,企业库存增加,资金严重短缺,行业发展遭受重创,初始冲击在国内经济体系中循环放大。而在2014~2015年股灾期间,总溢出水平由0.15的低位迅速攀升至0.247的最高位。这一阶段我国国民经济增速持续回落,经济结构深度调整,实体经济下调风险增大。受制于内需疲软、外需不振、房地产调整等,全年GDP增速等宏观指标回落,各行业经营面临重大挑战。当重要性行业陷入困境时,冲击会沿着资金链、产业链等渠道传递至具有生产关联或业务同质性的其他经济金融领域。此外,在风险事件出现后,信息渠道通过“唤醒效应”导致经济主体风险偏好骤转,引发“羊群效应”与“市场踩踏”。

图1 实体行业尾部风险溢出总体水平动态变化

2.实体行业尾部风险关联水平分析——电子、计算机行业成为焦点

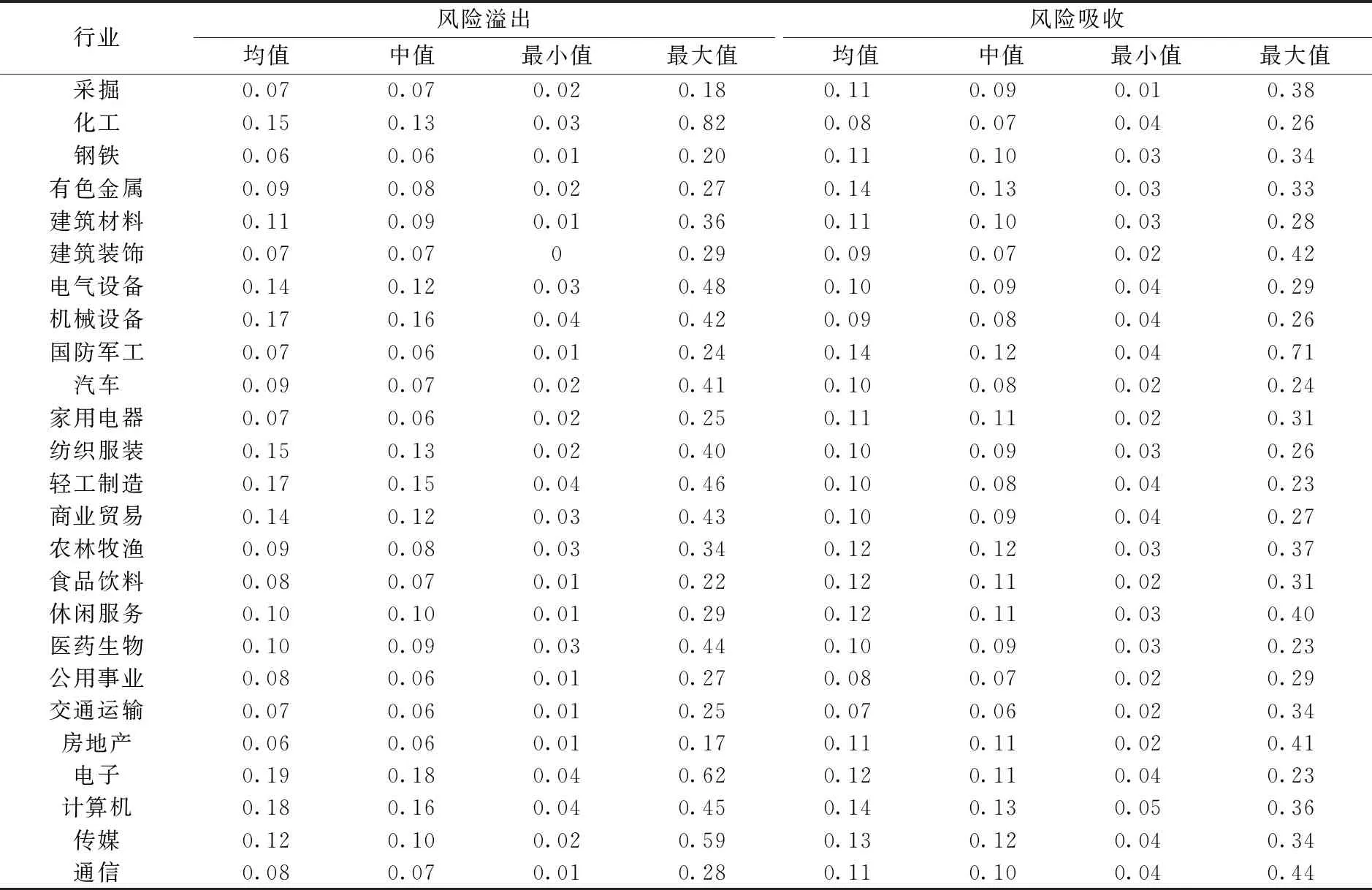

为考察各实体行业在风险关联中的角色,表1报告了各实体行业尾部风险关联的基本统计量。从风险溢出端来看,电子是风险溢出最大的行业,风险溢出强度均值达到0.19,计算机、机械设备位列其后。从风险吸收端来看,计算机、有色金属与国防军工同为风险吸收最大的行业,风险吸收强度均值为0.14。由此可见,电子、计算机在其中扮演着重要的角色。电子、计算机等电子信息产业是我国经济体系中具有战略性、基础性和先导性的行业,渗透性强、带动作用大。另外,电子、计算机作为高成长科技型行业,存在着熊彼特“破坏性创造”的发展规律。因此,该类行业企业生产经营具有高风险特征。

表1 我国各实体行业尾部风险关联基本统计量

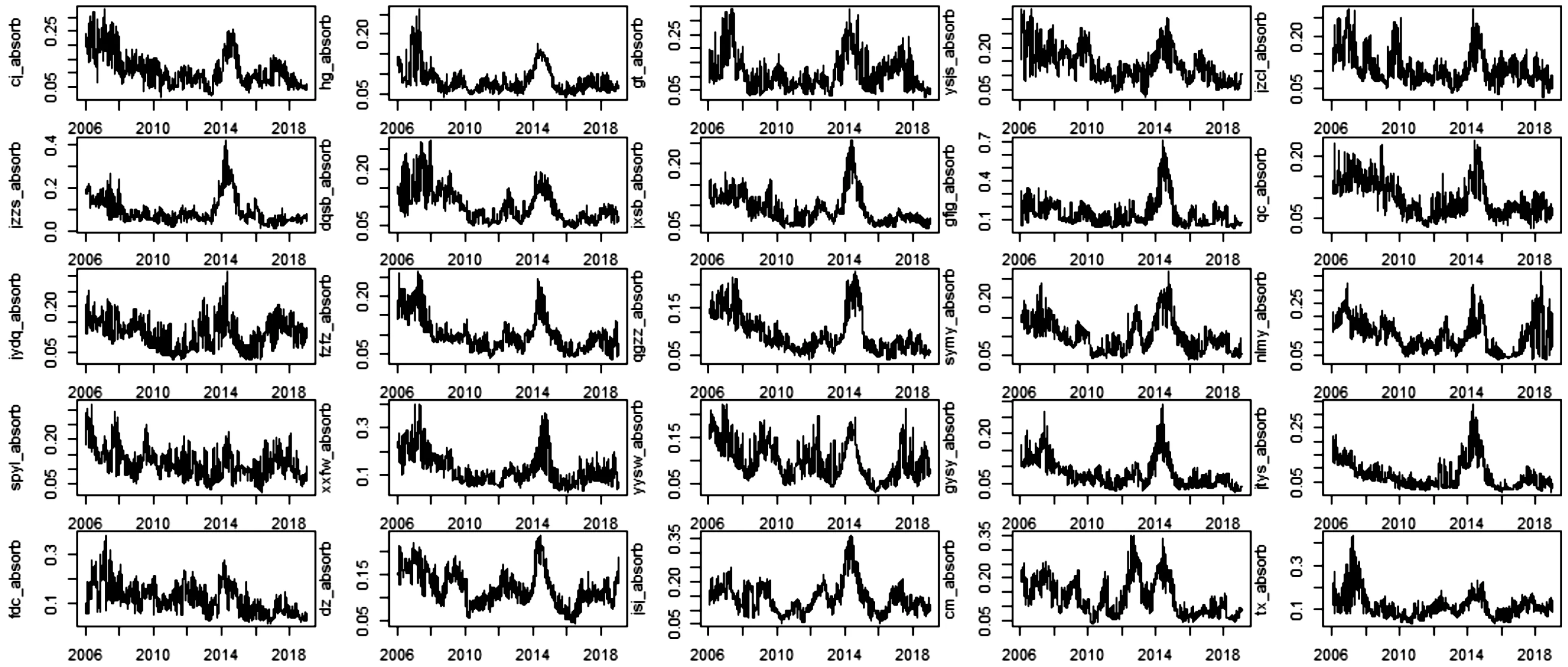

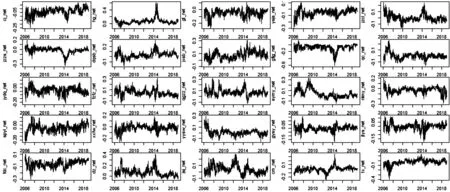

为分析单个实体行业尾部风险关联的动态变化,图2、图3分别绘制了各实体行业风险溢出与吸收的趋势特征。结合图2和图3可以发现:(1)大多数行业风险溢出与风险吸收的时变趋势与风险溢出总体水平TS相似,呈现出“近危机”特征。一方面,危机状态下,经济处于下行通道,社会有效需求不足,产品滞销,资金链、产业链受阻甚至断裂,导致行业间的风险溢出增加;另一方面,极端冲击下市场恐慌情绪通过信息渠道迅速蔓延,引起未出现危机的关联行业资金外流,造成行业风险共振。(2)各实体行业风险波动幅度存在差异,周期性行业风险波动幅度大于非周期性行业。由于非周期性行业产品需求相对稳定,因此受经济周期的影响较小,表现出稳定的风险波动。而周期性行业的风险状态则会随着经济周期的变化发生波动。

图2 我国各实体行业风险溢出水平动态变化

图3 我国各实体行业风险吸收水平动态变化

图4展示了各实体行业净风险效应的动态趋势,可以发现不同行业的净风险效应的变化趋势同样存在一定差异。电子、化工与机械设备等行业在样本期间表现为净风险溢出,而国防军工、有色金属以及房地产等行业在样本期间表现为净风险吸收。

图4 我国各实体行业净风险效应动态变化

(二)实体行业尾部风险关联结构分析

1.全样本时期实体行业尾部风险关联结构分析——风险“同质”特征

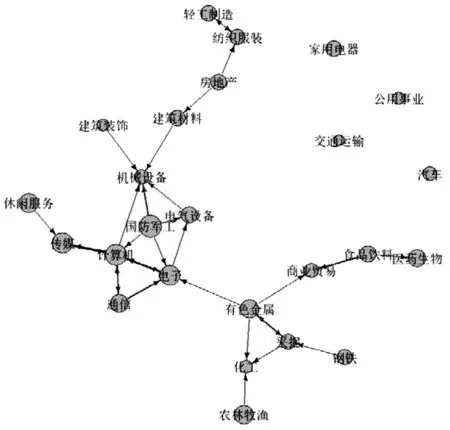

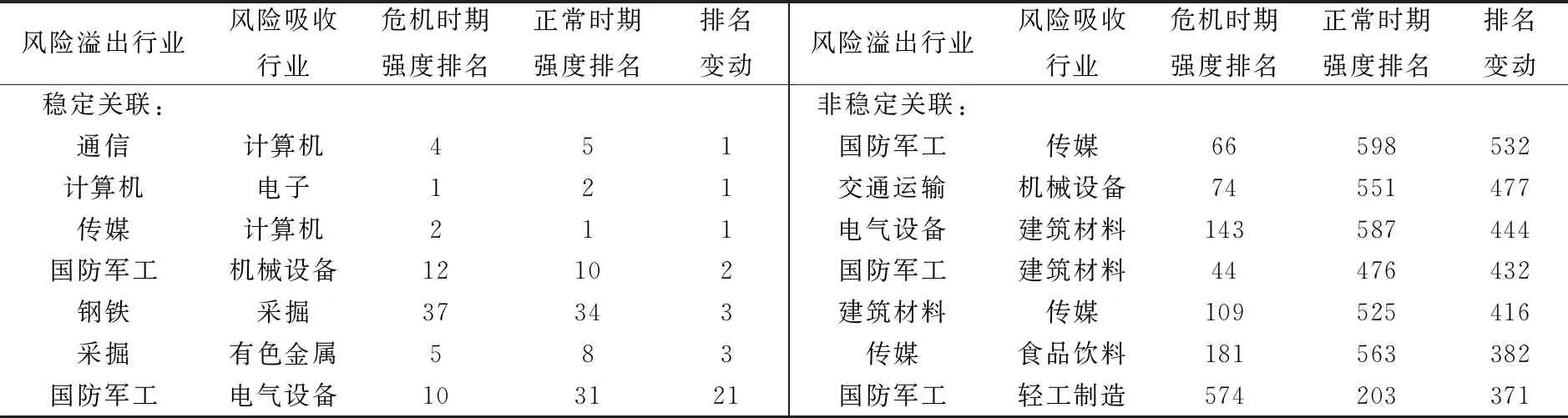

本文利用风险溢出网络考察实体行业尾部风险关联结构。每个节点代表一个行业,节点大小表示行业的在险价值(VaR),节点间的有向连线表示行业尾部风险关联,连线的粗细表示关联强度。为了简明清晰,本文仅刻画对行业(节点)j风险溢出位于前5%的连线,如图5所示。

由图5可以发现,业务相关性较高的实体行业间尾部风险关联呈现出同质特征,即处于同一产业链或具有相似业务特征的行业彼此存在着较强的尾部风险关联,例如计算机、电子、通信与传媒之间,采掘、有色金属与钢铁之间,电气设备、机械设备与国防军工之间。这与乔海曙等(2016)[22]的结论一致。以计算机、电子、通信与传媒行业为例,如图5所示,电子、计算机、通信与传媒风险连线最粗,表现出了高度的风险同质效应。随着数字信息技术的发展,以移动互联网为代表的新型媒体异军突起,逐步模糊了行业的分界线,形成了囊括硬件制造、系统集成、软件开发、信息传输以及应用服务的集合产业链——电子信息产业。同一产业链条、显著的业务同质特征、相互依赖的经济技术关联且具有相似的商业周期导致在经济体系遭遇外生冲击时,风险会通过这些关联路径在计算机、电子、通信与传媒行业之间循环传递,引发风险共振。

图5 全样本下实体行业尾部风险关联网络

2.不同风险状态下实体行业尾部风险关联分析

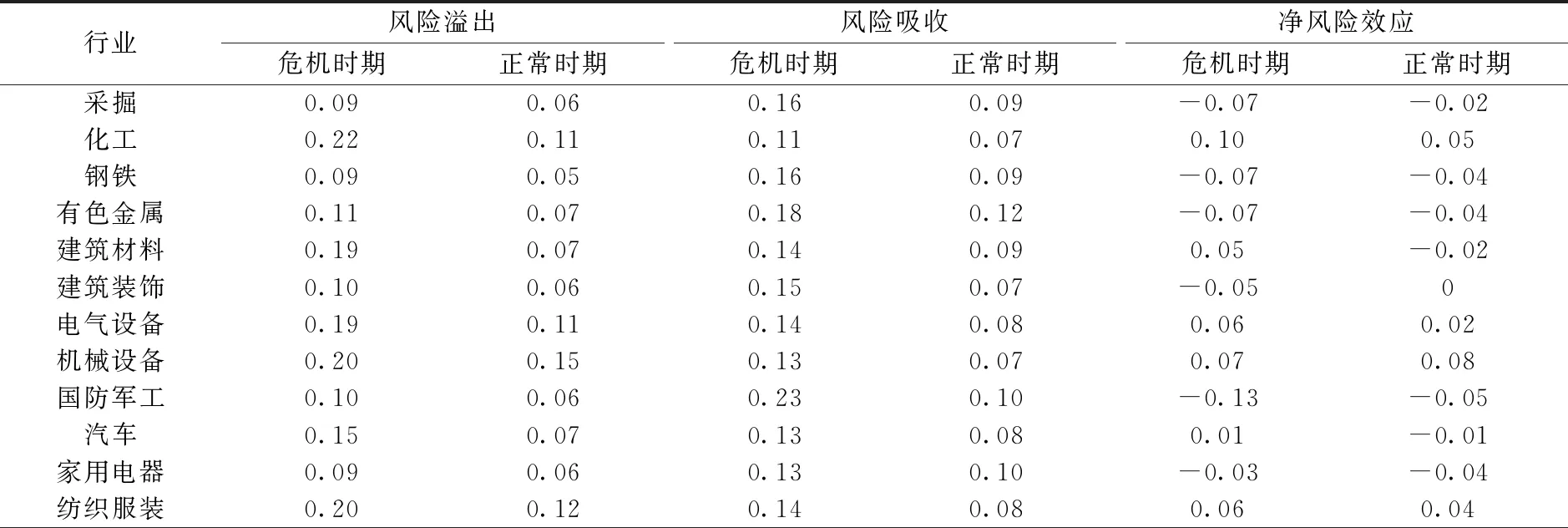

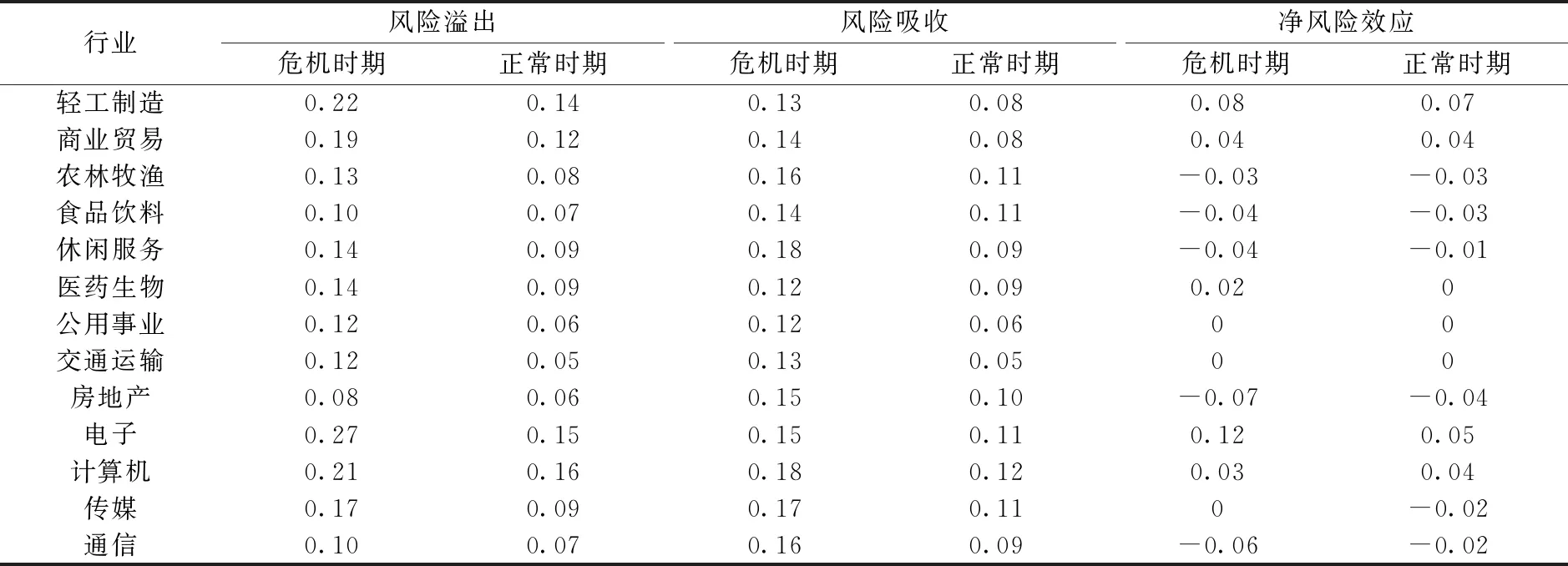

为考察实体行业尾部风险关联的状态变化,本文将样本分为危机时期与正常时期两个阶段(4)危机时期为前文所分析的两个“近危机”周期,即2007~2008年金融危机时期与2014~2015年股灾时期;正常时期为样本其余时期。。表2报告了在不同风险状态下各实体行业尾部风险关联水平均值的变化情况。由表2可知,相较于正常时期,危机时期的行业尾部风险关联显著增强。在经济下行时期,社会需求、风险偏好、经济预期均会下调,外生冲击沿着传导路径在经济体系中蔓延,导致行业尾部风险关联增强。从尾部风险关联水平可以看出,电子和计算机在不同风险状态下仍保持较强的风险溢出,为经济体系中主要的风险溢出者,而国防军工和有色金属则为经济体系中主要的风险吸收者。相对而言,风险溢出行业大多在经济体系中具有基础性、先导性作用,具有技术渗透性,因此会对其他行业产生明显的风险外溢。

表2 不同风险状态下实体行业尾部风险网络角色分析

续表

表3为不同风险状态下实体行业间风险传染排名变化情况(5)受篇幅限制,仅展示部分实体行业间风险传染排名变化,全表作者备索。排名变动为名次变动的绝对值。。从排名变化情况可以看出,计算机、电子、通信与传媒之间,采掘、有色金属与钢铁之间,电气设备、机械设备与国防军工之间的风险传染强度仍处于所有行业风险传染的前列,表现出了稳定的同质特征。这主要源于这些行业的风险传导路径具有稳定性,无论是贸易信贷渠道还是供应链渠道都是行业企业在长期生产经营中生成的合作关系或战略关系,因此具有较强的黏性特征。而一些业务相关性较低的行业风险传染位次出现了较大幅度的变化,表现出了非稳定的尾部风险关联,例如国防军工与传媒、交通运输与机械设备等。这主要是由于危机时期与正常时期市场受信息效应影响而表现出非理性风险关联变动。

表3 不同风险状态下实体行业间风险传染排名变化分析

五、进一步分析

(一)模型设计与变量选择

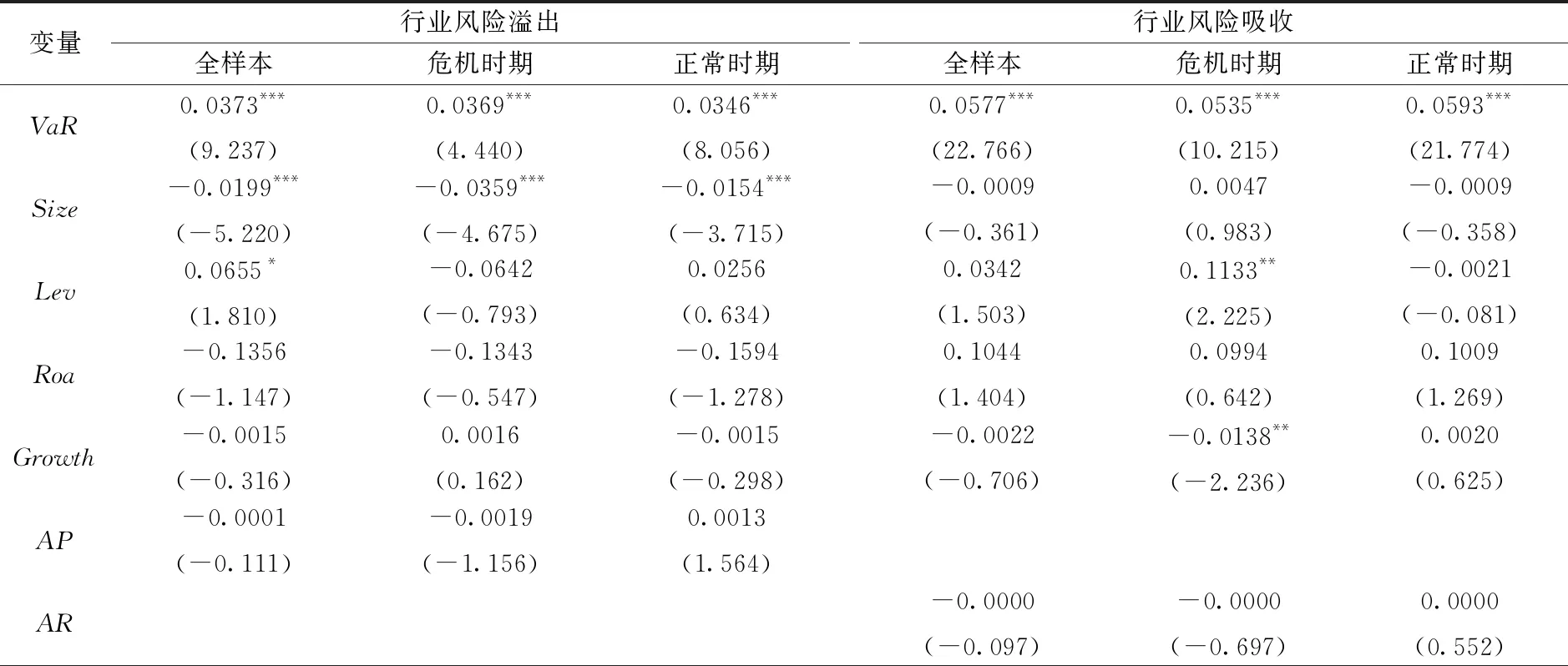

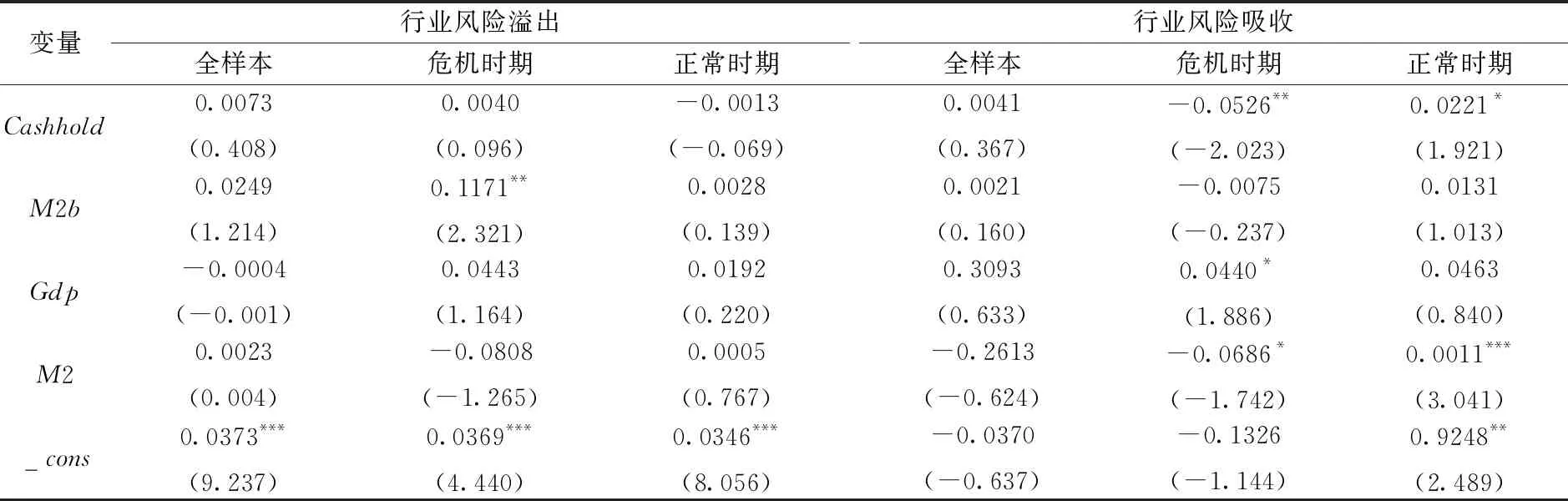

由于各实体行业具有不同的行业特性与风险特征,因此在面对相同冲击时会产生不同的响应[23][24]。为进一步对实体行业风险关联的影响因素进行探索,本文选取风险溢出、风险吸收作为被解释变量,行业特征作为解释变量,建立如下模型进行回归分析:

(6)

(7)

其中,被解释变量Risk_spilloverit、Risk_absorbit分别为行业i在t期的风险溢出和风险吸收。解释变量xit包括行业风险(VaRit)、行业规模(Sizeit)、行业杠杆率(Levit)、行业盈利能力(Roait)、行业营业收入增长率(Growthit)、行业应付账款周转率(APit)、行业应收账款周转率(ARit)、行业营业收入现金占比(Cashholdit)、市账价值比(M2bit)、经济同比增长率(Gdpt)和货币供应量同比增长率(M2t)。ui和vt分别为行业固定效应和季节固定效应,εit为随机扰动项。相关行业数据来源于CSMAR数据库,并按申万一级行业分类标准经市值加权平均得到,样本期为2007年第一季度至2019年第三季度。各变量描述性统计限于篇幅未报告,作者备索。

(二)回归结果分析

根据方程(6)、方程(7)建立面板回归模型,考虑到应付账款与应收账款对风险溢出端与吸收端的不同影响,本文分别将应付账款周转率(AP)和应收账款周转率(AR)作为营运能力变量进行回归,实证结果如表4所示。

表4 实体行业风险关联回归结果

续表

就行业风险溢出端而言,全样本下行业风险、行业杠杆率系数显著为正,规模系数显著为负。在危机时期行业风险、市账价值比系数显著为正,行业规模系数显著为负。在正常时期行业风险系数显著为正,行业规模系数显著为负。这说明行业自身风险、行业杠杆率是影响实体行业风险溢出的重要因素,控制行业自身风险、行业杠杆率有助于缓解行业风险溢出。另外,规模较大的实体行业表现得更加稳健。值得注意的是,危机时期的市账价值比成为影响行业风险溢出的显著因素,回归系数解释为市场估值越高的实体行业,其风险外溢越大。可能的原因在于,危机时期的信息不对称、投资者非理性等非理性信息效应强化了实体行业间的风险传递。

就行业风险吸收端而言,在全样本下,仅行业风险对风险吸收具有显著影响。在危机时期,除行业风险外,行业杠杆率对行业风险吸收具有正效应,行业营业收入增长率、行业营业收入现金占比对风险吸收具有显著负效应。这是由于危机时期实体行业风险状态变化会比正常时期更加敏感。另外,危机时期提升行业营业收入现金占比、行业营业收入增长率可以增加企业流动性,降低经营风险,增强抵御外部风险的能力,这与贸易信贷渠道的逻辑一致。值得注意的是,货币供应量同比增长率在危机时期的回归系数显著为负,而正常时期的回归系数则显著为正,这表明危机时期采取扩张性的货币政策有利于降低实体行业风险关联,正常时期采取扩张性货币政策则会促使实体行业风险聚集。这为我国实施逆周期调节政策提供了一定的证据支撑。

(三)稳健性检验

本文使用动态面板模型对实证结果进行稳健性检验(6)受篇幅限制,稳健性检验结果未报告,作者备索。。行业风险变量、杠杆率变量和规模变量等主要变量回归系数均与前文分析一致,因此结论具有一定的稳健性。

六、结论与启示

本文提出了基于贸易信贷、供应链和信息渠道的实体行业风险传染路径,利用LASSO-CoVaR方法测度了我国实体行业尾部风险溢出效应,从水平和结构维度分析了实体行业风险溢出特征,并利用行业异质性数据考察了实体行业风险溢出的影响因素。主要研究结论包括以下三个方面:(1)风险关联水平方面,我国实体行业风险溢出总体水平呈现出“近危机”特征,即在危机时期整体风险水平及行业关联度显著上升。随着产业结构的调整升级,以创新驱动为代表的电子、计算机行业成为实体行业尾部风险关联中主要的风险溢出者。(2)风险关联结构方面,业务相关性较高的行业间尾部风险关联呈现出稳定的同质特征。(3)风险关联影响因素方面,行业自身风险、行业杠杆率均对行业风险溢出具有强化作用,而行业成长性、行业现金流则有助于降低危机时期的行业风险吸收。

本文结论对我国系统性风险管理有如下启示:第一,系统性风险的防控不应局限于金融领域,需扩展至包括实体行业在内的整个经济领域;第二,鉴于行业溢出风险呈现“近危机”特征,在继续实施逆周期调节的基础上,应协调货币、信贷、财政和产业等政策,熨平系统性风险周期;第三,强化对重点行业的风险监控,增强基础设施保障,构筑具有特色、优势互补、结构合理的产业链集群;第四,针对具有资金关联、生产技术依赖以及业务同质性的行业,建立健全风险缓冲隔离机制,加强技术多路径探索,优化融资结构,防止行业共振引发系统性风险。

猜你喜欢

舰船科学技术(2022年20期)2022-11-28 08:20:28

中国临床医学影像杂志(2021年6期)2021-08-14 02:22:00

中国外汇(2019年18期)2019-11-25 01:41:54

当代陕西(2019年15期)2019-09-02 01:52:00

学苑创造·A版(2018年11期)2018-02-01 06:29:20

哲学评论(2017年1期)2017-07-31 18:04:00

领导决策信息(2017年9期)2017-05-04 04:04:49

领导决策信息(2017年9期)2017-05-04 04:04:49

读者(2017年5期)2017-02-15 18:04:18

中国塑料(2015年4期)2015-10-14 01:09:32