储能在碳达峰碳中和目标下的战略地位和作用

2021-09-15 09:45陈海生刘畅徐玉杰岳芬刘为俞振华

储能科学与技术 2021年5期

陈海生 ,刘畅 ,徐玉杰 ,岳芬 ,刘为 ,俞振华

(1中国科学院工程热物理研究所 北京 100190;2中国科学院大学,北京 100049;3中关村储能产业技术联盟,北京 100190)

1 中国的双碳目标和挑战

1.1 中国“碳达峰碳中和”目标

习近平主席在2020年9月22日在联合国大会上一般性辩论中提到:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”在其后的半年时间里,习总书记先后十余次提到“碳达峰、碳中和”的目标,充分体现了中国对“碳达峰、碳中和”的大国担当和坚定信心。正如中央财经委员会第九次会议所指出的,实现“碳达峰、碳中和”是党中央经过深思熟虑作出的重大战略决策,事关中华民族永续发展和构建人类命运共同体。

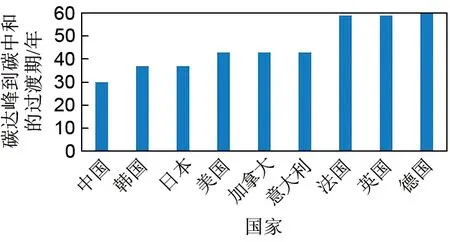

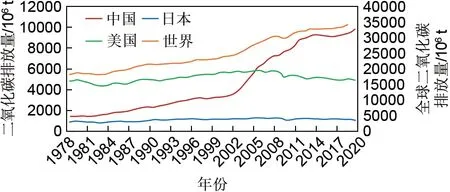

目前已有120个国家制定了碳中和的目标与路线图[1],主要国家和地区的碳中和目标与主要措施详见表1。碳中和已经成为大国竞争的重点领域,将深刻影响全球的环境治理。中国实施“碳达峰、碳中和”路径的主要特点和挑战包括两方面。①时间短。世界主要国家碳达峰到碳中和的过渡期如图1所示,我国实现“碳达峰、碳中和”仅有30年的时间,时间非常紧迫;②任务重。中国、美国、日本和世界CO2排放量如图2所示,可以看出我国年CO2排放量已居世界第一,且我国是发展中国家,处于全面高速发展的阶段,CO2排放量处于逐步增长的阶段[2-4]。

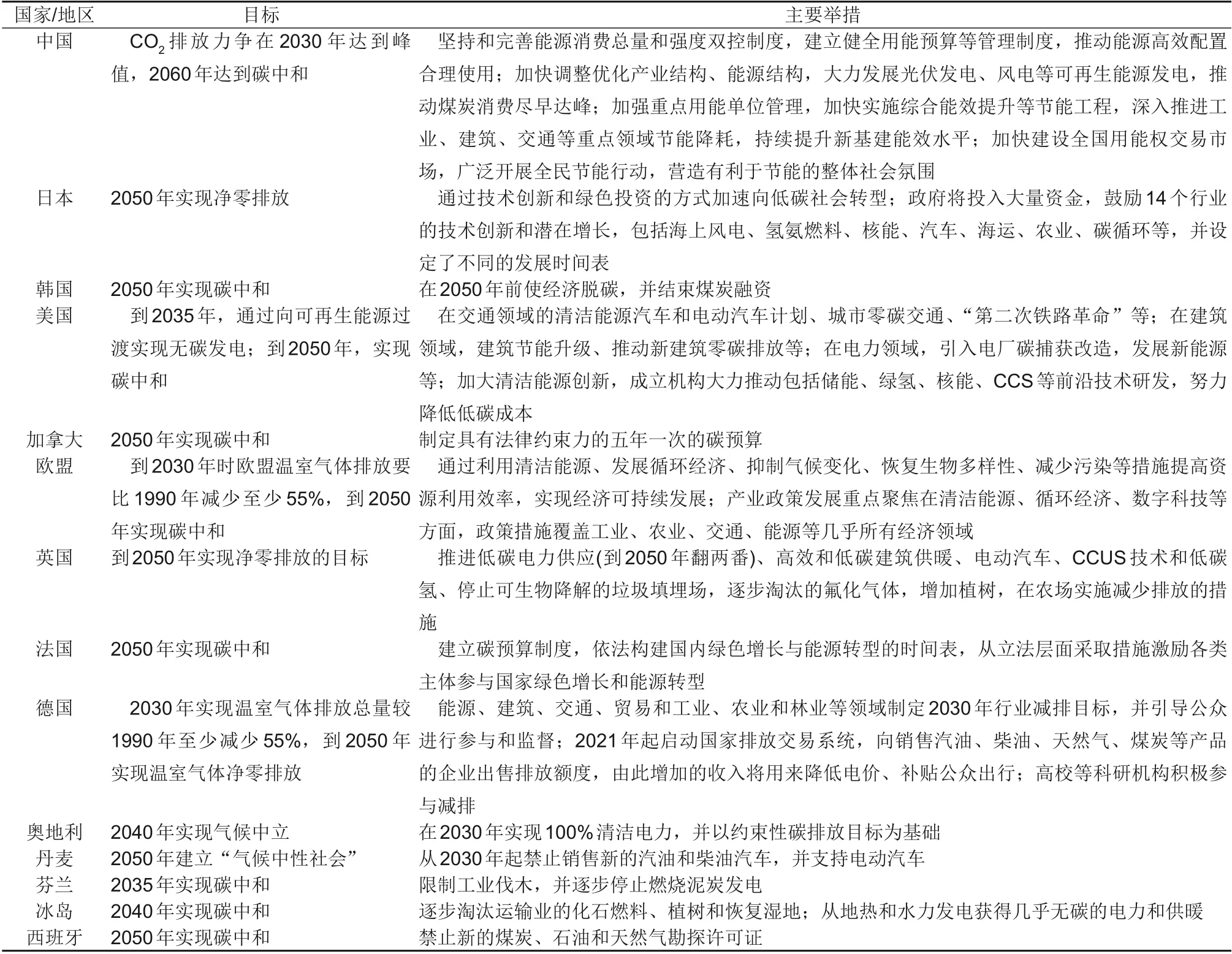

表1 世界主要国家和地区的碳中和目标与主要举措[1]Table 1 Carbon neutrality goals and major measures in major countries and regions of the world[1]

图1 世界主要国家碳达峰到碳中和的过渡期[1]Fig.1 The transition period from carbon peak to carbon neutrality in major countries of the world[1]

图2 中国、美国、日本和世界CO2排放量[2]Fig.2 CO2 emissions in China,the United States,Japan and the World[2]

1.2 碳达峰碳中和的历史意义

首先,“碳达峰、碳中和”是一场能源革命。实现碳中和的过程中,可再生能源将从补充能源变为主体能源,化石能源将从主体能源变为辅助能源。可再生能源占比将从现在的20%左右提升至80%左右,化石能源将从80%左右降至20%左右,这是一场革命性的变革。同时,与化石能源相适应的以集中式为主的电力系统将转化成以集中式和分布式相结合的、适合于分散式可再生能源的、以新能源为主体的新型电力系统,这将推动能源的生产、消费、技术和体制的深刻变革。

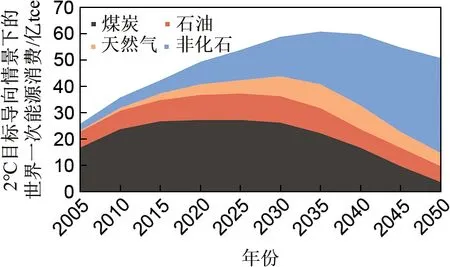

图3 世界一次能源消费构成(2℃目标导向推荐情景)[3]Fig.3 Composition of global primary energy consumption(2℃goal-oriented recommended scenario)[3]

同时,“碳达峰、碳中和”是一场工业革命。每一次的能源革命都将带来一次工业革命。例如,蒸汽机的发明和煤炭的利用掀起第一次工业革命,油气和电力的使用开启第二次工业革命[5]。第三次能源革命必将引领交通、通信、信息等领域的第三次工业革命和深刻变革。

第三,“碳达峰、碳中和”战略的实施将引领绿色制造、绿色金融、绿色农业和低碳技术评估交易等先进生产生活模式巨大变革,对工业领域、交通领域、建筑领域和生态环境等领域产生长期而深远的影响。

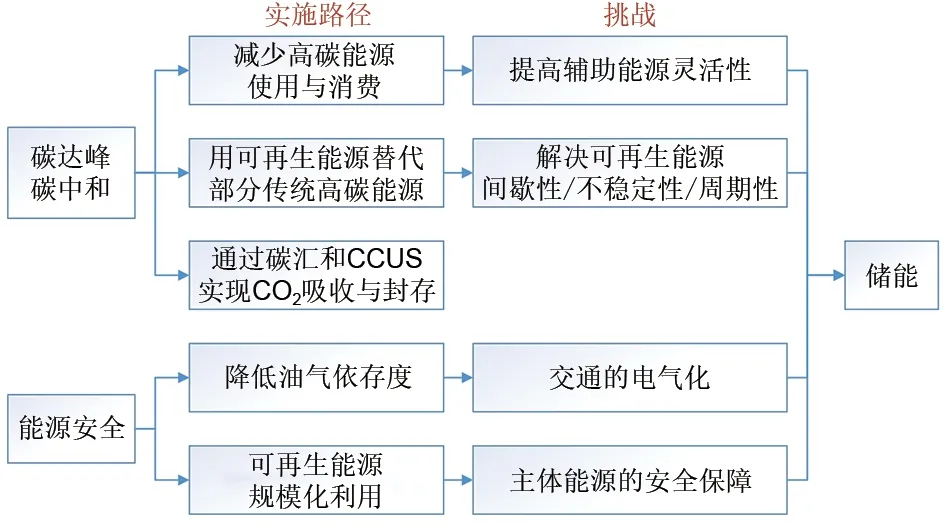

1.3 碳达峰碳中和的实施路径

既要实现“碳达峰、碳中和”目标,又要保障国家能源安全是我国面临的巨大挑战。

实现“双碳”目标,其主要实施路径包括三个方面:①减少高碳能源的使用和消费(主要为化石能源);②用低碳或零碳的可再生能源来替代一部分传统高碳能源;③通过碳汇和CCUS来实现CO2的吸收与封存。如图4所示。

图4 “碳达峰、碳中和”的实施路径与挑战Fig.4 The implementation path and challenge of“carbon peak and carbon neutrality”

保障国家的能源安全,首先需要降低油气的依存度。中国石油、天然气的对外依存已经分别超过了70%和40%,要保障国家能源安全,应降低油气的依存度[6];此外,需要在不稳定的可再生能源成为主体能源的情景下,保障国家能源体系的运行安全。降低油气依存度和可再生能源成为主体能源必然引起多方面的挑战:①可再生能源成为主体能源,必然要建设以可再生能源为主体的能源体系,需要通过储能解决其间歇性、不稳定性和周期性的问题[7-9];②减少化石能源,使化石能源由主体能源变为辅助能源,需要通过储能技术大幅提高原有化石能源系统灵活性;③降低油气依存度,其主要手段是交通的电气化,需要大力发展动力电池技术[8,10]。因此,在可再生能源成为主体能源、化石能源变为辅助能源和动力电池技术规模发展的进程中,对储能提出了重大需求。

2 储能的战略地位和作用

2.1 储能的战略地位

储能是第三次工业革命五大支柱的关键支撑技术[5]。在国家国民经济十四五规划中,明确指出加强源网荷储衔接,提升清洁能源消纳和存储能力,加快抽水蓄能电站建设和新型储能技术规模化应用。

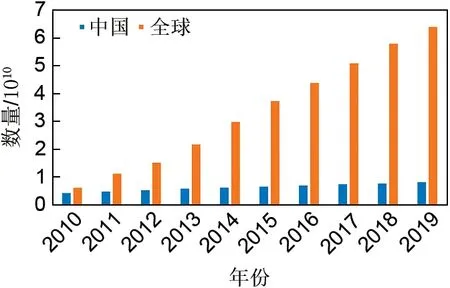

第一,储能是通讯革命的支撑技术。通讯技术经历了三个时代:第一个时代为PC时代,第二个时代是互联网时代,第三个时代是移动互联网时代。过去十年,国内外移动终端增长了10倍以上[11],使用移动能源的移动终端对储能提出了重大需求(图5)。

图5 移动终端的数量[11]Fig.5 The number of mobile terminals[11]

第二,储能是交通动力变革的关键支撑技术。过去十年,电动汽车、电动自行车等增长了10倍以上,预计到2030年全球电动汽车达到1.45亿辆,2050年电动汽车在交通中的使用量占比将达到80%以上[12]。电动汽车产业的高速发展对动力电池技术提出了重大需求。

图6 插电式电动汽车的年销售数量[13]Fig.6 The number of plug-in electric vehicles sales[13]

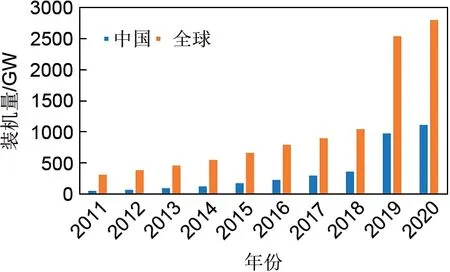

第三,储能是能源革命的支撑技术。目前电力系统是发输配用的单向平衡,通过发电端的调节达到与用户端的负荷平衡,且通过电网的调度来实现该功能。随着可再生能源的大规模发展,可再生能源成为主流能源,这种间歇性、不稳定的能源将在发电端和用户端大规模装机,该情景下整个电力系统的平衡将难以实现。为了实现以可再生能源为主体的电力系统的负荷平衡,储能将成为其关键支撑技术。未来,可再生能源装机仍会保持较快的增长,2021和2022年可再生能源占全球新增发电装机容量均将超过90%[14]。变间歇性、不稳定性、不可控的可再生能源为稳定、可控的可再生能源,对储能提出了重大的需求。

2.2 储能在能源系统中的作用

储能在电力系统中可以发挥巨大的作用,具体包括[16]如下方面。

图7 可再生能源的装机[15]Fig.7 Installed capacity of renewable energy[15]

(1)发电端。储能装置可以解决可再生能源大规模接入带来的不稳定性和间歇性问题;通过辅助动态运行和火电机组共同按照调度的要求调整输出的大小,尽可能地减小火电机组输出的波动范围,尽可能地让火电机组工作在接近经济运行状态下;在负荷低的时候,通过原有的高效机组给储能系统充电,在尖峰负荷时储能系统向负荷放电,实现取代或延缓新建机组。

(2)电网侧。储能系统可以在电力负荷低或限电时,吸收电网电力,在负荷高或不限电时,电网充电,实现削峰填谷;通过对电网中的储能设备进行充放电以及控制充放电的速率,储能达到调节系统频率的目的;分布式储能装置通过快速响应的能力快速响应负荷需求,为负荷提供持续几分钟甚至一个小时的服务,将其布置在负荷端,根据负荷需求释放或吸收无功功率,能很好地避免无功功率远距离输送时的损耗问题,实现电压支持。

(3)用户侧。用户可以根据自己的实际情况安排用电计划,将电价较高时段的电力需求转移到电价较低的时段,从而达到降低总体电价水平的目的,实现分时电价管理;电力用户采取一定的方式方法,在不影响正常生产工作的情况下,降低最高用电功率,有效地降低容量费用,从而达到降低总体电费的目的,实现容量费用管理;储能系统将储备的能量供应给终端用户,避免故障修复过程中的电能中断,即提高供电可靠性;在负荷端的储能系统能够在短期故障的情况下保持电能质量,减少电压波动、频率波动、功率因数、谐波以及秒级到分钟级的负荷扰动等对电能质量的影响,即提高电能质量。

储能广泛的应用场景和已经存在的商业模式相结合,形成了以下主要的应用模式。具体包括[16-17]如下几个。

(1)集中式风/光电站+储能,大规模可再生能源装机,当前收益主要有定制发电侧峰谷电价、储能初装补贴、落实优先调度机制、税收优惠等,未来可能有准许风电场+储能参与电力辅助服务市场、制定调峰补偿、保证直购电交易/电能替代的电能质量等潜在收益。

(2)辅助服务,主要是火电调频服务,通过提高火电调频性能来使火电在调度之后减少罚款和增加奖励,通过提高火电调频性能来获得收益的商业应用模式,目前已有很多实施细则支持储能参与调频服务。

(3)在电网侧,主要是抽水蓄能,采用租赁制,获得项目使用权,可利用储能资源替代传统输配电资产投资、提高电力系统运行可靠性或提升可再生能源消纳能力。

(4)用户侧的分布式“光伏+储能”,其收益主要为峰谷价差增大、储能系统初装补贴、税收优惠等,未来的潜在收益包括分布式光储度电补贴、体现需求响应价值的补偿方式、落实分布式光储参与电力辅助服务市场机制等。

3 储能的发展现状和趋势

3.1 装机规模

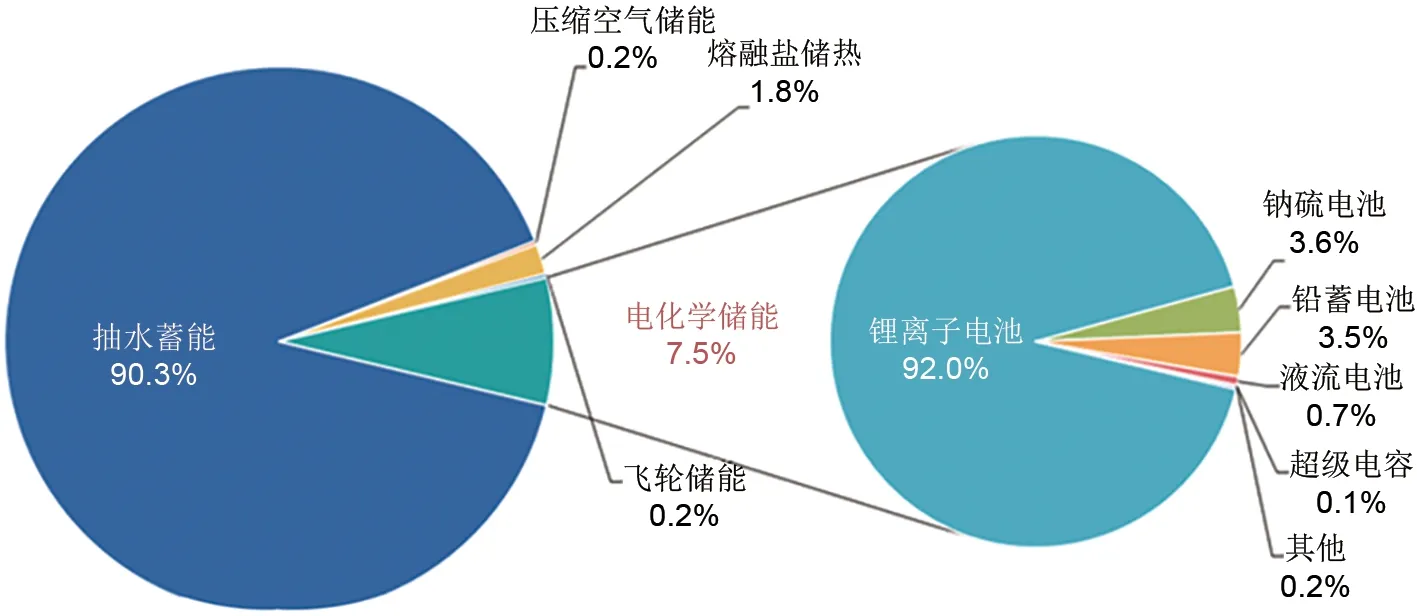

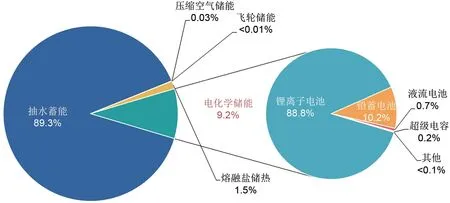

根据中关村储能产业技术联盟的统计[16],截止到2020年底,全球储能装机已经达到191 GW,其中抽水蓄能装机占储能总装机的90.3%,电化学储能装机占比为7.5%,熔融盐储热装机占比为1.8%,压缩空气储能和飞轮储能占比均为0.2%。2020年新增储能装机6.4 GW,虽然有疫情影响仍逆势增长,其中电化学储能突破10 GW(图8)。截止到2020年底,我国已投运储能项目累计35.6 GW,新增装机3.2 GW,同比增长9.8%。我国抽水蓄能装机占储能总装机的89.3%,电化学储能装机占比为9.2%,熔融盐储热装机占比为1.5%,压缩空气储能装机占比为0.03%(图9)。

图8 全球储能市场总规模Fig.8 Overall scale of global energy storage market

图9 中国储能市场总规模Fig.9 Overall scale of China's energy storage market

根据可再生能源署(IRENA)的预测,到2030年全球储能装机将达到230 GW以上[18];世界能源理事会(WEC)预测,到2030年全球储能总装机将达250 GW[19]。国家发展改革委《关于加快推动新型储能发展的指导意见(征求意见稿)》指出,到2025年我国新型储能装机规模将达30 GW以上,到2030年,实现新型储能全面市场化发展[20];前瞻产业研究院在《2021—2026中国储能电站行业市场前瞻与投资规划分析报告》中预测我国储能电站装机容量在未来5年内仍将保持26%以上的增速,到2026年超过141 GW[21];到2060年,我国仅新型储能装机将达4.2亿千瓦左右[22],全国储能总装机容量将达7.5亿千瓦,市场将达到万亿级的规模,因此储能具有很大的发展潜力。

3.2 发展路线

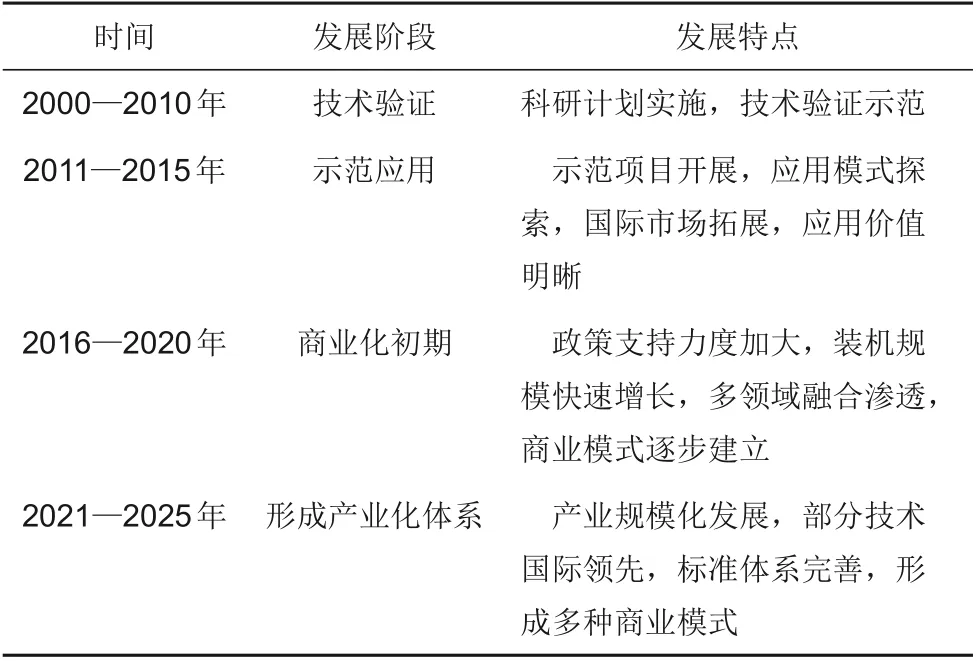

我国的储能经过15年左右的发展,历经从技术验证,到示范应用,再到商业化初期的阶段,已经进入了规模化、产业化发展的新阶段,详见表2。

表2 中国储能技术发展路线Table 2 Development route of energy storage technology in China

3.3 技术特点

储能技术可以分为物理储能和化学储能两类,各类储能技术所应用的场景不同,所要求的技术条件也有所不同。但不同储能技术种类的技术水平和发展方向均面向市场化应用,因此其应满足三个基本要求:安全性高、全生命周期的性价比高、全生命周期的环境负荷低[9-10]。表3和表4列出了主要的物理储能和化学储能技术的关键参数。

表3 主要物理储能技术关键参数[9]Table 3 Key parameters of the main physical energy storage technology[9]

表4 主要化学储能技术关键参数[10]Table 4 Key parameters of the main chemical energy storage technology[10]

储能的主要特点如下。

(1)储能技术是一种典型的多学科交叉融合的科学技术,涉及到电气、材料、热物理、机械、控制、信息等等,是一个典型的多尺度有机融合的科学领域,这也是各领域未来的发展方向[7-10]。

(2)各种储能技术长期并存,主流技术逐步聚焦。未来将逐步有主流技术占据一定的市场份额,但需要靠市场来决择,同时不同的新技术也将不断涌现[23-24]。

(3)储能产品的性能不断提升。如锂电池能量密度提高50%以上,寿命提高了3倍,价格大幅下降[10,16];物理储能方面,如压缩空气储能规模提高了100倍,效率提高了20%等[8-9,23-24]。储能整个产业体系基本建成,包括关键材料、本体技术和系统集成,已有多个行业的企业对储能应用进行多方面的努力,基本形成了完整的商业体系。

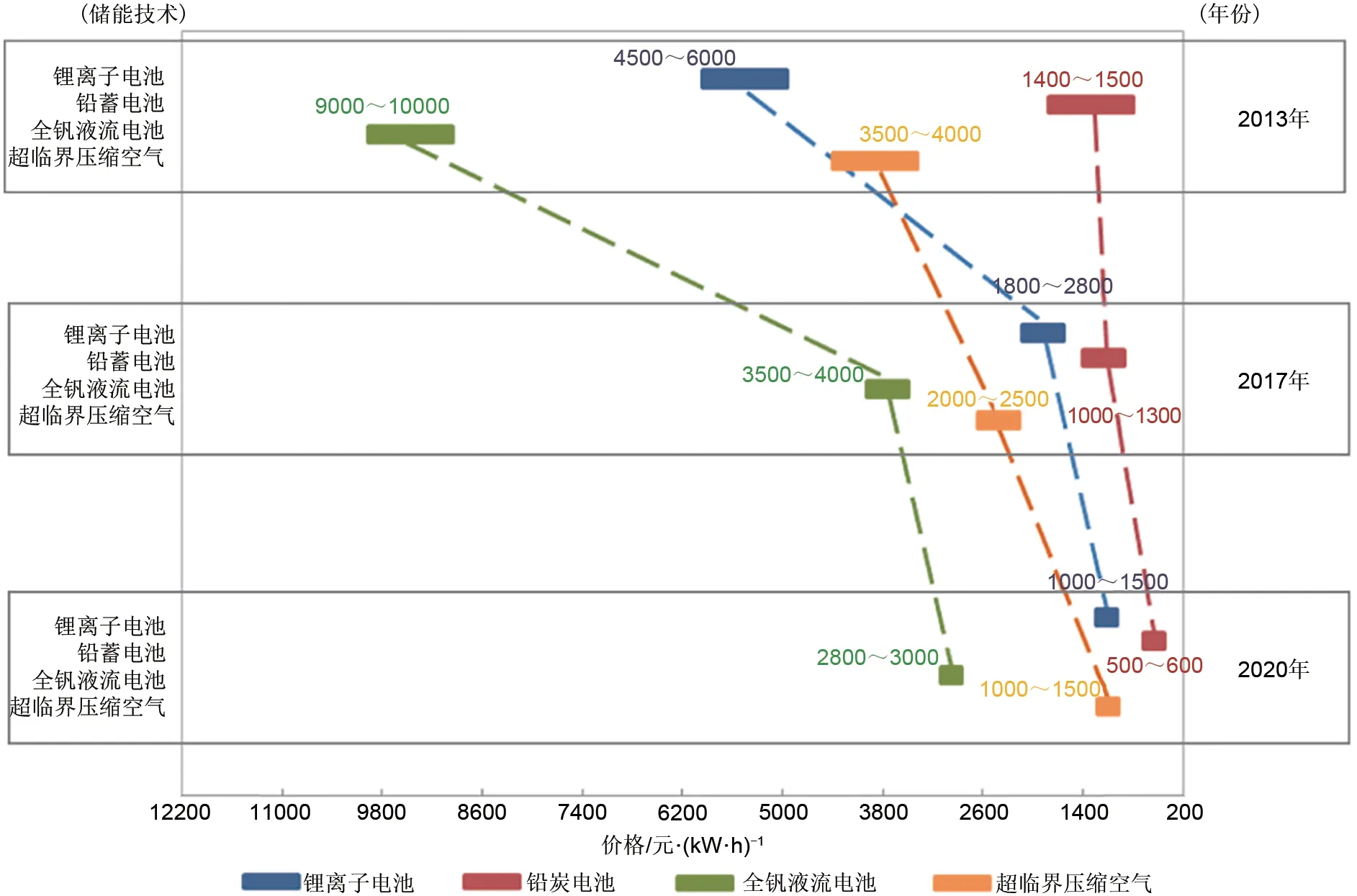

(4)储能的价格在快速下降。到2020年,锂离子电池储能价格已经从2013年的4500~6000元/kW·h下降至现今的1000~1500元/kW·h,超临界压缩空气储能价格已经从2013年的1400~1500元/kW·h下降至现今的500~600元/kW·h,全钒液流电池和铅炭电池等储能技术的价格均已低于或接近1500元/kW·h的经济拐点,充分具备商业化竞争的条件。过去十年储能系统价格每年降低约15%,预计未来5年内,储能系统的成本有望再下降41%[23-25],未来储能技术成本还在快速下降的通道内(图10)。

图10 主要储能技术的价格变化趋势[26]Fig.10 Price trends for major energy storage technologies[26]

4 储能的政策建议

储能经历了快速的发展,但仍存在各种挑战。首先在技术的规模、成本、寿命方面还不能完全满足应用的要求,部分核心技术还无法完全掌握。其次,储能产品的安全和标准体系仍需继续完善。再次,储能市场的主体地位还需进一步落实,目前的情况是储能厂商还依附于某一电力主体,储能虽然提供了某种服务,但成本还是加在某一单位主体上,存在收益小于全额投入的情况,尚未形成稳定、成熟的储能价格机制[27]。

为推动储能技术与产业的健康发展,主要的政策建议如下。

(1)建设示范工程,引领技术进步。需要大幅推动以下5个示范工程:推进储能技术装备研发示范,推进储能提升可再生能源利用水平应用示范,推进储能提升电力系统灵活性和稳定性应用示范,推进储能提升用能智能化水平应用示范,推进储能多元化应用支撑能源互联网应用示范。

(2)明确政策导向,推动产业应用。首先,明确责任主体。明确储能项目的管理责任和主体责任,加强对储能系统的安全管理,不断更新完善相关标准和规范。其次,明确市场主体身份。明确储能项目的流程和手续,包括消防、环境、土地、并网等。再次,明确合理价格机制。秉持“谁受益、谁承担”的原则,建立发电、电网、用户共同承担的合理的市场化价格机制。最后,加快推动电力市场化进程。利用市场化手段解决储能系统应用中的难点问题,在市场化初期需要对储能实现的社会效益给予一定的资金补偿。

(3)建立长效机制,促进成本疏导。做好前瞻性规划研究,避免资源无效配置;落实配套支持政策,推动友好型可再生能源模式发展。在电力市场和价格机制尚无法反映配套系统应用价值的情况下,有必要推广抽水蓄能政策和出台过渡政策以支持可再生能源与储能协同发展;研究储能配额机制,提高“绿色电力”认定权重,参照我国绿证交易和可再生能源配额机制。同时,推动建立市场化长效机制和全局衡量的储能价格机制,实现“绿色价值”的成本疏导。

5 结 语

本文阐述了在中国“碳达峰、碳中和”目标背景下储能的战略地位和作用,并深入探讨了储能目前的发展现状和未来发展趋势,进而给出储能发展的政策需求和建议。通过分析,得到主要结论如下。

(1)实现“双碳”目标是一场深刻的能源和工业革命,将对社会经济生活带来深远影响。储能是实现“双碳”目标和能源革命的关键支撑技术,发展储能具有重大的战略意义。

(2)储能技术是一种典型的多学科交叉融合的科学技术,各种储能技术长期并存,主流技术逐步聚焦,目前储能已经进入了规模化、产业化发展的新阶段,各类储能技术性能不断提升,且价格仍处在快速下降的过程中。

(3)储能正快速发展,但仍存在各种挑战。未来政策层面可以通过建设示范工程,引领技术不断进步,通过明确政策导向,有效推动产业应用,并建立长效机制,积极促进成本疏导。

猜你喜欢

现代经济信息(2022年27期)2022-11-24

华人时刊(2022年9期)2022-09-06

电子乐园·下旬刊(2022年5期)2022-05-13

节能与环保(2022年3期)2022-04-26

商用汽车(2021年4期)2021-10-17

中国注册会计师(2021年9期)2021-10-14

建材发展导向(2021年13期)2021-07-28

股市动态分析(2021年7期)2021-04-20

军民两用技术与产品(2021年12期)2021-03-09

能源研究与信息(2020年3期)2020-11-25