家族控制、产品市场竞争与企业社会责任

2021-09-13 02:00曾萍郭华英

华南理工大学学报(社会科学版) 2021年4期

关键词:企业社会责任

曾萍 郭华英

摘 要:针对家族控制影响企业社会责任内在机制相关研究的不足,基于家族企业系统理论,从经济目标和社会情感财富目标的双重视角出发,选取2013—2016年我国沪深A股上市家族企业作为研究样本,检验了家族控制对企业社会责任履行的影响,同时考察了产品市场竞争(划分为市场集中度和企业竞争地位两个层面)在其中的调节作用。结果表明,家族控制对企业社会责任履行的影响呈倒U形关系;企业竞争地位削弱了家族控制与社会责任的倒U形关系,市场集中度在其中的调节作用不显著。该研究结论不仅从经济目标和社会情感财富目标的综合视角揭示了中国情境下家族控制影响企业社会责任的内在机制,而且在实践方面为家族企业社会责任履行提供了相关政策建议。

关键词:家族控制;企业社会责任;产品市场竞争;企业竞争地位

中图分类号:F272.3 文献标志码:A 文章编号:1009-055X(2021)04-0041-14

doi:10.19366/j.cnki.1009-055X.2021.04.005

一、引 言

近年来,一些中国企业因环境污染、食品安全、劳动保护、失信造假等方面的问题屡见于新闻媒体的报道,引起了社会各界密切关注。在这种情况下,企业必须增强社会责任意识并积极付诸行动,才能获得社会的广泛认同并实现可持续发展。正如习近平总书记所指出的:“只有富有爱心的财富才是真正有意义的财富,只有积极承担社会责任的企业才是最有竞争力和生命力的企业。”①

改革开放以来,家族企业发展迅速,目前已经在中国社会经济中占据非常重要的地位。中国家族企业在民营企业中的比例已经超过80%,而民营企业整体上为国家创造了60%以上的GDP,提供了50%以上的税收[1]。随着社会经济的发展,越来越多的家族企业更加重视对道德与公益等方面的建设,如2005年至2017年,中国家族慈善基金会捐赠支出由873万元增加到37亿元,呈几何级增长②。但是也有部分家族企业在践行社会责任方面出现了较为严重的问题,如近期ST康美、ST康得、辅仁药业等家族上市公司接连陷入造假风波2020年5月14日证监会对ST康美做出处罚及禁入决定,证监会认定2016—2018年间,ST康美虚增巨额营业收入,虚增货币资金、固定资产等,同时其控股股东存在非经营性占用资金等情况。ST康得2015—2018年披露的年报存在虚假记载,追溯重述后公司2015—2018年复归属于上市公司股东的净利润连续为负值。2020年10月14日,证监会认定辅仁药业的2015—2018年度报告存在虚假记载、重大遗漏,重大资产重组文件中存在虚假记载,提供虚假信息,2018年未及时披露关联担保信息。,使得家族企业社会责任问题再次成为理论界与实务界乃至社会民众高度关注的话题。

为什么不同家族企业在社会责任履行方面存在较大的差异呢?目前对家族企业社会责任的相关研究,更多聚焦于家族企业与非家族企业在社会责任履行方面是否存在差异以及导致差异产生的原因[2-3]。而对于不同家族企业之间履行社会责任的差异,一些学者将之归结于家族企业的异质性,如家族所有权、控制权、经营权等方面的异质性[4-5];一些学者则认为家族企业对于社会责任会选择性参与,遵循不同的行为逻辑来承担内外部社会责任[6]。

对于家族企业的异质性,陈志军等[7]认为应重点关注家族控制对企业社会责任的影响。在家族企业中,由控股权衍生而来的控制权是家族企业最本质的特征,它直接决定了企业所具有的“家族性”程度,代表家族对企业的控制程度[8],能够对企业社会责任产生重要影响。因此,家族控制的不同,可能会导致企业社会责任的履行存在差异。然而,现有的探讨家族控制与社会责任关系的文献,其理论解释及实证研究结果并非一致,甚至相互对立。第一种理论解释从家族企业经济目标视角出发,认为家族企业具有高度的自利性,它们只想保护自己的利益[9],不愿承担社会责任,因此家族控制对于企业社会责任存在负面的影响。例如,Barnea等[10]认为相比于其他股東,家族控股股东通常持有比较单一的投资组合,家族财富大部分投资于家族企业,因此家族控股股东更有可能承担过度投资企业社会责任的成本和风险。Ghoul等[11]利用9个东亚经济体上市公司数据,发现家族控制上市公司表现出较低的企业社会责任。第二种理论解释从家族企业社会情感财富目标出发,认为家族企业很可能在其战略决策上更倾向于非经济目标如社会责任履行,以确保社会情感财富的获取,因此家族控制对于企业社会责任具有正面的作用[3,12]。国内学者陈志军等[7]、陈凌等[13]的研究表明家族控制对于企业社会责任存在正面的影响。第三种理论是从家族企业的二元属性出发,认为家族企业同时追求经济目标与社会情感财富目标,因此家族控制对于企业社会责任的影响可能是非线性的[14],但这种理论解释还缺乏足够的实证研究检验。

综合而言,仅有一篇文献[14]考虑到了家族企业的二元目标进而得出家族控制对社会责任呈倒U形关系,但该结论仍缺乏足够的实证研究支撑,且缺乏中国情境的检验,其他研究则聚焦于单一的经济目标或社会情感财富目标视角来考虑家族企业参与社会责任活动的行为逻辑,因而得到了家族控制对企业社会责任具有正面或负面影响的结论。事实上,家族企业系统理论认为家族企业是企业系统与家族系统的结合,其内部存在着以情感为基础的家族逻辑和以经济效率为基础的企业逻辑,这两个逻辑各有自身的价值观和诉求,一般企业以经济目标为主,而家族企业的特别之处就在于它同时追求“家族”和“企业”两方面的成功,也就是说,家族企业同时追求经济目标和社会情感财富目标[15]。然而,经济目标和社会情感目标之间存在矛盾和冲突,这就意味着家族企业需要在这两个目标之间进行取舍和权衡。因此,单纯从经济目标或社会情感财富目标视角来考察家族企业社会责任的履行具有片面性,也难以得出统一的研究结论。李新春等[16]认为家族企业追求何种目标对理解其社会责任行为是至关重要的。Berrone等[2]提出,社会情感财富可能不是家族企业战略决策的唯一参考点,家族企业很可能需要在不同目标之间进行权衡。

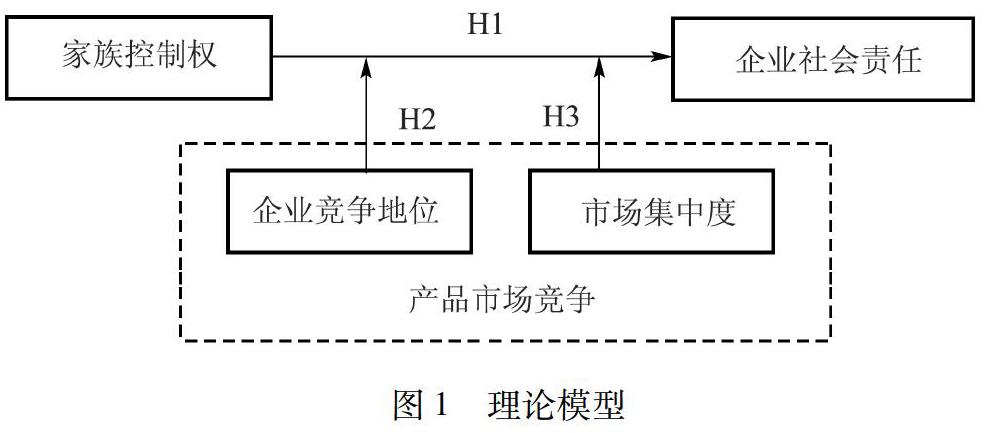

因此,本文将按照Berrone等[2]与李新春等[16]的建议,基于家族企业同时追求经济目标与社会情感财富目标的双重视角,探讨中国家族企业中家族控制对其履行企业社会责任的影响,重点考察随着家族控制权比例的变化而导致家族企业追求目标的调整及其对企业社会责任承担的作用。此外,作为全球最大的新兴市场,中国正在经历着政治、经济和社会的重要变革,市场环境表现出极大的竞争性,企业之间竞争非常激烈。而企业社会责任行为在一定程度上表现为企业对具体的市场环境和竞争状况的反应[17],家族控制人对企业社会责任的判断和决策亦会受到自身竞争实力和其他竞争对手行为的影响,产品市场竞争的差异很可能会影响到家族控制与企业社会责任之间的关系。目前关于产品市场竞争作为调节变量的研究较多关注行业层面的竞争(市场集中度),却忽视了企业层面的研究(企业竞争地位),本文同时关注这两个层面的竞争以弥补以往研究中的不足。因此,本文将在主要探讨家族企业控制对企业社会责任影响的基础上,进一步考虑将产品市场竞争(划分为市场集中度和企业竞争地位)作为情境因素在其中起到的调节作用,从而使研究结构更为严谨和全面。

具体而言,本文研究拟探讨如下具体问题:一是家族控制对企业社会责任的作用机制是怎样的?是否存在一个家族控制程度的阈值,使得家族企业从追求社会情感目标转向经济目标,从而导致家族控制对于企业社会责任的作用表现出反转?二是不同的产品市场竞争情境下,家族控制与企业社会责任之间的关系是否会出现变化?

二、理论分析与研究假设

Swarts[18]最先提出家族企业的二环模型,即家族环和企业环,用以解析家族企业的二元逻辑。Davis等[19]在二环模型基础上,将企业环细分为经营者和所有者,构建了家族、经营者、所存者的三环模型。后续研究基本沿用了Swarts和Davis等的思路,把家族和企业两个系统的融合视为家族企业系统理论的核心逻辑。家族企业是家族逻辑和企业逻辑相互融合的复杂体系,其在经营决策中并非只关注经济目标,还重视对情感目标的追求。家族企业对不同目标的权衡取舍,会导致企业社会责任表现出较大差异。基于此,本文从经济目标与社会情感财富目标的双重视角来考察家族控制对企业社会责任的影响。经济目标视角是基于新古典经济学的理性人假设,认为家族企业所有者具有寻求自身和家族利益最大化的动机,他们渴望保护自己狭隘的利益,较少关注外部利益相关者的利益。事实上,不少学者认为企业社会责任在一定程度上损害了公司的经济利益,因此家族企业倾向于减少企业社会责任的承担[9-11]。李正[20]和温素彬等[21]的研究均表明企业的社会责任行为会降低公司短期财务绩效,这是因为企业社会责任行为会消耗现有资源,很可能在短期内降低企业价值,对公司经营产生不利的影响。此外,社会责任活动可能会使企业错过一些较好的投资机会而不利于企业短期经济目标和股东收益,因为社会责任活动需要投入大量的资金和资源,企业可动用现金额度下降,它必须减少其他方面的投资来维持企业经营的稳定[22]。因此,从经济目标的视角出发,考虑到投资社会责任给家族企业所带来的成本,家族企业倾向于减少企业社会责任的履行。

社会情感财富目标视角是基于社会情感财富理论,强调家族企业偏好非经济效用[12],如维系家族控制、维护家族利益、提升家族企业声誉等。社会情感财富的概念最早由GmezMejía等[12]提出,它是指家族成员或家族凭借其绝对的所有权、管理职位或控制性决策地位从家族企业中获取有关情感的价值或无法用金钱衡量的无形利益。Berrone 等[2]进一步提出社会情感财富应包括五个维度,即家族对企业的控制和影响、家族成员情感归属、家族成员对企业的高度认同、密切的社会关系和传承意愿,其中家族对企业的控制和影响是社会情感财富中最关键的构成维度。该理论成为解释家族企业在非经济目标导向的重要理论基础,强调家族企业战略决策的重要参考点是保存和增强家族企业社会情感财富。如学者们认为家族企业比非家族企业更可能承担社会责任[2,7,23-24],因为承担企业社会责任有利于提升家族的形象和声誉,进而保存和增强家族社会情感财富。积极承担企业社会责任可以巩固家族企业与其合作伙伴(如供应商、客户和政府等)的关系,这会使家族企业能够获得关键利益相关者的支持,有利于其积累社会资本、储备商誉等[25],从而保障家族企业代际传承。因此,从社会情感财富目标的视角出发,家族企业倾向于增加企业社会责任的履行。

总体而言,已有研究大多沿着单一的经济目标或社会情感财富目标视角来考察家族企业履行社会责任的行为逻辑。但是,家族企业总是面临着家族目標与企业目标的冲突,家族企业应重视协调这两者的冲突。祝振铎等[15]强调家族企业需要对经济目标和社会情感财富目标进行权衡取舍以达到双元平衡。陈志军等[7]、陈凌等[13]、Labelle等[14]的研究表明家族涉入或家族控制程度会使家族企业的决策或行为受到不同程度的影响,因而家族企业原有的目标也极有可能发生变化,这一研究现状为本文提供了契机。

此外,本文还进一步考察了产品市场竞争对家族控制和企业社会责任的调节作用。产品市场竞争可以被划分为行业层面和企业层面的竞争,即被分为市场集中度和企业竞争地位两个维度来衡量[26]。其中,市场集中度反映了行业整体的竞争激烈程度,在竞争激烈的行业中,企业也会面临更大的经营风险,更容易被竞争对手掠夺[27];而企业竞争地位则反映了企业在行业中的竞争实力,说明企业具有更大的定价能力、对渠道控制力以及在行业中更大的话语权等[28]。现有关于产品市场竞争的文献主要考虑行业整体的竞争状况,但是具体衡量单个企业在竞争中的优势或劣势地位也同等重要[29]。为弥补这一缺陷,本文同时关注行业层面和企业层面的产品市场竞争对家族控制和企业社会责任的调节作用。

(一)家族控制对企业社会责任的影响

当家族股东持有较低比例的控制权时,家族对企业的控制和影响处于弱势状态,家族社会情感财富受到威胁,家族所有者很可能会因此而缺乏安全感,转而寻求利益相关者的支持,更积极地参与利益相关者行动[14],以此保护和提升家族社会情感财富。而企业社会责任行为恰好能够回应利益相关者的期望和要求,并且其作为一种信息传递机制,有利于家族企业赢得利益相关者的信赖和支持、与利益相关者保持长期合作关系[30],从而帮助家族股东获得更多所需的无形资源(如社会资本、声誉资产等),提升家族社会情感财富。同时,家族管理人员作为企业社会责任的直接实施者也会得到个人声誉[31],并且提高家族企业整体声誉[13],这亦有助于保护家族社会情感财富。此外,王亚等[32]研究表明控股股东控制权与企业业绩呈现正相关关系,当家族控制权比例较低时,家族股东只能享受与自己股权相匹配的一部分剩余收益,其将缺乏足够的动力提高企业绩效,追求经济目标的意愿较低。因此,当家族控制权比例较低时,家族股东优先考虑社会情感财富目标,家族控制对企业社会责任的影响表现为激励效应。

但是,当家族控制权比例超过某一个阈值时,控制家族将内部消化由利益相关者管理带来的成本,并承担过度投资企业社会责任的风险。邵帅等[33]的研究表明随着2004年中小板和2009年创业板的开板,我国上市家族企业较多地采取自然人直接控股模式,在这种情况下,当家族控制权比例较高时,相应地其持股比例也较高,家族企业所有者可能把大部分的资产集中于一家企业内[10,34],资产配置较为单一,一旦遭受风险,家族的福利将蒙受较大损失[35],负面结果的成本远超过追求高风险战略所带来的收益。而企业社会责任的收益具有潜在性和不确定性的特征,短期内可能为企业带来经济利益的损失,如果过度投资于企业社会责任活动,家族股东很可能需要承担其中绝大部分的成本和风险。此外,李大鹏等[36]指出,家族控制权较高时,上市家族企业为了实现家族所有者的经济利益,将更有意愿改善财务绩效。孙素琴等[37]认为当实际控制人对企业的控制权提高时,其在企业中的表决权也相应提高,更有可能制定有利于自身经济利益而非他人利益的经营决策。Morck等[9]强调,当家族拥有较高的所有权和处于控制地位时,控制家族将承受较小的外部利益相关者压力,更倾向于根据家族经济利益进行资源配置。Kellermanns等[38]认为当家族拥有较高所有权和控制权时,对于非家族利益相关者的反应会更冷漠。因此,在这一阶段,家族股东会将经济目标置于首要位置,家族控制对企业社会责任表现为抑制效应。

基于以上分析,家族控制与企业社会责任可能并非呈现一种简单的线性关系,本文提出如下研究假设:

H1:家族控制对企业社会责任的影响呈现倒 U形关系,即随着家族对企业控制程度的加深,企业履行社会责任的水平先提高后降低。

(二)企业竞争地位对家族控制与企业社会责任的调节作用

企业竞争地位代表的是企业在市场竞争中的相对力量,市场竞争地位较高的企业常常具有超越行业平均水平的企业经营能力。对于企业竞争地位在家族控制和企业社会责任的调节作用同样可以从两个方面展开讨论。

一方面,当家族对企业的控制程度较低时,高企业竞争地位会削弱家族控制对企业社会责任的激励效应。从理论上来说,高企业竞争地位的公司拥有更多闲置资源用于社会责任的投资[39],但高企业竞争地位同时意味着家族企业在行业中拥有较大的话语权和较强的市场谈判能力,并且已经拥有较高的顾客忠诚度、丰富的学习经验、规模经济、对渠道或者供应商的控制力[40],与绝大部分的利益相关者已达成长期合作关系,对利益相关者的活动已经形成较完备的体系。此时虽然家族对企业控制程度较低,社会情感财富受到威胁,但通过投资社会责任活动以拉拢利益相关者的行为见效不大,难以为其吸引更多利益相关者的关注和支持[29],对其提升合法性和保护社会情感财富亦没有太大的帮助,家族股东想要通过利益相关者活动增强其社会情感财富的动机减弱。因此,当企业竞争地位较高时,家族控制权对企业社會责任的激励效应受到削弱。

另一方面,当家族对企业的控制程度较高时,高企业竞争地位能够削弱家族控制对企业社会责任的抑制效应。在家族控制程度和企业竞争地位均处于较高水平的情况下,家族股东的观点和行为可能会受到更多的关注[2],家族企业在高关注度下会更加注重对外形象。此时企业竞争地位较高,它拥有足够的实力、相对充裕的资源和资本积累。可利用资金假说认为,企业可利用的财务资源与社会责任表现正相关,企业可支配资源越多,用于社会捐赠、慈善活动、环境治理等企业社会责任活动的闲置资源也会增加,越有可能承担更多的社会责任[41]。因此,在高关注度以及充裕资源的共同作用下,家族控制与企业社会责任的抑制效应受到削弱。基于以上分析,本文提出如下假设:

H2:企业竞争地位负向调节家族控制与企业社会责任的倒U形关系,较高的企业竞争地位下倒U形曲线形态更加平缓。

(三)市场集中度对家族控制与企业社会责任的调节作用

市场集中度反映的是行业的市场竞争激烈程度,较低的市场集中度说明行业中的同类企业数量较多,行业竞争状况较为激烈。对于市场集中度在家族控制权和对企业社会责任的调节作用可以从两个方面来展开。

一方面,当家族对企业的控制程度较低时,激烈的行业竞争能够增强家族控制对企业社会责任的激励效应。在市场集中度较低的情况下,行业内竞争对手大量存在,竞争企业在市场份额等方面的争夺更加激烈,从而使公司在内部资源的配置决策中更加慎重[42]。由于社会责任活动属于企业的长期投资,其收益具有潜在性和不确定性的特征,短期内偏离股东利益最大化的目标,给当前财务绩效带来较大压力[20],同行业大部分企业很可能减少对企业社会责任的投资,此时处于较低控制地位的家族股东加大对企业社会责任的投资,更容易获得利益相关者的关注和支持,保存家族社会情感财富。因此,在家族控制程度低于阈值且市场集中度较低的情况下,家族控制对企业社会责任的激励效应被增强。

另一方面,当家族对企业的控制程度较高时,激烈的行业竞争能够增强家族控制对企业社会责任的抑制效应。在激烈的市场竞争环境中,供应商和客户的议价能力上升,行业内竞争对手大量存在,市场同质产品增多,这会使得企业缩减销量、压低价格并压缩企业的利润空间,企业面临的经营风险也增加[43]。处于较高控制地位的家族股东把绝大部分的财产都放在了家族企业上,出于对自身利益或家族利益的考虑,家族所有者将优先考虑保护财产安全和维持现有经济利益,此时经济目标才是头等大事,家族企业自然会减少对非强制性社会责任的投入。因此,当家族控制高于阈值且行业集中度较低时,家族控制对企业社会责任的抑制效应被增强。基于以上分析,本文提出如下假设:

H3:市场竞争强度正向调节家族控制与家族企业社会责任的倒U形关系,低市场集中度(即激烈的市场竞争强度)下U形曲线形态更加陡峭。

综合以上分析,本文的整体理论模型如图1所示。

三、研究设计与样本选择

(一)样本选择和数据来源

考虑到数据的可获得性和有效性,本文以我国2013—2016年沪深A股上市家族企业作为初始样本,参考和借鉴La Porta等[44]、苏启林等[45]的有关研究,将上市家族企业定义为:能追踪终极控制者到单个自然人或一个家族;上市公司第一大股东直接或间接是终极控制者;终极控制者或家族成员持股比例在10%以上。为研究需要,本文对样本进行如下筛选:为了获取2013—2016年沪深A股上市家族企业数据,根据国泰安数据库(CSMAR)提供的中国民营企业上市数据库,获取实际控制人类型为单个自然人或多人家族的企业样本;剔除家族持股比例小于10%的样本;剔除金融类上市公司;剔除 ST、*ST 的公司;剔除在企业创立初期为国有控股,但随着企业发展发生股权转让的公司;剔除2013—2016年变量数据缺失的样本。此外,根据Dyer等[23]的建议,选择了专业且中立的第三方机构(和讯网)作为企业社会责任评分的来源,并进行数据匹配。本文进一步对模型中所有连续型变量进行了上下1% 的缩尾处理,从而减少极端值对研究结论的影响。数据处理主要运用stata 14.0软件。通过以上步骤的处理,最终得到1308家家族企业跨期4年的非平衡面板数据样本,共3783个观测值。

样本中家族控制权、家族持股比例等变量数据主要来源于国泰安数据库,财务数据主要来自wind数据库,因变量企业社会责任数据来自和讯网,制度环境的测度则参考了王小鲁等[46]的研究中所编制的市场化指数。

(二)变量测量

变量名称、代码以及各变量测量如表1所示。

(1) 因变量:企业社会责任。根据冯丽艳等[47]的研究,本文选择了和讯网2013—2016年度“上市公司社会责任报告”栏目作为数据来源。具体而言,该报告对沪深A股所有上市公司企业社会责任进行了考察,其编制的社会责任指数包括:股东责任、员工责任、供应商、客户和消费者权益责任、环境责任五大方面,每个方面包括2~18个指标,共计有37个指标对企业社会责任进行了衡量,具有相当的全面性和权威性。

(2) 自变量:家族控制。借鉴陈志军等[7]的研究,使用连续变量家族控制权来衡量家族对企业的控制程度。虽然中国上市家族企业较多地采取直接上市和自然人直接控股模式,金字塔控股情况并不严重,终极所有权和终极控制权分离程度较小,甚至未发生两权分离[33],但我国家族企业依然存在一定程度的控制权放大机制[36]。因此,为了衡量家族对企业的实质控制权,本文根据La Porta等[44]的方法,选择实际控制人对企业的最终控制权比例作为家族控制的测度指标(family control,fc),即实际控制人与上市公司股权关系链或若干股权关系链中最弱的一层或最弱的一层的总和。该指标从家族整体角度来分析,以家族成员中所有实际控制人拥有的上市公司控制权比例来衡量;当实际控制人为多人时,合并计算。

(3) 调节变量:产品市场竞争。为了进一步考察行业因素对家族控制和企业社会责任的影响,本文借鉴杨兴全等[26]的研究,构建了产品市场竞争的两个维度——市场集中度和企业竞争地位,来衡量行业因素的调节作用。根据徐虹等[48]的研究,市场集中度(hhi)采用赫芬达尔指数来衡量,其公式是当年行业内各公司营业收入除以行业营业总收入所得值的平方和,hhi越小,市场集中度越小,市场竞争强度越大;反之hhi越大则市场集中度越大,市场竞争强度越小。此外,参考Kalt等[49]的研究,选用勒纳指数衡量企业竞争地位(pcm),并将勒纳指数定义为企业当年营业收入-营业成本-销售费用-管理费用,所得值除以营业收入,pcm越大,代表企业在行业内的定价能力越强,企业竞争地位越高;反之pcm越小,说明企业在行业内定价能力越弱,企业竞争地位越低。

(4) 控制变量。本文选取的控制变量包括:企业规模,即企业总资产的对数;上市年限,即本研究统计截止日期减去上市日期;资产负债率,取负债总额和资产总额的比值;高管薪酬,取前三位高管薪酬总额的对数;独立董事比例,即董事会中独立董事数量和董事会人数的比值;制度环境,即企业所在省份的市场化指数;是否为重污染行业,采用虚拟变量进行控制;样本年限,采用虚拟变量进行控制。

(三)模型构建

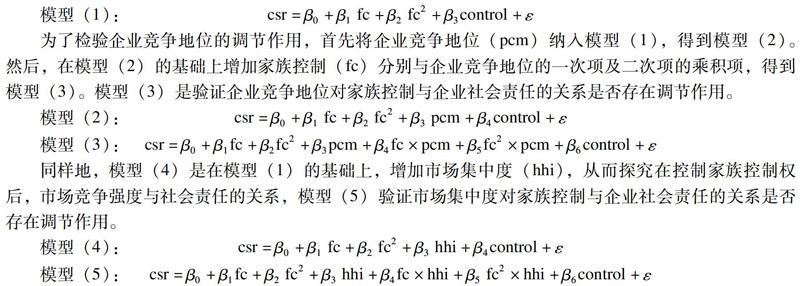

为检验家族控制对企业社会责任的影响,本文以家族企业社会责任为因变量,以家族控制为自变量,并控制企业规模、上市年限、资产负债率、高管薪酬、独立董事比例、制度环境等,构建计量模型(1),探究家族控制与家族企业社会责任的关系。β0~β6为回归系数,ε为误差项。

为了检验企业竞争地位的调节作用,首先将企业竞争地位(pcm)纳入模型(1),得到模型(2)。然后,在模型(2)的基础上增加家族控制(fc)分别与企业竞争地位的一次项及二次项的乘积项,得到模型(3)。模型(3)是验证企业竞争地位对家族控制与企业社会责任的关系是否存在调节作用。

同样地,模型(4)是在模型(1)的基础上,增加市场集中度(hhi),从而探究在控制家族控制权后,市场竞争强度与社会责任的关系,模型(5)验证市场集中度对家族控制与企业社会责任的关系是否存在调节作用。

四、实证分析

(一)描述性统计

表2报告了本文研究变量的描述性统计结果。本文研究发现:一是家族控制有较为明显的标准差,说明家族企业之间的家族控制程度异质性较明显;家族控制权比例最小值为13.860,最大值为76.070,均值为42.573,表明整体而言家族控制程度较高。二是家族企业社会责任的标准差为13.557,数值变化幅度较大,说明样本家族企业对社会责任承担问题的认识有較大的分歧,这彰显了本研究的意义;企业社会责任评分的均值为24.437,距离60分的及格分数线还相差甚远,这说明我国上市家族企业实施的社会责任活动较少或质量不高,仍然需要努力加强社会责任的执行。三是调节变量中,企业竞争地位的标准差为0.09,也具有一定的差异性,其中最大值为0.434,最小值为-0.214,有的家族企业拥有较强的市场力量,有的家族企业则经营不善。市场集中度的标准差为0.065,最小值为0.201,最大值为0.517,均值为0.259,说明不同行业竞争情况具备一定的异质性,且家族企业所在行业总体竞争较为激烈。四是控制变量中,家族企业的资产负债率的均值为33.241,标准差为16.874,表明家族企业总资产中的负债占比较高,且不同家族企业的融资差异较大;独立董事比例均值为0.377,标准差为0.053,说明独立董事比例占比不高,且差异较小,表明家族企业较少引进独立董事作为企业治理机制。

(二)相关性分析

各个变量之间的皮尔逊(Pearson)相关系数见表3。由表3可知,家族控制与家族企业社会责任在1%水平上正相关,这说明假设H1有可能成立。同时,各变量之间的相关系数均较小,说明本文所研究的因变量和各个自变量以及控制变量之间不存在严重的共线性情况。本文还进行了方差膨胀系数(VIF) 值检验以确认各变量间不存在多重共线性问题,结果显示VIF 值均小于 3。一般认为,当VIF值大于10时,才存在严重的多重共线性,因而可以认为该模型并不存在严重的多重共线性问题。

(三)多元回归结果

在Pearson相关性分析的基础上,本文进行了多元回归分析。多元回归结果见表4。

表4中模型(1)检验了控制变量对企业社会责任的影响作用,模型(2)在模型(1)的基础上同时加入家族控制一次项与平方项。结果显示:家族控制的平方项和一次项均在 1% 的置信水平上显著相关,且模型(2)的調整R2远大于模型(1)(0.103>0.095),说明模型的拟合程度较高,其解释力得到增强。下文借鉴 Lind等[50]倒U形曲线关系三步检验程序,检验本文假设H1:第一步,要求自变量一次项系数显著为正,二次项系数显著为负。由模型(2)可知,β1为0.419,β2为-0.004,二者均在1%的水平上显著。第二步,要求倒U形曲线斜率在自变量数值范围内先为正、后为负。本文构建了式(1)来验证倒U形曲线形态。对式(1)中自变量fc求一阶导数得到式(2),即曲线斜率csr′的方程。再把fc最小值13.860和最大值76.070分别代入到式(2):csr′fc_min=β1+2β2 fcmin 为0.308,csr′fc_max= β1+ 2β2 fcmax为-0.19,说明曲线斜率先为正后为负,达到步骤二的要求。第三步,要求曲线拐点(即对称轴)自变量的取值fc*位于fc的取值范围之内。令曲线斜率csr′为0可得到该曲线拐点自变量fc*的方程,得到式(3)。进一步代入 β1和β2 系数值,求得fc*等于52.375,证明曲线拐点fc*在fc的取值范围内[13.86—76.07],满足步骤三的要求。因此,家族控制对企业社会责任有倒U形影响,随着家族控制程度的加深,企业社会责任履行先提高后降低。假设H1得到支持。

表4中模型(3)在模型(2)的基础上加入了调节变量企业竞争地位,模型(4)在模型(3)的基础上加入了企业竞争地位分别与家族控制一次项和平方项的乘积项。根据Haans等[51]对统计结果进行解读,在分析曲线形态时构建了式(4)。首先,加入调节变量后,曲线变得平缓还是陡峭取决于β4,企业竞争地位与家族控制平方项的乘积项显著为正(β4=0.018,p<0.05),表明企业竞争地位会削弱家族控制与企业社会责任的倒 U形关系,使倒U形曲线变得更加平缓。其次,拐点移动方向不仅取决于β3,还取决于β1、β2、β4和调节变量pcm。对式(4)中fc 求一阶导数,且令曲线斜率csr′等于0,得到曲线拐点fc*。由于拐点是随着企业竞争地位的变化而变化,因此对pcm求一阶偏导,得到式(6)。由于分母严格大于零,因此移位的方向取决于分子的数值:如果β1β4-β2β3为正,则拐点将随着调节变量pcm的增加而向右移动;如果β1β4-β2β3为负,则拐点向左移动。根据回归模型(5),β1β4-β2β3=0.001 026。也就是说,企业竞争地位促使倒U形曲线的拐点向右移动。调节作用如图 2 所示,随着企业竞争地位的提升,家族控制与企业社会责任的倒U形关系逐渐减弱,较高的企业竞争地位下倒U形关系曲线更加平滑。因此,假设H2获得支持。

表4中模型(6)在模型(5)的基础上,加入了市场集中度分别与家族控制一次项和平方项的交互项。结果显示,市场集中度与家族控制的交互项并不显著。假设H3未获得支持。这可能是因为对于不同市场竞争强度来说,控制性家族履行社会责任并不存在显著的差别,控制性家族履行企业社会责任的情况主要与个体企业在行业中的市场力量(如企业的定价能力、可支配资源、在行业中的话语权)相关,家族股东在进行企业社会责任决策过程中更倾向于考虑自身在行业中的竞争实力和经营能力,与市场竞争状况是否激烈没有必然的关系。

(四)稳健性检验

本文进一步进行稳健性检验,从而确保以上回归结果的稳健性。

第一,为了避免可能的内生性问题,将因变量企业社会责任采取滞后一期的方式进行测量,重复上述回归,回归结果表明家族控制权与企业社会责任呈倒U形关系,主要结论没有发生变化。由于篇幅有限,在此省略。

第二,对调节效应的检验。由于单纯的勒纳指数没有考虑行业间的差异,难以对不同行业的家族企业竞争地位进行比较。因此,为了进一步检验企业竞争地位的调节作用,本文参考邢立全等[52]的做法,按行业将家族企业进行分类,并将属于同一行业的家族企业按照当年的勒纳指数由小到大排序,根据这个序列将行业内家族企业等分为10组,分别赋值为1到10,从而形成勒纳指数排名,勒纳指数排名越高,意味着企业竞争地位越高。重复上述回归,回归结果依然稳健,进一步支持了假设H2。

第三,考虑到一些样本企业的家族控制权比例低于一些文献中家族企业定义的最低要求,这可能导致一些样本企业的“家族性”不足,影响最终结果。为此,本文以20%为上限,删除不达上述控制比例的样本后进行回归,主要结论依旧稳健。

五、结 语

本文基于家族企业经济目标和社会情感财富目标的综合视角,选择2013—2016年沪深A股上市家族企业为研究对象,探讨了家族控制对于企业社会责任的影响,同时考察产品市场竞争作为情境因素的调节作用。本文研究结果表明:第一,家族控制对企业社会责任的作用表现为倒U形关系。当家族控制权低于阈值(52.375%)时,家族企业更倾向于追求社会情感财富目标,从而表现为家族控制促进了企业社会责任的履行;而当家族控制权高于阈值时,家族企业更倾向于追求经济目标,从而表现为家族控制抑制了企业社会责任的履行。第二,企业竞争地位弱化了家族控制对于企业社会责任的影响,使得家族控制与企业社会责任之间关系的倒U形曲线更为平缓。

本文可能的理论贡献在以下几个方面:第一,本文的主效应结论与Labelle等[14]的研究结论基本一致,但Labelle等人主要采用2008年经合组织(简称OECD)国家中共275家家族企业的数据,样本量较小且跨期仅1年。本文遵从“管理理论中国化”的观点[53],以中国情境下2013—2016年4年间共1308家家族企业作为研究对象,样本量充足,同时本文希望进一步对比中国家族控制与企业社会责任的关系与海外的是否存在差异以及差异形成的原因,从而使家族企业社会责任理论更能够适应中国环境和体现社会价值观。本研究中倒U形曲线拐点自变量(即家族控制权)取值为52.375%,远远大于Labelle等研究样本中曲线拐点自变量(即家族控制权)的取值(36.6%),这可能是因为中国家族企业的“家”文化尤其浓厚,儒家思想根深蒂固,导致中国家族对于企业控制地位、企业声誉和形象等具有更高的偏好[54],因此,相较于其他国家,中国家族即使掌握着较大比例的企业控制权(即当中国家族控制权水平高于36%且低于52%时),实践中也更倾向于追求家族社会情感财富目标,从而加大对企业社会责任的投资。第二,本文将家族企业经济目标和社会情感财富目标的二元视角引入家族控制如何影响企业社会责任的研究之中,全面深入地刻画了家族控制对于企业社会责任行为的作用机制。这是在Berrone等[2]、祝振铎等[15]和李新春等[16]研究基础上的拓展,不仅拓展了家族企业二元视角的研究领域,为当前家族控制与企业社会责任关系的相关文献研究结论的不一致提供了合理的理论解释,而且深化了不同家族企业承担社会责任存在差别的企业异质性解释,家族控制作为一种企业异质性,导致了不同家族企业履行社会责任方面的差异。第三,本文研究结果表明家族控制对企业社会责任的影响还受到情境因素的调节,企业竞争地位整体上弱化了家族控制对企业社会责任的影响,从而补充和丰富了家族控制与企业社会责任关系的情境嵌入式研究。

本文的研究对于家族企业社会责任的承担也具有较强的实践意义。首先,家族控制者应寻求经济目标和社会情感目标的平衡,这有助于实现家族企业可持续发展。近10年,我国家族企业经济实力得到迅猛发展,能够为国家贡献较大比例的GDP,这说明我国绝大部分家族企业已经具备履行企业社会责任的能力。但从样本数据来看,我国家族企业社会责任履行情况仍有待加强,且不同家族企业承担社会责任的程度具有异质性。本文研究结论提出,家族控制权对企业社会责任承担具有非线性的影响,也就是说,单纯地增加或者降低家族控制权比例并不能够促进企业社会责任履行和增加家族社会情感财富,而是需要进行更为细致的权衡。由于家族企业具有家族性和企业性,其决策和行为的目标及动力更为复杂。在家族控制权比例较低的情况下,家族企业追求社会情感财富的增加,从而促进企业社会责任的承担;而在家族控制权较高的情况下,家族企业出于经济目标和家族财富的考虑,会减少社会责任承担。虽然家族企业应主动承担社会责任,但其也不应忽视经济效益的发展。当家族对企业的控制程度较低时,家族成员不应过度追求家族社会情感财富目标,盲目投资于好大喜功的企业社会责任活动(如慈善捐贈等),这会影响企业财务状况和其他股东的利益。另外,过高的家族控制程度不利于家族企业的持续性发展,家族企业可以通过下放控制权、增加外部持股比例(如引入员工持股、机构持股等方式)来完善公司的治理机制和激励体系。总体而言,家族企业应追求经济目标和非经济目标的均衡,如此才能更好地满足各利益相关者的需求,实现家族企业的长青。此外,对于已经处于高竞争地位的家族企业来说,在拥有较为充裕的资源、较大的行业话语权和较强市场谈判能力以及对渠道或供应商的控制力的同时,更应重视企业社会责任的承担。本文认为当家族企业的市场势力较强时,家族企业应该从一个更长远的角度考虑家族企业的未来发展。相比于浮躁地进行市场上的投机活动,选择将闲置资源投资于利益相关者活动将会是一个明智的决策,虽然利益相关者行为短期内难以见效,收益无法确定,但其带来的隐性资源和福利能够成为家族企业在竞争市场上的护城河,如增强企业经营的持续性、为家族成员积累社会资本、减少家族企业与利益相关者的沟通成本等,从而为家族以及家族企业创造持久的传承力量和强大的品牌效应。

本文还存在如下不足:一是对企业社会责任的测量,采用了和讯网企业社会责任评分,而和讯网评分的依据主要来自于企业披露的财务报告,这可能忽略了构成企业社会责任的非财务因素。二是本文主要关注了家族股权参与以及相关控制程度对企业社会责任的影响,没有考虑家族派遣成员参与企业经营的管理权参与情况。三是本文主要考虑了包括行业竞争程度与企业竞争地位的产品市场竞争对家族控制权与企业社会责任之间关系的调节作用,而没有考虑其他的情境因素。针对上述不足,未来研究可能包括:对于企业社会责任应尝试开发更为准确全面的测量方法,如包含财务因素与非财务因素的测量,对于企业社会责任的各个方面进行具体的测量等;深入研究家族管理参与对企业社会责任的作用,同时考虑家族管理参与和家族控制互动对于企业社会责任的影响;强化影响家族控制与企业社会责任之间关系的其他情境因素的研究等。

参考文献:

[1]经济日报评论员.做实做好非公经济高质量发展大文章[N].经济日报,2018-10-19(01).

[2]BERRONE P, CRUZ C, GOMEZMEJIA L R.Socioemotional wealth in family firms[J].Family business review, 2012, 25(3):258-279.

[3]MCGUIRE J, DOW S, IBRAHIM B.All in the family? Social performance and corporate governance in the family firm[J].Journal of business research, 2012, 65(11):1643-1650.

[4]BINGHAM J B, DYER W G, ADAMS S G L.A stakeholder identity orientation approach to corporate social performance in family firms[J].Journal of business ethics, 2011, 99(4):565-585.

[5]MARQUES P, PRESAS P, SIMON A.The heterogeneity of family firms in CSR engagement:the role of values[J].Family business review, 2014, 27(3):206-227.

[6]叶艳, 李孔岳, 胡桂梅. 家族企业社会责任的选择性参与[J].北京理工大学学报(社会科学版), 2019, 21(3):82-91.

[7]陈志军, 闵亦杰. 家族控制与企业社会责任:基于社会情感财富理论的解释[J].经济管理, 2015(4):42-50.

[8]王明琳. 上市家族企业委托代理问题研究[D].杭州:浙江大学经济学院,2006.

[9]MORCK R, YEUNG B.Family control and the RentSeeking society[J].Entrepreneurship theory & practice, 2004, 28(4):391-409.

[10]BARNEA A,RUBIN B A.Corporate social responsibility as a conflict between shareholders[J].Journal of business ethics, 2010, 97(1):71-86.

[11]GHOUL S E, GUEDHAMI O, WANG H, et al. Family control and corporate social responsibility[J].Journal of banking & finance, 2016, 73:131-146.

[12]GMEZMEJA L R, HAYNES K T, NEZNICKEL M,et al. Socioemotional wealth and business risks in familycontrolled firms:evidence from spanish olive oil mills[J].Administrative science quarterly, 2007, 52(1):106-137.

[13]陈凌, 陈华丽. 家族涉入、社会情感财富与企业慈善捐赠行为——基于全国私营企业调查的实证研究[J].管理世界, 2014 (8):90-101.

[14]LABELLE R, HAFSI T, FRANCOEUR C, et al. Family firms corporate social performance:a calculated quest for socioemotional wealth[J].Journal of business ethics,2018,148(3):511-525.

[15]祝振鐸,潘小兰.中国家族企业双元平衡理论及主要研究议题[J].当代经济,2019(8):144-148.

[16]李新春, 宋丽红. 基于二元性视角的家族企业重要研究议题梳理与评述[J].经济管理, 2013(8):53-62.

[17]周浩,汤丽荣.市场竞争能倒逼企业善待员工吗?——来自制造业企业的微观证据[J].管理世界,2015(11):135-144.

[18]SWARTS.S.The challeng es of multiclisciplirary consulting of familyouned business[J].Family business review,1989,2(4):329-331.

[19]DAVIS J A,TAGIURI R.The inf luence of life stage on the fatherson work relationships in family companies[J].Family business review,1989,2(1):47-74.

[20]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[21]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10):150-160.

[22]CHUA J H, CHRISMAN J J, BERGIEL E B.An agency theoretic analysis of the professionalized family firm[J].Entrepreneurship theory & practice, 2009, 33(2):355-372.

[23]DYER W G, WHETTEN D A.Family firms and social responsibility:preliminary evidence from the S&P 500[J].Entrepreneurship theory & practice, 2006, 30(6):785-802.

[24]CENNAMO C, BERRONE P, CRUZ C, et al. Socioemotional wealth and proactive stakeholder engagement:why familycontrolled firms care more about their stakeholders[J].Entrepreneurship:theory & practice, 2012;36(6):1153-1173.

[25]GODFREY P C. The relationship between corporate philanthropy and shareholder wealth:a risk management perspective[J].Academy of management review,2005,30(4) :777-798.

[26]杨兴全, 尹兴强. 行业集中度、企业竞争地位与现金持有竞争效应[J].经济科学, 2018(6):78-91.

[27]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1):133-188.

[28]魏卉,郑伟.企业竞争地位、供应链集中度与权益资本成本[J].商业研究,2019(2):109-118.

[29]MENG X H, ZENG S X, XIE X M, et al. The impact of product market competition on corporate environmental responsibility[J].Asia pacific journal of management, 2016, 33(1):267-291.

[30]张兆国,梁志钢,尹开国.利益相关者视角下企业社会责任问题研究[J].中国软科学,2012(2):139-146.

[31]贾明, 张喆. 高管的政治關联影响公司慈善行为吗?[J].管理世界, 2010(4):99-113.

[32]王亚,戴新民.控股股东控制权、两权分离度对财务业绩影响分析[J].商业会计,2015(2):36-38.

[33]邵帅, 吕长江. 实际控制人直接持股可以提升公司价值吗?——来自中国民营上市公司的证据[J].管理世界, 2015(5):142-154,196.

[34]刘白璐, 吕长江. 中国家族企业家族所有权配置效应研究[J].经济研究, 2016(11):144-156.

[35]BASU N, DIMITROVA L, PAEGLIS I.Family control and dilution in mergers[J].Journal of banking and finance, 2009, 33(5):829-841.

[36]李大鹏, 周兵. 家族企业终极控制权、现金流量权与公司绩效的实证分析[J].管理世界, 2014(9):180-181.

[37]孙素琴,杜勇.终极控制权下过度投资及债务约束机制研究——基于2008—2011年沪深A股上市企业财务数据[J].商业会计,2013(16):111-113.

[38]KELLERMANNS F W, EDDLESTON K A, ZELLWEGER T M.Extending the socioemotional wealth perspective:a look at the dark side[J].Entrepreneurship theory and practice, 2012, 36(6):1175-1182.

[39]CAMPBELL J L.Why would corporations behave in socially responsible ways? an institutional theory of corporate social responsibility[J].Academy of management review, 2007, 32(3):946-967.

[40]郭岚,何凡.行业竞争、企业竞争地位与社会责任履行——以中国酒类行业为例[J].现代财经(天津财经大学学报),2016,36(3):62-72.

[41]PRESTON L E, OBANNON D P.The corporate SocialFinancial performance relationship:a typology and analysis[J].Business & Society, 1997, 36(4):419-429.

[42]VALTA P.Competition and the cost of debt[J].Journal of financial economics, 2012,105(3):661-682.

[43]IRVINE P J, PONTIFF J.Idiosyncratic return volatility, cash flows, and product market competition[J].Review of financial studies, 2009, 22(3):1149-1177.

[44]LA PORTA R, LOPEZDESILANES F, SHLEIFER A.Corporate ownership around the world[J].Journal of finance, 1999, 54(2):471-517.

[45]苏启林, 朱文. 上市公司家族控制与企业价值[J].经济研究, 2003(8):36-45,91.

[46]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

[47]冯丽艳,肖翔,程小可.社会责任对企业风险的影响效应——基于我国经济环境的分析[J].南开管理评论,2016,19(6):141-154.

[48]徐虹, 林钟高, 芮晨, 等.产品市场竞争、资产专用性与上市公司横向并购[J].南开管理评论, 2015, 18(3):48-59.

[49]KALE J R, LOON Y C.Product market power and stock market liquidity[J].Journal of financial markets, 2011, 14(2):376-410.

[50]LIND J T, MEHLUM H.With or without U? The appropriate test for a UShaped relationship[J].Oxford bulletin of economics & statistics, 2010, 72(1):109-118.

[51]HAANS R F J, PIETERS C, HE Z. Thinking about U:theorizing and testing Uand inverted Ushaped relationships in strategy research[J].Strategic management journal, 2016, 37(7):1177-1195.

[52]邢立全, 陳汉文. 产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量[J].审计研究, 2013(3):50-58.

[53]田志龙,杨玲.中国情境与管理创新——“中国管理50人”论坛(2019年春季)会议侧记[J].管理学报,2019,16(8):1127-1132.

[54]桂原,齐庆祝.文化视角下中日韩家族企业治理结构比较[J].企业管理,2014(1):116-119.

猜你喜欢

人民论坛(2016年33期)2016-12-27

科教导刊·电子版(2016年29期)2016-12-23

知音励志·社科版(2016年11期)2016-12-20

中国经贸(2016年20期)2016-12-20

现代营销·学苑版(2016年9期)2016-12-08

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17