湖南省数字普惠金融发展对城乡收入差距影响的经验证据

2021-09-12 00:34:08宗卿惠

内蒙古科技与经济 2021年14期

宗卿惠,孙 丽,王 满

(吉首大学 商学院,湖南 吉首 416000)

普惠金融在我国自提出以来,就与能否缩小城乡收入差距产生密切的联系。传统普惠金融常常陷入“盈利”和“普惠”两难窘境,数字普惠金融由此应运而生。研究数字普惠金融如何增加乡村居民收入,促进乡村振兴战略的稳定实施,对于缓解我国现阶段的社会主要矛盾,实现第二个百年目标具有现实意义。

1 理论分析

现有文献运用城乡二元经济、金融发展、农村金融等相关理论探究普惠金融的发展对城乡收入差距的影响机制。不论基于哪种角度,城乡收入差距的失衡大多来自缺乏完善制度的金融市场和金融资源分配失调[1]。如图1所示,数字普惠金融对城乡收入差距影响的作用机制,首先通过发挥其服务成本低、渗透率深、金融产品全面等优势,将金融服务向被排斥在金融服务外的群体尤其是低收入人群推进,弥补了传统普惠金融在市场机制和金融资源配置的缺陷,然后通过直接效应和间接效应影响城乡收入差距。

图1 数字普惠金融对城乡收入差距的影响

数字普惠金融利用互联网、大数据等技术,将金融服务由线下转移到线上,节约了人们奔走金融机构间的“鞋底成本”。数字普惠金融利用信息通信技术,降低金融服务门槛[2]。

2 控制变量

城乡收入差距受很多因素的制约,结合本研究的问题,且考虑数据的易得性,选取以下变量作为控制变量。

各指标衡量方式,见表1。

表1 变量选取

2.1 数据来源

笔者拟采取湖南省2011年-2018年14个市的面板数据,构建面板数据模型,分析湖南省数字普惠金融对城乡收入差距之间的影响。数据来源于2012年-2019年《湖南统计年鉴》,湖南省各市州2011年-2018年的统计公报,以及第一期和第二期的《北京大学数字普惠金融指数报告》。

表2是7个变量的描述统计,可以看出湖南省各市州城乡收入差距的最大值为4.276,最小值为1.693,最大值接近最小值的2.5倍,说明湖南的城乡收入差距较大。其次湖南省数字普惠金融发展指数最大值与最小值两者相差近8倍,说明湖南省的数字普惠金融发展存在很明显的地区差异性。经济发展水平、产业结构,教育水平的最大值分别为11.827、0.971、0.073,最小值分别为8.528、0.749、0.035,也存在着地区差异性。政府财政支出偏倚最大值0.544,最小值0.093,平均值为0.205。2011年-2018年湖南省财政支出仅占GDP总额的20.5%,从城乡收入差距均值来看,其城镇居民人均可支配收入是农村居民人均可支配收入的2.383倍,不难发现湖南省的整体财政支出有所欠缺,进一步说明要缩小城乡收入差距,就要财政支出在基础建设、教育以及支农政策等方面更加公平。城镇化率的平均值为0.496,说明湖南省整体的城市化水平不高,农业人口占比较大,有很大的发展空间。

表2 变量的描述统计分析

2.2 模型构建

为研究湖南省数字普惠金融地区发展的差异性,及其对城乡收入差距的异质性影响,需进行分地区样本回归分析。参考周玉翠(2000),按经济、社会、文化发展水平将湖南省分为三大片区,其中,长沙市、株洲市、湘潭市为长株潭片区;岳阳市、常德市、益阳市、衡阳市、郴州市、娄底市为经济发展地区;张家界、湘西、邵阳市、永州市、怀化市为欠发达地区[3],三大区域的数字普惠金融指数分别为35.88、61.51、49.43。引入虚拟变量,建立模型:

LNGAPi,t=β0+β1DIFIi,t*D1+β2DIFIi,t*D2+β3DIFIi,t+β4LNGDPi,t+β5LNGPEi,t+β6LNISi,t+β7LNEDUi,t+β8URi,t+εi,t

其中:

3 数据分析

3.1 面板单位根检验

变量的描述性统计分析表明,笔者选取核心变量及相关的控制变量均对城乡收入差距产生一定的影响,但是否为平稳序列还需进一步检验。主要采用以下4种面板单位根检验法验证序列的平稳性。见表3,可见所有变量都通过了平稳性检验,可视为平稳序列。

表3 各变量的单位根检验结果

3.2 回归结果及分析

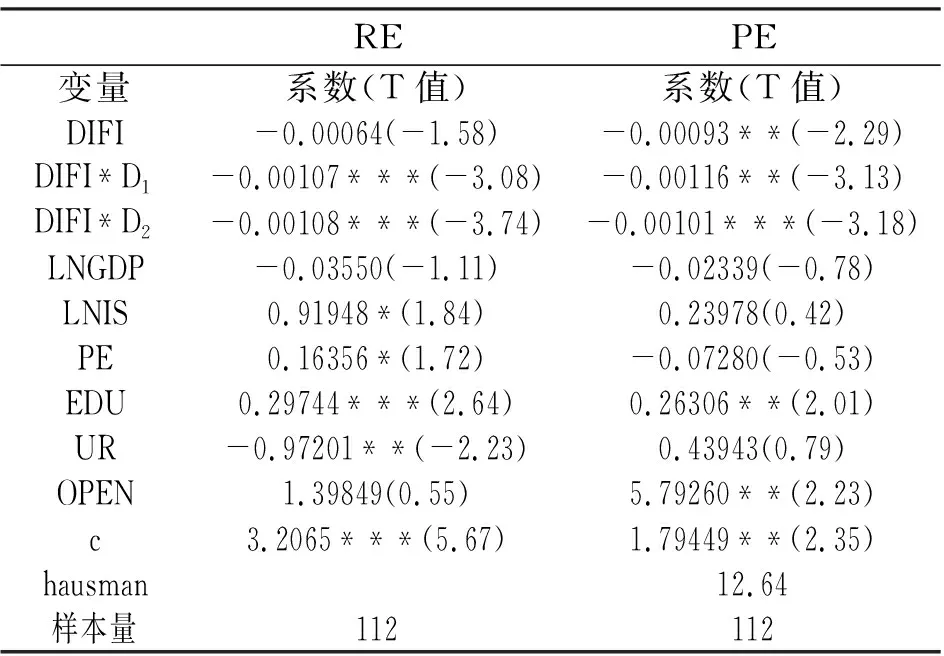

首先,进行F检验,统计量为13.19,P值小于0.01,表明该模型不是混合数据模型。接着进行Hausman检验,P值为0.0397故选择固定效应模型,最终结果为PE列。分地区回归结果,见表4。

表4 分地区样本回归结果

分样本回归结果表明,在湖南省的三大区域中,数字普惠金融发展均能有效缩小城乡收入差距,但是作用效果不同。其中,欠发达片区数字普惠金融发展对城乡收入差距作用效果最显著,当数字普惠金融每增加1%,城乡收入差距就会缩小0.001159%。而长株潭地区的数字普惠金融发展对城乡收入差距的影响效果最小,当数字普惠金融每增加1%,城乡收入差距变缩小0.001065%。经济发展地区的数字普惠金融发展对城乡收入差距的影响效果居中。而如前所述,数字普惠金融发展水平最高的是经济发展区,欠发达地区居中,而长株潭地区最低,表明数字普惠金融的发展不存在边际效应。

3.3 稳健性检验

为使结论更具说服力须进行稳定性检验。影响城乡收入差距的因素很多,笔者选择对经济发展水平、产业结构、财政支出偏倚、教育水平以及城镇化率作为控制变量,可能存在遗漏变量对模型估计结果产生影响,加入对外开放程度(OPEN)对模型中各变量系数进行重新估计。参考张子豪,谭燕芝(2018)[4],以进出口总额与当期GDP比值衡量对外开放程度。对模型进行F检验,P值小于0.01,拒绝原假设,不是混合数据模型。再进行hausman 检验,P值为0.0042,故选择固定效应模型,最终结果为PE列。

由表5可见,加入对外开放程度变量后,3个片区数字普惠金融的发展仍能有效地缩小城乡收入差距,并都通过了显著性检验,其中欠发达地区数字普惠金融的发展对城乡收入差距的影响最大,其次是经济发展地区,长株潭城市群地区的作用效果最小,结果与上文分析一致。产业结构、教育水平、城市化水平的系数仍为正值,经济发展水平和政府财政支出偏倚回归系数仍为负值,结果与上文分析一致,说明结论是稳健的。新加入的变量对外开放程度对城乡收入差距具有正相关性,并通过显著性检验,说明对外开放会加大城乡收入差距。

表5 稳定性检验回归结果

4 分析结果的政策含义

笔者利用湖南省2011年-2018年14个市州面板数据和北京大学互联网金融研究中心发布的数字普惠金融指数,分析数字普惠金融对城乡收入差距影响的区域差异性,结果表明,数字普惠金融缩小城乡收入差距的作用效果因地区不同而不同,经济发展地区作用效果最大,长株潭地区居中,欠发达地区作用最小,但并没有呈现边际递减的特点。

湖南省欠发达地区低收入人群被排除在正规金融系统之外的原因之一是自愿金融排斥。例如:大湘西地区的居民可能由于宗教信仰、生活习性、风险偏好等原因,他们会自愿不参加正规金融,即使他们意识到正规金融能给他们带来的经济利益和便利,也会发生自愿金融排斥。还可能由于受教育的程度较低,不知道如何使用数字金融平台,也不了解数字金融服务的好处和风险,数字普惠金融也难以惠及。因此,政府部门应发挥主导作用,加强基础设施建设,在农村或者偏远地区建好移动通信站,让被排除在金融体制外的群体有机会接触到数字技术。要加强数字普惠金融知识在低收入人群中的广泛传播,使之更普遍地接受数字普惠金融,享受数字普惠金融带来的好处。

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

湘潮(上半月)(2021年3期)2021-07-20 07:28:02

今日农业(2020年21期)2020-12-19 13:52:28

宝藏(2020年3期)2020-10-14 09:41:40

中等数学(2018年5期)2018-08-01 06:30:16

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

家庭影院技术(2018年3期)2018-05-09 07:06:36

中国卫生(2015年5期)2015-11-08 12:09:58

爆笑show(2014年3期)2014-06-25 06:39:06