独董海外背景与创新能力

2021-09-10 20:44:04郭嘉伟

商业2.0-市场与监管 2021年1期

摘要:我国作为一个农业大国,三农问题关系到国民经济全局,关系到社会稳定与国家富强。实现农业发展,是解决三农问题的重要一步,而农业上市企业作为农业龙头企业的典范,在促进农业发展中发挥着不可忽视作用。本文以国泰安数据库中农业行业15家上市企业为研究对象,研究独立董事海外背景与企业创新能力的关系。结果表明,农业行业上市企业中独立董事的海外背景能够对企业创新水平产生积极影响。该结果丰富了农业企业创新影响因素方面的文献,也为企业招聘人才提供参考方向,具有实践意义。

关键词:独立董事;海外背景;农业企业;创新水平

1.引言

当今,伴随着对人类社会发展规律认识不断深化,对中国共产党执政规律认识不断深化,党的十九大报告提出“加快推进农业农村现代化”的要求,农业发展面临着重要的机遇与挑战。在构建现代农业产业体系中,农业上市企业一直是农业龙头企业的典范,在加快推进农业现代化中肩负着重要责任。

随着我国市场经济的不断发展和变革,创新能力逐渐成为经济效益的重要保证和决定企业竞争力的重要因素。创新研发投入是长期的、效用缓释的投资项目,金额巨大且收益时间较长,对于企业未来竞争实力会产生巨大的影响。在当今传统农业向现代农业加快转型的新形势下,农业产业发展过程中仍面临着价格竞争力偏弱、科技生产力较弱等问题,提高科技创新能力对于农业上市企业至关重要。

通过以往研究发现,关于企业创新能力影响因素的文献较多,特别是从管理者角度出发进行研究,但针对独立董事背景与企业创新能力的研究相对匮乏。对独立董事的背景方面,证监会提出的要求仅为“至少包括一名会计专业人士”。作为对企业决策有重要影响的独立董事,海外背景是否对企业创新能力存在影响?

因此,本文通过分析我国农业上市企业2017-2019三年的数据,研究独立董事的海外背景对农业上市企业创新水平的影响。

2.文献回顾与假设提出

Balsmeier,B等(2014)调查监事会独立董事如何影响他们所建议和监督的公司的创新活动,发现独立董事对创新公司绩效具有积极影响。Francis等(2015)研究了具有学术背景的独立董事是否对企业创新有影响,发现用专利衡量企业创新能力能更准确反映独立董事对企业创新的影响。

我国在独立董事的研究方面逐步发展完善:

魏刚(2007)发现银行和政府背景的独立董事对企业绩效产生正面影响。宋建波等(2016)研究发现董事的海外背景能够促进企业创新,这一影响在具有海外工作经验的董事身上更为显著。胡永平(2015)在高新技术行业领域,研究发现高校技术独立董事能够促进企业研发投资和技术创新的效率效果。

总的来说,国内关于独立董事对企业创新的影响方面研究较少,尤其是有针对性的在农业领域范围内,研究独立董事背景对企业创新影响的文献相对匮乏。在考虑到农业发展的重要性这一前提下,本文选择海外背景作为影响因素来研究其对农业上市企业创新水平的影响。

综上所述,本文提出假设:

H:独立董事的海外背景能够对农业上市企业的创新能力发挥积极影响。

3.研究设计

3.1数据来源

在剔除了ST和*ST数据后,本文选取我国15家农业上市企业三年(2017年-2019年)的相关数据为研究的对象。本文所选数据均来自于国泰安数据库。

3.2变量选取与说明

3.2.1被解释变量

创新水平。本文选择从产出角度出发研究企业的创新能力,参考宋建波等(2016)的做法,将发明专利申请数量作为衡量企业创新水平的重要指标,防止该指标在进行对数化时因取值为0而产生的无法对数化的问题,本研究将该指标在原有的基础上加1。

3.2.2核心解释变量

独立董事的海外背景。在国泰安数据库中,海外背景取值有三种,分别是:1=海外任职,2=海外求学,3=无海外背景,本研究将其合并为二分类变量(虚拟变量),将海外任职和海外求学这两类合并成新类,取值为1,表示为有海外经历,原类别为无海外背景的赋值为0。

3.2.3控制变量

同时本文还选择了一些控制变量:总资产周转率、总资产净利润率、货币资金、成立年限、资产负债率、机构持股比例。同时为了控制年份的影响,本研究还控制了时间变量。

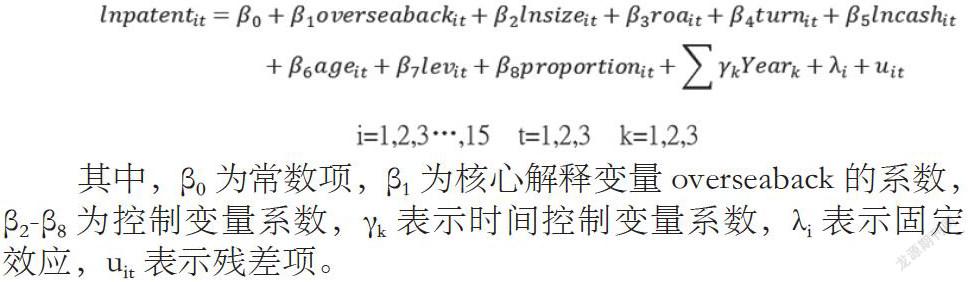

3.2.4模型建立

在定义以上主要研究变量的基础上,本文建立如下模型:

其中,β0为常数项,β1为核心解释变量overseaback的系数,β2-β8为控制变量系数,γk表示时间控制变量系数,λi表示固定效應,uit表示残差项。

4.实证研究

4.1描述性分析

根据描述性统计的结果显示,被解释变量lnpatent的均值为1.026,中位数为0,两者相差较大,这说明农业上市公司的发明专利申请量的存在严重的偏态分布。最大值和最小值分别为0和4.369,标准差为1.623,说明所选取的15家涉农上市公司的创新水平差异较大。观察核心解释变量overseaback,其均值为0.267,说明在45条样本中26.7%条样本的董事是具有海外背景的,具有海外背景的上市公司较少。

4.2相关性分析

研究发现,创新水平与海外背景的相关系数高达0.692,且在1%的显著性水平显著,可以初步判断,在不考虑其他控制变量的影响下,创新水平与海外背景之间呈正相关关系,有海外背景的公司的创新水平相对较高。

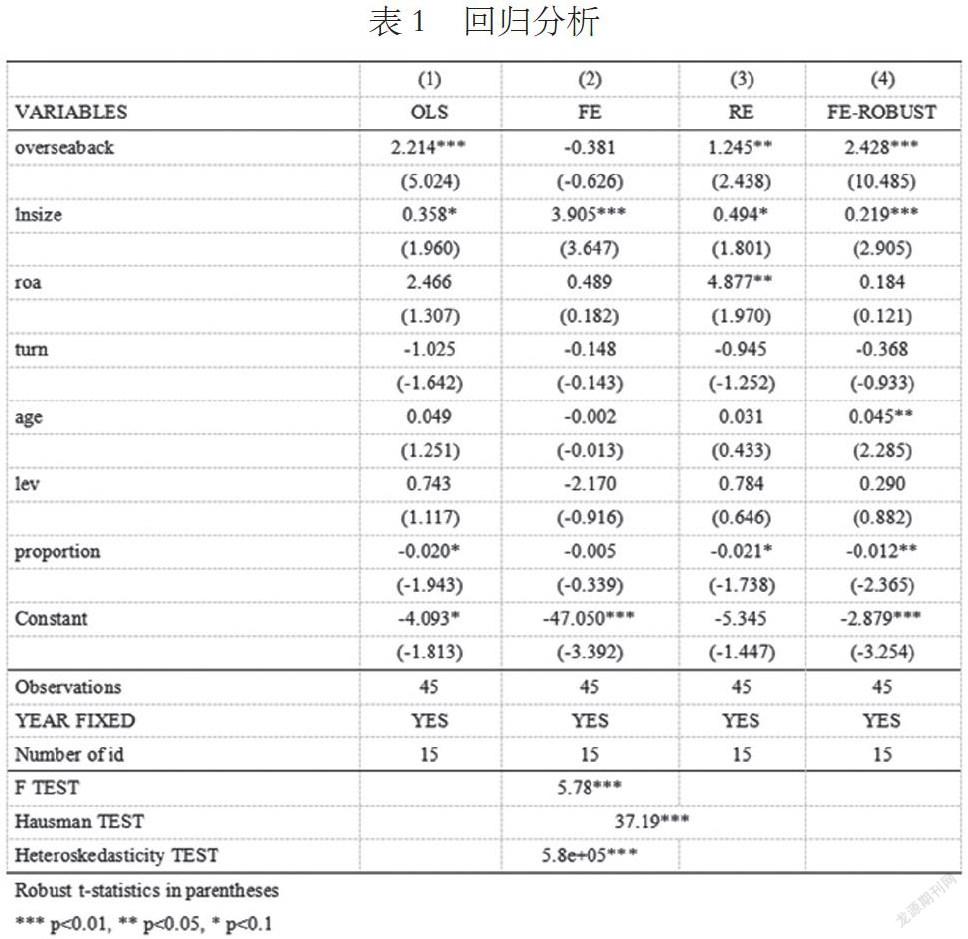

4.3回归分析与检验

本研究给出了OLS、随机效应模型、固定效应模型和FGLS估计结果,结果如下。首先观察固定效应结果下的F检验,可以发现F检验统计量为5.78,在5%的显著性水平下显著,可以认为是存在固定效应的。进而进行Hausman检验,可以发现Hausman统计量为37.19,在5%的显著性水平下显著,应该选择固定效应模型。而后在对固定效应模型进行异方差(由于仅涉及3年的时间数据,所以在此不考虑序列自相关问题),发现固定效应模型存在异方差,故而利用ROBUST估计方法,来解决异方差问题。

观察稳健性分析的结果,可以发现overseaback的系数为2.428,在5%的显著性水平下显著,可以认为海外背景能够提高农业上市企业的创新水平。

观察控制变量系数,可以发现lnsize(公司规模)系数为0.219,且在1%的显著性水平下显著,说明公司规模能够提高公司的创新水平,这不难理解,公司规模越大,更具有规模效益,可承受的风险越大,可利用于创新的研发支出也就越高,相应的创新水平也就越高。此外,其他控制变量系数在5%的显著性水平下不显著,本研究不做一一说明。

5.研究结论

本文丰富了农业领域上市企业创新水平影响因素的文献,研究表明,在考虑机构持股比例、企业规模等控制变量的影响下,具有海外背景的独立董事能够在农业上市企业中发挥提高创新水平的作用。此外,本文的研究结论可以令农业上市企业考虑到具有海外背景人才对企业创新的帮助,为企业招聘人才时提供决策参考方向,具有一定实践性。

参考文献:

[1]汪平,刘旭.研发投入、控股股东与资本成本——投资者如何看待研发投入?[J].现代财经(天津财经大学学报),2017(11):88-102.

[2]Outside Directors on the Board and Innovative Firm Performance[J]. B Balsmeier, A Buchwald, J Stiebale, Research Policy,2014,43(10):1800-1815.

[3]Professors in the Boardroom and Their Impact on Corporate Governance and Firm Performance[J].B Francis, I Hasan, Q Wu, Financial Management,2015,44(3):547-581.

[4]魏剛,肖泽忠,Nick Travlos,邹宏. 独立董事背景与公司经营绩效[J].经济研究,2007(03):92-105+156.

[5]宋建波,文雯.董事的海外背景能促进企业创新吗?[J].中国软科学,2016(11):109-120.

[6]胡永平.高校技术独董与企业研发投资——基于倾向评分匹配法的分析[J].技术经济与管理研究,2015(12):52-56.

基金项目:本文系湖北经济学院大学生科研项目,课题名称:“独董海外背景与创新能力——基于中国农业上市企业数据的实证分析”的研究成果。

作者简介:郭嘉伟(1996-),男,河北邯郸人,湖北经济学院会计学院研究生在读。

猜你喜欢

商情(2016年43期)2016-12-26 00:00:00

现代经济信息(2016年27期)2016-12-16 11:50:22

经济研究导刊(2016年28期)2016-12-14 08:34:38

职工法律天地·下半月(2016年10期)2016-11-30 13:31:01

商(2016年29期)2016-10-29 20:21:34

商(2016年29期)2016-10-29 09:12:39

商(2016年24期)2016-07-20 17:30:19

中国市场(2016年30期)2016-07-18 05:43:55

商(2016年18期)2016-06-20 08:38:05

商(2016年6期)2016-04-20 11:02:59