基于事件研究法的短期绩效分析

2021-09-10 06:14卫丹丹

科技研究 2021年12期

卫丹丹

摘要:在新能源汽车高速发展的背景下,比亚迪作为新能源制造行业的领先企业通过一体化横向扩张这一战略举措短期内是否能为股东带来显著正超额收益,本文通过事件研究法对其股价进行研究。其结果表明虽然CAR值在宣告并购几日内反应迅速被市场看好,但是其在并购内十日仍未转负为正。

关键词:并购;短期绩效;事件研究法

并購重组活动是上市公司实现战略转型、产业整合、优化配置的重要途径,同时也是高增长潜力的非上市公司快速登陆A股的捷径,有研究表明并购短期能够为股东创造显著正超额收益。2020年10月9日国务院印发《关于进一步提高上市公司质量的意见》提出将“全面推行、分步实施证券发行注册制,支持优质企业上市”。接踵而来的是更多企业的IPO以及更多并购事件的发生,企业并购是否能为股东带来显著正超额收益值得我们进一步探讨。

一、并购背景及过程简述

截至2019年底,在全球新能源乘用车品牌企业销量排名当中,比亚迪紧随特斯拉位列第二。作为全球动力电池领军厂商,两者的战略合作可充分利用各自在动力电池领域的技术优势,从而形成良好的战略协同效应。德瑞精密设备有限公司是一家集新能源设备研发、生产及提供技术解决方案于一体的高新技术领先企业,而新能源汽车行业的发展离不开锂电池的研发和应用,此次收购进一步完善了比亚迪在动力电池产业链的布局。

2019年2月2日,比亚迪发布公告称:比亚迪股份全资子公司深圳市比亚迪锂电池有限公司,拟以人民币5,200万元受让让深圳迈特峰投资有限公司及陶广先生合计持有的东莞市德瑞精密设备有限公司32.5%的股权。受让完成后,公司将通过深圳锂电池持有德瑞精密设备32.5%股权。

二、并购短期市场反应分析

1.研究方法与模型构建

(1)确定事件期和估计期

由于2019年2月2日非交易日,所以本文将2019年2月1日作为事件日期;选择公告日前后30个交易日,即2018年12月19日—2019年3月22日作为事件窗口期,使得T=(-30,30);选取事件期前120个交易日作为估计期,即2018年6月26日—2018年12月18日,使得T=(-151,-31),以上日期均已剔除非交易日。本文确定用市场模型计算CAR值,具体步骤如下:

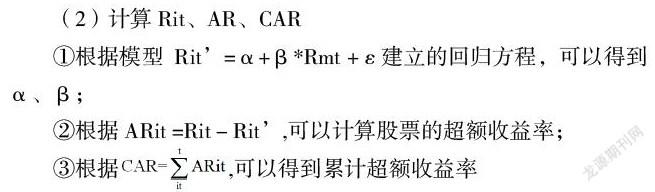

(2)计算Rit、AR、CAR

①根据模型 Rit’=α+β*Rmt +ε建立的回归方程,可以得到α、β;

②根据ARit =Rit-Rit’,可以计算股票的超额收益率;

③根据 ,可以得到累计超额收益率

2.实证结果分析

本文通过Excel和SPSS 25.0软件的运算,基于事件研究法的实证结果如下表所示:

通过表1可以看到,在宣布日前一天股票超额收益率已经开始迅速反应,比亚迪宣告并购前一日超额收益率达到0.037854%,转负为正,是十日内的最高值,说明市场对此次并购做出了积极反应,部分投资者也较为看好此次并购行为。与此同时,还可以从另一方面进行印证市场存在预先反应的情况,2月2日——公告日前一天,部分投资者就已经向市场做出了反应。

从事件日前30日内来看,超额收益率并没有达到一个预期的峰值高度。想要明晰市场对这一事件的态度可以通过对CAR值进行分析,图1折线趋势图可以更加直观地反映。图1下行趋势线在事件日前后四日累计超额收益率猛增到第一个峰值-0.084002%,说明市场看好比亚迪此次并购事件。在接下来的八日内累计超额收益率接连到达第二个峰值-0.041990%,累计超额收益率仍旧为负,纵观并购行为前后30日的CAR值变化,虽然短期内吸引了部分投资者的目光,但是炒作热潮褪去,投资者很快恢复理性,使得股价回到原有水平。

三、财务指标评价

并购当年公司营业利润增长速度从第二季度开始下降,从3.35%的营业利润率下降到1.81%,企业在销售额方面提供利润的能力有下降趋势,2019年新能源汽车销量受补贴退坡及部分地区提前切换国六标准影响,下半年呈现大幅下滑趋势,全年产销量分别为124.2万辆和120.6万辆,同比下降2.3%和 4.0%。营业收入和营业利润增速幅度差距较大,企业总体成本过高,资源未被充分利用。并购后固定资产周转率从一季度0.69到四季度2.74稳步上升,表明比亚迪对固定资产进行了有效整合。由于受到补贴退坡的严重影响,整个行业新能源汽车销量严重下滑,营业收入增长率由正转负。从抵抗滑坡的角度可以看出比亚迪在整个行业当中新能源乘用车销量位列全球第二,受波动影响较小,实属不易。

四、结论

本文基于事件研究法对比亚迪并购德瑞精密短期绩效进行了分析,同时结合并购当年财务数据进行分析。研究结果显示: 市场存在预先反应,信息披露之前超额收益率迅速提升,虽然并购短期内对企业的累计超额收益有小幅提高,但持续时间较短,且谷底到峰值的增长仅为0.1428%。概言之,事件研究法分析得出此次并购短期绩效未能给股东带来显著正超额收益。同时想要使得盈利能力往前迈步,需要加强自主创新研发以减少政府补助滑坡的影响;同时资产负债率较高使得企业偿债能力较弱,值得欣慰的是存货变现能力在逐步增强,意味着企业的营运能力得到一定的提升。

参考文献

[1]周梦星.控制权转移对绩差公司经营绩效的影响[J].经济研究导刊,2010,6.

[2]彭杨晓杰.上市公司跨界并购绩效研究一以黑芝麻并购礼多多为例[D],2020,11.

[3]沈红波.国有企业混合所有制改革中的控制权安排[J],2019,11.

猜你喜欢

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

时代金融(2016年29期)2016-12-05

商(2016年34期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年26期)2016-11-19

商(2016年26期)2016-08-10

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31

商(2016年4期)2016-03-24