内部控制质量影响企业研发操纵行为吗?

2021-09-10 07:22伍伦

时代商家 2021年20期

伍伦

摘要:国有企业创新是经济高质量发展的重要推动力,但研发操纵行为不仅影响企业创新绩效,也会导致利益相关者的决策偏误。本文以我国国有控股上市公司为研究样本,实证检验了内部控制质量与企业研发操纵行为之间的关系。结果显示,企业内部控制质量越高,越能抑制研发操纵行为,稳健性检验后仍支持上述结论。研究结果支持了内部控制的重要性,为相关决策者提供了启示。

关键词:内部控制;研发操纵;国有企业

党的十九大报告指出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。国有企业是落实国家创新驱动战略的重要载体,研发是企业创新的核心及关键环节,但会计准则对于研发费用资本化和费用化的界定不明晰,使得企业对于研发费用存有一定的操纵空间,然而,研发操纵行为会降低会计信息质量,不仅影响企业创新绩效,也会导致利益相关者的决策出现偏差。本文基于内部控制的角度,研究内部控制质量是否可以有效降低企业研发操纵行为,旨在为学术界及实务界提供相关依据及政策支持。

一、理论分析与研究假设

由于研发活动专业性强、风险性高的特点,提升了管理层通过操纵真实活动进行盈余管理的动机(胡元木等,2016),企业通过研发操纵行为无论是达到应计还是真实盈余管理的目的,均会降低会计信息质量,从而导致投资决策偏差。《企业内部控制基本规范》明确指出,内部控制目标是合理保证企业经营合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。理论上,内部控制可以降低企业研发操纵行为,达到提升与研发相关的信息质量的目标。已有的经验证据也表明,高质量的内部控制可以降低管理层的盈余管理行为(方红星,金玉娜,2011),提升会计信息质量(杨有红,毛新述,2011)。

企业内部控制包括内部环境、风险评估、控制活动、信息与沟通、内部监督五个要素。(1)从内部环境层面分析,内部环境设定了内部控制的基调,是管理层和治理层对内部控制及其重要性的态度、认识和措施,影响企业上下对内部控制的意识,良好的内部环境有助于从源头端降低企业的研发操纵行为。(2)从控制活动层面看,有效的控制活动是确保管理层的风险应对得以实施的政策和程序,其贯穿于企业组织的各个层级及机构,内部控制通过不相容职务相分离、授权审批、财产保护、预算分析等活动对立项与研究环节、开发与保护环节等关键环节进行控制,提升与研发相关的信息质量,实现内控目标。例如,通过建立立项与研究环节的立项申请、可行性研究等,有助于降低虚报研发费用的可能性(陈红等,2018)。从信息与沟通的角度分析,信息与沟通是企业及时、准确地收集、传递相关信息,确保信息在企业内外部之间进行有效沟通的基础。因此,高质量的内部控制能够促进研究开发信息在企业各个层级、各个部门以及相关利益者之间进行有效的沟通与反馈,降低信息不对称。(3)从内部监督层面分析,高质量的内部控制要求企业通过加强专项监督和日常监督的方式,对企业各项业务流程进行监控,获得与研究开发相关内部控制是否有效执行的证据,从而达到改善研发相关信息质量的要求。基于此,本文提出如下研究假设:内部控制质量越高,企业研发操纵程度越低。

二、研究设计

(一)样本选择与数据来源

考虑到我国2007年全面实行新的企业会计、审计准则可能对企业财务数据造成的影响,本文以2009-2018年为研究期间,以此期间我国A股国有上市公司为总样本,并依次删除了(1)金融类、(2)ST/PT类、(3)退市、(4)数据缺失的样本,最终共得到5250个有效样本观测值。本文所需的内部控制质量数据来自于内部控制与风险管理数据库(DIB),其余数据均来源于CSMAR数据库。

(二)变量定义

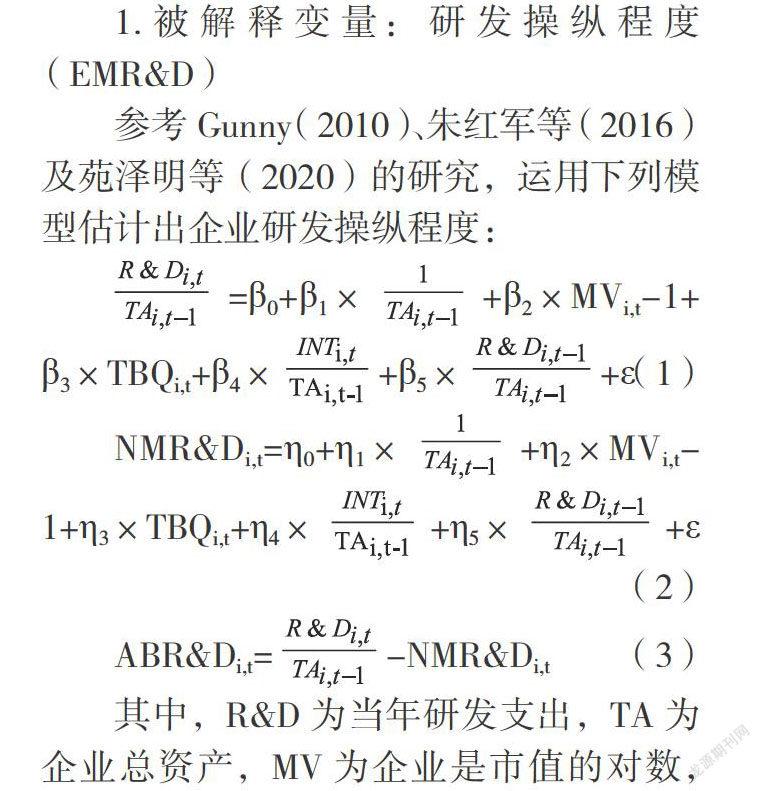

1.被解释变量:研发操纵程度 (EMR&D)

参考Gunny(2010)、朱红军等(2016)及苑泽明等(2020)的研究,运用下列模型估计出企业研发操纵程度:

=β0+β1×+β2×MVi,t-1+ β3×TBQi,t+β4×+β5×+ε(1)

NMR&Di,t=η0+η1×+η2×MVi,t-1+η3×TBQi,t+η4×+η5×+ε(2)

ABR&Di,t=-NMR&Di,t(3)

其中,R&D為当年研发支出,TA为企业总资产,MV为企业是市值的对数,TBQ为企业托宾Q值,INT为企业营业利润。NMR&D为估计出的企业正常研发支出金额,ABR&D为异常研发支出金额即操纵性研发支出,本文将其取绝对值用以衡量企业研发操纵程度(EMR&D)。

2.解释变量:内部控制质量(IC)

本文利用DIB内部控制和风险管理数据库中的内部控制指数,该指数越大,表明内部控制质量越高,由于该指数的涵盖区间为[0,1000],在回归时对其进行对数处理。

3.控制变量

参考胡元木等(2016)、苑泽明等 (2020)的研究,本文选取公司规模(Size)、资产负债率(LEV)、资产收益率(ROA)、第一大股东持股比例(First)、管理层持股比例(MH)、董事会规模(Board)、独立董事比例(IBD)、两职合一(Dual)、是否十大会计师事务所审计(BIG10)作为控制变量。

(三)研究模型

EMR&D=γ0+γ1IC+γ2Controls+ε(4)

为避免极端值对研究结果造成的偏差,本文将所有连续变量进行上下1%的winsorize缩尾处理。为缓解内生性问题对结果造成的干扰,将自变量滞后一期,控制年份(Year)及公司(Firm)层面的固定效应,并对公司层面进行了cluster聚类处理。若模型(4)中γ1的回归系数显著为负,则研究假设得到证实。本文所有的数据处理及分析均使用STATA15.1软件。

三、实证结果与分析

(一)描述性统计

通过对各变量描述性统计情况的分析可知:EMR&D的最小值和最大值分别为0.0001和0.0411,标准差为0.0068,表明不同企业的研发操纵程度差异较大。IC的最小值和最大值分别为6.0631和6.7974,标准差为0.1192,表明样本公司的内控质量存在显著性差异。整体而言,各变量均符合实际情况(详见表1)。

(二)回归结果与分析

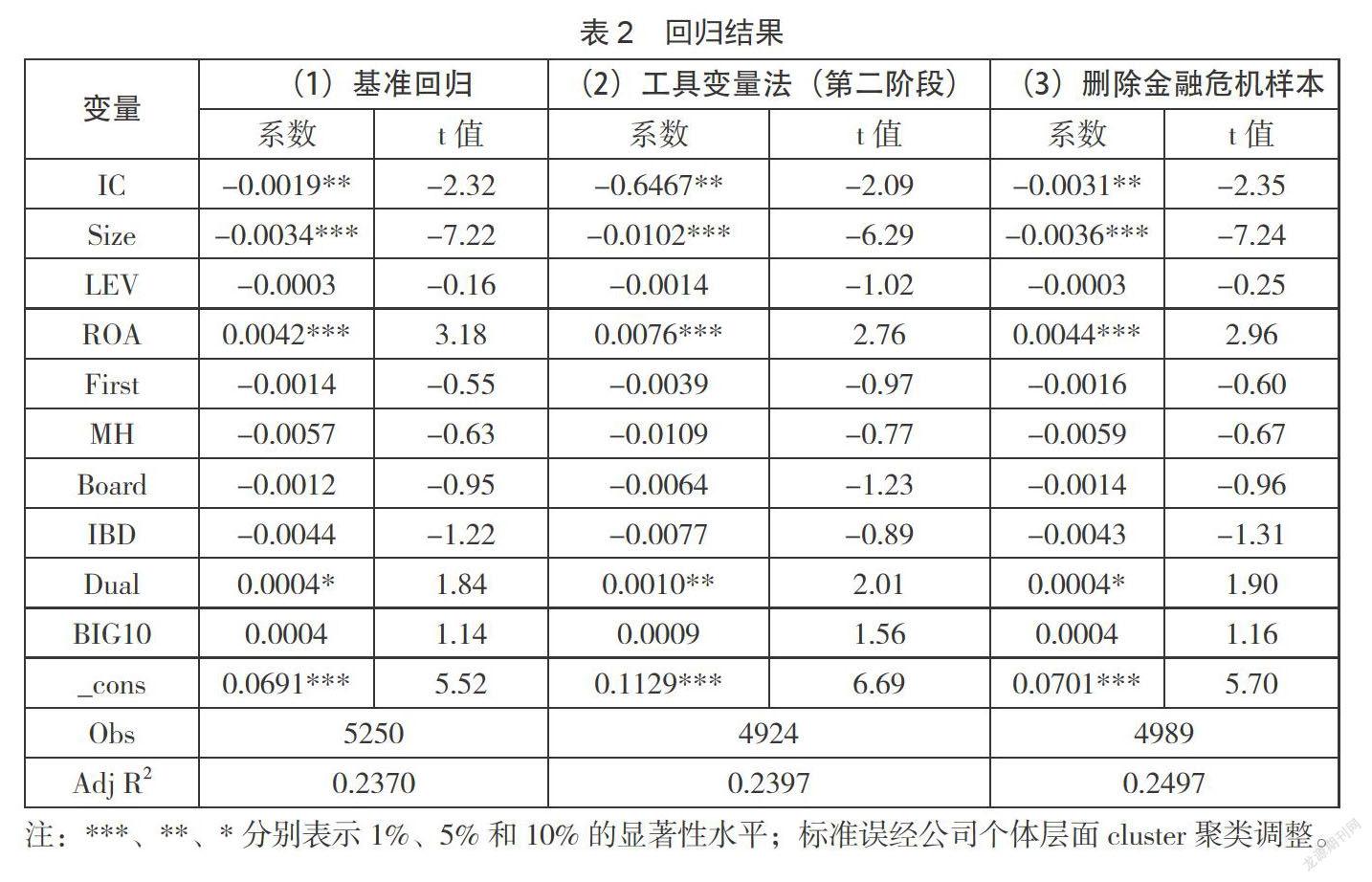

表2的(1)列显示了模型(4)的回归结果,结果显示,内部控制质量(IC)的回归系数仍在5%的显著性水平上显著为负。也就是说,内部控制质量越高时,企业的研发操纵水平越低,本文的研究假设得到了证实(详见表2)。

四、内生性及稳健性检验

(一)内生性检验

本文采用了滞后一期的自变量进行回归,并同步控制了年份和公司层面的固定效应,这在一定程度上缓解了内生性问题。为进一步控制内部控制质量与企业研發操纵行为可能存在反向因果关系而带来的内生性问题,本文借鉴宋迪等(2019)的研究,利用t-1年同行业同地区的其他公司内部控制指数的平均值作为工具变量进行两阶段回归。表2的(3)列报告了工具变量第二阶段回归结果,结果显示,IC的回归系数为负,并仍然通过了5%的显著性检验。

(二)稳健性检验

考虑到2008-2009年金融危机期间可能对研究结论造成偏差,本文删除了2008-2009年的样本重新进行回归,表2第(3)列报告了删除金融危机期间样本后的回归结果。回归结果显示,IC的回归系数在5%的水平上显著为负。以上结果表明,本文的研究结论是较为稳健的。

五、研究结论与启示

国有企业是推动我国创新驱动战略的重要载体,但企业研发操纵行为会影响企业会计信息质量,进而影响管理当局的创新投资决策行为。本文以我国国有A股上市公司为样本,实证检验了内部控制质量与企业研发操纵行为的关系,研究结果显示,内部控制质量越高,企业研发操纵水平越低。

本文的启示主要有以下几点:(1)本文为财政部等五部委要求国有企业强制执行《企业内部控制基本规范》和《企业内部控制配套指引》提供了经验证据,内部控制对于提升企业信息质量起到了重要作用。(2)对于企业层面而言,企业上下均应提高对内部控制重要性的认识,加强内部控制建设,采取有力措施着力提升内部控制质量,及时发现及修复内部控制缺陷。(3)对于监管层面而言,审计机构、资本市场监管机构等应通力合作,加强对企业内部控制的检查力度,帮助企业改善内部控制质量,降低资本市场中的信息不对称,进而提升投资决策的有效性。

参考文献:

[1]胡元木,刘佩,纪端.2016.技术独立董事能有效抑制真实盈余管理吗?—基于可操控R&D费用视角[J].会计研究(3):29-35.

[2]陈红,纳超洪,雨田木子,韩翔飞.2018.内部控制与研发补贴绩效研究[J].管理世界(12):149-164.

[3]苑泽明,王培林,富钰媛.2020.高管学术经历影响企业研发操纵了吗?[J].外国经济与管理(8):109-122.

[4]宋迪,刘长翠,杨超.2019.内部控制质量与企业对外担保行为的相关性研究—基于沪深两市2008-2017年的经验证据[J].审计研究(1):100-109.

猜你喜欢

科学与财富(2021年35期)2021-05-10

妇女生活(2017年8期)2017-09-06

现代企业(2017年1期)2017-02-18

现代企业(2017年1期)2017-02-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28