汇率变动对国际直接投资的影响

——基于跨国数据的实证分析

2021-09-09 11:57安洁

市场周刊 2021年8期

安 洁

(广西大学商学院,广西 南宁530004)

一、引言

在经济全球化发展的背景下,世界各国的命运被紧密联系在一起,国际往来与互动越来越频繁,随之,资本在国家间的流动也不断加强。国际直接投资作为国际资本流动的主要形式之一,呈现出快速增长的趋势,逐渐成为助力全球经济复苏的主要动力之一。虽然近几年发达国家及地区依然主导着国际投资,但部分发展中国家已经成为国际直接投资的重要来源地。其中,2019年度,全球国际直接投资(FDI)总额达1.54万亿美元,增幅3%。2020年度,中国首超美国成最大外资流入国,发展中经济体所吸纳的FDI占全球FDI的72%。FDI规模的不断扩大以及资金来源的多元化使得FDI在国际经济活动中的地位愈发重要。

在影响国际直接投资的诸多因素中,汇率逐渐被认为是一种重要因素。国际直接投资作为一种跨国投资的行为必然会涉及不同货币间的兑换,因此汇率的变动会直接影响国际投资者的投资成本和预期收益,进而必然对国际直接投资产生重要影响。随着布雷顿森林体系的瓦解,世界各国逐渐放松对汇率的管制,汇率市场化程度因此不断加深,而汇率的不确定性也随之增加。因此,汇率变动对国际直接投资的影响以及其作用机制逐渐成为各位专家学者研究和关注的热点论题。基于此,本文将利用132个国家2000~2017年的跨国面板数据,采用系统GMM(广义矩估计)研究方法构建动态面板模型,对汇率变动与国际直接投资净流入和净流出之间的影响关系展开研究分析。

二、文献综述

(一)国外相关文献

Aliber最先开始研究关于汇率和国际直接投资之间的关系,他假设资本市场不完全,强势货币区域的资本化率高于弱势货币区域,从而使跨国公司的对外直接投资从强货币区域向弱货币区域流动。Kohlhagen应用静态模型研究货币贬值对跨国公司对外直接投资的影响,发现无论何种情况下,本币贬值都会使跨国公司减少对外直接投资。Cushman提出了相对成本论,认为汇率的变动会影响东道国的生产成本,进而影响东道国的资本流动。通过研究发现,当其他因素一定时,东道国货币贬值会降低当地生产成本,从而会增加投资国对本国的资本投入。相对成本论在研究方法上转用动态模型有所创新,且研究结论对早期发达国家对发展中国家的FDI具有指导意义。不足的是,Cushman的模型不够完善,缺乏对命题的证明、推导,且结论缺乏对全球跨国并购、发达国家间的双向投资以及发达国家对发展中国家投资的解释。

Froot和Stein利用资本市场不完全理论,基于美国1974~1987年间多个行业OFDI(对外直接投资)的数据,从相对财富效应的角度来阐述汇率和对外直接投资的关系:当东道国货币贬值时,投资者就能用相对更低的价格购得东道国资产,增加对东道国的直接投资。Klein和Rosengren也通过研究发现东道国货币贬值会促进外国直接投资的流入。与其相反,Campa则指出,跨国公司未来收益的期望值决定海外投资决策,一国货币贬值,进入该国市场未来收益的期望值就会降低,同时也就会抑制外国直接投资的流入,反之,一国货币升值会促进外国直接投资的流入。Bénassy-Quéré等指出,市场取向将作用于汇率对外国直接投资的影响,若投资者以东道国市场为目标,东道国的货币升值扩大了东道国的相对市场规模,就会促进外商直接投资的增加。

(二)国内相关文献

田素华引入风险因素的作用,分析在2005年的汇率制度改革前后,人民币汇率变动对不同类型企业的投资影响以及中国吸引资金来源的影响。胡倩从理论上探讨和论证了人民币与中国FDI之间的关系。胡兵和涂春丽基于跨国面板数据的研究,发现人民币升值会促进中国的对外直接投资。高粟月在分析汇率作用机制理论的前提下,选取汇率水平、汇率波动指标,运用面板数据研究汇率因素如何影响中国对东盟国家的直接投资。结果表明:人民币升值和汇率的波动均显著促进中国对东盟国家的直接投资。

(三)相关文献评述

国外文献很多都是较早时期的研究,为我们后续的研究提供了理论基础,但是从不同角度出发得到的结论也不尽相同。因此,关于汇率水平的变化对国际直接投资的影响还需进一步研究和论证。

国内对汇率与对外直接投资之间关系的研究起步比较晚,但无论是应用理论还是实证研究,多数结果都表明了汇率变动对国际直接投资有显著影响。国内最近几年关于汇率和国际直接投资的研究更多的是运用面板数据,选取不同模型和指标对人民币汇率与中国对外直接投资进行分析实证,得出的结果也比较一致,即人民币汇率升值有助于中国对外直接投资。可见,国内的研究大多数是针对人民币汇率的变动对中国对外直接投资的影响,对于人民币汇率与对外直接投资问题有较强的借鉴意义,但很少有对大多数国家(包括发展中国家和发达国家)的汇率与国际直接投资之间关系进行分析论证的。因此,本文将立足于132个国家(包含发达国家和发展中国家)针对汇率的变动分别对国际直接投资的净流出和净流入的影响进行实证分析,而且在模型的使用中,选取的是之前各位学者较少使用到的系统GMM模型,以减少解释变量与随机扰动项之间可能存在的影响关系进而导致的内生性问题。

三、模型设定和数据说明

(一)模型设定

为研究分析汇率与国际直接投资之间的影响关系,同时考虑到需减少解释变量与随机扰动项之间可能存在影响关系进而导致的内生性问题,本文将利用132个国家2000~2017年的跨国面板数据,运用系统GMM估计方法,构建动态面板模型展开实证分析,建立计量模型如下:

其中,下标i和t分别表示第i个国家和第t年;lninterinvestoutit为国际投资净流出;lninterinvestinflowit为国际投资净流入;lninterinvestouti,t-1、lninvestinflowi,t-1分别为国际投资净流出和国际投资净流入滞后一期项,用以构建动态面板模型;lnxrit表示汇率;∑Xi,t-1表示一系列控制变量之和(包括人口、人均GDP、信用市场法规完善程度、法治水平、平均关税税率等);β0是常数项,β1和γ是估计系数;εit为随机误差项。本文之所以控制了其他变量,主要是考虑到人口、人均GDP、信用市场法规完善程度、法治水平、平均关税税率等因素可能对国际直接投资产生影响。

(二)数据说明

本文选用2000~2017年132个国家的面板数据研究汇率对国际直接投资的影响。其中国际直接投资是选用国际直接投资的净流入和净流出两个指标。另外,为消除建模中可能存在的异方差影响,本文分别对解释变量和被解释变量取自然对数。各变量的描述性统计如表1所示。

表1 各主要变量描述性统计

续表

四、实证结果及其分析

(一)汇率变动对国际直接投资净流出的影响研究

1.回归结果分析

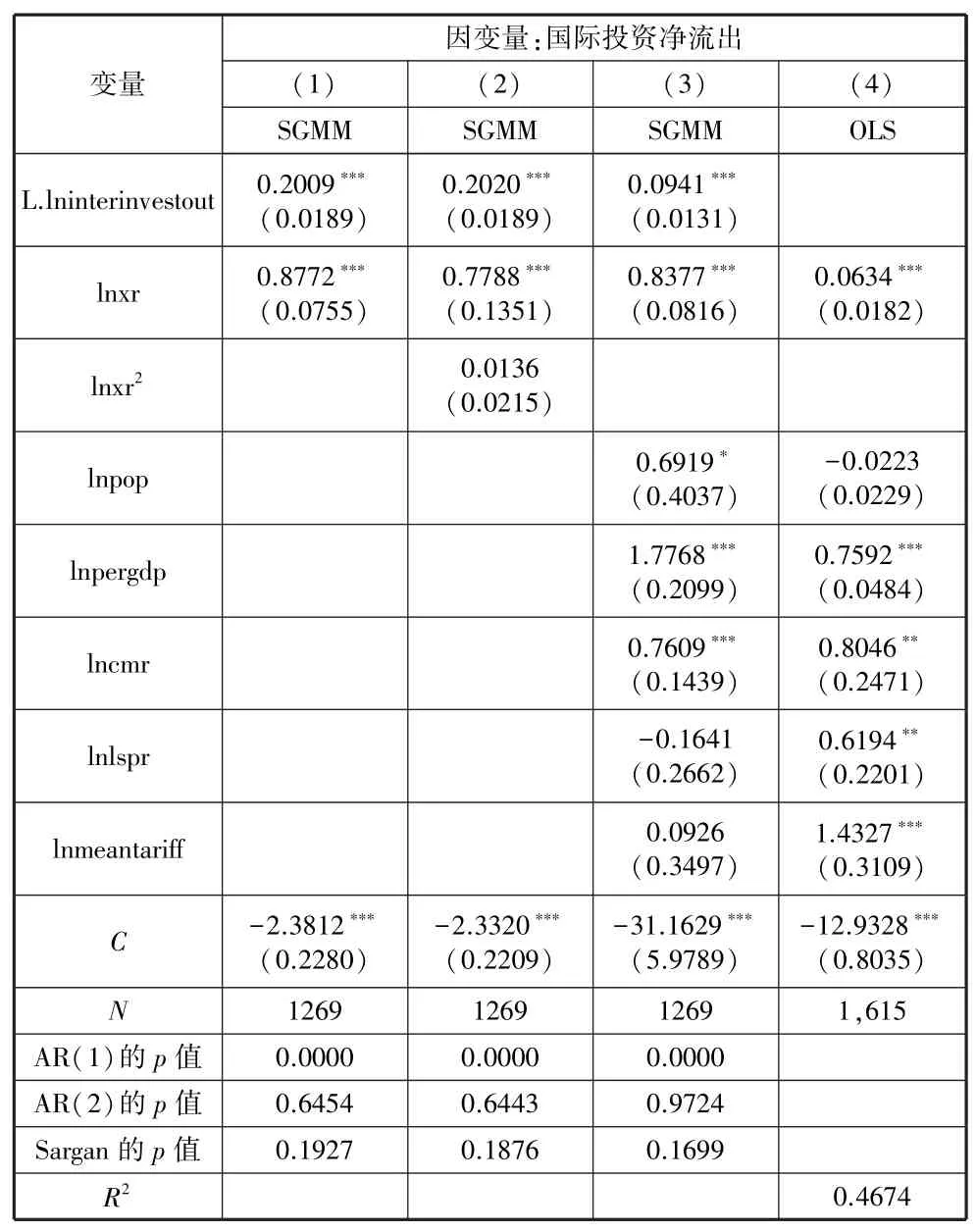

表2报告了汇率对国际直接投资净流出影响的总体回归的实证结果,表2中(1)列是没有加入控制变量的回归结果,可见汇率与国际直接投资净流出呈显著正相关。为了进一步检验汇率与国际直接投资净流出的影响关系,本文在后续分析中加入汇率的平方项。表2中(2)列表示汇率的平方项未通过显著性检验,则本文认为汇率与国际直接投资的净流出不存在非线性关系。表2中(3)列是加入了控制变量的回归结果,结果证明无论是否加入控制变量,汇率的系数都显著为正。这就说明了汇率与国际直接投资的净流出是线性正相关关系,即一国汇率增加会促进其国际直接投资的流出。在控制变量方面,我们可以看到人口是在10%水平下与国际直接投资净流出呈显著正相关;人均GDP和信用市场法规完善程度是在1%的水平下与国际直接投资净流出呈显著正相关;法治水平和平均关税税率都是不显著的。具体如表2所示。

表2 汇率对国际直接投资净流出的影响

2.稳健性检验

由模型(1)只有被解释变量和解释变量,到模型(3)加入了控制变量,关键解释变量(汇率)的系数符号和显著性基本一致,且系数数值有所减小,表明本文的实证结果具有一定的客观性、真实性。第(4)列为OLS估计方法的回归结果,关键变量的系数符号和显著性与(3)列基本一致,故可认为本文的研究结果具有一定的稳健性,进一步验证了上述结论是稳定和可靠的。

(二)汇率变动对国际直接投资净流入的影响研究

1.回归结果分析

表3显示了汇率对国际直接投资净流入影响的总体回归的实证结果,其中(1)列是没有加入控制变量的回归结果,可见汇率与国际直接投资净流入呈显著负相关。为了进一步检验汇率与国际直接投资净流入的影响关系,本文在后续分析中加入汇率的平方项。表3中(2)列表示汇率的平方项未通过显著性检验,则本文认为汇率与国际直接投资的净流入不存在非线性关系。表3中(3)列是加入了控制变量的回归结果,结果证明无论是否加入控制变量,汇率的系数都显著为负。这就说明了汇率与国际直接投资的净流入是线性负相关关系,即一国汇率增加会抑制其国际直接投资的流入。在控制变量方面,我们可以看到人口是在1%水平下与国际直接投资净流入呈显著负相关;人均GDP是在5%水平下与国际直接投资净流入呈显著正相关;信用市场法规完善程度和法治水平是在1%的水平下与国际直接投资净流入呈显著正相关;平均关税税率是不显著的。具体如表3所示。

表3 汇率对国际直接投资净流入的影响

2.稳健性检验

由模型(1)只有被解释变量和解释变量,到模型(3)加入了控制变量,关键解释变量(汇率)的系数符号和显著性基本一致,且系数数值有所减小,表明本文的实证结果具有一定的客观性、真实性。第(4)列为OLS估计方法的回归结果,关键变量的系数符号和显著性与第(3)列基本一致,故可认为本文的研究结果具有一定的稳健性,进一步验证了上述结论是稳定和可靠的。

(三)汇率变动对国际直接投资影响的作用机制分析

本文中汇率的变动对国际直接投资引起的影响,可以用以下三个理论进行解释说明:

(1)资本化率论。假设资本市场不完全,世界上不同区域的货币分为强势货币和弱势货币。强势货币区域的资本化率高于弱势货币区域,从而使跨国公司的对外直接投资从强货币区域向弱货币区域流动。

(2)相对生产成本效应。汇率变化会引起国家之间生产要素的相对价格发生变化,从而调节投资中的相对成本,进而影响国际直接投资活动。若东道国货币贬值,则生产要素价格下降,降低了投资国在东道国的生产成本,提高了跨国企业的利润率,则投资国会加大投资。

(3)相对财富效应。当东道国货币贬值时,投资国货币购买力水平提高,投资国企业的相对财富增加,对东道国投资的相对成本减少,最终会增加对东道国的直接投资。相反,若投资国货币贬值,则意味着资产价值相对下跌,会减少对外直接投资。

五、结论

由于汇率越来越被认为是影响国际直接投资的重要因素,因此本文利用132个国家2000~2017年面板数据验证汇率对国际直接投资的影响,研究结果表明:①汇率与国际直接投资的净流出是线性正相关关系,即一国汇率增加会促进其国际直接投资的流出。②汇率与国际直接投资的净流入是线性负相关关系,即一国汇率增加会抑制其国际直接投资的流入。这两个结果也可以通过相对生产成本效应理论和相对财富效应理论来解释。汇率变化会引起国家之间生产要素的相对价格发生变化,从而调节投资过程中的相对成本,进而影响相互直接投资活动。当东道国货币贬值,则生产要素价格下降,降低了投资国在东道国的生产成本,提高了跨国企业的利润率,投资国货币购买力水平提高,投资国企业的相对财富增加,对东道国投资的相对成本减少,在此情况下,投资国会加大投资,东道国的国际直接投资净流入增加。相反,若东道国货币升值,则意味着投资国的资产价值相对下跌,生产要素价上升,提高了投资国在东道国的生产成本,降低了跨国企业的利润率,这样投资国就会减少对东道国的直接投资,东道国的国际直接投资净流入减少。

猜你喜欢

股市动态分析(2021年8期)2021-04-26

股市动态分析(2021年4期)2021-03-12

股市动态分析(2021年3期)2021-02-22

股市动态分析(2021年2期)2021-02-04

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

对外经贸(2016年9期)2016-12-13

商(2016年29期)2016-10-29

课程教育研究·学法教法研究(2016年3期)2016-04-19

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03